文章目录

2.3 证券估值

证券的估值一般分为两大类(或者说三大类)

相对估值-PE/PS

我们看公司股票的价格是否合理,可以去算价格与盈利之间的比值,价格与销售量之间的比值,那么可以通过这些指标对同行业的股票进行估值。

绝对估值-DFCF (discounted free cashflow)/DD(discounted dividend)

原则上是使用现金流来进行估值,跟我们前面讲过的债券估值很像,对未来现金流使用无风险利率进行折现。

中间怎么估值的其实有很多变种,比如只对自由现金流进行折现,也有对dividend进行折现,这个我们在公司估值的课程中已经学到了。

相对估值和绝对估值是一套比较传统和标准的方法。还有第三类是试图从公司整体的情况去做定价。

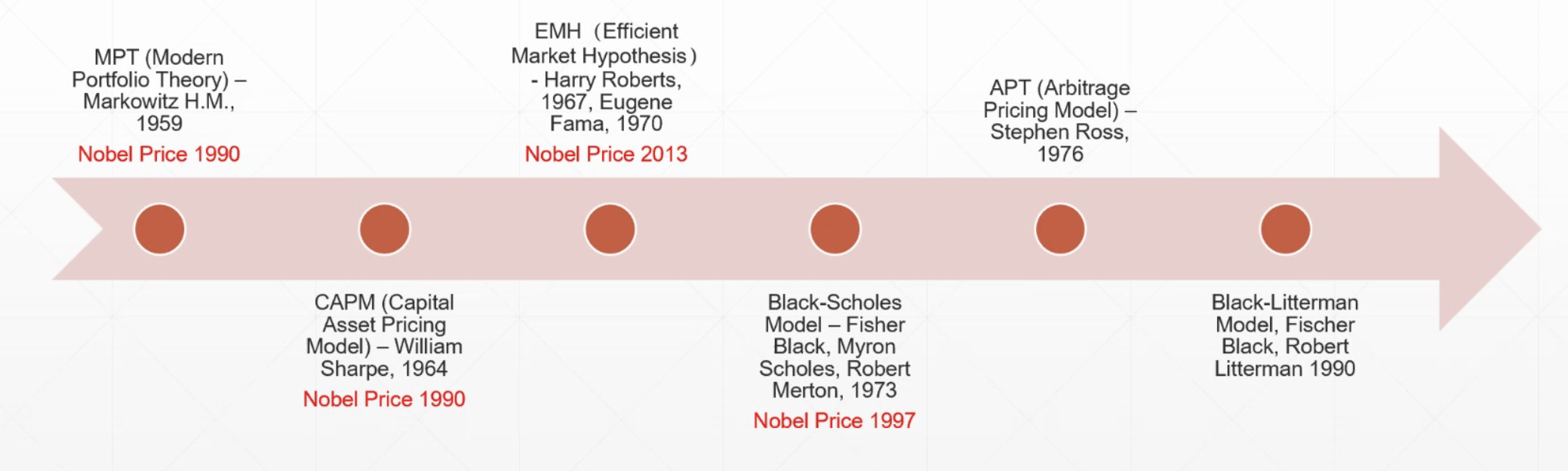

资产定价理论

这里举例六个比较常见的模型,其实还有很多其他的模型

-

1959年,马克维茨的现代投资组合理论MPT:前面讲到的相对估值/绝对估值都是在对单个股票进行估值,从MPT开始的想法就是,可能单个股票的估值不是很准确,那么从整个投资组合的角度,能不能有什么方法提高估值的准确性。虽然中间很多的假设过于理想,但是是用数学的方法去定价整个投资组合的开端,所以获得了1990年的诺贝尔奖。

-

1964年,资产定价理论CAPM:是对MPT的一个有效补充,将很多的假设放弱了。这些我们在投资管理课程中都详细讲过了。

-

1970年,有效市场假说理论EMH:这个理论有三个变种(最弱的,半有效的,完全有效的),也是试图来解释整个市场收到了哪些因素的影响。提出者Fama更有名的一个模型是多因子模型,现在仍被广泛使用。

-

1973年,期权定价模型Black-Scholes:主要是集中衍生产品定价,这个我们在金融工程课程详细讲过了。

-

1976年,套利定价理论APT:为了解决前面CAPM过于强的假设。

-

1990年,资产配置模型Black-Litterman Model:也是CAPM的一个变种,通过做一些假设,更贴近实际的使用,第一,认为现在的市场投资组合是一个均衡的投资组合。第二,会在均衡的投资组合基础上加上自己的view。

对投资组合进行的一个变种,加上自己的view。

前面我们讲的都是用数学进行理性市场的假设,再基于这些假设进行估值。但还有一类估值方法,从人的行为角度,认为人不是理性的,并提出了很多理论。

Market Microstructure Theory

- Market maker inventory:用来解释一个市场专家应该在什么时候报价,应该报高价还是报低价,这个时候其实是跟这个市场庄家手上的货的多少是密切相关的

- Information Asymmetry:信息不对称理论,强调估值的时候要充分考虑各方所持有的信息,从这个角度来看,股票基本面的关系就会小一点

Behavioral Finance

从行为金融学的角度来看,简单的说,第一,人是非理性的;第二,人有很多心理上的特征,比如过度自信。那么在这些假设下,打破了之前CAPM等的理性人假设,并在这些新假设之下可以做新的推导。总的来说,有点复杂,但可以更好地描绘真实的金融市场。这里列举一些例子,具体我们之前的行为金融课程已经学过了。

- Mental accounting

- Herd behavior

- Emotional gap

- Emotional gap

- Self-attribution

2.4 证券交易机制

2.4.1 常见价格形成机制

拍卖

传统拍卖是以公开竞价的方式将资产转让给最高应价者。除了我们很熟知的增价拍卖外,还有减价拍卖,在我们之前的金融案例文章讲荷兰式拍卖的时候有详细介绍过。

- 增价拍卖:竞价不断上升 ,单品价格高,有利提高成交价格

- 减价拍卖:竞价不断下降 ,单品价格低,有利提高交易速度

不管是增价还是减价,虽然减价拍卖的速度比较快,但是相对来说,它是一次性的,而且,我们每次只能卖一个东西,比如拍卖花,会按批次一批一批卖,每一次卖的东西原则上都是不一样的。

但是如果是拍卖具有同一性质的东西,比如股权或者某个股票。举个例子,我有100股工商银行的股票,你也有100股,那么这两个100股其实是没有本质区别的。这个时候,我们的交易一般使用竞价撮合的方法。

竞价撮合

竞价撮合交易是对大量具有同一性质的物品(例如股权)进行连续拍卖(order-Driven,也就是订单触发的方法)。有两种方式

(1)集合竞价(call auction)

买卖盘进入买卖盘账簿,交易所在給定时间对账簿内的所有买卖盘进行集中撮合,确定交易价格。

集合竞价一般发生在买卖市场的开始或者结束时,这个时候有很多买单和卖单在同一个地方进行出价,我们先将这些委托单放到一边,不去处理,等到时间结束,会按照一定的规则(比如说不高于申买价和不低于申卖价)决定一个最后的交易价格。这个我们后面还会具体讲解。

(2)连续竞价 (continuous auction)

买卖盘进入买卖盘账簿,并按照时间优先、价格优先的顺序进行自动对盘。

连续竞价一般发生在股票买卖的中间过程。有很多连续竞价的方法,最常见的是时间优先和价格优先的方法进行对盘(Matching)。

做市商交易

在集合竞价的过程中,为了提高整个市场的流动性,还有了做市商交易制度(香港也叫市场专家方法)。需要注意的是,这里的做市商不是我们平常说的有人在股票里做庄的意思,做市商纯粹是表示一个负责投资者买卖撮合的工作。

竞价撮合,我们说是order driven以及matching的过程,投资者不管是买还是卖都真实有一个订单出去的,整个市场是基于订单去驱动的。但是对于做市商来说,一般由于市场不太活跃,一般是quote-driven的,意思是做市商直接先放一个价格数据。

举个例子,比如说我是做市商,现在价格大概是1块钱,市场上没有人买,也没有人卖,那么我就会放出单子,说我愿意0.99元买,最大的成交量是10万股,同时再放一个单,说我愿意在1.02的价格卖20万股。这些就是我放出去的quote(报价),一个一个报价,所以做市商一般也叫做quote-drive。

做市商交易:做市商负责投资者的买卖盘撮合工作。做市商可以使用自有资金,作为投资者的交易对手方来达成交易(quote-driven)。

做市商交易也有两种方式(⚠️ 重点:需要记住两种做市商交易方式的特点)

(1)多边做市商 (Market maker)

- 每个资产可有多个做市商来维持买卖双边的市场报价,做市商之间通过价格竞争吸引客户订单。

- 交易速度快(仍是matching的方法),交易非活跃的产品,交易成本低

- 纳斯达克一般采用这种方法

(2)专家(Specialist)

- 交易所指定一个专家来负责某一产品的交易,专家采用公开碱价和人工撮合的方式确定交易价格。

- 交易速度慢(有人工撮合的方法在),总体交易成本低(交易量越大,优势越明显)

- 纽约交易所一般采用这种方法(专家方法的历史是非常悠久的,之后我们通过案例进行分析)

竞价交易和做市商交易的对比(⚠️ 重点:需要必须记清楚)

- 对竞价交易是市场自由竞争,买卖价差会比较小。另一个,为什么会有做市商交易的存在?就是因为一个市场的竞价交易价差特别大,所以才需要做市商引入进去,但是做市商要保证自己一定的利润,所以不会将价差放的特别小,这也导致了其股票交易成本会比较高。

- 对于成交及时性。竞价交易,不同证券的及时性是不一样的,有些流动性很好的股票交易量是非常大的,而垃圾股可能一天都没有人买卖。但是对做市商交易来说,不管是什么股票,都能够保证在给定的时间内把这个交易完成。

- 做市商是有助于减少整个股票的波动的程度的,这是做市商交易的一个优点。

- 适合交易的类型。一般只要股票本身有人在交易了,就没有必要去用做市商交易了。一旦是交易不活跃或者是大宗的交易,还有衍生产品的交易,这个时候,做市商的作用就非常明显。

协商交易

协商交易是买卖双方直接沟通议价,确定资产的成交价格和数量。

其实很简单,就是可以讨价还价,只要达成一致就可以成交了。

特点是交易速度慢(因为要沟通),冲击成本低(即使量买多了对价格的影响也不是很大,我们前面讲光大乌龙指这个案例的时候,成交量只需要很小就可以将价格拉的很高,这就是冲击成本高的体现)

2.4.2 交易撮合

市场交易指令

市场交易指令有两个维度,一个是单的类型,一个是在单的类型基础上加上时间维度或者其他的限制(Timing Restrictions & Trading Instructions)

1.单的类型

单的类型分为basic和advanced。

(1)basic type

- Market Order:An order to buy or sell a stock at the best available price.

- Limit Order:An order to buy or sell a stock for a specific price.

- Stop Order:Also referred to as a stop-loss order, is an order to buy or sell a stock once the price of the stock reaches a specified price, known as the stop price.

- Stop-Limit Order:An order to buy or sell a stock that combines the features of a stop order and a limit order.

(2)advanced type

- Trailing Stop Order:设置一个初始的stop order,且stop order的价格随着股票的价格上升而上升,但是股票价格下降的时候,stop order不会跟着降低。在两个价格交叉的地方(也就是在曲线回头的地方)卖出,我们这样就可以赚到尽可能多的钱了。(这个机制太牛逼了,太有趣了)

- One-cancels-other (OCO):可以同时下单两组order,一旦其中一组成交了,第二组就取消了。这个应用场景是什么?比如做对冲的时候,有两种方案A和B,我可以同时都下单,一旦其中一个成交了,另一个就取消了。

- Order-sends-order (OSO):第一单成交之后,才发出第二个单。比如说我有一套算法做期货的day trade,我可以找一个买入点,一旦买入之后,我就加十个点卖掉。

- Iceberg Order:比如要买100万股股票,这么大的单子是不能直接扔到市场上的,会把所有人吓住的,而且会把真实的买卖意图暴露出来,所以就将这么大的单子分成很多份,一份买入之后,再买下一份。这就像冰山一样,露在水面上的只是一个角,底下的单在慢慢排队。

- VWAP Order:指的是整个市场的volume weighted average price,股价有升有跌,但可以计算一个平均价格。针对机构来说,比如今天要买一个股票,如果比市场的VWAP低几个基点就可以买入了。一般是机构扔给一个部门去操作,如果买入的价格比VW的价格低就可以拿奖金了。

第一个trading stopped bother。我们说stop order的特点是什么样,就是说?买入的时候,我们就直接说我我在价格就就直接有一个这个低价了,意思就是说,比如说现在是五块钱,我就直接说当股票跌到四块八的时候,我就卖出对不对。

2.单的时间

核心就两个,一个是时间限制,第二个是成交完一部分之后,没有成交的部分要怎么处理

- Day Order:一般情况下是day order,当天有效,收市之后如果没有成功就自动取消。

- Good-Til-Canceled (GTC):直到成交,否则我就一直挂在交易列表上。

- Immediate-Or-Cancel(IOC):在GTC基础上加一个时间戳,可以规定直到交易完成,也可以说本周有效,本月有效等。

- Fill-Or-Kill(FOK):单子扔到市场上,要不然就成交,如果没有成交就立刻取消,不排队。这个的作用是什么?因为我不想让别人看见我在干什么,不想让我的排队信息被泄露出去,可以起到这个作用。

- Fill-And-Kill(FAK):要么就将单子的成交量全部成交,要么就完全不成交。(不要给我成交一部分的意思)(这是因为在一些算法交易里面,只能成交一部分对算法是有影响的,所以要么全部成交,要么全部取消)

- All-Or-None(AON):要么全部成交,要么全部取消。

- Market-On-Open(MOO):我只以市场的开盘价成交,开盘价是多少,就是用多少的价格成交。

Matching Orders

matching是交易所的核心,目的是扩大交易量,这样交易所才能收到交易增费,才有钱更好为会员服务。

1.What are Matching Orders?

怎么去匹配?其实很简单,有人想买,有人想卖,而且价格一致,方向相反,这样就可以匹配了。

对于某一个具体投资者来说,其实只要我的价格和另外一个价格相对应就可以成交了,但是说细节的时候,一定要看买卖价差。

match的这个动作传统上都是人工做的(比如刚刚说的专家交易),即使是有计算机的时候,也是计算机辅助,但是最后match那个动作还是人工在做的。但从2010年之后,全部都变成自动交易了。

在一个交易所里,其实最重要的是交易引擎(matching engine)里面具体是怎么做配对的,这个是一个非常非常重要的东西。

2.How Matching Orders Works

最常见的配对的原则是什么?一般来说,先价格优先,然后时间优先。

但实际上,一个交易所要成功的运转,会有很多的变种配对原则。交易会会写很多的原则吸引不同的人来做交易,比如主动提供交易量的客户,交易增费(commission)可以减半免除。这些方法都是为了促进交易所交易的活跃量。

这些不同的匹配规则中间很可能就会产生一些新的交易策略/算法,有很多高频交易都喜欢在这里找机会。

3.Popular Algorithms for Matching Orders、

-

first-in-first-out(FIFO):先进先出。在价格一致的情况下,先下单的就先完成交易

-

pro-rata:在同一个时间点,我虽然比你先下单,但是你买的量是我的一倍,那么在价格一致的情况下,交易顺序不是看时间,而是看要买的量按照比例来分配。(很像计算机操作系统的调度算法)

-

例如:A想买200股,B想买50股,两个的价格一致,A比B先下单,但是卖方这个时候只有200股。如果按照先进先出匹配,那就是先将这200股卖给A,因为A先下单。但是根据pro-rata匹配,那就是200股分为160股和40股,分配给A160股,给B40股,两个都成交80%。

-

是在商品交易中比较常见的算法

-

4.CME芝加哥交易所的Matching算法

大家可能会觉得matching这件事两句话就讲完了。价格优先,时间优先也结束了。其实并不止,我们接下来看CME芝加哥商品交易所的案例,它在这两个matching原则的基础上又进行了一个很复杂的结合,可以更好地做匹配。

(1)FIFO

FIFO的原则我们前面介绍过了,这里主要阐述几个细节。

-

在排队的时候,优先级什么时候会被取消?

- 如果买的数量变多了,就要重新排队。但如果买的数量变少了(比如从买100股改成买90股)不会降低优先级。因为对后面排队的人没有任何不公平。

- 买的价格降低了要重新排队(比如从1买改成了以0.99买)。

- 换账户了也要重新排队,这一般是对机构者来说的。

-

Good Till Cancel Orders (GTC) with FIFO

- 当天的时候还是排队第一,但是第二天,由于单子是重新放出来,这个时候如果你是时间上最优先的,第二天仍然是排队第一,可以理解为系统第二天重新下了一个单。

-

Display Quantity Orders with FIFO

- 如果有iceberg (冰山订单),成交了一份之后,后面的都视为重新排队。

Example 1

Orders in the below table are at the same price on the buy side.

Earliest timestamp is Order 1, then order 2, etc.(这六个单的价格是一样的)

The sell aggressor is at the same price as the buy orders.

The sell aggressor is a 50 lot.(要卖50个单)

之类按照FIFO,逐级分配。50个单,按照顺序,1成交了,2成交了,3成交了36,还有21没有成交。4、5、6都没有成交。

Example 2

The sell aggressor is a 50 lot.

Order 2 is a Display Quantity order with 90 additional unfilled lots displaying 10 at a time.

仍然是同Ex1的例子,但是这里的2号是冰山订单,每次在外面显示要买10个单位,其实还有90个在下面排队(iceberg前面讲过了,忘记了回头看),当第一份的10单位成交后,可以看到第二份其实是要重新排队的,排到3、4、5、6号之后了。

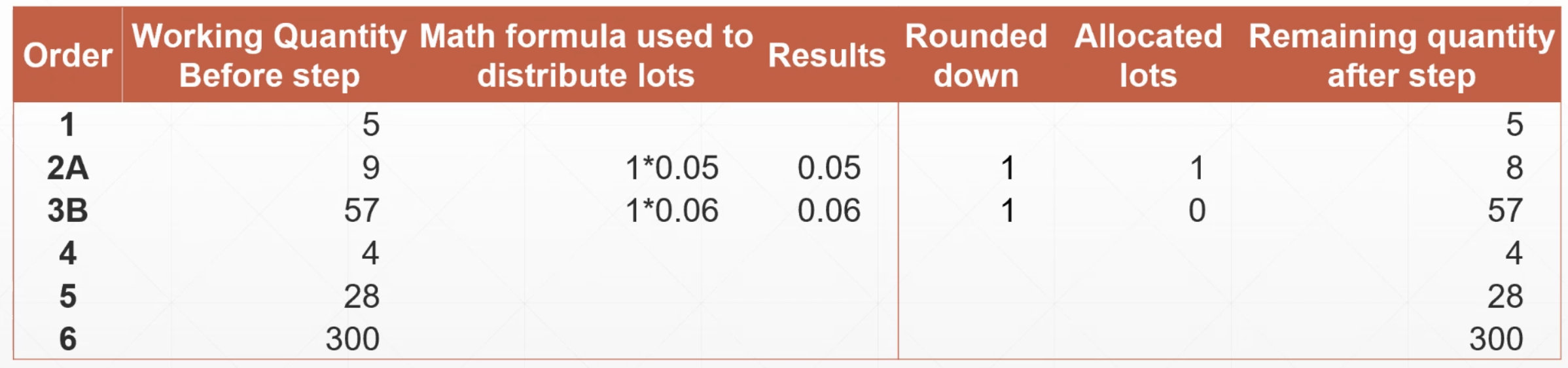

(2)Pro Rata

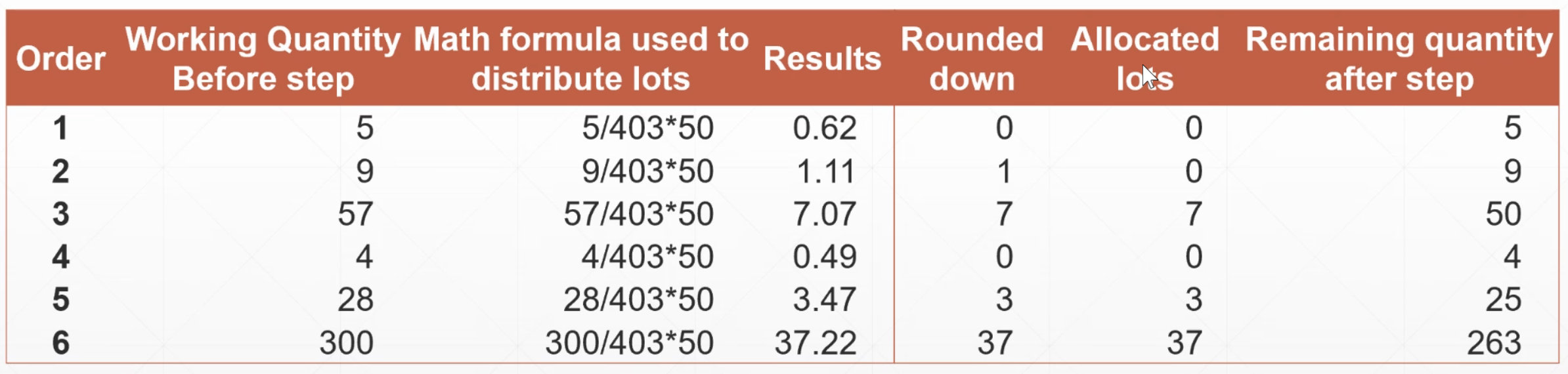

Pro Rata Minimum: 每一次分配完之后,最小你要买多少单位我才会将在卖的分配给你。而且注意在计算的时候,是rounded down(四舍五入)的。

Example

The sell aggressor is a 50 lot.

The Pro Rata Minimum for this contract is 2.使用如下公式计算每个买家的分配量,并四舍五入,这里的pro rata minimum是2,也就是如果他们的计算结果2就进行分配。这里1、2都不分配,3进行分配(分配7单位,还有50单位没有分配),4不分配,5进行分配(分配3单位,还有25单位没有分配),6进行分配(分配37单位,还有263单位没有分配)

(3) LMM(The Lead Market Maker)

很多交易所为了吸引机构投资者,一旦交易量大,就可以给这些投资者一个优先排队权,大的原则就是更容易matching到。有几个注意的点

- futures产品是没有LMM规则的。

- 每一个LLM可以分到的百分比其实是不同的

- 交易所可以自己去定义LMM的百分比,但一般不超过50%

- 同样也会rounded down,但是至少会给你一个单元。

Example 1

The sell aggressor is a 50 lot.

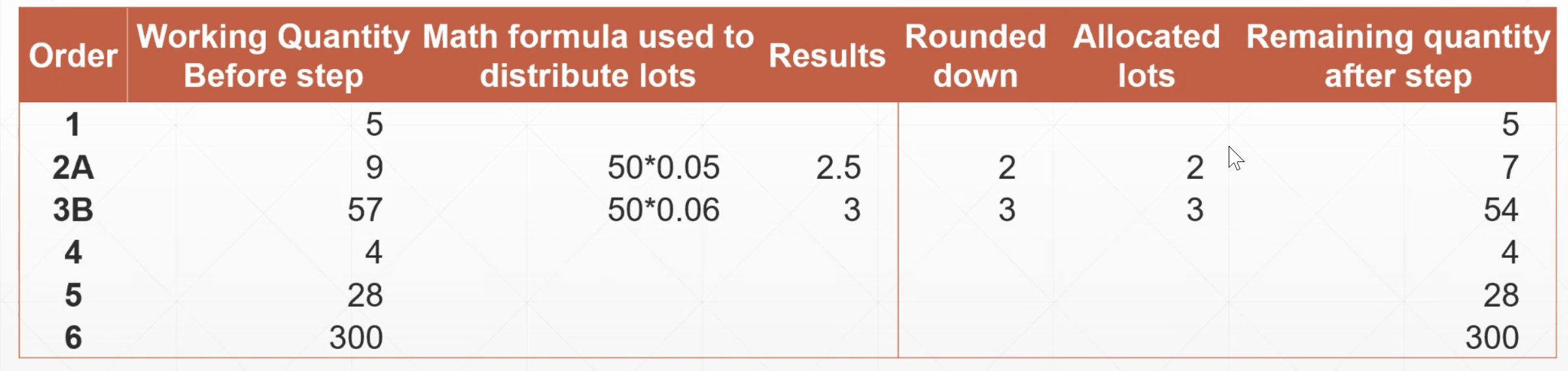

Order 2 is placed by LMM A whose percentage is 5%.

Order 3 is placed by LMM B whose percentage is 6%.同样是之前的例子,但这里2和3不一样,他们是LLM( Lead Market Maker),有标签有优先权。这里一共有50单元要卖,所以先直接给2分配50*5%=2.5(rounded down为2)单元,再给3分配 50 * 6%=3(rounded down为3)单元。

这里因为是LLM,所以不按照时间优先,也不按照pro rata,而且有标签的就先分,这里50单元就先拿5单元给2、3分配。

Example 2

The sell aggressor is a 1 lot.

Order 2 is placed by LMM A whose percentage is 5%.

Order 3 is placed by LMM B whose percentage is 6%.假设一共就卖1单元,不够分怎么办?最小到round down到1,然后再分配给排队前面的那个,这里就是分配给2

(4)Split

整个的order里,规定一个百分比使用FIFO分配,剩下的部分使用Pro Rata,相当于两个方法混合使用,加在一起是100%。

关键是如何使两者的规则不会冲突,这里使用的是round up的方法(0.35进位为1)。

Example

As an example, the designated percentages of a product are 40/60.Given this:

A one lot will be Split to FIFO.

A two lot will be Split one lot to FIFO, and one lot to Pro Rata.

A three lot will be Split two lots to FIFO, and one lot to Pro Rata.

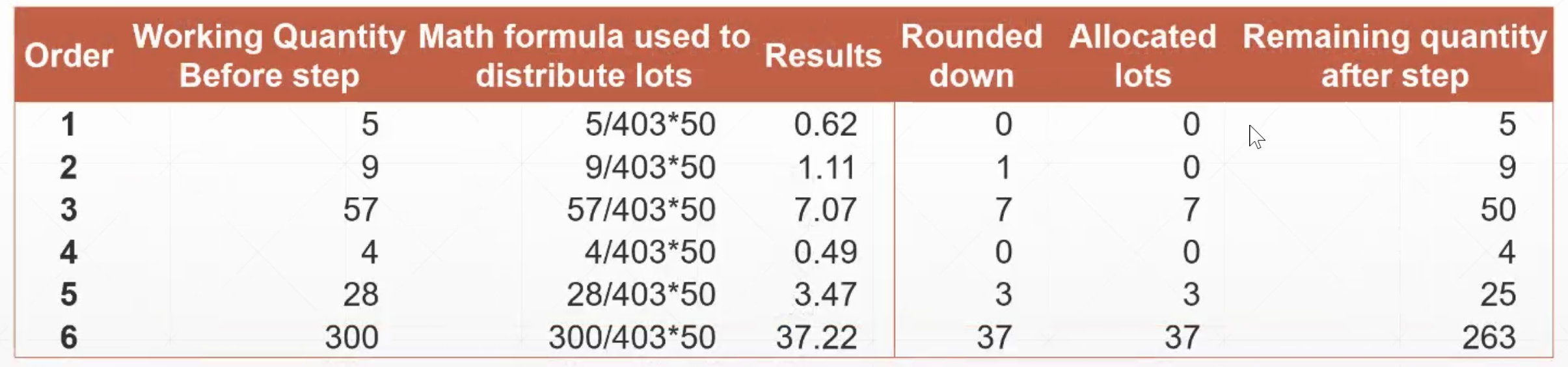

(5)Leveling

我们前面在将pro-rata的那个案例,可以看到第一次分配的时候一共分配了47单元,剩下3单元没有分配,Leveling讲的就是如何将这3单元分配下去。

所以简单说Leveling这个方法,其实是跟pro-rata结合使用,目的是为了确保把所有的单都分配完。

Example

The sell aggressor is a 50 lot.

The Pro Rata Minimum for this contract is 2.

第一步,还是前面pro-rata的例子,进行pro-rata分配。一共分配了47单元,剩下3单元没有分配。且可以看到1、2、4是1单元都没有被分配的。

第二步,将剩下的3单元分配给在pro-rata过程中没有被分配到的。这里3单元刚好1、2、4一人一单元。

那如果剩下的不够每个人都分到最小的1单元怎么办呢?比如假设只剩下2单元,那么先分配给买入量最大的2号(要买9单元),再分配给1号(要购买5单元),那4号要购买的量最少,就分不到了。

(6)TOP

TOP跟LMM有点像,都是为了给优先级,也是通过一些参数使得LLM优先分配到order。

这里的参数可以是控制最少分配多少单,或者控制最多分配多少单,或者按照百分比去分配。这里我们不再细讲了。

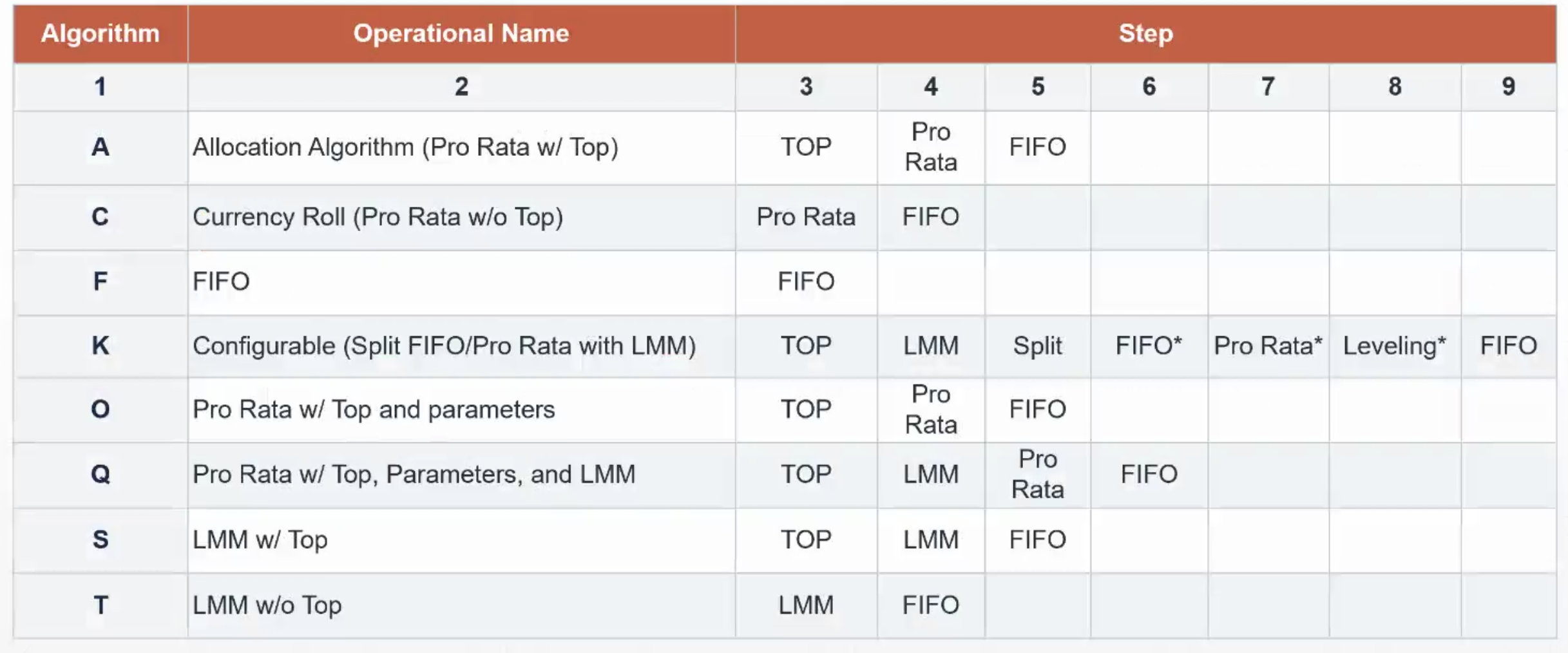

CME Globex Matching Algorithm Matrix

刚刚我们讲了每一个算法,这些算法可以有很多种组合,如下表所示:

所以交易所的matching算法不止FIFO的,但是最后一个算法都是FIFO。

2.4.3 交易时段(Trading Sessions)

接下来我们以港交所为例,从微观结构看一下交易时段(比如A股是早上9点-下午3点)

首先,交易所都会有一些Order Limitation,比如限制单次最大成交量是多少手之类的。

其次,交易时段可以划分为3个阶段:(接下来我们会详细介绍每个阶段的细节)

- Pre-opening session (POS)

- Continuous Trading Session (CTS)

- Closing Auction Session (CAS)

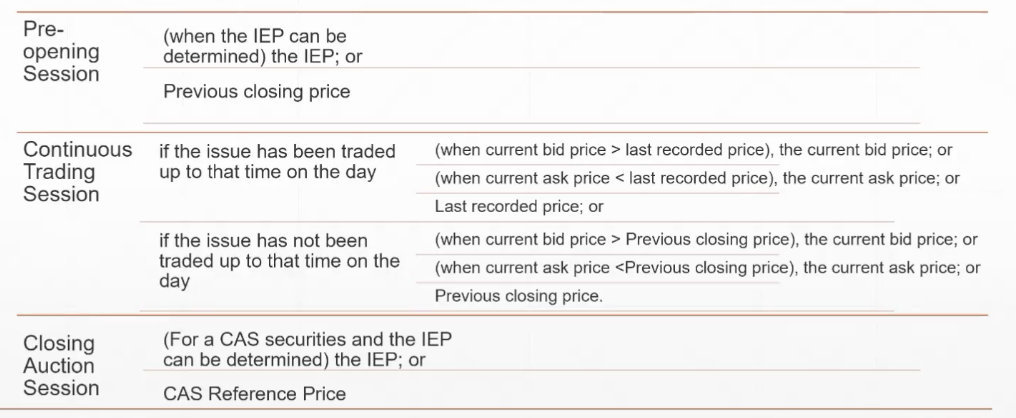

这里还需要了解一个名词:Nominal Price(按盘价),在上述交易的三个阶段中,每个阶段都有一个Nominal Price。我们接下来要搞清楚的就是:在不同的时间点,Nominal Price是什么东西?在大部分时候,就是最近的一个交易价格(粗略的说也可以叫last price),但是在实际交易中,需要很详细地将各种规则列清楚。

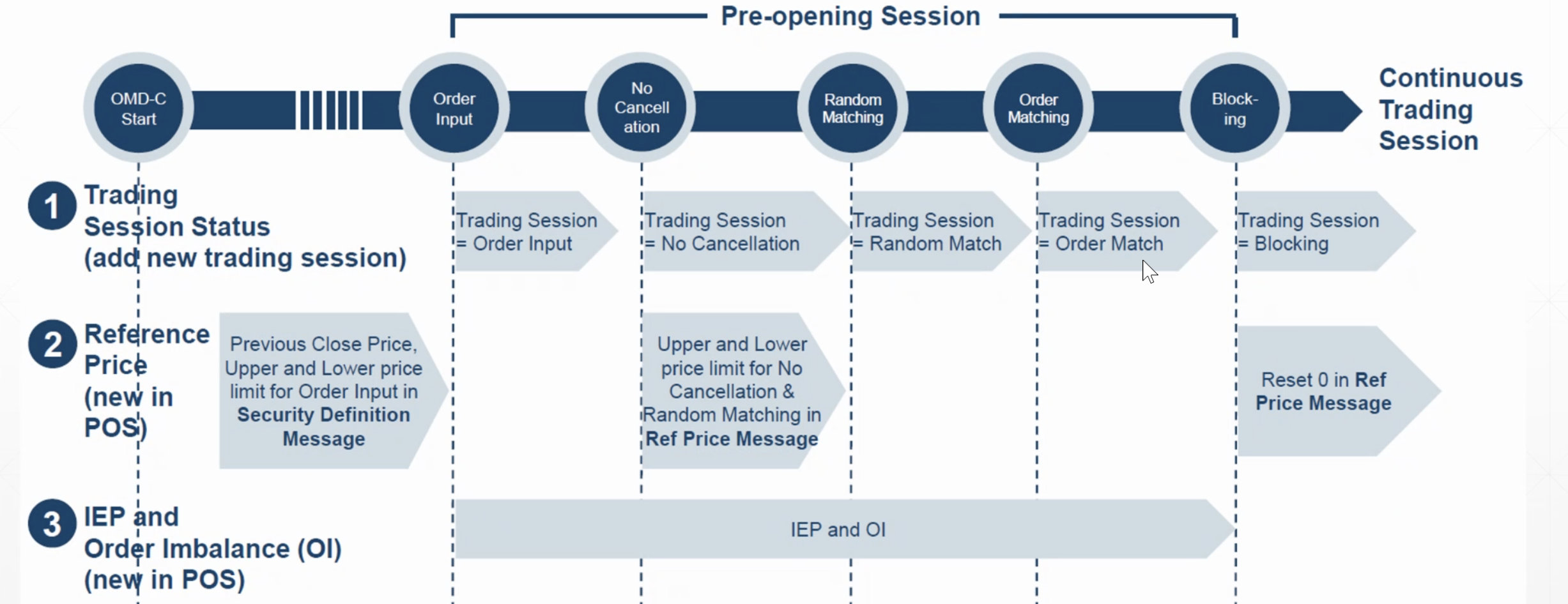

1.开市前时段 (POS,Pre-opening session)

港交所是在9:30开始正式交易,但在9:00就可以开始交易,我们将9:00-9:30这段时间称为开市前阶段。这30分钟的时间,大家可以自由去竞价,把一些昨天隔夜的新闻对市场造成的冲击,通过matching的方法抵消掉,使得开盘的时候,尽可能不要有过于剧烈的这个波动。

比较重要的是三件事情:

(1)开市前时段有哪些Order Type是允许的

(2)开市前时段的哪些价格是允许的

(3)在什么时间点是可以去输入订单的

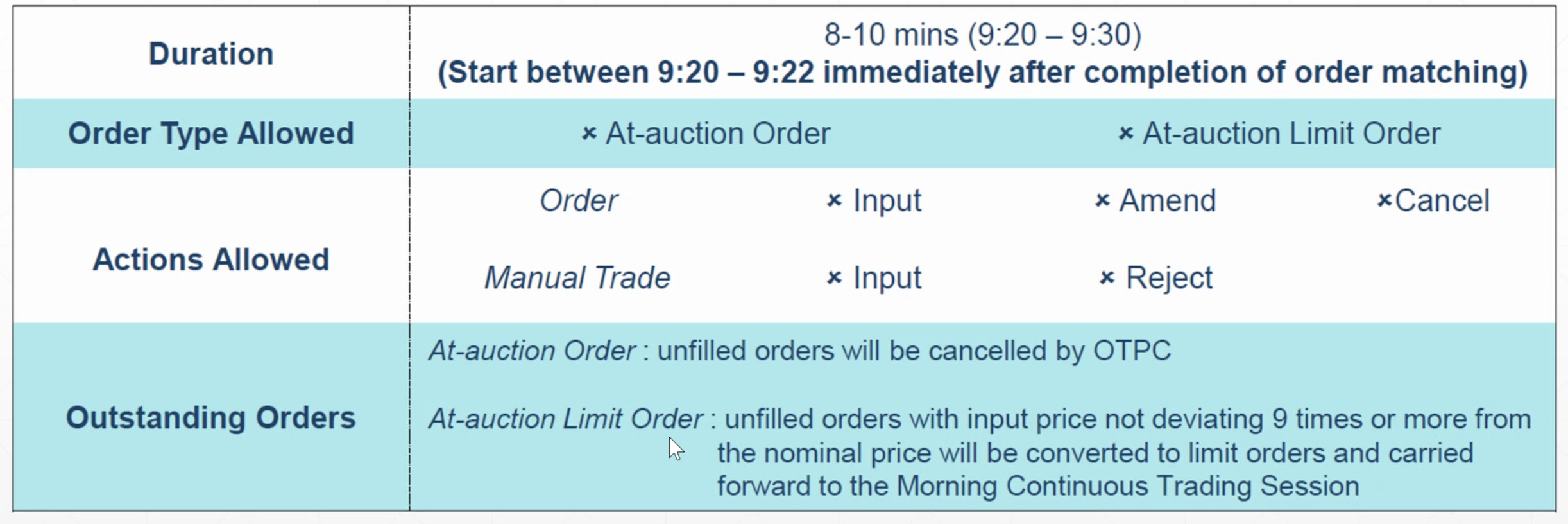

这30分钟又划分为4个时段,

- 9:00-9:15 order input peirod:可以录入订单的时段,这个时段可以录入两种单。这个时段基本上什么都可以干,可以录入,可以修改,可以取消。这也说明了在这个阶段的单其实都不作数,我可以写我愿意以很高的价格买,因为我看可以在9:15前取消掉。

- 第一种单叫做AO(auction order),这种单只是说你想买或者你想卖,没有价格。如果在竞价时段没有自动成交成功,就自动取消了。

- 第二种单叫做ALO(auction limit order),是有一个具体的买卖价格的。 如果在竞价时段没有成功,可以继续进入到第二阶段,接着排队。

- 9:15-9:20 no-cacellation period:还是可以录单,但9:15后写的单子就不能取消了,

- 9:20-9:22 random matching period: 港交所为了这个避免有很多算法单,会在9:20-9:22随意挑选一个时间对,对某一个股票说现在开始不准录入单。这样就可以避免人为的操控

- 9:22-9:30 blocking period:已经matching结束了,之后到9:30正式开始之前,你只有等待,什么事情都不做。

两阶段的买卖价差问题

可以看到这个阶段,还有两阶段的price limit,****

- 9:00-9:15 stage 1 :下单的价格不能超过前一天收盘价的 ±15%,超出这个价格范围单子就无效。

- 9:15-9:22 stage 2:stage2的价格上限是stage1的最高买价,stage2的价格下限是stage1的最低卖价。(就是在stage1的基础上做了限制,使得价格范围变小,为的就是把整个市场的波动性降低)

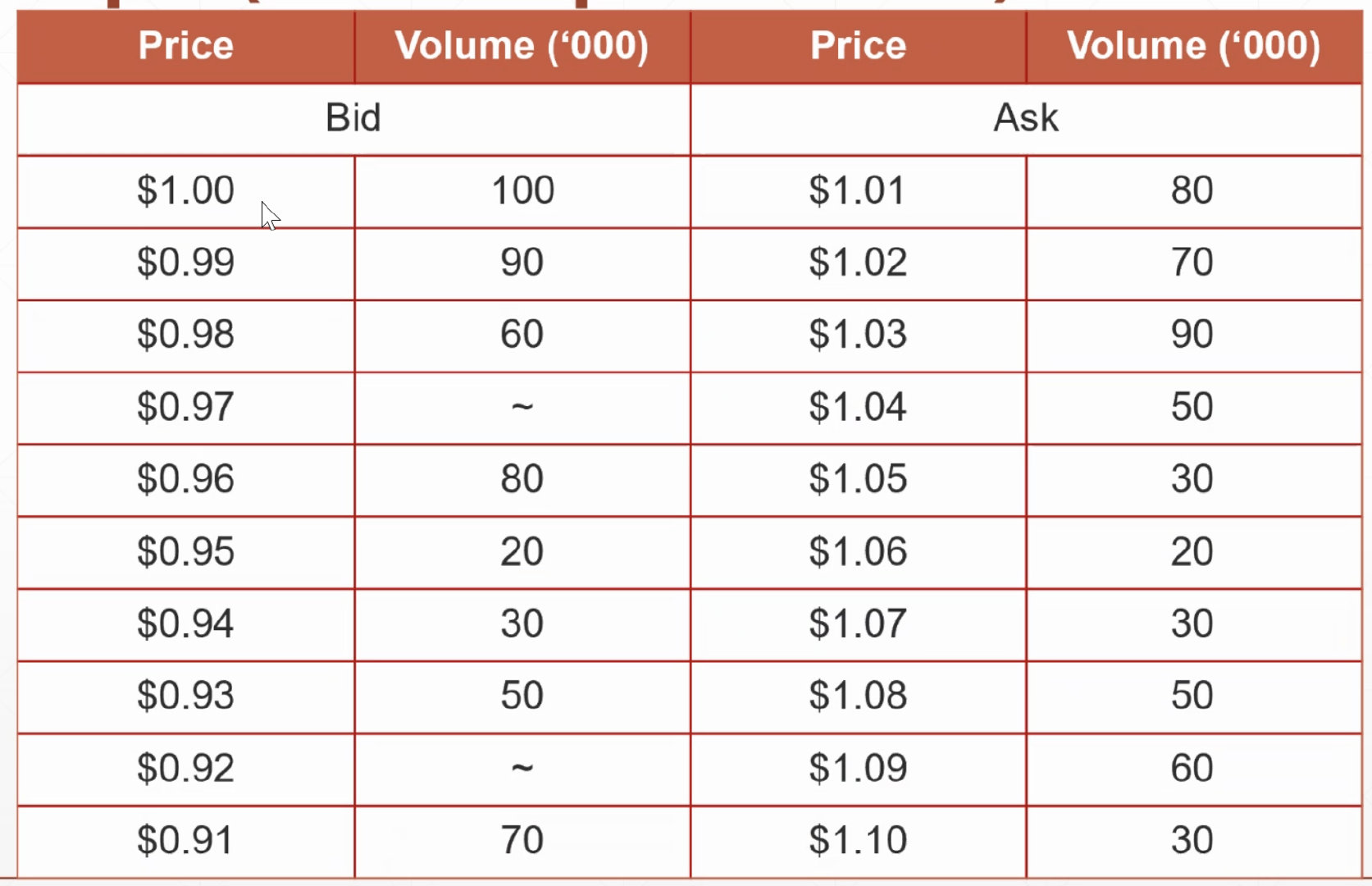

我们来看一个例子,下面这张图假设有一个股票,前一天的收盘价是200块钱,那么±15%也就是±30,所以在stage1,我们说你可以随便的放单,只要买卖价格在170-230之间就都是有效的。在satge1放出来的最高买价,就是stage2的价格上限;在satge1放出来的最低卖价,就是stage2的价格下限。

再具体点来说,有两种情况。图中绿颜色是买价,红颜色的是卖价。

- 第一种情况,最高的买价要高过最低的卖价,中间有交叉,一定就有成交

- 第二种情况,买和卖有很大的差距,最高的买价比最低的卖价还要低,那么至少在现在这个时间是不可以成交的。

IEP 和 IEV(⚠️ 重要)

-

Indicative Equilibrium Price 参考平衡价:在开市前阶段,会不断地计算IEP,目的是为了给交易者一个参考:现在哪一个价格匹配的成交量最高。但是只有当可能成交的时候(也就是我们前面最高的买价和最低的卖价要有交叉),才会计算IEP这个数。

-

Indicative Equilibrium Volume 参考平衡成交量:如果成交价格是IEP的时候,有多少订单可以完成匹配,这个成交量就是IEV。

在计算IPE之前,我们需要先定义三个数

Buying Power:买力。给定一个价格,有多少订单是愿意以这个价格或者高于这个价格买的。

Selling Power:卖力。在这个价格之下,有多少订单是满足这个需求的(愿意卖的)。

Normal Order Imbalance:在这个价格之下,买量和卖量之间的价差是多少

简单的说就是每一个价格如果去做匹配的话,到底能够成交多少以及没有成交的部分有多大。

如何计算IEP(参考平衡价)

规则1: IEP要在两个价格之间(最高买价和最低卖价有交叉)

规则2: 看哪一个价格的成交量最大(⚠️ 这个点要记住,其他规则了解即可)

规则3:如果两个价格是一样的,成交量也是一样的,就看哪一个价格会使得没有成交的部分最小。

后面还有规则4、规则5,但是这里其实只要记住规则1、2,这是最核心的

没有IEP的情况

当最高买价和最低卖价没有交叉的时候,就存在没有IEP的情况。如果没有IEP,就不会进行计算显示,那么后面整个阶段就不会有开盘价。那么什么情况会导致这种事情发生?

- 两边都只有AOs(只写了买卖,没有出确切的价格)

- 一边虽然有ALOs,但是另一边只有AOs

- 两边虽然都有ALOs,但是最高买价低于最低卖价,没有交叉(这是最常见的情况)

接下来看一个例子

Example 1 开盘阶段的情况如下图所示

买方:这里的AO表示的就是我只要买,但我不出一个具体的价格,什么价格都可以接受,所以是排队第一的。接下来的最高买价是32,按照时间优先,价格优先的原则排队下来。

卖方:最低卖价排队第一,为31.9。

这里最高买价为32,最低卖价为31.9,有交叉,所以一定可以找到参考平衡价IEP,是31.9-32之间的区间,但由于最低价差是0.1,所以IEP要么是31.9,要么是32

所以买方可以成交的有2000+1000+8000 =11000,卖方可能成交的有2000+8000+10000+4000+2000=26000。

所以32这个价格可以成交的有11000,31.9可以成交的有2000+8000=11000,所以IEP是32。

开市前的第四阶段:Blocking Period

这个阶段其实很简单,只能等待,不能操作了。如果原来的AOs,没有成交的就自动取消了。原来的ALOs,如果没有成交,还可以选择转入第二个阶段(Continuous Trading Session),继续排队。

Enhanced POS Model(系统升级)

- 港交所系统升级后,交易前时段不仅可以交易股票,还可以卖空股票。但也有一些要求:

- 流动性差的股票不能卖空

- 卖空的价格不能低于昨天的收盘价

- 如果没有开盘价(比如新股),交易前时段也不能卖空

- 在交易前时段,整个的市场有哪些数据放出来呢?

为什么强调这一点?因为每个交易者需要比较丰富的信息去佐证自己的交易策略。但从系统设计来说,为了避免相互影响,交易所的数据系统和交易系统是独立的,所以特别是高频交易的时候,需要看数据的时间戳。

在市场上,交易所会放出很多信息给大家看

每一个阶段会放出来哪些数据?下面这张图是一个完整的数据方案,不同时间段展示给投资者不同的数据。

2.持续交易时段(CTS,Continuous Trading Session)

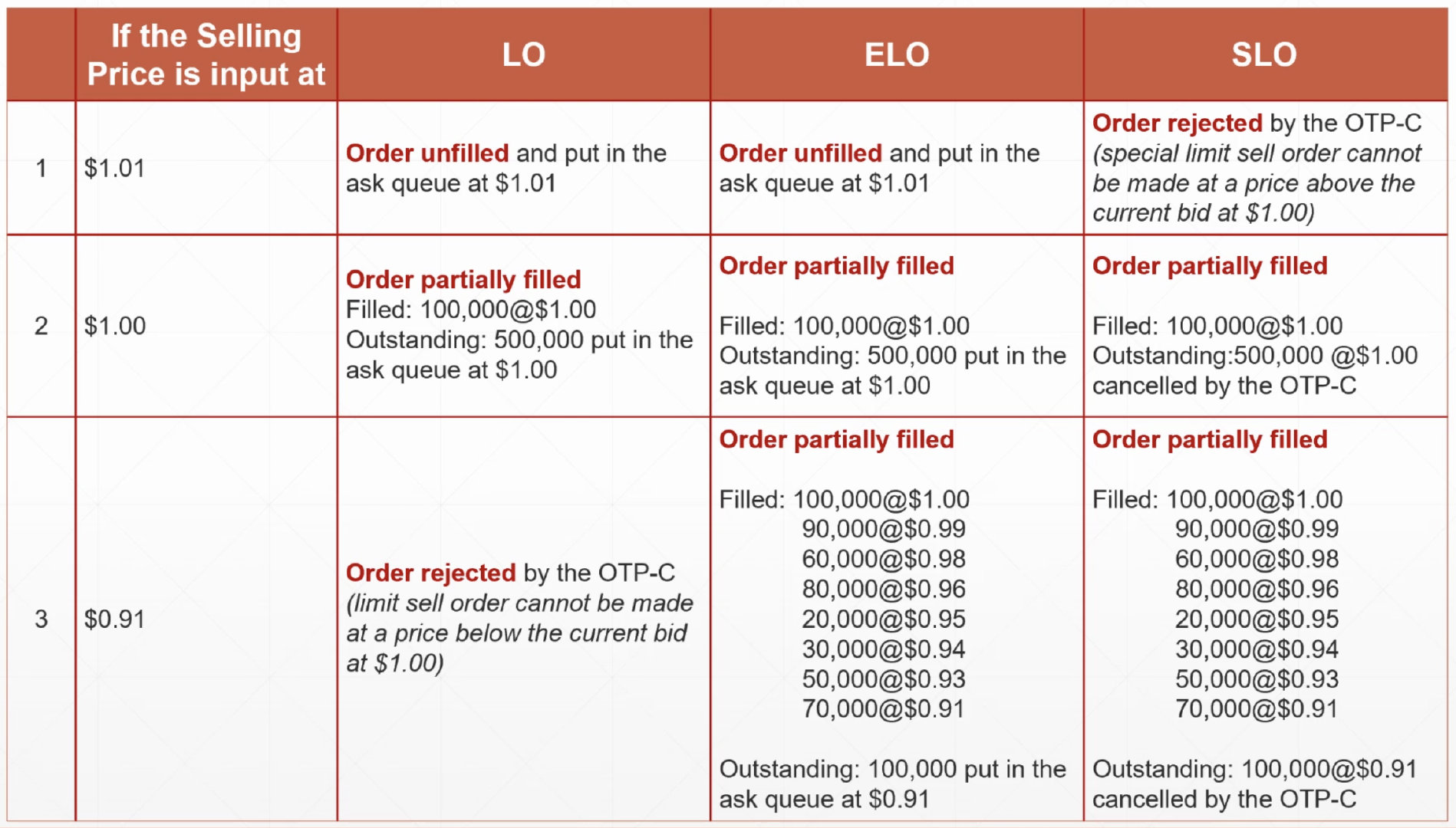

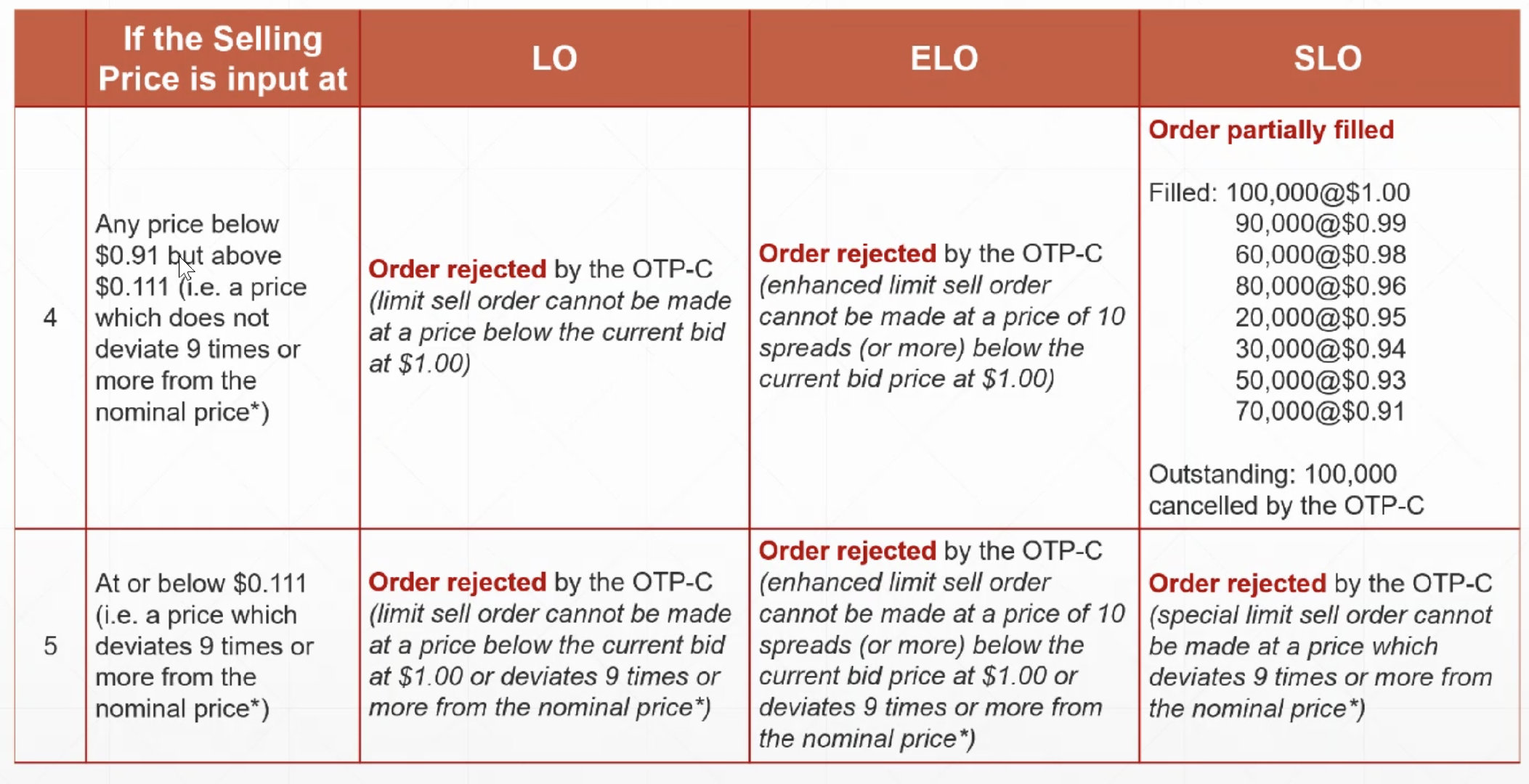

港交所的规则很繁琐,国内的交易系统就会简单很多,只要基于昨天的收盘价以及涨跌停,交易就有个上下限。但是港交所的系统中没有涨跌停这个概念,所以交易原则上没有上下限,如果不加以限制的话,就会有无数的单子扔到交易系统里,比如,我为了测试系统的极限,扔一个10000成交价的单,这样就会造成浪费资源。所以就必须有一套机制,使得留下的单的数量是有限的。所以在整个的交易连续交易时段,有三种限价单。

港交所在CTS支持的单类型

(1)Limit Order:一个卖单的价格不能低于现在的best bid,你不可以下一个卖单的价格低过现在的最佳买价。也就是说如果现在最佳的买价是10块钱的话,那么你是不可以输入说9.9卖的。因为交易所不希望你用一个很低的价格去扫货。你不可以价格低过现在的最高

(2)Enhanced Limit Order:可以下十个单子。如果没有成交的话,就继续排队

(3)Special Limit Order:跟ELO是一样的,只是如果没有成交的话,就取消。

后面的两种类型都是为了适当放开刚刚讲的缺点,我们仍然用一个案例来说明这三种单的区别

Example

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言