提示:从新手到专家:企业进销项业务流程深度解析

文章目录

前言

在当今竞争激烈的市场环境中,企业如何有效地管理进销项业务流程,成为提升运营效率、降低成本、增强竞争力的关键因素。然而,许多企业在实际操作中常常会遇到各种问题,如库存积压、销售预测不准确、采购决策困难等。

你是否也曾经为这些问题而烦恼?或者正在寻找改进现有流程的方法?如果是的话,那么这篇文章就是为你准备的。在这里,我们将深入探讨企业进销项业务流程的核心环节,分享实用的优化策略,并通过真实案例来展示这些方法在实践中的效果。

无论你是企业管理者、供应链专家,还是对这个话题感兴趣的初学者,相信都能从这篇文章中找到有价值的信息和启示。让我们一起踏上优化企业进销项业务流程的旅程,开启企业的高效运作新时代!

1. 销项业务

1.1 销项-业务流程

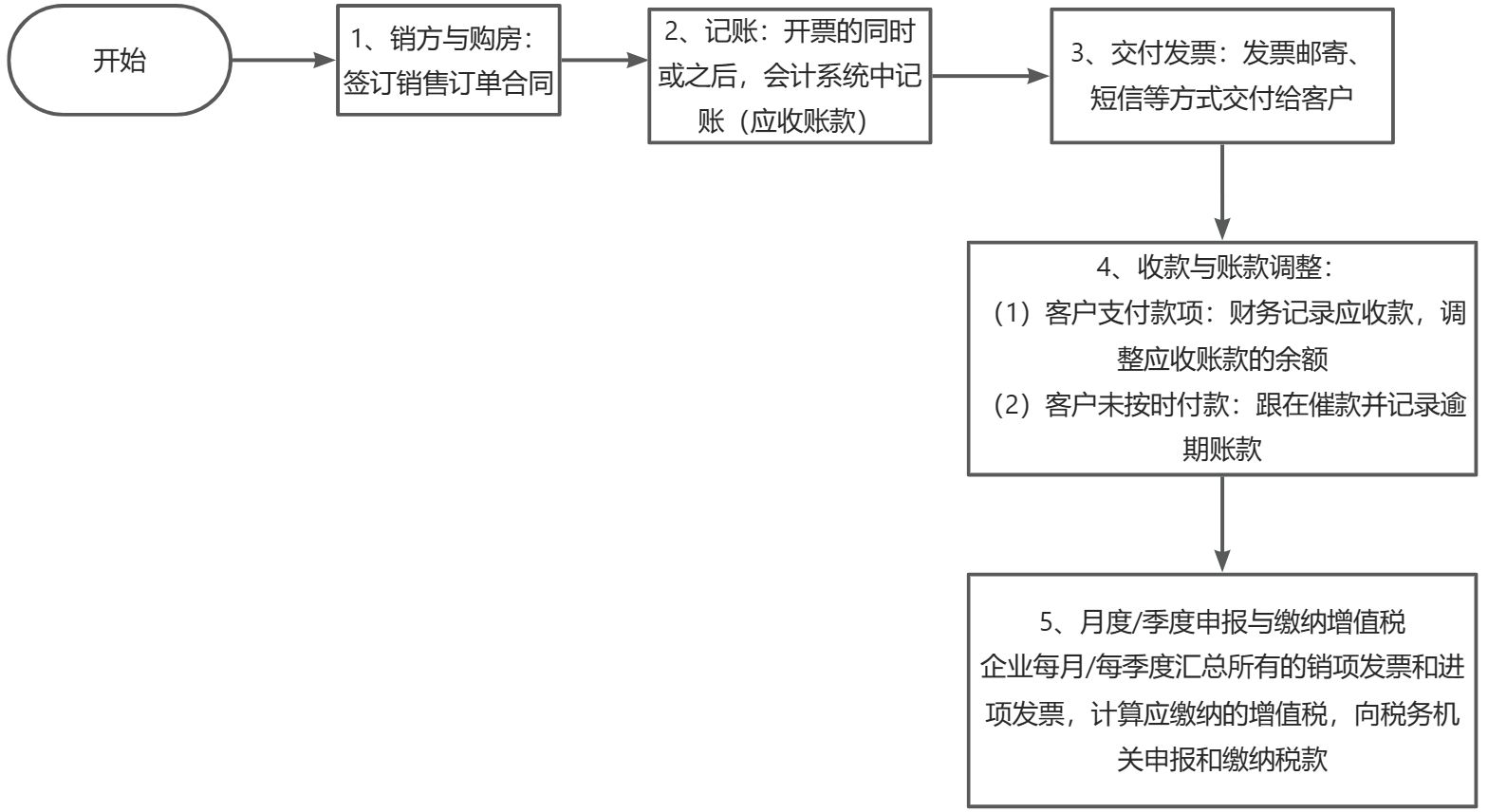

企业开具销项发票后,一般需要先由财务部门进行账务处理,然后将发票交付给客户。以下是具体流程:

1、开具发票:

- 销售部门根据订单或合同信息填写发票内容。

- 财务部门审核发票内容的准确性,并使用税控设备或软件开具发票。

2、记账:

- 财务部门在开具发票的同时或之后,会在会计系统中记录这笔交易。

- 记账通常包括:录入销售发票的详细信息(如商品名称、数量、单价、金额等);计算应交增值税(销项税额);更新应收账款和销售收入等账户余额。

3、内部审核:

- 完成记账后,可能需要经过内部审计人员的复核,以确保所有数据的准确性和合规性。

4、发票传递与审批:

- 经过审核的发票,会被传递给相关负责人进行批准。

- 根据公司的管理结构,可能还需要通过其他级别的审批。

5、客户确认:

- 在某些情况下,企业可能会要求客户对发票内容进行确认,特别是在大型项目或定制化服务中。

6、交付发票:

- 批准后的发票,可以通过邮寄、电子邮件或其他方式送达客户手中。

- 为了便于追踪和管理,企业可能会保留一份发票复印件或电子存档。

7、收款与账款调整:

- 当客户支付款项时,财务部门会记录收款,并相应调整应收账款的余额。

- 如果客户未按时付款,财务部门可能需要跟踪催款并记录逾期账款。

8、月度/季度申报与缴纳增值税:

- 根据税法规定,企业需定期(通常是每月或每季度)汇总所有的销项发票和进项发票,计算应缴纳的增值税,并向税务机关申报和缴纳税款。

1.2 销项-流程概述

企业销项业务流程涉及从客户订单到开具发票并交付给客户的全过程。包括正向流程和逆向流程,既是正常销售和退货退款情况

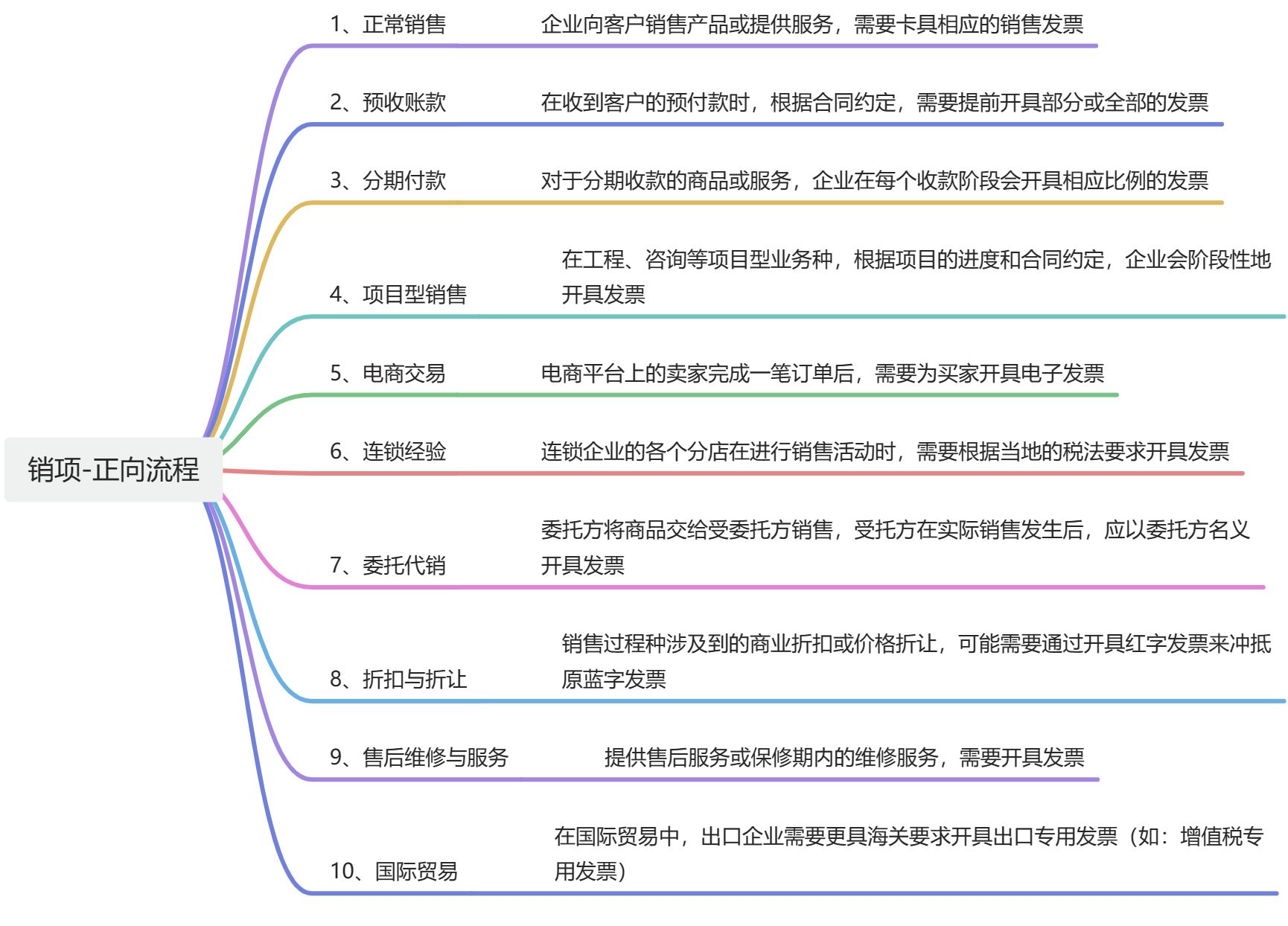

1.3 销项-正向流程

1.3.1销项-正向单据流向

- 销售订单-销售合同-发票-账簿凭证

- 1、接收客户订单-2、确认订单信息-3、生成销售合同-4、执行订单-5、准备发票信息-6、开具销售发票-7、审核发票-8、交付发票-9、付款-10、记账

1.3.2 销项-正向角色数据流向

销项:正常销售开票给客户的场景

| 角色 | 客户 | 企业-销售部门 | 企业-销售人员 | 企业-财务/法务 | 企业-生产部门/库存管理部门 | 企业-财务部门 | 企业-财务部门 | 企业-财务部门 | 企业-财务人员 | 客户 | 企业-财务人员 |

| 操作 | 下单购买产品/服务 | 收到采购订单 | 销售人员核实订单上的商品名称、规格、数量等信息是否准确无误 | 根据订单信息,生成销售合同,双方签字后生效 | 生产部门根据订单合同,按照要求进行生产;或者库存管理部门按照要求准备发货 | 在货物发出前,财务部门根据销售合同和订单信息准备发票内容,包括商品的名称、规格、数量、单价、金额、税等 | 财务部门使用公司内部系统/税务机关提供的开票软件,填写发票内容,打印纸质发票或电子发票 | 财务部门对已开具的发票进行复核,确保信息无误,符合税法规定 | 通过邮件、短信、快递、等方式交付给客户,同时在公司账簿记录这笔交易(账簿凭证:借贷方) | 客户收到发票后,按照约定付款。 | 企业财务人员收到款项后,更新账目,并完成会计账目的制作和入账 |

| 备注 | 1、接收客户订单 | 2、确认订单信息 | 3、生成销售合同 | 4、执行订单 | 5、准备发票信息 | 6、开具销售发票 | 7、审核发票 | 8、交付发票 | 9、付款 | 10、记账 | |

1.4 销项-逆向流程

1.4.1销项-逆向单据流向

- 申请退货/退款-取消发票-开具红字发票冲抵蓝字发票-退款-更新公司账簿

- 1、客户申请退货/退款-2、审查退货/退款请求-3、批准退货/退款-4、取消原发票-5、开具退款发票-6、退款给客户-7、更新账目

1.4.2 销项-逆向角色数据流向

销项:逆向客户退货/退款的场景

| 角色 | 客户 | 企业-销售部门/质量控制部门 | 企业-相关部门 | 企业-财务人员 | 企业-财务人员 | 企业-财务人员 | 企业-财务部门 |

| 操作 | 客户不满意产品或服务,客户申请退货或退款 | 销售部门和质量控制部门评估退货/退款理由,确定是否接受请求 | 如果决定退货退款,相关部门需要通知财务部门 | 如果已经开具发票,需要按照税法要求取消原发票。这可能涉及到开具红字发票来冲抵原来的蓝字发票 | 对于退款部分,需要开具负数发票,反应退款情况 | 根据退款政策,财务部门安排退还客户款项 | 再公司的账簿上记录退货/退款交易,调整相关账户余额 |

| 备注 | 1、客户申请退货/退款 | 2、审查退货/退款请求 | 3、批准退货/退款 | 4、取消原发票 | 5、开具退款发票 | 6、退款给客户 | 7、更新账目 |

2. 进项业务

2.1 进项-业务流程

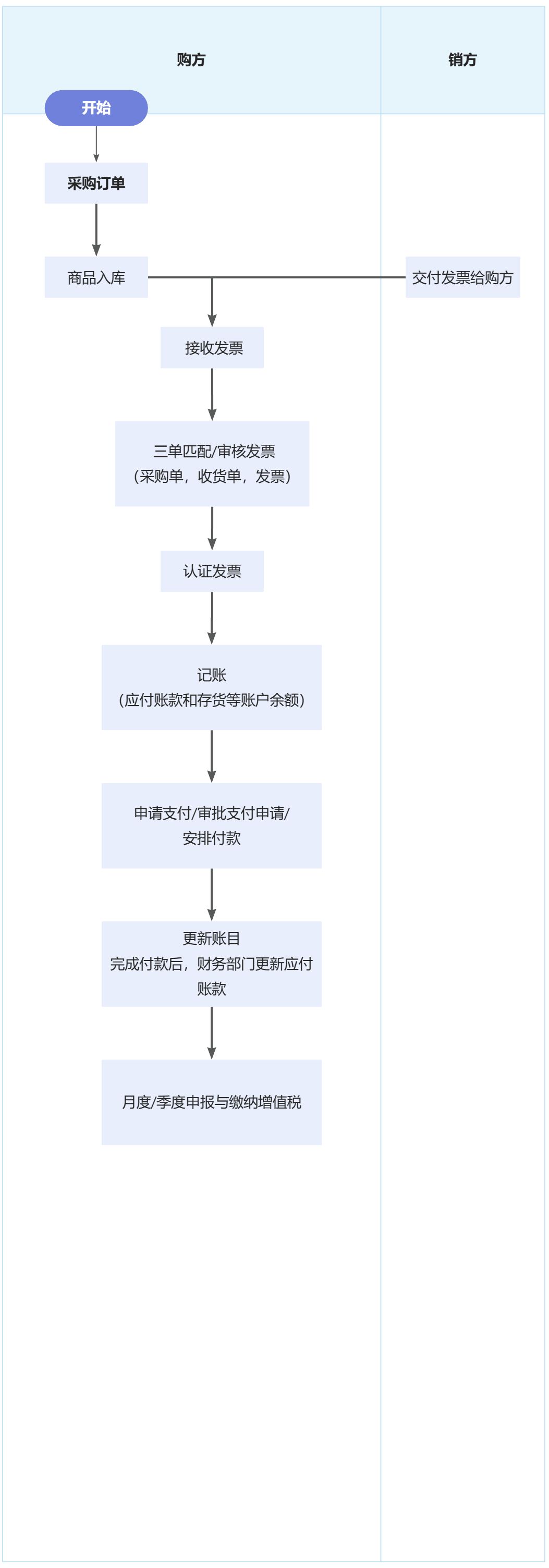

企业收到进项发票后,一般需要先由财务部门进行账务处理,然后根据合同约定和公司流程付款给供应商。以下是具体流程:

1、接收发票:

- 采购部门或相关人员从供应商处接收发票。

- 确保发票的完整性、准确性和合规性。

2、审核发票:

- 财务部门对发票进行审核,核对发票内容与实际采购订单或收货单的一致性。

- 检查发票是否符合税法规定,例如是否有正确的税率和印章等。

3、认证发票(如适用):

- 在某些国家和地区,可能需要在税务机关的系统中进行发票认证。

- 认证成功后,才能作为合法的税收抵扣凭证。

4、记账:

- 根据审核无误的发票,在会计系统中记录这笔交易。

- 记账通常包括:录入购进货物或服务的详细信息;计算应抵扣的增值税(进项税额);更新应付账款和存货等账户余额。

5、内部审批:

- 完成记账后,可能需要经过内部审计人员的复核,以确保所有数据的准确性和合规性。

6、申请支付:

- 如果发票已经到期或即将到期,财务部门会根据合同条款和公司的付款政策,向相关部门提交支付申请。

7、审批支付申请:

- 支付申请通常需要经过企业的支付审批流程,这可能涉及多个层级的负责人。

8、安排付款:

- 批准后的支付申请,会被传递给财务部门进行实际付款操作。

- 付款方式可以是现金、支票、电汇或其他电子支付方式。

9、更新账目:

- 在完成付款后,财务部门会在会计系统中更新应付账款和其他相关账户的余额。

10、月度/季度申报与缴纳增值税:

- 根据税法规定,企业需定期(通常是每月或每季度)汇总所有的销项发票和进项发票,计算应缴纳的增值税,并向税务机关申报和缴纳税款。

2.2 进项-流程概述

进项业务流程涉及:采购商品或服务,渠道供应商的发票,将数据录入财务系统。包括正向流程和逆向流程,既是正常采购和退货退款情况

2.3 进项-正向流程

2.3.1进项-正向单据流向

- 采购订单-接收货物/服务-取得供应商发票-验证发票-录入发票-支付供应商-更新账目

- 1、采购需求-2、生成采购订单-3、发送采购订单-4、供应商发货-5、接收货物/服务-6、取得供应商发票-7、验证发票-8、录入发票信息-9、处理进项税-10、支付供应商-11、更新账目

2.3.2 进项-正向角色数据流向

进项:正向进项流程

| 角色 | 企业-业务部门 | 企业-采购部门 | 企业-采购部门 | 供应商 | 企业-采购部门 | 供应商 | 企业-财务部门 | 企业-财务部门 | 企业-财务人员 | 企业-财务人员 | 企业-财务人员 |

| 操作 | 企业的生产、运营等部门根据需要提出采购申请 | 采购部门在收到申请后,审核需求并生成一份采购订单,明确商品或服务的数量、规格、价格等信息 | 将采购订单发送给供应商,并确认供应商是否接收订单条款 | 供应商按照采购订单的要求准备商品或提供服务,并将其发送给企业 | 企业收到货物或服务后进行验收。确保数量、质量等符合采购订单要求 | 供应商应开具与采购订单内容相符的发票,通过邮寄、电子邮件等方式交付给企业 | 财务部门对收到的发票进行审核,确认合法性、准确性及完整性 | 将发票上的商品名称、规格、书香、单价、金额、税率等信息录入财务系统或ERP系统 | 根据税法规定,计算并记录相应的进项税额,记入“应交税费—应交增值税(进项税额)”账户 | 根据采购订单的约当,安排支付货款给供应商 | 在公司账簿上记录这笔交易,调整相应的账户余额 |

| 备注 | 1、采购需求 | 2、生成采购订单 | 3、发送采购订单 | 4、供应商发货 | 5、接收货物/服务 | 6、取得供应商发票 | 7、验证发票 | 8、录入发票信息 | 9、处理进项税 | 10、支付供应商 | 11、更新账目 |

2.4 进项-逆向流程

2.4.1进项-逆向单据流向

- 申请退货/退款-通知供应商-取消原发票-取消退货/退款发票-退货货物/服务-处理进项税-更新账目

- 1、申请退货/退款-2、审查退货/退款请求-3、通知供应商-4、取消原发票-5、取得退货/退款发票-6、退回货物/服务-7、处理进项税-8、更新账目

2.4.2 进项-逆向角色数据流向

进项:逆向客户退货/退款的场景

| 角色 | 企业-采购部门 | 企业-销售部门/质量控制部门 | 企业-相关部门 | 供应商 | 企业-财务人员 | 企业-相关部门 | 企业-财务部门 | 企业-财务部门 |

| 操作 | 如果企业发现采购的商品或服务存在问题,可以申请退货或退款 | 采购部门和质量控制部门评估退货/退款的理由,确认是否接收请求 | 如果决定接受退货/退款,相关部门通知供应商,并协调具体的退货或退款方案 | 如果已经取得了供应商的发票,需要按照税法要求取消原发票。涉及到供应商开具红字发票来冲抵原来的蓝字发票 | 对于退货部分,可能需要取得供应商退还相应款项的负数发票 | 将问题商品或服务退回给供应商 | 根据税法规定,调整相应的进项税额,计入“应交税费-应交增值税(进项税额)”账户 | 在公司的账簿上记录退货/退款交易,调整相关的账户余额 |

| 备注 | 1、申请退货/退款 | 2、审查退货/退款请求 | 3、通知供应商 | 4、取消原发票 | 5、取得退货/退款发票 | 6、退回货物/服务 | 7、处理进项税 | 8、更新账目 |

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言