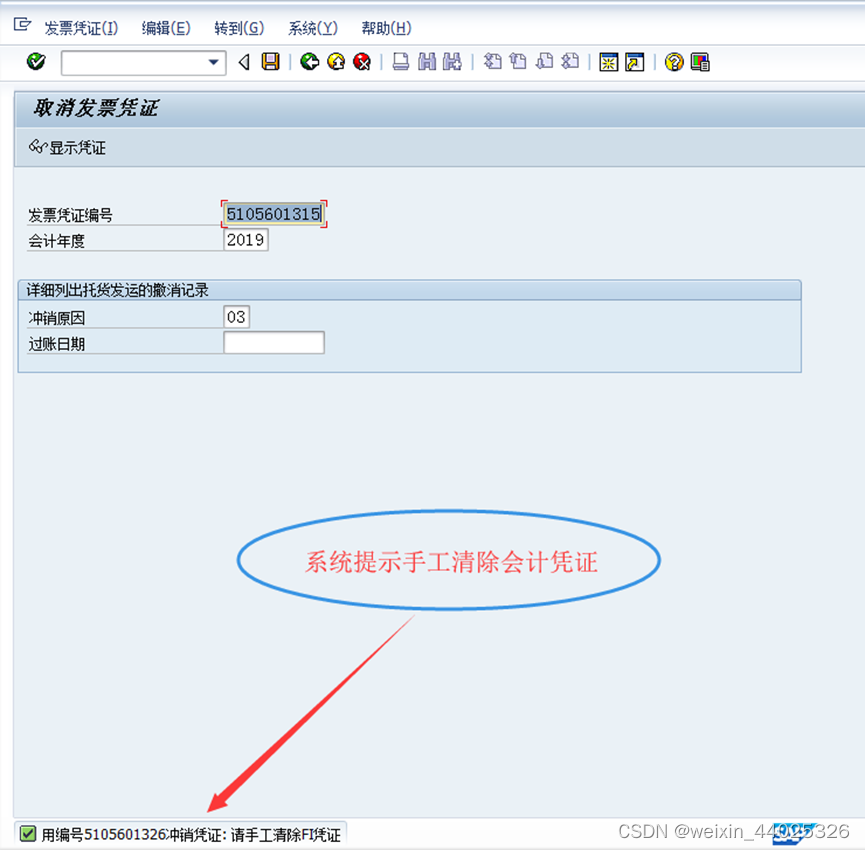

SAP中使用MR8M冲销发票校验成功后,系统会做如下提示

那么,“请手工清除FI凭证”的意义是什么呢?

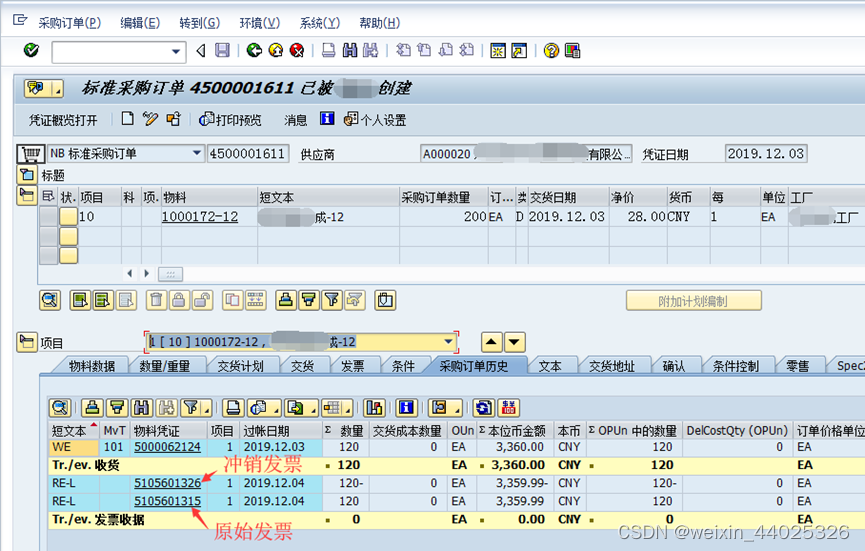

举例说明:

如果采购订单收货时生产了会计凭证A,对该采购订单收货进行发票校验产生了凭证B,然后F.13、F-03对该采购订单GR/IR进行了清账。此时意味着该采购业务已经完毕。

然而清账后因故对该发票校验进行冲销,那么将产生一个借方负数的未清GR/IR。

从业务的角度讲,大多情况是因为发票校验错误而冲销还要重新做发票校验。在重新做发票校验前,相当于对该收货未做发票校验,月结GR/IR重分类时应分类到“应付暂估”。

然而从系统层面讲,该采购订单的收货已和正常的发票校验做了清账。如不进行收货、正常发票校验清账凭证的重置或重置冲销,再进行正常发票校验、冲销发票校验的清账,那么系统在执行F.19 GR/IR重分类时,将会重分类到“在途物资”的贷方。造成重分类错误。

结论

冲销发票检验凭证后,应根据实际业务情况检查GR/IR清账情况,决定是否重置清账并重新清账,以保证月结GR/IR重分类的正确性。

1269

1269

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言