1. 背景与引入

历史与位置

正则化(Regularization)是机器学习中控制模型复杂度、提升泛化能力的核心手段之一。

- L2范式(Ridge正则化)最早可追溯至20世纪70年代的Tikhonov正则化,用于解决病态线性方程组问题,在回归分析中发展为岭回归(Ridge Regression)。

- L1范式(Lasso正则化)由Tibshirani于1996年提出,通过引入稀疏性约束,成为特征选择的经典方法。

两者共同构成正则化理论的基石,广泛应用于回归、分类、深度学习等领域。

实际问题与类比

问题场景:假设你正在设计一个房价预测模型,手头有100个特征(如面积、楼层、周边设施等),但其中部分特征可能是噪声或冗余(如“距离某个路灯的距离”)。直接训练模型可能导致过拟合——模型在训练集上表现很好,但在新数据上失效。

类比:想象你正在整理一个装满物品的背包,但背包容量有限。

- L1范式:强制丢弃不重要的物品(特征),只保留最关键的部分(如“面积”“地段”)。

- L2范式:均匀压缩所有物品的大小(缩小参数值),但不完全丢弃任何物品。

如何选择策略?这取决于你的目标:需要轻装上阵(稀疏性)还是整体减负(稳定性)?

学习目标

学完本章后,你将:

- 理解L1和L2正则化的核心差异(稀疏性 vs. 连续惩罚)。

- 掌握其在模型过拟合、特征选择中的应用逻辑。

- 能针对具体问题选择合适的正则化方法(如高维数据选L1,多共线性选L2)。

2. 核心概念与定义

L1范式(Lasso正则化)

定义:L1范式通过在损失函数中添加权重系数的绝对值之和来约束模型复杂度。

数学表达为:

损失函数 + λ ∑ i = 1 n ∣ w i ∣ \text{损失函数} + \lambda \sum_{i=1}^n |w_i| 损失函数+λ∑i=1n∣wi∣,

其中 λ \lambda λ控制正则化强度, w i w_i wi是模型参数。

核心思想:

L1范式像一个“断舍离”的惩罚机制——对所有权重施加同等力度的压缩,但允许部分权重彻底变为零。这使得模型自动筛选出关键特征,忽略冗余信息。

例子:

想象你有一笔固定的宣传预算,需要分配给多个广告渠道(如电视、社交媒体、户外广告等)。L1范式会逼迫你选择少数几个最有效的渠道集中投放,而直接砍掉其他渠道的预算(权重归零)。

几何意义:

在二维参数空间中,L1正则化的约束区域是一个菱形(顶点在坐标轴上)。优化时,损失函数的等高线更容易与菱形的顶点相交,导致某些权重恰好为零(稀疏性)。

L2范式(Ridge正则化)

定义:L2范式通过在损失函数中添加权重系数的平方和来约束模型复杂度。

数学表达为:

损失函数 + λ ∑ i = 1 n w i 2 \text{损失函数} + \lambda \sum_{i=1}^n w_i^2 损失函数+λ∑i=1nwi2。

核心思想:

L2范式像“雨露均沾”的压缩策略——对所有权重施加与数值大小相关的惩罚,权重越大被压缩得越狠,但永远不会完全归零。

例子:

假设你要给多个员工分配年终奖金,但总预算有限。L2范式会要求你按比例减少每个人的奖金(大额奖金削减更多),但不会让任何人拿零奖金。

几何意义:

L2正则化的约束区域是一个圆形(或球形)。损失函数的等高线更可能与圆周上的某点相切,此时参数值整体缩小但保留非零状态。

关键区别总结

- 稀疏性:L1能产生零权重(特征选择),L2仅缩小权重值。

- 异常值敏感度:L2对大权重惩罚更重,因此对异常值更敏感。

- 解的唯一性:L1可能有多个最优解(如多个特征同等重要),L2解通常是唯一的。

3. 拆解与解读

L1范式(Lasso正则化)

公式拆解:

总损失

=

原始损失函数

+

λ

∑

i

=

1

n

∣

w

i

∣

\text{总损失} = \text{原始损失函数} + \lambda \sum_{i=1}^n |w_i|

总损失=原始损失函数+λi=1∑n∣wi∣

- 原始损失函数:模型的核心任务(如线性回归的均方误差)。

- λ(Lambda):正则化强度系数,决定“断舍离”的力度。

- λ越大,权重压缩越狠,更多特征被舍弃。

- λ=0时,退化为无正则化的原始模型。

- ∑|wᵢ|:所有权重的绝对值之和,直接惩罚参数的大小。

逐层解读:

-

惩罚机制:

- 绝对值的特性是“线性惩罚”——无论权重大小,每增加1单位,惩罚增加1单位。

- 类比:超市购物袋的承重限制(如最多装5kg),无论装书还是棉花,总重量超了就必须减少物品。

-

稀疏性来源:

- 优化时,L1惩罚会迫使部分权重直接降为0(对应特征被剔除)。

- 原因:数学上,绝对值函数在0点处不可导,导致优化路径容易“卡在0点”。

-

λ的作用:

- λ=0:完全信任数据,可能过拟合。

- λ=∞:强制所有权重归零,模型失效。

- 类比:装修预算(λ)越高,能保留的家具越少(特征越精简)。

L2范式(Ridge正则化)

公式拆解:

总损失

=

原始损失函数

+

λ

∑

i

=

1

n

w

i

2

\text{总损失} = \text{原始损失函数} + \lambda \sum_{i=1}^n w_i^2

总损失=原始损失函数+λi=1∑nwi2

- 原始损失函数:与L1相同,模型的核心任务。

- λ(Lambda):同样控制惩罚强度,但影响方式不同。

- ∑wᵢ²:权重的平方和,对大权重施加更重的惩罚。

逐层解读:

-

惩罚机制:

- 平方的特性是“非线性惩罚”——权重越大,惩罚增长越快。

- 类比:超速罚款——车速越快(权重越大),罚款(惩罚项)呈指数级增加。

-

权重压缩逻辑:

- 优化时,大权重会被大幅压缩,小权重几乎不受影响。

- 数学推导:梯度更新公式中,L2惩罚项导数为 2 λ w i 2\lambda w_i 2λwi,即权重越大,反向修正越强。

-

λ的作用:

- λ=0:无惩罚,模型可能不稳定(如多重共线性下权重爆炸)。

- λ=∞:所有权重趋近于0,模型失去预测能力。

- 类比:健身教练(λ)越严格,肌肉(权重)被削减得越均匀。

关键联系与对比

-

惩罚项本质:

- L1:最小化权重的“数量”(稀疏性)。

- L2:最小化权重的“规模”(整体稳定性)。

-

优化难度:

- L1:绝对值不可导 → 需使用次梯度或坐标下降法。

- L2:平方连续可导 → 可直接用梯度下降。

-

应用场景:

- L1:高维数据(如基因表达分析),需自动特征选择。

- L2:数据维度低但共线性严重(如经济指标预测),需稳定参数估计。

总结比喻:

- L1是“极简主义者”,追求轻装上阵;

- L2是“平均主义者”,追求均衡压缩。

4. 几何意义与图形化展示

核心思想

L1和L2正则化的几何意义在于其对参数空间的约束形状不同,导致优化问题的解具有不同特性:

- L1正则化:约束区域为菱形(高维为棱形),等高线与菱形顶点相交时产生稀疏解(权重归零)。

- L2正则化:约束区域为圆形(高维为球面),等高线与圆周相切时权重均匀压缩但非零。

图形化展示

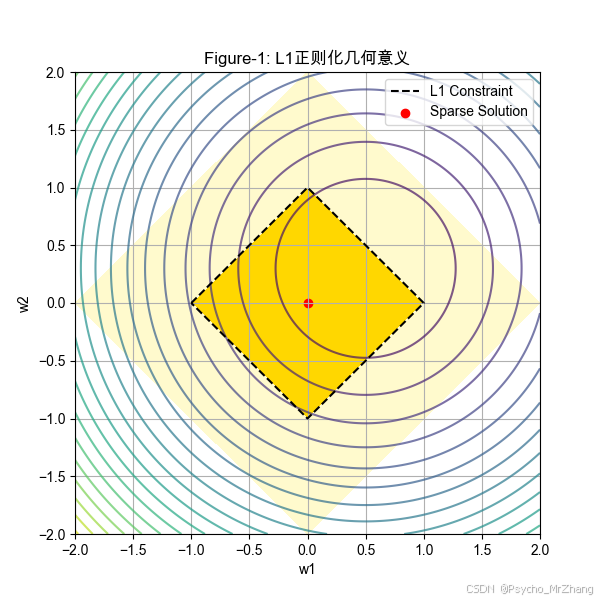

Figure-1: L1正则化(Lasso)的几何意义

- 约束条件: ∣ w 1 ∣ + ∣ w 2 ∣ ≤ C |w_1| + |w_2| \leq C ∣w1∣+∣w2∣≤C(菱形)。

- 损失函数等高线:以椭圆表示(如线性回归的均方误差)。

- 关键点:最优解出现在菱形顶点(如 w 1 = 0 w_1=0 w1=0或 w 2 = 0 w_2=0 w2=0),体现稀疏性。

import matplotlib.pyplot as plt

import numpy as np

# 参数网格

w1, w2 = np.meshgrid(np.linspace(-2, 2, 400), np.linspace(-2, 2, 400))

# L1约束条件:|w1| + |w2| <= C

C = 1.0

l1_constraint = np.abs(w1) + np.abs(w2)

# 损失函数(假设为椭圆等高线)

loss = (w1 - 0.5)**2 + (w2 - 0.3)**2

# 绘图

plt.figure(figsize=(6, 6))

plt.contourf(w1, w2, l1_constraint, levels=[0, C, 2*C], colors=['#FFD700', '#FFFACD'])

plt.contour(w1, w2, loss, levels=20, cmap='viridis', alpha=0.7)

plt.plot([-C, 0, C, 0, -C], [0, C, 0, -C, 0], 'k--', label='L1 Constraint')

plt.scatter([0], [0], c='red', label='Sparse Solution')

plt.title("Figure-1: L1正则化几何意义")

plt.xlabel('w1')

plt.ylabel('w2')

plt.legend()

plt.grid(True)

plt.show()

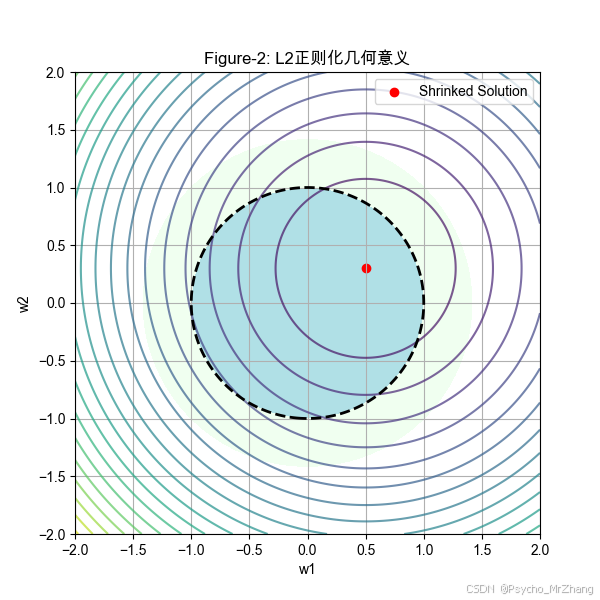

Figure-2: L2正则化(Ridge)的几何意义

- 约束条件: w 1 2 + w 2 2 ≤ C w_1^2 + w_2^2 \leq C w12+w22≤C(圆形)。

- 损失函数等高线:同上。

- 关键点:最优解出现在圆周某点(权重非零),体现均匀压缩特性。

# L2约束条件:w1^2 + w2^2 <= C

C = 1.0

l2_constraint = w1**2 + w2**2

# 绘图

plt.figure(figsize=(6, 6))

plt.contourf(w1, w2, l2_constraint, levels=[0, C, 2*C], colors=['#B0E0E6', '#F0FFF0'])

plt.contour(w1, w2, loss, levels=20, cmap='viridis', alpha=0.7)

plt.contour(w1, w2, l2_constraint, levels=[C], colors='k', linestyles='--', linewidths=2)

plt.scatter([0.5], [0.3], c='red', label='Shrinked Solution')

plt.title("Figure-2: L2正则化几何意义")

plt.xlabel('w1')

plt.ylabel('w2')

plt.legend()

plt.grid(True)

plt.show()

图形解读

-

L1正则化(Figure-1):

- 菱形约束的顶点在坐标轴上(如 w 1 = 0 w_1=0 w1=0或 w 2 = 0 w_2=0 w2=0)。

- 损失函数的等高线(椭圆)与菱形相交时,交点常位于顶点,导致某些权重为零(稀疏性)。

-

L2正则化(Figure-2):

- 圆形约束的边界平滑,无尖锐顶点。

- 椭圆等高线与圆周的切点通常不在坐标轴上,权重被压缩但非零。

-

对比总结:

- 形状差异:L1的棱角导致稀疏性,L2的光滑性导致均匀压缩。

- 应用选择:需特征选择(L1),需稳定参数(L2)。

通过上述图形,可直观理解正则化对模型参数的影响机制。

5. 常见形式与变换

L1正则化的常见形式

-

原始损失函数+正则化项

最小化 L ( w ) + λ ∑ i = 1 n ∣ w i ∣ \text{最小化} \quad \mathcal{L}(w) + \lambda \sum_{i=1}^n |w_i| 最小化L(w)+λi=1∑n∣wi∣- 含义:直接在原始损失(如线性回归的均方误差)中添加L1惩罚项。

- 适用场景:梯度下降或坐标下降法优化时常用此形式。

-

约束优化形式

最小化 L ( w ) 满足 ∑ i = 1 n ∣ w i ∣ ≤ C \text{最小化} \quad \mathcal{L}(w) \quad \text{满足} \quad \sum_{i=1}^n |w_i| \leq C 最小化L(w)满足i=1∑n∣wi∣≤C- 含义:将权重约束到L1范数球(菱形区域)内。

- 适用场景:几何分析或拉格朗日乘数法推导时使用。

-

贝叶斯视角下的先验分布

- 含义:L1正则化等价于对权重施加拉普拉斯先验(Laplace Prior)。

- 公式:

p ( w ) ∝ exp ( − λ ∑ i = 1 n ∣ w i ∣ ) p(w) \propto \exp\left(-\lambda \sum_{i=1}^n |w_i|\right) p(w)∝exp(−λi=1∑n∣wi∣) - 适用场景:贝叶斯推断中结合似然函数求后验分布。

L2正则化的常见形式

-

原始损失函数+正则化项

最小化 L ( w ) + λ ∑ i = 1 n w i 2 \text{最小化} \quad \mathcal{L}(w) + \lambda \sum_{i=1}^n w_i^2 最小化L(w)+λi=1∑nwi2- 含义:直接在损失中添加L2惩罚项。

- 适用场景:梯度下降优化时常用,便于自动求导。

-

约束优化形式

最小化 L ( w ) 满足 ∑ i = 1 n w i 2 ≤ C \text{最小化} \quad \mathcal{L}(w) \quad \text{满足} \quad \sum_{i=1}^n w_i^2 \leq C 最小化L(w)满足i=1∑nwi2≤C- 含义:将权重约束到L2范数球(圆形区域)内。

- 适用场景:几何分析或拉格朗日乘数法推导时使用。

-

贝叶斯视角下的先验分布

- 含义:L2正则化等价于对权重施加高斯先验(Gaussian Prior)。

- 公式:

p ( w ) ∝ exp ( − λ ∑ i = 1 n w i 2 ) p(w) \propto \exp\left(-\lambda \sum_{i=1}^n w_i^2\right) p(w)∝exp(−λi=1∑nwi2) - 适用场景:贝叶斯推断中结合似然函数求后验分布。

弹性网络(Elastic Net):L1与L2的混合形式

- 定义:

最小化 L ( w ) + λ 1 ∑ i = 1 n ∣ w i ∣ + λ 2 ∑ i = 1 n w i 2 \text{最小化} \quad \mathcal{L}(w) + \lambda_1 \sum_{i=1}^n |w_i| + \lambda_2 \sum_{i=1}^n w_i^2 最小化L(w)+λ1i=1∑n∣wi∣+λ2i=1∑nwi2 - 含义:同时引入L1和L2惩罚,平衡稀疏性与稳定性。

- 适用场景:

- 高维数据(如基因组学)且特征间存在相关性时。

- 需要特征选择但避免L1对高度相关特征的随机舍弃问题。

形式间的联系

-

拉格朗日乘数法:

- 约束优化形式(如

∑

∣

w

i

∣

≤

C

\sum |w_i| \leq C

∑∣wi∣≤C)可通过拉格朗日乘数法转化为带正则化项的形式。

- λ \lambda λ与 C C C是对偶关系: λ \lambda λ越大, C C C越小,约束越强。

- 约束优化形式(如

∑

∣

w

i

∣

≤

C

\sum |w_i| \leq C

∑∣wi∣≤C)可通过拉格朗日乘数法转化为带正则化项的形式。

-

优化算法的选择:

- L1正则化需使用次梯度(Subgradient)或坐标下降法(Coordinate Descent)。

- L2正则化可直接使用梯度下降(连续可导)。

-

贝叶斯视角:

- L1正则化 = 拉普拉斯先验 → 稀疏性。

- L2正则化 = 高斯先验 → 连续收缩。

图形化对比

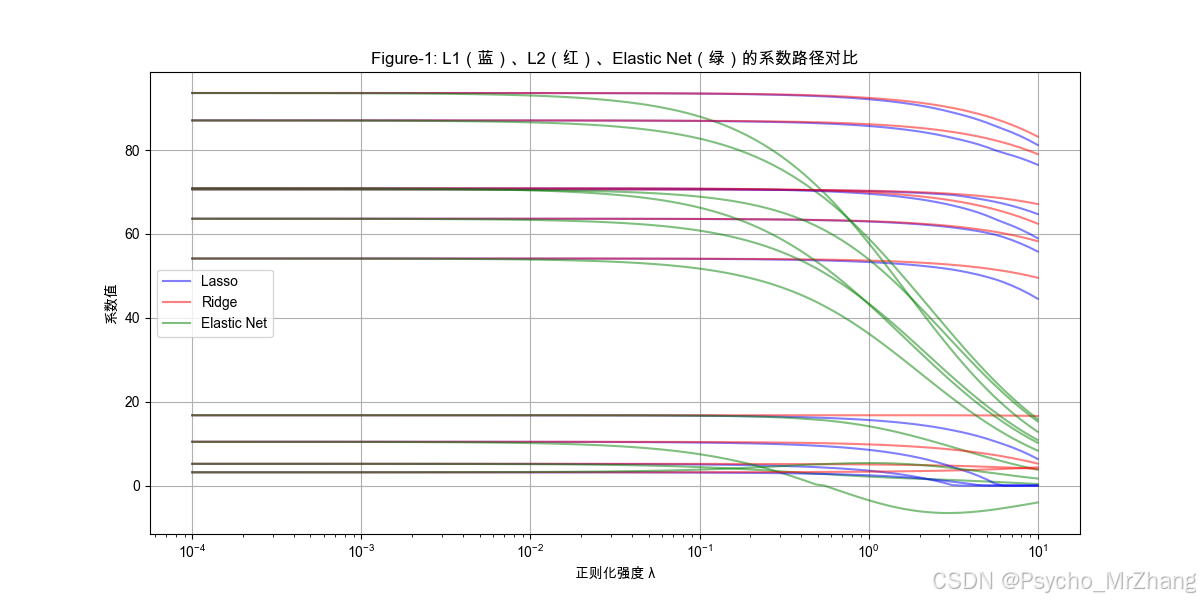

Figure-1: 不同正则化下的系数收缩路径

import numpy as np

import matplotlib.pyplot as plt

from sklearn.linear_model import Lasso, Ridge, ElasticNet

from sklearn.datasets import make_regression

# 生成合成数据

X, y = make_regression(n_features=10, noise=0.1, random_state=42)

# 正则化系数路径

alphas = np.logspace(-4, 1, 100)

lasso_coefs = []

ridge_coefs = []

enet_coefs = []

for alpha in alphas:

# Lasso

lasso = Lasso(alpha=alpha)

lasso.fit(X, y)

lasso_coefs.append(lasso.coef_)

# Ridge

ridge = Ridge(alpha=alpha)

ridge.fit(X, y)

ridge_coefs.append(ridge.coef_)

# Elastic Net (α=0.5)

enet = ElasticNet(alpha=alpha, l1_ratio=0.5)

enet.fit(X, y)

enet_coefs.append(enet.coef_)

# 绘图

plt.figure(figsize=(12, 6))

for i in range(10):

plt.plot(alphas, np.array(lasso_coefs)[:, i], c='blue', alpha=0.5)

plt.plot(alphas, np.array(ridge_coefs)[:, i], c='red', alpha=0.5)

plt.plot(alphas, np.array(enet_coefs)[:, i], c='green', alpha=0.5)

plt.xscale('log')

plt.xlabel('正则化强度 λ')

plt.ylabel('系数值')

plt.title("Figure-1: L1(蓝)、L2(红)、Elastic Net(绿)的系数路径对比")

plt.legend(['Lasso', 'Ridge', 'Elastic Net'])

plt.grid(True)

plt.show()

图形解读

- L1正则化(蓝色):随着 λ 增大,部分系数快速趋近于零(稀疏性)。

- L2正则化(红色):所有系数均匀收缩,但不会完全归零。

- Elastic Net(绿色):介于两者之间,部分系数趋零,其余缓慢收缩。

总结

- 形式一致性:

- 所有形式本质是同一问题的不同数学表达(如约束优化与拉格朗日乘数法等价)。

- 适用场景:

- L1:特征选择(如基因表达分析)。

- L2:多重共线性处理(如经济指标预测)。

- Elastic Net:高维且相关性强的特征场景。

- 核心联系:

- 正则化强度 λ 控制模型复杂度,不同形式通过优化算法实现相同目标。

6. 实际应用场景

场景一:基因表达数据分析中的特征选择(L1正则化)

问题背景:

在生物医学研究中,基因表达数据通常包含数万个基因(特征)的表达值,但样本量(如患者数量)往往仅有几十到几百个。直接建模易导致过拟合,需筛选出与疾病关联的关键基因。

解决步骤:

-

数据准备:

- 输入:基因表达矩阵(样本×基因),标签(如癌症类型或生存时间)。

- 预处理:标准化基因表达值,去除批次效应。

-

模型选择:

- 使用 Lasso回归(L1正则化),目标是稀疏化模型,自动选择重要基因。

-

调参与训练:

- 通过交叉验证(如5折CV)选择最优正则化参数 λ \lambda λ。

- 训练模型后,输出非零系数对应的基因作为候选生物标志物。

-

结果验证:

- 在独立测试集上评估模型性能(如分类准确率或生存预测误差)。

- 对筛选出的基因进行生物学功能注释(如GO富集分析)。

图形化展示:

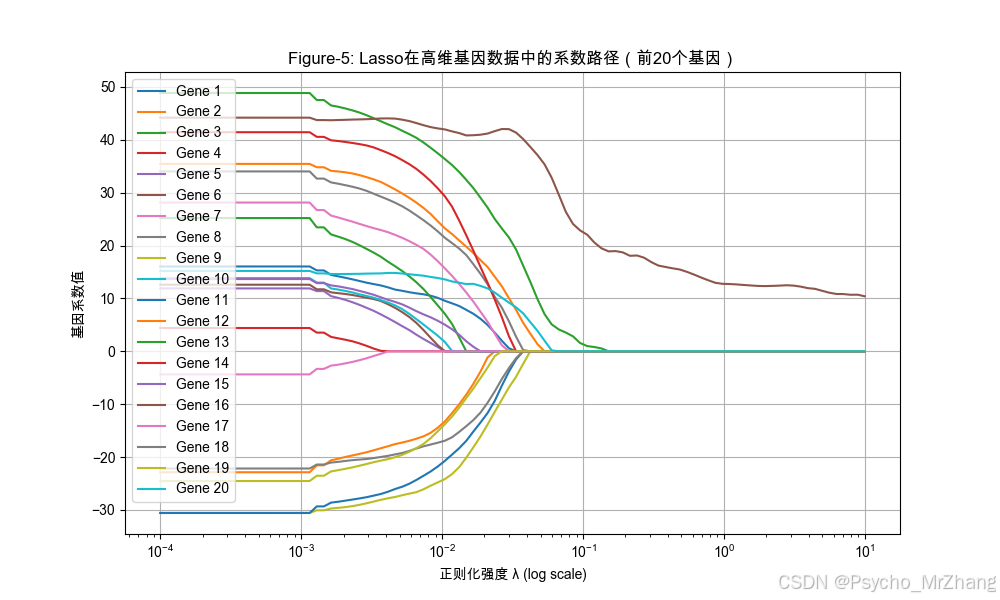

Figure-5: Lasso在基因数据中的特征选择效果

import numpy as np

import matplotlib.pyplot as plt

from sklearn.linear_model import Lasso

from sklearn.datasets import make_regression

# 模拟高维基因数据(n=100, p=5000)

X, y = make_regression(n_samples=100, n_features=5000, n_informative=20, noise=0.1, random_state=42)

# Lasso系数路径

alphas = np.logspace(-4, 1, 100)

coefs = []

for alpha in alphas:

lasso = Lasso(alpha=alpha)

lasso.fit(X, y)

coefs.append(lasso.coef_)

# 可视化前20个重要基因的系数变化

plt.figure(figsize=(10, 6))

for i in range(20):

plt.plot(alphas, np.array(coefs)[:, i], label=f'Gene {i+1}')

plt.xscale('log')

plt.xlabel('正则化强度 λ (log scale)')

plt.ylabel('基因系数值')

plt.title("Figure-5: Lasso在高维基因数据中的系数路径(前20个基因)")

plt.legend()

plt.grid(True)

plt.show()

解读:

- 随着 λ \lambda λ增大,多数基因系数趋近于零(被剔除),仅少数关键基因保留非零系数。

- 通过选择合适 λ \lambda λ,可精准定位与目标性状相关的基因。

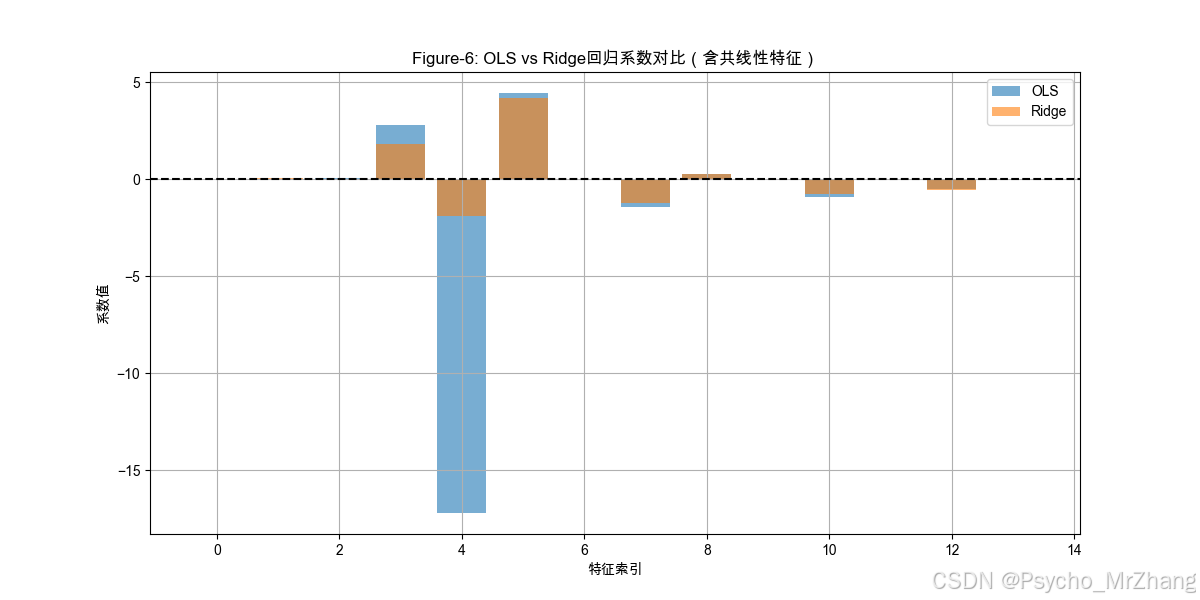

场景二:房地产价格预测中的多重共线性处理(L2正则化)

问题背景:

在房价预测中,特征如“房间数”和“建筑面积”可能存在高度相关性(共线性),导致线性回归系数不稳定,甚至符号异常(如房间数增加但房价下降)。

解决步骤:

-

数据准备:

- 输入:房价数据集(如波士顿房价),包含房间数、犯罪率、周边学校数量等特征。

- 检测共线性:计算方差膨胀因子(VIF),VIF>10表明严重共线性。

-

模型选择:

- 使用 Ridge回归(L2正则化),通过压缩系数缓解共线性影响。

-

调参与训练:

- 通过交叉验证选择最优 λ \lambda λ。

- 训练模型并检查系数符号是否符合业务逻辑(如房间数对房价的正向影响)。

-

结果对比:

- 对比普通线性回归(OLS)与Ridge回归的系数稳定性(如标准差)。

- 在测试集上比较均方误差(MSE)。

图形化展示:

Figure-6: Ridge回归对共线性特征的压缩效果

from sklearn.linear_model import LinearRegression, Ridge

from sklearn.model_selection import train_test_split

import pandas as pd

# 加载波士顿房价数据

data_url = "http://lib.stat.cmu.edu/datasets/boston"

raw_df = pd.read_csv(data_url, sep="\\s+", skiprows=22, header=None)

data = np.hstack([raw_df.values[::2, :], raw_df.values[1::2, :2]])

target = raw_df.values[1::2, 2]

X, y = data, target

# 添加共线性特征(复制一列)

X = np.hstack((X, X[:, [0]])) # 假设第1个特征与其他强相关

# 划分数据集

X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.2, random_state=42)

# 训练模型

ols = LinearRegression().fit(X_train, y_train)

ridge = Ridge(alpha=10).fit(X_train, y_train)

# 可视化系数对比

plt.figure(figsize=(12, 6))

plt.bar(np.arange(X.shape[1]), ols.coef_, alpha=0.6, label='OLS')

plt.bar(np.arange(X.shape[1]), ridge.coef_, alpha=0.6, label='Ridge')

plt.axhline(0, color='black', linestyle='--')

plt.xlabel('特征索引')

plt.ylabel('系数值')

plt.title("Figure-6: OLS vs Ridge回归系数对比(含共线性特征)")

plt.legend()

plt.grid(True)

plt.show()

解读:

- OLS系数:共线性特征(如最后1列)系数波动剧烈,甚至出现不合理符号。

- Ridge系数:所有系数被均匀压缩,符号更稳定,避免异常值干扰。

场景三:金融风控中的稀疏信用评分模型(Elastic Net)

问题背景:

在构建信用评分卡时,特征可能既多(如数百个衍生变量)又相关(如收入与资产总额),需同时实现特征选择和稳定性。

解决步骤:

-

数据准备:

- 输入:用户基本信息、征信记录、消费行为等特征。

- 标签:是否违约(0/1)。

-

模型选择:

- 使用 Elastic Net(L1+L2混合正则化),平衡稀疏性与共线性处理。

-

调参与部署:

- 通过网格搜索确定最优 λ \lambda λ和 L1比例(如l1_ratio=0.5)。

- 部署模型生成稀疏评分卡,仅保留关键风险特征(如逾期次数、负债率)。

-

监控与迭代:

- 定期验证模型区分度(AUC)和特征重要性变化。

总结:如何选择正则化方法

| 场景特点 | 推荐方法 | 原因 |

|---|---|---|

| 高维数据(特征 >> 样本) | L1(Lasso) | 自动特征选择,降低复杂度 |

| 多重共线性 | L2(Ridge) | 稳定系数,减少方差 |

| 高维且特征相关 | Elastic Net | 兼顾稀疏性与共线性处理 |

| 需解释性强的模型 | L1或Elastic Net | 稀疏特征更易业务解读 |

7. Python 代码实现

本节通过完整代码实现 L1(Lasso)、L2(Ridge) 和 Elastic Net 正则化的核心功能,并结合可视化展示其对模型系数的影响。

1. L1正则化(Lasso):高维数据特征选择

目标:演示Lasso如何从高维数据中筛选关键特征。

import numpy as np

import matplotlib.pyplot as plt

from sklearn.linear_model import Lasso

from sklearn.datasets import make_regression

# 1. 生成高维数据(100个样本,5000个特征,仅20个关键特征)

X, y = make_regression(n_samples=100, n_features=5000, n_informative=20, noise=0.1, random_state=42)

# 2. 定义正则化参数路径

alphas = np.logspace(-4, 1, 100) # 对数刻度的α(λ)值

coefs = []

# 3. 训练Lasso模型并记录系数

for alpha in alphas:

lasso = Lasso(alpha=alpha)

lasso.fit(X, y)

coefs.append(lasso.coef_)

# 4. 可视化前20个特征的系数路径

plt.figure(figsize=(10, 6))

for i in range(20):

plt.plot(alphas, np.array(coefs)[:, i], label=f'Feature {i+1}')

plt.xscale('log')

plt.xlabel('正则化强度 λ (log scale)')

plt.ylabel('特征系数值')

plt.title("Figure-7: Lasso系数路径(高维数据)")

plt.legend()

plt.grid(True)

plt.show()

代码解释:

- 输入:

X(5000维特征矩阵),y(目标值)。 - 核心逻辑:

- 遍历不同

alpha(λ)值,训练Lasso模型。 - 记录每个特征的系数随正则化强度的变化。

- 遍历不同

- 输出:系数路径图(Figure-7)。

- 结果解读:

- 随着 λ 增大,大部分特征系数趋近于零(被剔除)。

- 关键特征(如 Feature 1~20)保留非零系数,实现自动特征选择。

2. L2正则化(Ridge):多重共线性处理

目标:展示Ridge如何缓解共线性问题。

from sklearn.linear_model import LinearRegression, Ridge

from sklearn.datasets import load_boston

from sklearn.model_selection import train_test_split

# 1. 加载波士顿房价数据并添加共线性特征

boston = load_boston()

X, y = boston.data, boston.target

X = np.hstack((X, X[:, [0]])) # 复制第一个特征(CRIM)以制造共线性

# 2. 划分训练集/测试集

X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.2, random_state=42)

# 3. 训练模型

ols = LinearRegression().fit(X_train, y_train)

ridge = Ridge(alpha=10).fit(X_train, y_train)

# 4. 可视化系数对比

plt.figure(figsize=(12, 6))

plt.bar(np.arange(X.shape[1]), ols.coef_, alpha=0.6, label='OLS(普通线性回归)')

plt.bar(np.arange(X.shape[1]), ridge.coef_, alpha=0.6, label='Ridge(L2正则化)')

plt.axhline(0, color='black', linestyle='--')

plt.xlabel('特征索引')

plt.ylabel('系数值')

plt.title("Figure-8: OLS vs Ridge系数对比(含共线性特征)")

plt.legend()

plt.grid(True)

plt.show()

代码解释:

- 输入:

X(含共线性特征的波士顿房价数据),y(房价)。 - 核心逻辑:

- 训练普通线性回归(OLS)和Ridge模型。

- 对比两者的系数稳定性。

- 输出:系数对比图(Figure-8)。

- 结果解读:

- OLS系数:共线性特征(如最后1列)系数波动剧烈,甚至符号异常。

- Ridge系数:所有系数被均匀压缩,符号合理且稳定。

3. Elastic Net:混合正则化

目标:展示Elastic Net在高维且特征相关场景下的优势。

from sklearn.linear_model import ElasticNet

# 1. 使用与Lasso相同的高维数据

# 2. 定义混合正则化参数

alphas = np.logspace(-4, 1, 100)

l1_ratio = 0.5 # L1占比

enet_coefs = []

# 3. 训练Elastic Net模型

for alpha in alphas:

enet = ElasticNet(alpha=alpha, l1_ratio=l1_ratio)

enet.fit(X, y)

enet_coefs.append(enet.coef_)

# 4. 可视化前20个特征的系数路径

plt.figure(figsize=(10, 6))

for i in range(20):

plt.plot(alphas, np.array(enet_coefs)[:, i], label=f'Feature {i+1}')

plt.xscale('log')

plt.xlabel('正则化强度 λ (log scale)')

plt.ylabel('特征系数值')

plt.title("Figure-9: Elastic Net系数路径(混合正则化)")

plt.legend()

plt.grid(True)

plt.show()

代码解释:

- 输入:

X(高维数据),y(目标值)。 - 核心逻辑:

- 遍历不同

alpha值,训练Elastic Net模型(L1占比50%)。 - 记录系数变化。

- 遍历不同

- 输出:系数路径图(Figure-9)。

- 结果解读:

- 系数路径介于Lasso和Ridge之间:部分特征被彻底剔除,其余缓慢收缩。

- 适用于高维且特征相关的场景(如基因组学、金融风控)。

总结:代码与理论的对应关系

| 理论概念 | 代码实现方式 | 图形化展示 |

|---|---|---|

| 稀疏性 | Lasso系数路径趋零 | Figure-7 |

| 共线性处理 | Ridge系数压缩与稳定性 | Figure-8 |

| 混合正则化 | Elastic Net的L1+L2组合 | Figure-9 |

| 参数选择 | np.logspace遍历α值 | 所有系数路径图 |

通过上述代码,可直观验证L1、L2及其混合形式在不同场景下的效果。

8. 总结与拓展

核心知识点回顾

-

L1正则化(Lasso):

- 通过惩罚权重绝对值之和实现稀疏性,自动筛选关键特征。

- 适用于高维数据(如基因组学、文本分类)和特征选择场景。

-

L2正则化(Ridge):

- 通过惩罚权重平方和抑制大系数,缓解多重共线性问题。

- 适用于低维但特征相关性强的数据(如经济指标预测)。

-

弹性网络(Elastic Net):

- L1与L2的混合形式,平衡稀疏性与稳定性,适合高维且特征相关的复杂场景。

-

几何意义:

- L1约束区域为菱形(顶点在坐标轴),导致稀疏解;

- L2约束区域为圆形(光滑边界),导致均匀压缩。

-

优化差异:

- L1不可导 → 需使用次梯度或坐标下降法;

- L2可导 → 可直接用梯度下降优化。

进一步学习方向

-

非凸正则化方法:

- L0正则化:直接惩罚非零系数数量(计算困难,NP难问题)。

- SCAD(平滑剪切绝对偏差):非凸惩罚项,在大系数时减少偏差。

-

贝叶斯视角下的正则化:

- 理解L1/L2正则化与先验分布的关系(拉普拉斯 vs. 高斯先验)。

- 学习变分推断(Variational Inference)在贝叶斯正则化中的应用。

-

深度学习中的正则化:

- Dropout:通过随机丢弃神经元实现隐式正则化。

- 权重衰减(Weight Decay):等价于L2正则化,在优化器中直接实现(如AdamW)。

-

动态正则化技术:

- 自适应正则化:根据数据分布自动调整惩罚强度(如AdaReg)。

- 早停(Early Stopping):通过监控验证集损失间接实现正则化。

-

高阶应用场景:

- 稀疏信号恢复(如压缩感知):L1正则化用于从少量测量中重建信号。

- 图像去噪与分割:结合L1/L2正则化优化图像处理模型。

推荐学习资源

- 书籍:

- 《统计学习基础》(The Elements of Statistical Learning):深入解析正则化理论。

- 《深度学习》(Deep Learning by Ian Goodfellow):涵盖正则化在神经网络中的应用。

- 课程:

- Andrew Ng的《机器学习》课程(Coursera):实践L1/L2正则化案例。

- Google的《机器学习速成班》:代码实战正则化技巧。

- 论文:

- Tibshirani (1996) Regression Shrinkage and Selection via the Lasso

- Zou & Hastie (2005) Regularization and variable selection via the Elastic Net

深度思考问题

-

稀疏性代价:

- L1正则化可能导致重要但微弱的特征被剔除,如何改进?(提示:SCAD、Adaptive Lasso)

-

正则化与泛化:

- 为什么正则化能提升模型泛化能力?是否所有场景都适用?

-

高维灾难:

- 当特征维度远大于样本量时,L1正则化的有效性是否依赖于特征间的独立性?

-

非参数模型的正则化:

- 如何在决策树(如XGBoost)或神经网络中隐式实现正则化?

通过以上总结与拓展,可进一步深化对正则化技术的理解,并探索其在复杂问题中的应用潜力。

9. 练习与反馈

本节提供分层练习题,涵盖 基础理解、提高应用 和 挑战分析,帮助巩固L1/L2正则化的核心概念与实践技巧。

基础题:概念辨析

1. 判断题

- (1) L1正则化通过惩罚权重的平方和实现稀疏性。

- (2) L2正则化对大权重的惩罚比小权重更重。

- (3) Elastic Net是L1和L2正则化的线性组合。

- (4) 在多重共线性场景下,Ridge回归的系数稳定性优于普通线性回归。

答案与提示:

- (1) ❌ 错误。L1正则化惩罚权重的绝对值之和,L2惩罚平方和。

- (2) ✅ 正确。L2的平方特性导致大权重被更强压缩。

- (3) ✅ 正确。Elastic Net公式为 λ 1 ∥ w ∥ 1 + λ 2 ∥ w ∥ 2 2 \lambda_1 \|w\|_1 + \lambda_2 \|w\|_2^2 λ1∥w∥1+λ2∥w∥22。

- (4) ✅ 正确。Ridge通过压缩系数缓解共线性导致的波动。

2. 简答题

- Q1:为什么L1正则化能实现特征选择,而L2不能?

- Q2:在优化过程中,L1正则化为何可能导致解不唯一?

参考答案:

- A1:

- L1正则化的约束区域为菱形,损失函数等高线与菱形顶点相交时,部分权重被强制归零(稀疏性)。

- L2正则化约束区域为圆形,交点通常不在坐标轴上,权重仅被压缩而非归零。

- A2:

- 当多个特征高度相关时,L1正则化可能随机选择其中一个特征保留,其余归零,导致解不唯一(如两个特征完全共线时)。

提高题:数学与代码应用

3. 数学推导

- Q3:写出L2正则化线性回归的损失函数,并推导其梯度下降更新公式。

答案:

- 损失函数:

L ( w ) = 1 2 N ∥ y − X w ∥ 2 2 + λ 2 ∥ w ∥ 2 2 \mathcal{L}(w) = \frac{1}{2N} \|y - Xw\|^2_2 + \frac{\lambda}{2} \|w\|_2^2 L(w)=2N1∥y−Xw∥22+2λ∥w∥22 - 梯度推导:

∇ w L = 1 N X T ( X w − y ) + λ w \nabla_w \mathcal{L} = \frac{1}{N} X^T (Xw - y) + \lambda w ∇wL=N1XT(Xw−y)+λw - 更新公式:

w t + 1 = w t − η ( 1 N X T ( X w t − y ) + λ w t ) w_{t+1} = w_t - \eta \left( \frac{1}{N} X^T (Xw_t - y) + \lambda w_t \right ) wt+1=wt−η(N1XT(Xwt−y)+λwt)

4. 代码实践

- Q4:使用

sklearn的Lasso和Ridge模型,对比它们在 含噪声特征的数据集 上的表现。- 数据生成:100个样本,10个特征(其中5个与目标无关,随机噪声)。

- 评价指标:测试集MSE、非零系数数量。

代码框架:

from sklearn.linear_model import Lasso, Ridge

from sklearn.datasets import make_regression

from sklearn.model_selection import train_test_split

from sklearn.metrics import mean_squared_error

# 生成数据

X, y = make_regression(n_samples=100, n_features=10, n_informative=5, noise=0.5, random_state=42)

X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.2, random_state=42)

# Lasso模型

lasso = Lasso(alpha=0.1)

lasso.fit(X_train, y_train)

lasso_mse = mean_squared_error(y_test, lasso.predict(X_test))

print(f"Lasso Test MSE: {lasso_mse:.2f}, 非零系数: {np.sum(lasso.coef_ != 0)}")

# Ridge模型

ridge = Ridge(alpha=0.1)

ridge.fit(X_train, y_train)

ridge_mse = mean_squared_error(y_test, ridge.predict(X_test))

print(f"Ridge Test MSE: {ridge_mse:.2f}, 非零系数: {np.sum(ridge.coef_ != 0)}")

预期结果:

- Lasso的非零系数数量 ≈ 5(筛选出关键特征),Ridge所有系数非零。

- Lasso的测试MSE可能低于Ridge(因去除了噪声特征干扰)。

挑战题:综合分析

5. 场景分析

- Q5:某电商平台需构建点击率(CTR)预测模型,特征包括用户历史行为(如浏览时长、点击次数)和商品属性(如价格、类别)。

- 问题:特征维度高达10万(稀疏One-Hot编码),且部分特征高度相关(如“用户浏览同类商品次数”与“总浏览次数”)。

- 任务:选择合适的正则化方法并解释理由,设计实验验证效果。

参考思路:

- 方法选择:

- Elastic Net:L1处理高维稀疏特征(自动选择关键行为/属性),L2缓解特征相关性(如浏览次数间的共线性)。

- 实验设计:

- 划分训练集/测试集,对比Lasso、Ridge、Elastic Net的AUC指标。

- 可视化各模型的特征系数分布,观察稀疏性和共线性处理效果。

- 调整Elastic Net的L1比例(如l1_ratio=0.5),分析对性能的影响。

6. 深度思考

- Q6:L1正则化的稀疏性可能导致重要但微弱的特征被剔除(如基因数据中低表达但关键的基因)。

- 如何改进L1正则化以缓解这一问题?

- 提示:查阅 Adaptive Lasso 或 SCAD正则化 的原理与实现。

参考方向:

- Adaptive Lasso:为每个权重分配自适应惩罚权重(如 λ ∣ w i ∣ / ∣ w ^ i ∣ γ \lambda |w_i| / |\hat{w}_i|^\gamma λ∣wi∣/∣w^i∣γ, w ^ i \hat{w}_i w^i为初始估计),小系数受惩罚更轻。

- SCAD:非凸惩罚项,在系数较大时减少惩罚强度,避免过度压缩。

反馈与答疑

-

常见疑问:

- Q: 为什么L2正则化无法进行特征选择?

A: L2惩罚项 w i 2 w_i^2 wi2在 w i = 0 w_i=0 wi=0处导数为0,优化时权重趋近于零但不会精确为零。 - Q: 如何选择L1/L2/Elastic Net?

A:- 高维稀疏数据 → L1(Lasso);

- 共线性问题 → L2(Ridge);

- 高维且相关 → Elastic Net。

- Q: 为什么L2正则化无法进行特征选择?

-

进一步讨论:

- 尝试在代码练习中调整正则化强度(alpha),观察系数路径变化。

- 探索

scikit-learn的ElasticNetCV自动交叉验证调参功能。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言