量化交易

1、基本概念

-

量化交易定义

- 量化交易是指借助数学模型和计算机算法来进行交易决策。它通过对大量历史数据进行统计分析,寻找市场中的规律,并利用这些规律构建交易策略。例如,一个简单的量化策略可能是当股票价格连续5天上涨超过一定幅度后,就卖出该股票,这就是基于价格走势的量化规则。

-

与传统交易的区别

- 传统交易主要依赖于交易员的主观判断、经验和直觉。比如,一个资深的股票交易员可能根据公司的财务报表、行业新闻和自己多年的市场感觉来决定买入或卖出股票。而量化交易更强调数据和模型,尽可能减少人为情绪的干扰。量化交易能够同时处理多个交易品种,并且可以在短时间内对大量数据进行分析和交易决策,而传统交易在这方面效率相对较低。

-

0基础知识

-

1.Python编程基础

- 学习 Python 的基本语法(数据类型、控制流、函数等)。

- 熟悉 Python 的面向对象编程(OOP)。

- 掌握 Python 的模块化和文件操作。

-

2.** 数学与统计**

- 线性代数:矩阵运算和向量空间。

- 概率与统计:理解概率分布、期望、方差等概念。

- 数值分析:掌握优化算法,如梯度下降法。

-

- 面向金融的数学知识

- 概率与统计:分布、回归分析、蒙特卡洛模拟。

- 线性代数:矩阵运算和特征值分解。

- 时间序列分析:ARIMA、GARCH 模型。

- 优化算法:梯度下降、随机优化。

- ** 金融理论**

- 资产定价模型:如资本资产定价模型(CAPM)。

- 期权定价模型:如 Black-Scholes 模型。

- 时间序列分析:如 ARIMA、GARCH 模型。

-

- 科学计算与数据分析

NumPy:数值计算,矩阵运算。Pandas:数据清洗、处理、分析,适用于时间序列数据。Matplotlib和Seaborn:数据可视化工具,用于绘制趋势图、K线图等。

-

教程参考:

https://www.oryoy.com/news/python-liang-hua-jiao-yi-ru-men-zhi-nan-cong-ling-ji-chu-dao-shi-zhan-ji-qiao.html

开发架构:

https://github.com/vnpy/vnpy

量化交易概述

量化交易利用数学模型和算法来分析金融市场数据,并据此进行交易决策。

常用的数据来源包括:

交易所网站

数据服务商(如Yahoo Finance、Google Finance等)

量化交易平台

2、数据获取和处理

(1)金融数据获取

- 数据来源:

- Yahoo Finance、Alpha Vantage、Quandl 等免费数据源。

- Wind、Bloomberg 等专业金融数据库(需授权)。

- 数据获取工具:

yfinance: 获取股票历史数据。ccxt: 获取加密货币市场数据。tushare: 获取中国 A 股数据。

(2)数据处理

-

Pandas: 时间序列处理,数据清洗,数据变换。

-

Numpy: 高效数组计算。

-

Matplotlib: 可视化

-

SQL: 存储与提取交易数据。

NumPy:数值计算,矩阵运算。Pandas:数据清洗、处理、分析,适用于时间序列数据。DataFrame处理文档。Matplotlib和Seaborn:数据可视化工具,用于绘制趋势图、K线图等。

-

Python生态系统在量化交易中的应用

-

数据分析与处理:

- NumPy:提供了高性能的多维数组对象和相关的操作函数,是进行数值计算的基础。例如,在计算资产收益率的协方差矩阵时,NumPy可以快速高效地完成矩阵运算。

- pandas:用于数据处理和分析的强大工具。它可以方便地读取各种格式的数据(如CSV、Excel),并提供了丰富的数据操作方法。例如,通过pandas可以轻松地对股票价格数据进行清洗、转换和分组分析。

- 在量化交易中,金融数据大多是以时间序列的形式存在。

pandas库是处理时间序列数据的强大工具。例如,上述获取的股票价格数据df是一个DataFrame对象,其索引是日期时间类型。可以使用df.index来访问索引,并且可以方便地进行时间序列相关的操作,如重采样(resample)。 - 数据清洗

- 金融数据可能包含缺失值、异常值等。对于缺失值,可以使用

df.fillna()方法进行填充,如使用均值填充:df['column_name'].fillna(df['column_name'].mean(), inplace=True)。对于异常值,可以通过统计方法(如设定上下限为均值加减几倍标准差)来识别和处理。

- 金融数据可能包含缺失值、异常值等。对于缺失值,可以使用

-

可视化:

- Matplotlib:是一个广泛使用的绘图库,可以创建各种类型的图表,如折线图、柱状图、散点图等。在量化交易中,可以用它来可视化资产价格走势、技术分析指标等。例如,绘制股票价格的日线图以及对应的移动平均线,以直观地观察价格趋势和指标信号。

- Seaborn:基于Matplotlib的高级可视化库,提供了更美观、更复杂的统计图表。例如,使用Seaborn可以绘制出带有置信区间的回归分析图,用于研究资产价格和某些影响因素之间的关系。

-

机器学习与深度学习:

- Scikit - learn:用于传统机器学习算法的实现,如分类(决策树分类、支持向量机分类)、回归(线性回归、岭回归)和聚类(K - 均值聚类)等。在量化交易中,可以利用这些算法进行股票分类(如将股票分为上涨潜力股和下跌风险股)或者预测资产价格走势。

- TensorFlow和PyTorch:用于深度学习的强大框架。在量化交易领域,深度学习可以用于处理复杂的市场数据,如利用长短期记忆网络(LSTM)来预测股票价格序列。不过,深度学习在量化交易中的应用仍处于探索阶段,因为金融市场数据具有复杂性和不确定性等特点。

-

-

量化交易中的数据处理

- 数据来源:

- 金融数据供应商:如彭博(Bloomberg)、路透(Reuters)提供全球金融市场的各种数据,包括股票、债券、外汇等;国内的万得(Wind)、聚源等也提供丰富的金融数据。这些数据包括价格数据、公司财务数据、宏观经济数据等。

- 证券交易所公开数据:例如上海证券交易所、深圳证券交易所会公布上市公司的交易数据、公告等信息,这些数据可以通过官方渠道获取。

- 数据清洗与特征工程

- 缺失值处理:常见的方法有删除包含缺失值的行或列(当缺失数据占比较小且不会影响整体分析时)、填充缺失值(如用均值、中位数填充数值型数据,用众数填充分类型数据)。例如,对于股票价格数据中的缺失值,如果缺失比例较小,可以用前一交易日价格填充。

- 异常值处理:通过统计方法(如3 - sigma规则,即数据点超出均值加减3倍标准差的范围视为异常值)或业务规则(如股票价格突然大幅上涨或下跌超过一定比例视为异常)来识别异常值。对于异常值,可以进行修正(如用均值替换)或删除。

- 特征工程:从原始数据中提取或构建对交易有帮助的特征。例如,除了价格和成交量,还可以构建波动率指标(如历史波动率、隐含波动率)、动量指标(如价格的变化率)等作为特征。

- 汇总

数据清洗:处理缺失值、异常值。

特征提取:从原始数据中提取有用特征。

数据归一化:如 Min-Max 标准化或 Z-score 标准化。

- 数据来源:

3、量化交易策略

(1)常见交易策略

- 趋势跟踪:均线交叉、MACD。

- 量价分析:成交量突破、VWAP。

- 统计套利:配对交易、均值回归。

- 因子投资:多因子模型。

- 高频交易:流动性捕捉、订单簿分析。

(2)工具库

- TA-Lib: 技术指标库,如 RSI、MACD。

- PyAlgoTrade: 回测框架,支持多种策略。

- Backtrader: 功能全面的量化框架,支持回测和实盘。

- Zipline: Quantopian 开发的量化交易库。

量化交易策略

- 常见交易策略:如均线交叉策略、动量策略、均值回归策略等。

- 技术指标:如移动平均线(MA)、相对强弱指数(RSI)、移动平均收敛散度(MACD)等。

- 策略实现工具:如 TA-Lib、Backtrader、Zipline 等。

量化交易策略,及每个策略对应的相关技术指标:详细请看本文的附录1、附录2和附录3(量化交易策略及其技术指标分类)

4、 回测与优化

(1)回测要素

- 数据质量:高频数据需对齐、去噪。

- 手续费与滑点:模拟真实市场成本。

- 风险控制:止盈止损、仓位管理。

- 回测框架:验证策略的历史表现。

- 绩效指标:夏普比率、信息比率、最大回撤、年化收益率等。

- 滑点与交易成本:考虑真实交易环境中的约束。

(2)实现工具

- 自定义回测引擎:基于 Pandas 和 Numpy 实现。

- 使用框架:如 Backtrader、Zipline。

回测流程:回测是验证量化交易策略有效性的重要环节。在回测过程中,需要模拟交易过程,记录交易的开仓、平仓时间和价格等信息。同时,要计算策略的收益、风险等指标,如计算累计收益率、夏普比率等。例如,通过backtrader回测一个简单的移动平均交叉策略,首先需要定义策略类,然后将数据加载到回测引擎中,运行回测并获取回测结果。

- 回测框架

定义回测周期:确定要回测的时间范围,包括开始日期和结束日期。例如,回测从 2020 年 1 月 1 日到 2020 年 12 月 31 日的股票交易策略。

模拟交易操作:在回测过程中,根据策略规则模拟买入和卖出操作。记录每次交易的时间、价格、数量等信息。例如,使用一个列表来记录交易操作,trades = [],每次买入或卖出时将相关信息添加到这个列表中。 - 策略优化

参数优化:量化策略通常有一些参数,如移动平均线的周期、超买超卖的阈值等。可以通过改变这些参数的值,重新进行回测,找到最优的参数组合。例如,使用网格搜索方法,尝试不同的移动平均线周期组合,比较它们的回测收益,选择收益最高的组合。可以通过网格搜索、随机搜索或更高级的优化算法(如遗传算法)来寻找最优的参数组合。例如,在一个移动平均交叉策略中,尝试不同的短期和长期移动平均线周期组合,然后通过回测比较它们的性能。

风险评估与管理:在优化策略时,不仅要考虑收益,还要考虑风险。可以使用夏普比率、最大回撤等指标来评估策略的风险收益特征。例如,夏普比率越高,表示在相同风险下收益越高;最大回撤越小,表示策略的风险控制能力越强。

(3)回测与优化过程

一、回测

-

基本概念:

- 回测是利用历史数据模拟量化交易策略的执行过程,以此评估策略在过去市场环境下的表现,为策略的可行性提供依据。

-

主要步骤:

- 数据准备:

- 从各种数据源(如金融数据提供商的 API、本地数据库、CSV 文件等)获取所需的金融数据,包括但不限于股票价格、成交量、宏观经济指标等。收集包括价格数据(开盘价、收盘价、最高价、最低价)、成交量、交易时间等金融数据。这些数据可以从金融数据供应商(如彭博、万得)、证券交易所官网或通过数据接口(如 API)获取。

- 对数据进行预处理,处理缺失值(如使用均值、中位数填充或直接删除)和异常值(通过统计方法或业务规则识别)。

- 策略实施:

- 将策略思想转化为代码,根据设定的交易规则(如基于技术分析指标、基本面指标或两者结合)生成买入、卖出和持有信号。

- 例如,根据短期和长期移动平均线的交叉情况生成交易信号:短期均线上穿长期均线时买入,下穿时卖出。

- 模拟交易:

- 依据生成的交易信号,在历史数据上模拟交易操作,记录每次交易的细节,包括买入或卖出的时间、价格、数量等。在每次买入信号出现时,记录买入价格和数量;在卖出信号出现时,记录卖出价格和数量。计算每次交易的盈亏情况,并更新资产净值。

- 考虑交易成本(如佣金、印花税、滑点)对交易结果的影响。

- 评估指标:

- 收益指标:计算累计收益率(期末资产净值与期初资产净值之差除以期初资产净值)、年化收益率(考虑时间因素)等。

- 风险指标:计算波动率(收益率的标准差)、最大回撤(从资产净值最高点到最低点的最大跌幅)等。

- 风险调整收益指标:计算夏普比率(考虑单位风险下的超额收益)等。

- 收益指标:

- 累计收益率(Cumulative Return):计算公式为 C R = V f − V i V i CR = \frac{V_f - V_i}{V_i} CR=ViVf−Vi,其中 V f V_f Vf 是期末资产净值, V i V_i Vi 是初始资产净值。例如,若初始资产净值为 100 万元,期末资产净值为 120 万元,则累计收益率为 120 − 100 100 = 20 % \frac{120 - 100}{100}= 20\% 100120−100=20%。

- 年化收益率(Annualized Return):考虑时间因素,用于比较不同持有期策略的收益情况。假设策略运行时间为 T T T 年,累计收益率为 C R CR CR,则年化收益率 A R = ( 1 + C R ) 1 T − 1 AR = (1 + CR)^{\frac{1}{T}}- 1 AR=(1+CR)T1−1。例如,一个策略运行 2 年,累计收益率为 44%,则年化收益率为 ( 1 + 0.44 ) 1 2 − 1 ≈ 20 % (1 + 0.44)^{\frac{1}{2}}- 1\approx 20\% (1+0.44)21−1≈20%。 - 风险指标:

- 波动率(Volatility):衡量资产价格或投资组合收益的波动程度,通常用标准差来计算。可以通过计算日收益率的标准差,再乘以交易天数的平方根来得到年化波动率。例如,日收益率的标准差为 0.01,一年按 252 个交易日计算,年化波动率为 0.01 × 252 ≈ 0.16 0.01\times\sqrt{252}\approx 0.16 0.01×252≈0.16。

- 最大回撤(Max Drawdown):是投资组合从最高点到最低点的跌幅。通过遍历资产净值序列来计算。例如,资产净值序列为 [100, 120, 105, 90, 110],从最高点 120 到最低点 90,最大回撤为 ( 120 − 90 ) / 120 = 25 % (120 - 90)/120 = 25\% (120−90)/120=25%。

- 风险调整后收益指标:

- 夏普比率(Sharpe Ratio):用于衡量在承担单位风险时所能获得的超过无风险收益的额外收益。假设投资组合的平均收益率为 R p ‾ \overline{R_p} Rp,无风险利率为 R f R_f Rf,投资组合收益率的标准差为 σ p \sigma_p σp,则夏普比率 S R = R p ‾ − R f σ p SR = \frac{\overline{R_p}- R_f}{\sigma_p} SR=σpRp−Rf。例如,投资组合的平均收益率为 10%,无风险利率为 3%,收益率标准差为 15%,夏普比率为 0.1 − 0.03 15 % ≈ 0.47 \frac{0.1 - 0.03}{15\%}\approx 0.47 15%0.1−0.03≈0.47。

- 索提诺比率(Sortino Ratio):与夏普比率类似,但只考虑下行风险(低于无风险利率的波动)。假设投资组合的平均收益率为 R p ‾ \overline{R_p} Rp,无风险利率为 R f R_f Rf,下行标准差为 σ d p \sigma_{dp} σdp,则索提诺比率 S R = R p ‾ − R f σ d p SR = \frac{\overline{R_p}- R_f}{\sigma_{dp}} SR=σdpRp−Rf。

二、优化

-

基本概念:

- 对回测后的量化交易策略进行调整和改进,以提高策略性能,使其更具盈利性和稳健性。

-

主要方法:

- 参数优化:

- 网格搜索:确定策略中关键参数的范围和步长,组合不同参数进行回测,选择性能最佳的参数组合。例如,对移动平均线策略,调整短期和长期均线的周期进行回测,找出夏普比率最高的组合。

- 随机搜索:在参数空间中随机选取多个参数组合进行回测,适用于多参数或复杂参数空间,可快速找到较优参数范围,再进一步细化搜索。

- 策略调整:

- 增加或修改交易规则,如加入新的技术分析指标(如相对强弱指标 RSI、布林带等)或基本面分析(如市盈率、市净率)作为辅助判断。

- 改进交易频率、调整仓位管理规则(如设置止损点、止盈点,根据市场波动调整仓位比例)。

- 数据优化:

- 进一步完善数据预处理,提高数据质量和完整性。

- 开展特征工程,构建新特征(如基于价格和成交量的衍生指标)或对现有特征进行变换(如对数变换、归一化),提升数据对策略的支持。

5、 风险管理

- 统计风险指标:Sharpe 比率、最大回撤。

- 风险敞口分析:VaR、CVaR。

- 动态调整策略:基于风险控制的投资组合优化。

- 风险指标:如夏普比率、最大回撤、波动率等。

- 风险控制措施:如止损、止盈、仓位管理等。

风险控制与评估:

- 风险指标:

- 最大回撤(Max Drawdown):指在一定时期内,投资组合从最高点到最低点的跌幅。例如,一个投资组合净值从100万元最高涨到150万元,然后最低跌到120万元,最大回撤为 ( 150 − 120 ) / 150 = 20 % (150 - 120)/150 = 20\% (150−120)/150=20%。它反映了投资组合可能面临的最大损失程度。

- 夏普比率(Sharpe Ratio):衡量在承担单位风险时所能获得的超过无风险收益的额外收益。计算公式为 ( R p − R f ) / σ p (Rp - Rf)/\sigma p (Rp−Rf)/σp,其中 R p Rp Rp是投资组合的平均收益率, R f Rf Rf是无风险收益率, σ p \sigma p σp是投资组合收益率的标准差。夏普比率越高,说明在相同风险下收益越高。

- 风险控制方法:

- 止损策略:设定一个止损价位,当资产价格下跌到该价位时,立即卖出资产以控制损失。例如,买入股票价格为10元,设置止损价为9元,当股票价格跌到9元时,自动卖出。

- 仓位控制:合理控制投资组合中各资产的仓位,避免过度投资。例如,根据市场风险状况和个人风险承受能力,将单个股票的投资仓位控制在总资金的10% - 20%。

风险控制与评估具体:

- 风险类型

- 市场风险:因资产价格波动、利率和汇率变动引发。如股票价格受宏观经济、行业竞争影响大幅波动,债券受利率反向影响,跨国投资受汇率波动影响。

- 流动性风险:包含资产与资金流动性风险。资产流动性差时,买卖价差大,交易难且成本高;资金流动性不足,会导致无法及时追加保证金或执行交易,被迫平仓。

- 信用风险:涉及交易对手违约与债券违约。场外交易对手方财务困境无法履约,或债券发行者因经营不善不能按时支付本息。

- 模型风险:源于假设偏差与过拟合。模型假设与实际不符,如假设价格正态分布与现实“肥尾效应”相悖;过拟合导致模型仅适应历史数据,新市场环境下策略失效。

- 风险评估指标

- 波动率:衡量资产价格或收益波动程度,通过收益率标准差计算,反映价格不确定性。

- 最大回撤:指投资组合在特定时段从最高点到最低点的跌幅,体现最大损失程度。

- 风险价值(VaR):在给定置信水平与时间内,投资组合可能遭受的最大损失,计算方法有历史模拟、方差 - 协方差、蒙特卡洛模拟等。

- 夏普比率:衡量单位风险下超额收益,公式为(投资组合平均收益率 - 无风险利率)/收益率标准差。

- 风险控制方法

- 止损策略:

- 固定止损:设定固定价格或跌幅止损,如股价跌10%卖出。

- 跟踪止损:随股价上涨调整止损点,锁定利润,如回调5%止损。

- 仓位管理:

- 固定比例仓位:每次投入固定比例资金,保证交易风险稳定。

- 动态仓位调整:依市场风险调整仓位,波动率高时降低仓位。

- 分散投资:

- 资产类别分散:配置股票、债券、期货等不同资产。

- 行业和地域分散:投资多行业、多地区资产,降低行业和地域风险。

- 对冲策略:

- 期货对冲:利用期货与现货价格联动,如持有股票卖股指期货对冲下跌风险。

- 期权对冲:买看跌期权,资产下跌时期权收益可弥补损失。

- 止损策略:

6、交易执行

- API 接口:连接券商或交易所。

- IB API: Interactive Brokers。

- Binance API: 加密货币交易所。

- 高效通信库:

websocket,实现实时行情数据流。

使用券商提供的 API 或第三方交易接口:一些券商提供了 API,允许用户通过程序进行交易。在国内,部分券商支持通过 Python 接口进行交易。在使用这些接口时,需要注意安全和合规性,包括身份验证、交易权限等方面的设置。例如,通过某个券商的 API 下单买入股票。

交易执行平台与接口

了解经纪商提供的交易平台和 API(应用程序接口)。不同的经纪商可能提供不同的交易接口,包括下单、撤单、查询订单状态等功能。

交易订单类型:市价单(以市场最优价格立即成交)、限价单(指定成交价格)、止损单(当价格达到指定止损价格时触发成交)等。理解不同订单类型的特点和适用场景。

7、 量化生态与平台

- QuantConnect: 基于云的量化平台,支持 C#、Python。

- RiceQuant (米筐): 国内的量化平台。

- JoinQuant (聚宽): 提供多种策略开发与回测服务。

- 在线平台:如 QuantConnect、JoinQuant(聚宽)等。

- 本地框架:如 Backtrader、Zipline 等。

详细:参考本文附录4:量化交易平台

股票量化交易平台

- 国内平台:

- 迅投QMT:集行情展示、策略编写、自动交易等多种功能于一体,支持Python等多种编程语言,C++底层架构保障策略执行的高效性和稳定性,软件内嵌有详细的教程,量化新手也能快速上手,适合有一定编程基础的投资者。

- 恒生PTrade:由恒生电子开发的基于python语言的量化交易终端软件,提供了丰富的交易函数库和强大的回测功能,界面直观易懂,对于初学者非常友好。

- 聚宽量化平台(JoinQuant):国内首家开放式量化投资平台,提供历史数据获取、数据分析、策略回测、实盘交易等功能。拥有庞大的用户社区,用户可在社区中交流学习和分享策略,也提供了丰富的量化交易策略模板和指标,方便使用者构建和回测策略。

- 米筐量化交易软件(Ricequant):国内较为知名的量化交易软件平台,主要面向个人投资者和机构投资者。提供多种实用工具,如回测模块、交易模块和数据模块等,帮助用户进行策略研究和交易执行,拥有丰富的学习资源和社区支持。

- 国外平台:

- Quantopian:知名的量化交易平台,提供海量量化金融资料和免费数据,支持Python语言,用户可以通过编写脚本进行量化投资,有一个活跃的社区和比赛,方便投资者与其他量化投资者互动和学习,但目前已停止运营新策略。

- QuantConnect:开源的量化交易软件平台,支持Python等多种编程语言,用户可以利用其强大的算法库和数据源进行策略研究和交易,提供完整的机器学习支持,适合想要快速构建和部署量化交易策略的开发者。

期货量化交易平台

- 国内平台:

- 文华财经WH8:在国内期货市场应用广泛,提供实时行情、交易、资讯等服务,有丰富量化交易工具和策略,支持自定义策略及回测优化,界面友好,还提供“麦语言”编程环境,适合入门量化交易者,也支持多模型组合测试和加载,以及基本面程序化交易。

- 天勤量化(Tqsdk):提供了丰富的接口和功能,如获取盘口行情、K线数据、Tick数据等,支持多种交易策略的开发和回测,适合对期货量化交易感兴趣的普通投资者和投资机构专业人员。

- 易盛程序化交易平台:支持类似Easy Language的语言开发策略模型,实现程序化交易和套利交易,也支持C++开发外接应用。

- 交易开拓者(TB):在量化交易领域享有盛名,支持多种编程语言,策略执行速度快,稳定性好,虽然稍微复杂,但提供详细教程,新手也能快速上手,尤其适合追求高频交易和自动化策略执行的高级交易者。

- 国外平台:

- BigQuant:结合了人工智能技术的量化交易平台,提供数据、策略开发、回测、模拟交易等功能,拥有丰富的量化数据和因子库,支持可视化开发环境,适合高端用户和机构使用。

币圈量化交易平台

- 主流交易平台自带量化功能:

- Binance(币安):全球最大的数字货币交易平台之一,提供丰富的交易对和高流动性,其API支持量化交易,用户可以利用API进行自动化交易策略的开发和执行,还提供杠杆交易、期货交易等多种交易工具。

- OKX:全球知名的数字货币交易平台,提供丰富的交易对和高流动性,其量化交易平台支持API交易,为投资者提供丰富的量化策略模板,助力投资者高效交易。

- Huobi(火币):全球领先的数字货币交易平台之一,提供多种数字货币交易对和高流动性,Huobi的API支持量化交易,用户可以利用API进行自动化交易策略的开发和执行,Huobi还提供杠杆交易、合约交易等多种交易工具。

- 专业量化平台:

- HaasOnline:提供了全面的量化交易工具和服务,支持多个交易所,并具有灵活的策略配置和多样化的交易指令,还提供了高级的回测功能和自动化交易功能,可以帮助交易者更好地管理和执行交易策略,提高交易收益。

- 3commas:专业交易工具,提供止盈止损、追踪止盈和网格交易等高级交易工具,还有社交交易功能,允许用户复制其他交易者的策略。

8、 部署与实盘

- Docker: 部署量化服务。

- Celery: 分布式任务调度。

- Kafka: 实时消息队列。

- FastAPI/Flask: 开发策略 API 接口。

- Redis: 实现数据缓存和队列。

9、 AI 与机器学习在量化中的应用

- 监督学习:分类涨跌,预测收益。

- 无监督学习:聚类,挖掘潜在交易模式。

- 强化学习:智能决策,自动调仓。

- 常用库:

- scikit-learn: 经典机器学习。

- TensorFlow/PyTorch: 深度学习框架。

- XGBoost/LightGBM: 提升树算法,用于因子筛选。

10、 学习建议与资源

- 书籍推荐:

- 《Python for Finance》(Yves Hilpisch)

- 《Algorithmic Trading》(Ernie Chan)

- 《机器学习实战》(Peter Harrington)

- 社区与资源:

- Quantitative Finance StackExchange。

- Github 上的开源量化项目。

11、量化交易相关库

-

行情数据获取

yfinance:获取股票和ETF数据。pandas-datareader:连接 Yahoo Finance 或 Google Finance。ccxt:获取加密货币交易所数据。

-

金融工具计算

QuantLib:金融衍生品定价与风险分析。TA-Lib:技术指标计算(如均线、MACD、RSI)。pyti:轻量级的技术指标工具。

-

策略开发与回测

Backtrader:强大的量化策略开发与回测框架。zipline:量化策略回测框架,支持股票与期货。PyAlgoTrade:算法交易和回测。

-

机器学习与AI

Scikit-learn:传统机器学习方法(回归、分类、聚类)。TensorFlow和PyTorch:深度学习框架。XGBoost和LightGBM:提升树模型,适合处理时间序列数据。

12、总结1

Python 在量化交易领域具有广泛的应用,是许多交易员和金融工程师的首选工具。以下是 Python 量化交易中的一些核心知识点和工具:

1. 基础知识

(1)编程基础

- 熟悉 Python 的基本语法:数据类型、控制结构、函数、模块等。

- 掌握面向对象编程(OOP)和函数式编程。

(2)数学与统计

- 线性代数:矩阵运算(如 Numpy)。

- 概率与统计:分布、期望、方差、协方差等。

- 数值分析:优化算法(如 scipy.optimize)。

(3)金融理论

- 资产定价模型:CAPM、APT。

- 期权定价模型:Black-Scholes 模型。

- 时间序列分析:ARIMA、GARCH 模型。

2. 数据获取与处理

(1)金融数据获取

- 数据来源:

- Yahoo Finance、Alpha Vantage、Quandl 等免费数据源。

- Wind、Bloomberg 等专业金融数据库(需授权)。

- 数据获取工具:

yfinance: 获取股票历史数据。ccxt: 获取加密货币市场数据。tushare: 获取中国 A 股数据。

(2)数据处理

- Pandas: 时间序列处理,数据清洗,数据变换。

- Numpy: 高效数组计算。

- SQL: 存储与提取交易数据。

3. 策略开发

(1)常见交易策略

- 趋势跟踪:均线交叉、MACD。

- 量价分析:成交量突破、VWAP。

- 统计套利:配对交易、均值回归。

- 因子投资:多因子模型。

- 高频交易:流动性捕捉、订单簿分析。

(2)工具库

- TA-Lib: 技术指标库,如 RSI、MACD。

- PyAlgoTrade: 回测框架,支持多种策略。

- Backtrader: 功能全面的量化框架,支持回测和实盘。

- Zipline: Quantopian 开发的量化交易库。

4. 回测系统

(1)回测要素

- 数据质量:高频数据需对齐、去噪。

- 手续费与滑点:模拟真实市场成本。

- 风险控制:止盈止损、仓位管理。

(2)实现工具

- 自定义回测引擎:基于 Pandas 和 Numpy 实现。

- 使用框架:如 Backtrader、Zipline。

5. 风险管理

- 统计风险指标:Sharpe 比率、最大回撤。

- 风险敞口分析:VaR、CVaR。

- 动态调整策略:基于风险控制的投资组合优化。

- 风险指标:如夏普比率、最大回撤、波动率等。

- 风险控制措施:如止损、止盈、仓位管理等。

6. 交易执行

- API 接口:连接券商或交易所。

- IB API: Interactive Brokers。

- Binance API: 加密货币交易所。

- 高效通信库:

websocket,实现实时行情数据流。

7. 量化生态与平台

- QuantConnect: 基于云的量化平台,支持 C#、Python。

- RiceQuant (米筐): 国内的量化平台。

- JoinQuant (聚宽): 提供多种策略开发与回测服务。

8. 部署与实盘

- Docker: 部署量化服务。

- Celery: 分布式任务调度。

- Kafka: 实时消息队列。

- FastAPI/Flask: 开发策略 API 接口。

- Redis: 实现数据缓存和队列。

9. AI 与机器学习在量化中的应用

- 监督学习:分类涨跌,预测收益。

- 无监督学习:聚类,挖掘潜在交易模式。

- 强化学习:智能决策,自动调仓。

- 常用库:

- scikit-learn: 经典机器学习。

- TensorFlow/PyTorch: 深度学习框架。

- XGBoost/LightGBM: 提升树算法,用于因子筛选。

10. 学习建议与资源

- 书籍推荐:

- 《Python for Finance》(Yves Hilpisch)

- 《Algorithmic Trading》(Ernie Chan)

- 《机器学习实战》(Peter Harrington)

- 社区与资源:

- Quantitative Finance StackExchange。

- Github 上的开源量化项目。

如果需要深入了解某一部分,可以具体提问! 😊

13、总结2

量化交易是利用计算机程序对金融市场进行分析和交易的方式。在量化交易中,Python 因其简单易用和强大的库生态成为了最流行的编程语言之一。以下是量化交易中与 Python 相关的知识点:

一、基础知识

-

Python编程基础

- 学习 Python 的基本语法(数据类型、控制流、函数等)。

- 熟悉 Python 的面向对象编程(OOP)。

- 掌握 Python 的模块化和文件操作。

-

科学计算与数据分析

NumPy:数值计算,矩阵运算。Pandas:数据清洗、处理、分析,适用于时间序列数据。Matplotlib和Seaborn:数据可视化工具,用于绘制趋势图、K线图等。

-

面向金融的数学知识

- 概率与统计:分布、回归分析、蒙特卡洛模拟。

- 线性代数:矩阵运算和特征值分解。

- 时间序列分析:ARIMA、GARCH 模型。

- 优化算法:梯度下降、随机优化。

二、量化交易相关库

-

行情数据获取

yfinance:获取股票和ETF数据。pandas-datareader:连接 Yahoo Finance 或 Google Finance。ccxt:获取加密货币交易所数据。

-

金融工具计算

QuantLib:金融衍生品定价与风险分析。TA-Lib:技术指标计算(如均线、MACD、RSI)。pyti:轻量级的技术指标工具。

-

策略开发与回测

Backtrader:强大的量化策略开发与回测框架。zipline:量化策略回测框架,支持股票与期货。PyAlgoTrade:算法交易和回测。

-

机器学习与AI

Scikit-learn:传统机器学习方法(回归、分类、聚类)。TensorFlow和PyTorch:深度学习框架。XGBoost和LightGBM:提升树模型,适合处理时间序列数据。

三、关键技术与实现

-

策略开发

- 动量策略:基于价格或收益的趋势。

- 均值回归策略:基于价格偏离均值后回归的假设。

- 市场中性策略:做多和做空的组合,降低市场风险。

- 高频交易策略:快速响应市场信号进行小额套利。

-

数据处理与特征工程

- 数据清洗:处理缺失值、异常值。

- 特征提取:从原始数据中提取有用特征。

- 数据归一化:如 Min-Max 标准化或 Z-score 标准化。

-

回测与评估

- 回测框架:验证策略的历史表现。

- 绩效指标:夏普比率、信息比率、最大回撤、年化收益率等。

- 滑点与交易成本:考虑真实交易环境中的约束。

-

交易执行

- API接口:通过交易所或券商的 API 发送交易指令。

- 订单类型:限价单、市价单、止损单等。

- 风控管理:头寸管理,止盈止损机制。

四、进阶主题

-

强化学习在量化交易中的应用

- Q-Learning 和 DDPG 算法用于动态调仓。

- 强化学习结合因子选股。

-

大数据与分布式计算

Dask和PySpark:处理海量数据。- 使用云计算(如 AWS、GCP)进行计算加速。

-

区块链与加密货币

- 使用 WebSocket 实时获取加密货币价格。

- 设计套利机器人(跨交易所套利)。

-

因子分析与多因子模型

- 因子分解:如 Fama-French 模型。

- alpha 因子的构建与筛选。

-

实时系统开发

- 构建实时交易系统。

- 使用

Celery或Redis管理任务队列。

如果你有具体的兴趣点(比如某个策略的实现或某个工具的使用),可以详细讨论!

相关技术指标

-

价格相关指标

- 移动平均线(MA)

- 加权移动平均线(WMA)

- 指数移动平均线(EMA)

-

动量指标

- 平滑异同移动平均线(MACD)

- 相对强弱指标(RSI)

- 动量(Momentum)

-

波动率指标

- 布林带(Bollinger Bands)

- 平均真实范围(ATR)

- 恐慌指数(VIX)

-

成交量指标

- 平均成交量(Average Volume)

- 成交量价格趋势(VPT)

- 平衡交易量(OBV)

-

超买/超卖指标

- 随机指标(Stochastic Oscillator)

- 威廉指标(Williams %R)

- 商品通道指标(CCI)

技术实现

-

编程语言:Python 是量化交易最常用的语言,支持丰富的数据分析与交易库。

- 常用库:

- 数据处理:

pandas、numpy - 技术指标:

ta-lib、pandas_ta - 可视化:

matplotlib、seaborn - 机器学习:

scikit-learn、tensorflow、pytorch

- 数据处理:

- 常用库:

-

数据源

- API 数据:Alpha Vantage、Quandl、Binance API

- 实时数据:Tushare、Yahoo Finance

-

回测框架

backtraderZiplineQuantConnect

-

交易平台集成

- 交易所 API:如 Binance、Bitmex、Interactive Brokers

- 自动化交易框架:如 CCXT、Freqtrade

附录1:量价时空

技术分析大抵逃不过:量价时空分析

量:成交量

价:价格,k线

时:时间周期,n日平均线

空:波动空间,振幅、涨幅

视频:

技术指标消亡史:从独领风骚到泯然众人 | 量化交易者如何看待技术指标,技术分析还能用吗?| 新手入坑指南,全网最细技术指标讲解 | 附Python量化代码

https://www.bilibili.com/video/BV1Zt421j7nG?spm_id_from=333.788.videopod.sections&vd_source=38e7fc10713eca999c22c7ff25f6e6d2

附录2:量化交易策略

量化交易策略,及每个策略对应的相关技术指标

量化交易策略是一种基于数据和算法来执行交易的投资方法。不同的量化交易策略通常依赖于特定的技术指标和数据分析方法。以下是一些常见的量化交易策略及其相关的技术指标和工具:

1. 趋势跟踪策略

策略描述:

基于价格的趋势来进行买入或卖出操作,当价格呈现上涨趋势时买入,下跌趋势时卖出。

相关技术指标:

- 移动平均线(MA, SMA, EMA):用来捕捉价格趋势。

- 均线交叉(Golden Cross & Death Cross):判断趋势反转。

- 平滑异同移动平均线(MACD):趋势强度与信号线交叉判断买卖点。

- 抛物线转向指标(SAR):标识趋势方向及可能的反转点。

2. 均值回归策略

策略描述:

假设价格会回归其长期均值,当价格偏离均值时,买入或卖出以获利。

相关技术指标:

- 布林带(Bollinger Bands):监测价格是否偏离均值。

- 相对强弱指数(RSI):检测价格是否超买或超卖。

- 偏离率(Bias):测量价格与均值的偏离程度。

- KDJ 指标:结合随机性和动量,捕捉回归机会。

3. 动量交易策略

策略描述:

利用价格或成交量的动量趋势进行交易,买入强势资产,卖出弱势资产。

相关技术指标:

- 动量指标(Momentum):计算一定时间内的价格变化。

- RSI:结合动量判断超买/超卖状态。

- 相对强度指数(Relative Strength):比较不同资产的强势程度。

- 成交量指标(OBV, MFI):判断动量强弱。

4. 套利策略

策略描述:

利用市场无效性或价格差异进行低风险的套利操作。

常见类型及相关技术:

- 统计套利:通过历史相关性寻找价格偏离机会。

- 技术指标:协整分析、相关系数。

- 跨市场套利:不同市场或交易所之间的价差。

- 技术指标:价差监测(Spread Analysis)。

- 期现套利:期货价格与现货价格之间的价差。

5. 对冲策略

策略描述:

通过建立相反头寸来降低风险。

相关技术指标:

- 贝塔系数(Beta):衡量资产与市场的相关性。

- 波动率指数(VIX):监测市场恐慌情绪。

- Sharpe 比率:评估风险调整后的收益。

- 风险值(VaR):衡量最大潜在损失。

6. 高频交易策略

策略描述:

通过极短时间内快速执行大量交易,捕捉市场的微小价格变化。

相关技术指标:

- 时间加权平均价格(TWAP)。

- 成交量加权平均价格(VWAP)。

- 市场深度(Order Book Analysis):分析挂单分布。

- Tick 数据:用于捕捉微观市场波动。

5. 波动率策略(补)

策略原理: 利用市场波动率的变化进行交易,通常在波动率低时买入,波动率高时卖出。

技术指标:

ATR (平均真实波幅): 衡量市场波动率。

布林带: 通过标准差衡量波动率。

VIX (波动率指数): 衡量市场预期的波动率。

7. 事件驱动策略

策略描述:

基于新闻、公司公告或市场事件进行交易。

相关技术分析:

- 自然语言处理(NLP):分析新闻情绪。

- 数据统计:量化历史事件对价格的影响。

- 技术指标:波动率、成交量突变。

8. 机器学习策略

策略描述:

使用机器学习算法挖掘复杂的非线性关系,预测市场行为。

常用技术:

- 特征工程:技术指标如 MA、RSI 等作为输入特征。

- 算法模型:随机森林(Random Forest)、支持向量机(SVM)、神经网络(Deep Learning)。

- 优化算法:强化学习(Reinforcement Learning)。

9. 网格交易策略

策略描述:

在一定价格范围内分布多个买卖单,利用价格波动获取收益。

相关技术指标:

- 网格参数优化:价格区间、网格间距。

- 技术指标辅助:ATR(平均真实范围)用于动态调整网格。

10. 多因子选股策略

策略描述:

基于基本面、技术面、资金面等多个因子筛选股票。

相关因子及指标:

- 基本面因子:市盈率(PE)、市净率(PB)、ROE。

- 技术因子:动量(Momentum)、波动率(Volatility)。

- 资金面因子:主力资金流入、成交量变化。

总结:

选择合适的量化交易策略需要结合市场环境和自身资源,同时配套合理的技术指标和风险管理机制。可以根据数据统计和回测结果不断优化策略,从而提高收益稳定性和交易效率。

附录3:量化交易策略技术指标分类

量化交易策略中的技术指标可以根据其功能、计算方法和用途分为多个类别。以下是一些常见的技术指标分类:

1. 趋势类指标

这些指标主要用于识别市场的趋势方向和强度。

- 移动平均线(MA):计算一定时间内的价格平均值,用于平滑价格数据并帮助识别市场趋势。

- 指数平滑异同平均线(MACD):基于短期和长期移动平均线之间的差异,显示价格动量和趋势的强度。

- 平均趋向指数(ADX):衡量市场趋势的强度,数值越高表示趋势越强。

- 抛物线转向指标(SAR):追踪市场价格,并在价格反转时给出买入或卖出的信号。

2. 动量类指标

这些指标帮助识别价格变动的速度以及判断超买或超卖状态。

- 相对强弱指数(RSI):通过衡量价格的涨跌速率,评估市场是否超买或超卖。

- 随机指标(KDJ):基于价格的最高价、最低价和收盘价之间的关系,测量市场动量。

- 商品通道指数(CCI):衡量当前价格与历史价格平均值的偏离程度,帮助判断市场的过度买卖。

- 动量指标(MOM):计算价格变化的速度和幅度,帮助识别趋势转折点。

3. 波动率类指标

这些指标用于衡量市场价格波动的强度和幅度。

- 平均真实范围(ATR):衡量市场的波动性,数值越高表示波动性越强。

- 布林带(Bollinger Bands):通过计算标准差来衡量价格波动性,带宽越宽表示市场波动性越大。

4. 成交量类指标

成交量指标通过分析市场交易量的变化,帮助确认价格趋势的有效性。

- 成交量加权平均价(VWAP):基于成交量计算的平均价格,通常用于衡量市场的价格趋势。

- 累积/派发线(OBV):通过分析成交量变化,帮助判断价格趋势的持续性和反转点。

5. 市场强度类指标

这些指标通过衡量市场动能的强度,帮助评估市场的健康状态。

- 累积/派发线(A/D Line):衡量成交量与价格变化的关系,用于确认价格趋势的有效性。

- 相对强度指数(RSI):除了动量外,还可以用来分析市场的健康程度,评估价格是否处于健康状态。

6. 反转类指标

这些指标主要用于识别价格的反转点或拐点。

- 随机振荡器(Stochastic Oscillator):衡量当前价格与一定时间内价格区间的关系,用于识别市场是否超买或超卖。

- 威廉指标(Williams %R):用于识别市场的超买和超卖状态,通常在过度买入或过度卖出的情况下给出信号。

7. 趋势跟随类指标

这些指标适用于市场处于较为稳定的趋势状态时,帮助跟随趋势进行交易。

- 移动平均收敛发散指标(MACD):通过两个不同周期的指数移动平均线的交叉,判断市场是否处于一个稳定的趋势中。

这些技术指标可以单独使用,也可以根据市场情况和策略需要进行组合,以提供更加精确的市场分析和交易决策。

8. 超买超卖型指标

- 定义:主要是用来判断股票价格是否处于超买或超卖状态,从而捕捉趋势的转折点。

- 常见指标:BIAS、CCI、KD、KDJ、ROC、WR、布林极限、极限宽等。

- 举例说明:RSI指标是超买超卖型指标的典型代表,一般以50为中界线,当RSI值大于80时,认为股票处于超买状态,市场可能出现回调;当RSI值小于20时,认为股票处于超卖状态,股价有望反弹。大于50视为多头行情,小于50视为空头行情。

- 相对强弱指标(RSI):用于度量股票价格的涨跌幅度,判断是否处于超买或超卖状态。数值在0到100之间,一般认为RSI高于70表示市场超买,可能会回调;低于30则表示超卖,可能会反弹

- 随机指标(KDJ):通过比较股价收盘价与一定期间内最高和最低价格的关系,帮助判断股票是否被过度买入或卖出。当K线向上穿过D线时,形成金叉,为买入信号;反之,K线向下穿过D线时,形成死叉,为卖出信号

- 威廉指标(WR):通过比较股票的收盘价与一定时期内的最高价和最低价之间的关系,来判断股票的超买或超卖状态。当WR值低于20时,表示市场处于超买状态;当WR值高于80时,表示市场处于超卖状态

9.能量型指标

- 定义:通过价格、成交量或者成交金额的大小和变化来研判趋势变化,是市场热度的温度计,专门测量股民情绪高亢或沮丧。

- 常见指标:BRAR(情绪指标)、PSY(心理线)、CYR(市场强弱)、VR(成交量变异率)等。

- 举例说明:CYR是成本均线派生出的指标,是13日成本均线的升降幅度,使用CYR可以对股票的强弱进行排序,找出其中的强势和弱势股票。当CYR值较高时,表明股票的市场关注度和活跃度较高,可能处于强势状态。

10. 市场情绪指标

反映市场参与者的情绪和心理状态。

- 涨跌比率(ADR):衡量市场上涨和下跌股票的数量比例。

- 看涨/看跌期权比率(Put/Call Ratio):通过期权交易量反映市场情绪。

- VIX(恐慌指数):衡量市场预期的波动性,反映投资者情绪。

11. 支撑与阻力指标

用于识别价格的关键支撑位和阻力位。

- 斐波那契 retracement:基于斐波那契数列识别潜在的支撑和阻力位。

- 枢轴点(Pivot Points):通过前一交易日的高、低、收盘价计算支撑和阻力位。

7. 其他综合指标

- 艾略特波浪理论:分析价格波动的周期性。

- Ichimoku Cloud(一目均衡表):综合趋势、支撑阻力、动量等多方面信息。

- ZigZag指标:过滤价格波动,显示主要趋势。

总结:

技术指标种类繁多,各有优缺点。投资者应根据自己的交易风格(如短线、中线或长线)和市场环境,选择合适的指标组合,并结合基本面分析和其他工具,提高决策的准确性。

附录4:量化交易平台

1.1交易平台

1.网站汇总

参考:

https://zhuanlan.zhihu.com/p/15670552648

https://zhuanlan.zhihu.com/p/688890650

https://zhuanlan.zhihu.com/p/346393703

一、股市

1、迅投 QMT(ThinkTrader):集行情展示、策略编写、自动交易等多种功能于一体,支持 Python 等多种编程语言,C++ 底层架构保障策略执行的高效性和稳定性,软件内嵌有详细的教程,量化新手也能快速上手,适合有一定编程基础的投资者。(QMT不仅适用于股市,还适用于期货板块)

2、恒生 Ptrade:由恒生电子开发的基于 Python 语言的量化交易终端软件,提供了丰富的交易函数库和强大的回测功能,界面直观易懂,对于初学者非常友好。

3、Mini Qmt:MiniQMT 是一款独具特色的量化交易框架。秉持极简设计理念,界面简洁、运行高效,于本地运行确保数据安全无虞并可灵活定制。它拥有精准且丰富的高质量数据,适用于个人投资者与中小型机构。

其功能强大,依托 Python 编程,借助 xtquant 包与客户端相连进行策略编写(无回测功能),能同时运行多个策略并有效管理。重要的是,它完全免费,成本效益显著,无需额外付费获取数据与承担硬件成本,且有可靠技术支持与活跃社区资源,为用户交易提供全方位助力。

在这里我为什么要把Mini Qmt单独列出来呢,因为据我了解,非常多量化交易投资者,从开始阶段,都是使用的Mini QMT,并且保有量不比QMT和Ptrade少,如果感兴趣想要申请QMT、MiniQMT、Ptrade模拟测试端的话,可以下方了解一下。

二、期货

我了解了许多期货领域的量化交易软件,我发现,期货量化交易平台鱼龙混杂,连我都不能很好的分辨了,所以我就挑了一个比较大众的-文华财经 WH8,它上面还可以代写编程等第三方服务,但是价格有点高,所以我建议就了解一下得了,不要投入太多精力研究,毕竟QMT试用于期货市场,并且免费。

文华财经 WH8:在国内期货市场应用广泛,提供实时行情、交易、资讯等服务,有丰富量化交易工具和策略,支持自定义策略及回测优化,界面友好,还提供 “麦语言” 编程环境,适合入门量化交易者,也支持多模型组合测试和加载,以及基本面程序化交易,适合追求策略多样化和深度定制的投资者。

三、币圈

1、3Commas:专业交易工具,提供止盈止损、追踪止盈和网格交易等高级交易工具,还有社交交易功能,允许用户复制其他交易者的策略。

2、Bitsgap:界面直观易用,支持多种止损和止盈设置以及复杂的算法策略。

3、Cryptohopper:为新老交易者提供多种自动化策略,拥有移动应用程序,方便随时随地交易。

4、Quadency:提供基于人工智能的交易工具,如量化对冲分析和订单流分析,支持多个交易所的集成。

5、Pionex:专注于网格交易,提供种类繁多的网格交易策略,且有免费交易和专业的技术支持。

6、HaasOnline:面向专业交易者和机构的高级量化交易平台,提供自定义策略构建、回测和仿真功能。

注意:需要了解量化交易QMT/PTrade 的小伙伴 可以点赞 加关注 留言

2.豆包汇总

以下是按股票、期货、币圈分类的Python量化交易平台推荐:

股票量化交易平台

- 国内平台:

- 迅投QMT:集行情展示、策略编写、自动交易等多种功能于一体,支持Python等多种编程语言,C++底层架构保障策略执行的高效性和稳定性,软件内嵌有详细的教程,量化新手也能快速上手,适合有一定编程基础的投资者。

- 恒生PTrade:由恒生电子开发的基于python语言的量化交易终端软件,提供了丰富的交易函数库和强大的回测功能,界面直观易懂,对于初学者非常友好。

- 聚宽量化平台(JoinQuant):国内首家开放式量化投资平台,提供历史数据获取、数据分析、策略回测、实盘交易等功能。拥有庞大的用户社区,用户可在社区中交流学习和分享策略,也提供了丰富的量化交易策略模板和指标,方便使用者构建和回测策略。

- 米筐量化交易软件(Ricequant):国内较为知名的量化交易软件平台,主要面向个人投资者和机构投资者。提供多种实用工具,如回测模块、交易模块和数据模块等,帮助用户进行策略研究和交易执行,拥有丰富的学习资源和社区支持。

- 国外平台:

- Quantopian:知名的量化交易平台,提供海量量化金融资料和免费数据,支持Python语言,用户可以通过编写脚本进行量化投资,有一个活跃的社区和比赛,方便投资者与其他量化投资者互动和学习,但目前已停止运营新策略。

- QuantConnect:开源的量化交易软件平台,支持Python等多种编程语言,用户可以利用其强大的算法库和数据源进行策略研究和交易,提供完整的机器学习支持,适合想要快速构建和部署量化交易策略的开发者。

期货量化交易平台

- 国内平台:

- 文华财经WH8:在国内期货市场应用广泛,提供实时行情、交易、资讯等服务,有丰富量化交易工具和策略,支持自定义策略及回测优化,界面友好,还提供“麦语言”编程环境,适合入门量化交易者,也支持多模型组合测试和加载,以及基本面程序化交易。

- 天勤量化(Tqsdk):提供了丰富的接口和功能,如获取盘口行情、K线数据、Tick数据等,支持多种交易策略的开发和回测,适合对期货量化交易感兴趣的普通投资者和投资机构专业人员。

- 易盛程序化交易平台:支持类似Easy Language的语言开发策略模型,实现程序化交易和套利交易,也支持C++开发外接应用。

- 交易开拓者(TB):在量化交易领域享有盛名,支持多种编程语言,策略执行速度快,稳定性好,虽然稍微复杂,但提供详细教程,新手也能快速上手,尤其适合追求高频交易和自动化策略执行的高级交易者。

- 国外平台:

- BigQuant:结合了人工智能技术的量化交易平台,提供数据、策略开发、回测、模拟交易等功能,拥有丰富的量化数据和因子库,支持可视化开发环境,适合高端用户和机构使用。

币圈量化交易平台

- 主流交易平台自带量化功能:

- Binance(币安):全球最大的数字货币交易平台之一,提供丰富的交易对和高流动性,其API支持量化交易,用户可以利用API进行自动化交易策略的开发和执行,还提供杠杆交易、期货交易等多种交易工具。

- OKX:全球知名的数字货币交易平台,提供丰富的交易对和高流动性,其量化交易平台支持API交易,为投资者提供丰富的量化策略模板,助力投资者高效交易。

- Huobi(火币):全球领先的数字货币交易平台之一,提供多种数字货币交易对和高流动性,Huobi的API支持量化交易,用户可以利用API进行自动化交易策略的开发和执行,Huobi还提供杠杆交易、合约交易等多种交易工具。

- 专业量化平台:

- HaasOnline:提供了全面的量化交易工具和服务,支持多个交易所,并具有灵活的策略配置和多样化的交易指令,还提供了高级的回测功能和自动化交易功能,可以帮助交易者更好地管理和执行交易策略,提高交易收益。

- 3commas:专业交易工具,提供止盈止损、追踪止盈和网格交易等高级交易工具,还有社交交易功能,允许用户复制其他交易者的策略。

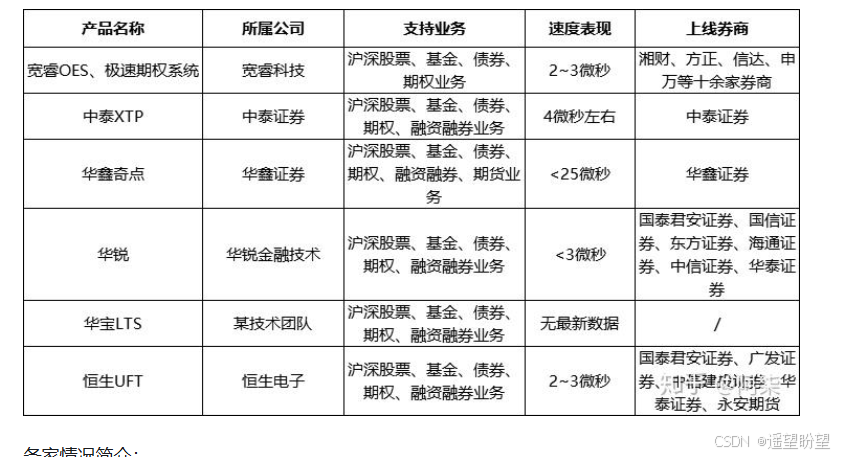

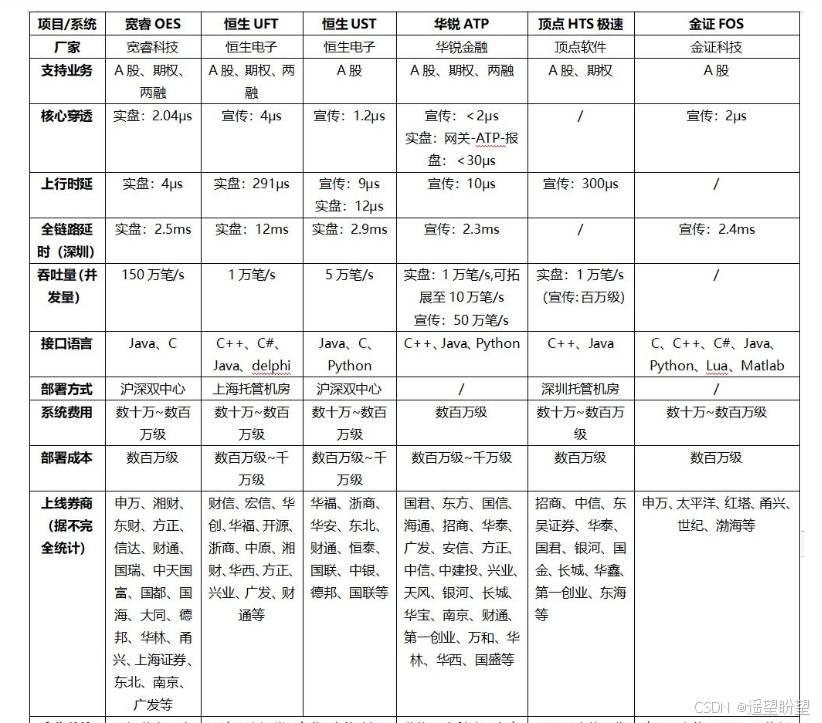

1.2 量化交易平台评估指标

量化交易平台,平台名称、所属公司、支持业务,每个平台对接哪些券商,速度表现

以下是量化交易平台评估的常见指标,整理如下:

| 类别 | 指标名称 | 描述 |

|---|---|---|

| 交易性能 | 延迟(Latency) | 从交易指令发出到被市场接收的时间,通常以毫秒(ms)为单位。 |

| 吞吐量(Throughput) | 平台每秒能处理的交易请求数量。 | |

| 稳定性(Stability) | 系统在高负载和长时间运行下的表现,包括是否存在卡顿或宕机现象。 | |

| 数据支持 | 数据更新频率 | 平台提供的市场数据更新速度,例如每秒刷新几次。 |

| 数据覆盖范围 | 支持的市场种类(股票、期货、加密货币等)和地理区域。 | |

| 历史数据可用性 | 提供的历史数据长度和完整性,是否支持回测等功能。 | |

| 功能性 | 策略开发支持 | 是否支持多种语言(Python、C++等)开发交易策略,是否提供调试环境。 |

| 策略回测性能 | 回测工具的性能,包括速度、准确性以及与真实市场的一致性。 | |

| 风控功能 | 提供的风险控制工具(如止损、止盈、仓位管理)以及其灵活性。 | |

| 安全性 | 数据加密 | 传输和存储的数据是否加密,是否符合行业标准(如SSL、AES等)。 |

| 权限管理 | 用户账户权限管理的完善程度,包括多因子认证和账户隔离等措施。 | |

| 审计日志 | 是否记录操作日志,并支持审计和回溯功能。 | |

| 用户体验 | 接口易用性 | 图形用户界面(GUI)和编程接口(API)的设计是否简洁直观。 |

| 文档和支持 | 是否提供详细的用户文档、API文档以及及时的技术支持。 | |

| 成本效益 | 交易费用 | 平台的交易手续费、资金存取费用等是否具有竞争力。 |

| 服务费用 | 使用平台功能(如数据订阅)的额外费用及性价比。 | |

| 可扩展性 | API 兼容性 | 是否提供开放、标准化的API,方便与第三方工具集成。 |

| 系统扩展能力 | 平台能否随着交易量和用户需求增加轻松扩展。 | |

| 合规性 | 监管资质 | 是否具备相应市场和地区的合法合规资质。 |

| 数据和隐私合规性 | 是否符合数据保护法规(如GDPR)和隐私政策。 |

例如:

Kimi汇总

User: 所有国内外的量化交易平台汇总,并按照股票、期货、币圈进行划分,以列表形式输出不要以表格输出

Kimi: 以下是按照股票、期货、币圈分类的国内外量化交易平台汇总:

股票量化交易平台

- 国内平台

- 迅投QMT:支持Python等多种编程语言,提供策略编写、回测和自动交易功能,适用于有一定编程基础的投资者。[6]

- 恒生PTrade:由恒生电子开发,界面友好,适合初学者使用,支持丰富的交易函数库和强大的回测功能。[6]

- 聚宽(JoinQuant):提供量化研究、回测和实盘交易的在线平台,适合个人量化投资者和机构,提供丰富的金融数据,包括股票、期货等,并提供在线IDE环境。[6]

- 优矿(UQER):提供全面的股票、基金、期货等金融数据,支持Python编程进行策略开发,提供丰富的API接口,支持日级、分钟级的数据回测。[6]

- 米筐(Ricequant):覆盖股票、基金、期货等金融产品,提供量化策略开发、回测和实盘交易等服务。[6]

- 京东量化:京东金融旗下支持Python和Java的在线量化交易平台。[11]

- BigQuant:基于Python语言,支持AI人工智能以及机器学习量化交易的软件开发平台,提供丰富的金融数据,包括股票、债券、基金、期货、期权等,适用于开发传统量化策略和AI算法模型。[12]

- MindGo:同花顺的策略研究平台。[11]

- 掘金量化(MyQuant):支持多语言的量化交易系统。[11]

- 镭矿(raquant):一个基于Python的在线量化交易平台。[11]

- 国外平台

- QuantConnect:提供回测、优化和实时交易功能,支持多种编程语言,拥有活跃的社区和丰富的学习资源。[11]

- Quantopian:提供全面的量化交易工具和服务,支持Python编程,拥有丰富的数据资源和强大的回测功能。[11]

- Interactive Brokers:提供强大的API和丰富的市场数据,支持多种编程语言进行策略开发和自动化交易。

- TradeStation:提供先进的图表和分析工具,支持自动化交易和策略开发,拥有活跃的社区和丰富的插件资源。

期货量化交易平台

- 国内平台

- 迅投QMT:提供一站式交易、行情、算法、风控系统服务的量化交易平台,支持7X24小时仿真交易、远程策略调试和策略分享,提供股票、期货、期权TICK级高频行情数据,支持策略研究和开发,提供策略回测工具,并支持仿真交易和实盘交易。[12]

- 恒生PTrade:由恒生电子推出的专业量化交易软件,提供策略编写、回测、模拟交易和实盘交易功能,通常需要通过合作的券商访问。[12]

- 聚宽(JoinQuant):提供量化研究、回测和实盘交易的在线平台,适合个人量化投资者和机构,提供丰富的金融数据,包括股票、期货等,并提供在线IDE环境。[12]

- BigQuant:基于Python语言,支持AI人工智能和机器学习量化交易的软件开发平台,提供丰富的金融数据,包括股票、债券、基金、期货、期权等,适用于开发传统量化策略和AI算法模型。[12]

- 交易开拓者(TradeBlazer,简称TB):支持多种编程语言的量化交易平台,功能强大且稳定,适合追求高频交易和自动化策略执行的高级交易者。[12]

- 金字塔决策交易系统:功能强大的量化交易软件,支持多语言和多种交易策略,适合不同技术水平的投资者使用。[12]

- 同花顺期货通:同花顺推出的期货交易软件,内置量化交易功能,用户可以通过编写Python脚本来进行策略研究、回测和自动化交易。[12]

- 文华财经:作为国内最早的期货交易软件之一,提供强大的功能和丰富的数据支持,用户群体广泛,技术支持和服务较为完善。[12]

- 中信期货iAlpha:具备一键生成量化策略、回测和交易等功能。[12]

- 掘金量化:基于Python的开源量化交易平台,提供可视化的策略构建界面和强大的回测和优化功能。[12]

- 国外平台

- MetaTrader 5:功能强大的交易平台,支持多种金融市场,包括期货,提供丰富的技术分析工具和自动化交易功能,支持多种编程语言开发交易策略。

- NinjaTrader:提供先进的图表和分析工具,支持自动化交易和策略开发,拥有活跃的社区和丰富的插件资源。

- MultiCharts:专业的量化交易平台,支持多种金融市场,包括期货,提供强大的回测和优化功能,支持多种编程语言开发交易策略。

币圈量化交易平台

- 国内平台

- 币安:全球最大的数字货币交易平台之一,提供丰富的交易对和高流动性,其API支持量化交易,用户可以利用API进行自动化交易策略的开发和执行,还提供杠杆交易、期货交易等多种交易工具。[5]

- OKX:全球著名的数字货币交易平台,提供丰富的交易对和高流动性,其量化交易平台支持API交易,为投资者提供丰富的量化策略模板,助力投资者高效交易。[5]

- 火币:全球领先的数字货币交易平台之一,提供多种数字货币交易对和高流动性,Huobi的API支持量化交易,用户可以利用API进行自动化交易策略的开发和执行,Huobi还提供杠杆交易、合约交易等多种交易工具。[5]

- Gate.io:原比特儿海外数字货币交易所,总部位于香港,支持定投、借贷、100倍杠杆合约等。[5]

- CoinW:提供丰富的数字货币交易对和高流动性,支持量化交易,用户可以利用API进行自动化交易策略的开发和执行。[5]

- KuCoin:全球知名的数字货币交易平台,提供丰富的交易对和高流动性,支持量化交易,用户可以利用API进行自动化交易策略的开发和执行。[5]

- 国外平台

- HaasOnline:提供了全面的量化交易工具和服务,支持多个交易所,并具有灵活的策略配置和多样化的交易指令,还提供了高级的回测功能和自动化交易功能,可以帮助交易者更好地管理和执行交易策略,提高交易收益。[5]

- 3commas:专业交易工具,提供止盈止损、追踪止盈和网格交易等高级交易工具,还有社交交易功能,允许用户复制其他交易者的策略。[5]

- Coinbase Pro:美国知名的数字货币交易平台,提供丰富的交易对和高流动性,支持量化交易,用户可以利用API进行自动化交易策略的开发和执行。[5]

- Bitfinex:全球最大的数字货币交易平台之一,提供丰富的交易对和高流动性,支持量化交易,用户可以利用API进行自动化交易策略的开发和执行。[5]

- Kraken:全球知名的数字货币交易平台,提供丰富的交易对和高流动性,支持量化交易,用户可以利用API进行自动化交易策略的开发和执行。

doubao汇总

以下是按照股票、期货、币圈划分的国内外量化交易平台汇总:

股票量化交易平台

- 国内

- 迅投QMT(ThinkTrader):集行情展示、策略编写、自动交易等多种功能于一体,支持python等多种编程语言。

- 恒生PTrade:由恒生电子开发,基于python语言,提供丰富交易函数库和强大回测功能。

- miniqmt:界面简洁、运行高效,本地运行确保数据安全,可灵活定制,依托python编程。

- BigQuant:为个人投资者和机构提供量化策略开发、数据分析和自动化交易服务,支持AI驱动的因子挖掘和模型开发。

- JoinQuant(聚宽):面向量化投资者的投研平台,支持从策略开发到回测的全流程操作。

- SuperMind(同花顺量化平台):同花顺旗下的量化投研平台,支持从数据研究到实盘交易的闭环操作。

- 果仁网:非编程,向导式快速策略开发,提供完整的量化交易流程。

- 米筐:提供量化策略研究、回测、模拟交易和实盘交易的在线平台,注重用户体验和社区互动。

- 国外

- Alpaca:API驱动的交易平台,提供免费市场数据和低佣金率,支持股票、期权等交易。

- Interactive Brokers(IB) Trader Workstation(TWS):面向专业投资者,支持多种交易品种,提供丰富图表、指标和交易工具,支持API接口。

- TradeStation:专注于股票、期货和外汇市场,提供强大图表分析工具、丰富指标库以及便捷订单执行功能,支持EasyLanguage编程。

- QuantConnect:国际化量化交易平台,支持多种编程语言,提供全球市场数据和机器学习工具。

- Quantopian:提供免费的算法交易平台,功能包括回测、实盘等,有社区供用户分享和交流策略。

期货量化交易平台

- 国内

- 文华财经wh8:在国内期货市场应用广泛,提供实时行情、交易、资讯等服务,有丰富量化交易工具和策略。

- 迅投QMT(ThinkTrader):除股票外也适用于期货量化交易。

- 恒生PTrade:支持期货量化交易。

- 交易开拓者(TradeBlazer,简称TB):支持多种编程语言的量化交易平台,功能强大且稳定。

- 金字塔决策交易系统:功能强大的量化交易软件,支持多语言和多种交易策略。

- 聚宽(JoinQuant):提供期货量化研究、回测和实盘交易。

- BigQuant:提供期货等金融数据,支持AI算法模型开发。

- ForTrader(风变科技):支持期货量化交易。

- 国外

- MetaTrader 4(MT4):全球知名,拥有强大图表分析工具、高效执行速度以及丰富交易品种,支持自定义指标和专家顾问。

- MetaTrader 5(MT5):MT4的升级版,功能更强大,支持更多交易品种和更复杂的交易策略。

- NinjaTrader:功能强大,支持图表、指标、策略和自动化交易,拥有丰富内置指标和策略,支持自定义编程。

- TradeStation:可用于期货量化交易。

- Interactive Brokers(IB) Trader Workstation(TWS):支持期货量化交易。

币圈量化交易平台

- 国内

- OKX:全球领先的数字资产交易所,提供全面的量化交易工具和服务。

- 币安(Binance):全球最大的数字资产交易所,提供多样化的量化交易服务。

- 火币(Huobi):知名数字资产交易所,其量化交易平台以稳定性和低手续费著称。

- Bitget:专注于社交交易,提供策略跟单和复制交易服务。

- 派网:创新型数字资产交易所,以多品种和量化策略开放平台著称。

- 国外

- Coinbase:美国领先的加密货币交易平台,以合规性、易用性和教育资源闻名。

- Kraken:全球领先的加密货币交易平台之一,以高流动性、强大安全性和专业级交易功能著称。

- Gemini:美国领先的加密货币交易平台之一,以高安全性、合规性和机构级服务闻名。

- Bybit:全球领先的加密货币衍生品交易平台,以高流动性、低延迟和强大风险管理系统闻名。

- Bittrex:以严格安全性和丰富币种支持闻名,提供场外交易和加密货币托管服务。

- 3commas:专业交易工具,提供止盈止损、追踪止盈和网格交易等高级交易工具,还有社交交易功能。

- bitsgap:界面直观易用,支持多种止损和止盈设置以及复杂算法策略。

- cryptohopper:为新老交易者提供多种自动化策略,拥有移动应用程序。

- quadency:提供基于人工智能的交易工具,如量化对冲分析和订单流分析。

- pionex:专注于网格交易,提供种类繁多的网格交易策略。

- haasonline:面向专业交易者和机构的高级量化交易平台,提供自定义策略构建、回测和仿真功能。

918

918

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言