决策树

Cart 分类树

采用 基 尼 系 数 基尼系数 基尼系数 的指标选择最佳划分特征及决策值

基尼系数

对一个数据集 S (X,y),假如有K个类别,任意一个样本

x

i

x_i

xi属于第k类的概率

p

k

p_k

pk,则数据集S的基尼指数表示为

G

i

n

i

(

S

)

=

∑

k

=

1

K

p

k

(

1

−

p

k

)

=

1

−

∑

k

=

1

K

p

k

2

Gini(S) = \sum_{k=1}^K p_k(1-p_k)=1-\sum_{k=1}^Kp_k^2

Gini(S)=k=1∑Kpk(1−pk)=1−k=1∑Kpk2

使用

F

F

F特征的

f

f

f决策值,二分数据集S,得到

S

1

S_1

S1,

S

2

S_2

S2,则划分后的基尼指数:

G

i

n

i

(

S

,

F

f

)

=

∣

S

1

∣

∣

S

∣

∗

G

i

n

i

(

S

1

)

+

∣

S

2

∣

∣

S

∣

∗

G

i

n

i

(

S

2

)

Gini(S,F_f) = \frac {|S_1|} {|S|}*Gini(S_1)+\frac {|S_2|} {|S|}*Gini(S_2)

Gini(S,Ff)=∣S∣∣S1∣∗Gini(S1)+∣S∣∣S2∣∗Gini(S2)

其中:

∣

S

1

∣

|S1|

∣S1∣、

∣

S

2

∣

|S2|

∣S2∣为划分的左右子集样本数

Cart分类树的算法过程

传入一个数据集S,指定数据集划分最小样本数min_samples_split,基尼指数缩减阈值min_impurity_decrease

-

若S中样本数小于min_samples_split,则建立叶子节点,类别为最多的那一类,算法结束

-

若S中的样本数大于等于min_samples_split,计算S的基尼指数 G i n i o l d Gini_{old} Giniold,遍历所有的特征(遍历每个特征的决策值)进行二分数据集S,计算划分后的基尼指数 G i n i n e w Gini_{new} Gininew ,选择基尼指数减少最多的划分特征及其决策值。

-

若使用当前最优的特征及决策值划分后, G i n i o l d − G i n i n e w < m i n _ i m p u r i t y _ d e c r e a s e Gini_{old}-Gini_{new}<min\_impurity\_decrease Giniold−Gininew<min_impurity_decrease,则对数据集S建立叶节点,类别为当前最多的那一类,算法结束;

否则,使用当前最优特征及决策值,二分数据集S,得到左右子集 S 1 , S 2 S_1,S_2 S1,S2 -

递归的解决左右子集

sklearn中的API

#决策树分类

from sklearn.tree import DecisionTreeClassifier

#随机森林分类

from sklearn.ensemble import RandomForestClassifier

#正向激励分类

from sklearn.ensemble import AdaBoostClassifier

#梯度提升

from sklearn.ensemble import GradientBoostingClassifier

Cart 回归树

使用 方 差 ( 均 方 误 差 m s e ) 方差(均方误差mse) 方差(均方误差mse) 指标选择最佳划分特征及决策值

方差指标

对于一个数据集

S

(

X

,

y

)

S(X,y)

S(X,y),样本数为m,其标记均值

m

e

a

n

=

∑

i

m

y

i

m

mean =\frac {\sum_i^my_i}{m}

mean=m∑imyi

σ

2

=

∑

i

m

(

y

i

−

m

e

a

n

)

2

m

\sigma^2 = \frac {\sum_i^m(y_i-mean)^2}{m}

σ2=m∑im(yi−mean)2

回归问题中,叶子节点的预测值即为该节点所有样本的标记值的平均值,方差也即均方误差

Cart回归树算法的过程

传入一个数据集S,此时max_depth = 0

-

计算数据集S 的标记 方 差 方差 方差,若 σ 2 = 0 \sigma^2 = 0 σ2=0,则算法结束,建立叶子节点,预测值取所有样本标记的均值

-

若数据集S 标记 σ 2 > 0 \sigma^2 \gt 0 σ2>0,,遍历所有的特征(遍历每个特征的决策值)进行二分数据集S(left ≤ \le ≤ / right > \gt >),计算划分后的子集S1的标记 σ 1 2 \sigma_1^2 σ12、子集S2的标记若 σ 2 2 \sigma_2^2 σ22 ,选择使 σ 1 2 + σ 2 2 最 小 \sigma_1^2+\sigma_2^2 最小 σ12+σ22最小的特征及其决策值,优先划分数据集

-

使用当前最优的特征及决策值划分后max_depth+1,若子集中有 σ 2 = 0 \sigma^2 = 0 σ2=0,则对该子集建立叶节点,预测值为该节点所有样本标记的平均值,当然也可以指定方差阈值, σ 2 \sigma^2 σ2小于这个阈值时,可以认为子集已经纯净,建立叶子节点

-

递归的划分左右子集

算法终止条件

- 特征使用完

- 子集样本数为1,无法继续划分

- 指定max_depth,预剪枝,防止过拟合

- 指定min_samples_split ,预剪枝

sklearn中的回归树

from sklearn.tree import DecisionTreeRegressor

rg = DecisionTreeRegressor(max_depth=3,min_samples_split=2)

rg.fit(X_train,y_train)

y_pred = rg.predict(X_test)

使用回归树预测波士顿房价

from sklearn.datasets import load_boston

from sklearn.tree import DecisionTreeRegressor

from sklearn.metrics import r2_score

from sklearn.metrics import mean_squared_error

boston = load_boston()

X,y = boston.data,boston.target

print(X,y)

from sklearn.model_selection import train_test_split

X_train,X_test,y_train,y_test = train_test_split(X,y,test_size=0.2,random_state=3)

"""stratify=y 只用于分类"""

rg = DecisionTreeRegressor(max_depth=3)

rg.fit(X_train,y_train)

y_pred = rg.predict(X_test)

score = r2_score(y_test,y_pred)

print("模型评分:",score)

ID3算法

使用 信 息 增 益 信息增益 信息增益 作为指标,选择最佳的划分特征及决策值

熵

信

息

量

信息量

信息量,单个事件的不确定性

I

(

x

)

=

−

l

o

g

(

p

)

I(x) = -log(p)

I(x)=−log(p)

熵

熵

熵,所有事件的平均不确定性,即期望

H

(

x

)

=

−

∑

i

k

p

i

∗

l

o

g

(

p

i

)

H(x) =-\sum_i^kp_i*log(p_i)

H(x)=−i∑kpi∗log(pi)

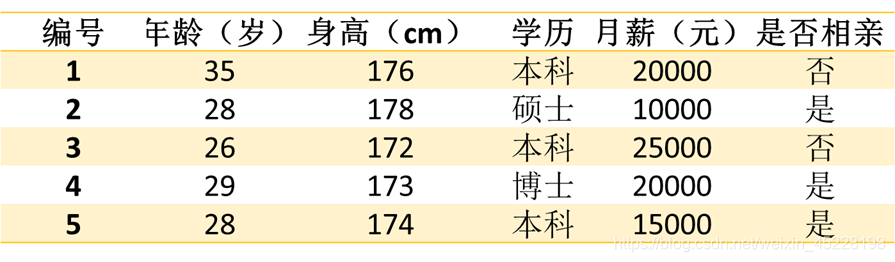

有如下数据:计算数据集S的熵

任意取一个样本,‘否’类的概率

p

(

否

)

=

2

5

p(否) = \frac{2}{5}

p(否)=52,‘是’类的概率

p

(

是

)

=

3

5

p(是) = \frac{3}{5}

p(是)=53

则熵 H ( S ) = − [ 2 5 ∗ l o g ( 2 5 ) + 3 5 ∗ l o g ( 3 5 ) ] H(S) = -[\frac{2}{5}*log(\frac{2}{5})+\frac{3}{5}*log(\frac{3}{5})] H(S)=−[52∗log(52)+53∗log(53)]

信息增益

数据集S的熵:

H

(

S

)

=

−

∑

i

k

p

i

∗

l

o

g

(

p

i

)

H(S) =-\sum_i^kp_i*log(p_i)

H(S)=−i∑kpi∗log(pi)

数据集S经过最佳特征F及决策值f,划分后的熵

H

(

S

,

F

f

)

=

∣

S

1

∣

∣

S

∣

∗

H

(

S

1

)

+

∣

S

2

∣

∣

S

∣

∗

H

(

S

2

)

H(S,F_f) = \frac {|S_1|}{|S|} *H(S_1)+\frac {|S_2|}{|S|} *H(S_2)

H(S,Ff)=∣S∣∣S1∣∗H(S1)+∣S∣∣S2∣∗H(S2)

信 息 增 益 G a i n ( S , F f ) = H ( S ) − H ( S , F f ) 信息增益Gain(S,F_f) = H(S) - H(S,F_f) 信息增益Gain(S,Ff)=H(S)−H(S,Ff)

选择信息增益最大的特征及其决策值,优先划分数据集

缺点:偏向于取值多的特征

解决:采用信息增益比

C4.5算法

采用 信 息 增 益 比 信息增益比 信息增益比 作为指标,选择最佳划分特征及决策值

G

a

i

n

r

a

t

i

o

=

G

a

i

n

(

S

,

F

f

)

s

p

l

i

t

I

n

f

o

Gain_{ratio} = \frac{Gain(S,F_f)}{splitInfo}

Gainratio=splitInfoGain(S,Ff)

s

p

l

i

t

I

n

f

o

=

−

∑

i

k

∣

S

i

∣

∣

S

∣

∗

l

o

g

(

∣

S

i

∣

∣

S

∣

)

splitInfo = -\sum_i^k\frac{|S_i|}{|S|}*log(\frac{|S_i|}{|S|})

splitInfo=−i∑k∣S∣∣Si∣∗log(∣S∣∣Si∣)

策略:先选择信息增益高于平均水平的特征,再从中选择信息增益比 最大的特征,优先划分数据集

项目案例

小汽车评级分类

部分数据及特征:

汽车价格,维修费用,车门数,载客数,后备箱大小,安全性,规格

vhigh,vhigh,2,2,small,low,unacc

vhigh,vhigh,2,2,small,med,unacc

vhigh,vhigh,2,2,small,high,unacc

vhigh,vhigh,2,2,med,low,unacc

- 加载数据

import numpy as np

import pandas as pd

df = pd.read_csv("car.txt",header=None,dtype="object")

- 简单数据分析

df.head()

df[0].value_counts()

df[1].value_counts()

...

df[6].value_counts()

#是否有缺失值

df.info()

df.isnull().sum()

- 对字符串的数据编码

from sklearn.preprocessing import LabelEncoder

temp_df = pd.DataFrame()

encoders = {}

for k,v in df.items():

encoder = LabelEncoder()

temp_df[k] = encoder.fit_transform(v)

encoders[k] = encoder

#获取数据集

X,y = temp_df.iloc[:,:-1],temp_df[6]

- 交叉验证模型

from sklearn.model_selection import cross_val_score

from sklearn.ensemble import RandomForestClassifier

rf = RandomForestClassifier(n_estimators=200,max_depth=7,random_state=7)

cv_scores = cross_val_score(rf,X,y,cv=5,scoring="f1_weighted")

print("平均准确率:",cv_scores.mean())

- 实际的训练

rf.fit(X,y)

#加载测试数据

rf.fit(X,y)

test_df = pd.read_csv("test_car.txt",header=None,dtype="object")

temp_df = pd.DataFrame()

print("测试数据:\n",test_df)

#对测试数据编码

for k,v in test_df.items():

#使用存储的编码器

try:

temp_df[k] = encoders[k].transform(v)

except ValueError:

print("\n")

print(k,"\n",v)

print("编码后的测试数据:\n",temp_df)

#预测类别

X = temp_df.iloc[:,:-1]

y_pred = rf.predict(X)

print("预测标签:\n",y_pred)

print("等级:\n",encoders[6].inverse_transform(y_pred))

print("不正确就调参")

预测结果:

[‘unacc’ ‘acc’ ‘good’ ‘vgood’]

全部正确

链接:项目整体代码

提取码:jqwu

8万+

8万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言