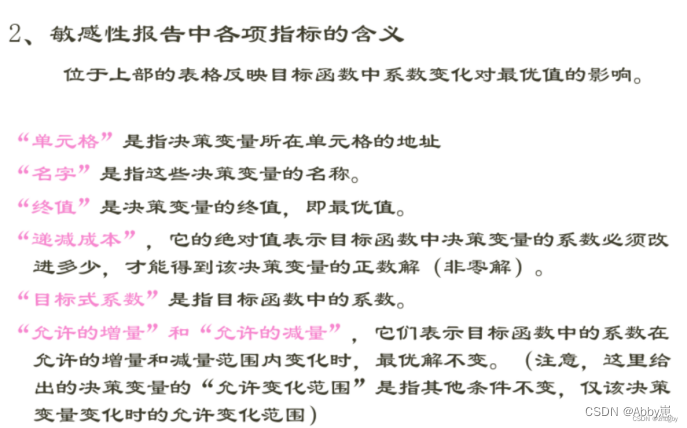

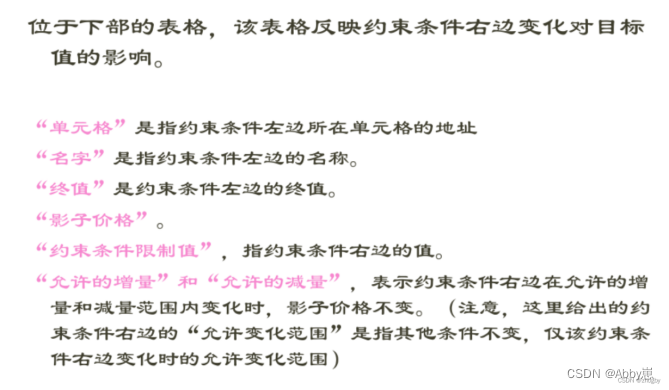

本文介绍了敏感性分析的概念,如何通过研究目标函数和约束条件的变化来评估最优解的稳定性。重点关注了决策变量、递减成本、影子价格以及如何确定模型的唯一或多重最优解。通过实例说明了如何应用这些概念来分析实际问题的生产决策。

本文介绍了敏感性分析的概念,如何通过研究目标函数和约束条件的变化来评估最优解的稳定性。重点关注了决策变量、递减成本、影子价格以及如何确定模型的唯一或多重最优解。通过实例说明了如何应用这些概念来分析实际问题的生产决策。

敏感性分析笔记整理

PS:Ch04还有部分ppt内容没有讲完

- 概念

- 敏感性分析:

1.1看结论哪个参数的变化比较敏感;

1.2也可以理解为:是研究当目标函数的费用系数和约束条件右端项在什么范围内变化(此时假定其他参数不变)时,最优解保持不变

1.3 在最优化方法中经常利用灵敏度分析来研究原始数据不准确或发生变化时最优解的稳定性。通过灵敏度分析还可以决定哪些参数对系统或模型有较大的影响。其结果表示的是最优基保持不变的系数范围。由此,也可以进一步确定当目标函数的费用系数和约束右端项发生小的变化时,最优基和最优解、最优值如何变化。

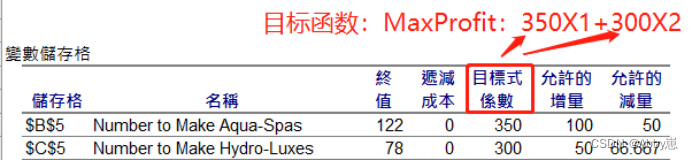

- 目标函数系数:如下图所示

- 递减成本(Reduced Cost)=(该产品的边际利润)--(生产一个单位该产品所耗费的资源影子价格的总和)

3.1具体介绍

边际成本递减,边际的意思就是额外增加的,就是说在现有基础上额外生产一单位的成本比原来的单位成本低。这里头的原因一般是生产的时候在一定的生产规模之内,固定成本是不变的,所以生产越多越便宜。

但是这也有例外,当规模大到一定程度的时候,我们就要增加额外的固定成本了,这时候边际成本就不一定递减了。例如说,本来一台机器每天只能生产100单位成本,如果现在要求它生产101个,我们可能就要两台机器了。还有一些更特殊的例子是,一些互联网公司,本来能支撑10w的客户的,但是客户一多起来,现有的架构根本不可能继续支持,已经不只是增加机器就可以了,这时候得换新技术新架构,需要的固定成本可能更多。

3.2 reduced cost 递减成本的值:可以认为是非零成本,大于零说明这一个产品不值得生产,reduced cost 是指每生产一个该产品,总利润下降的值。只针对于非负约束。

- 决策变量:是决策者可以控制的因素,例如根据不同的实际问题,决策变量可以选为产品的产量、物资的运量及工作的天数等。

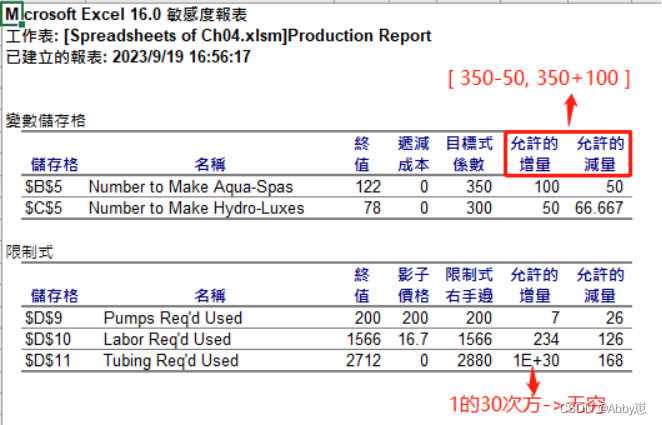

- 决策单元的“允许增加Allowable Increase”和“允许减少Allowable Decrease” 分别表示在最优解不变的情况下变量允许增加或减少的量(最优解不变,但是最优解对应目标函数的值会变化)

允许增量、允许减量如下图所示

- shadow price(影子价格):是用来表示某种资源的真正价值和紧缺程度

老师笔记:是每增加一个单位该资源对目标函数的贡献

-

- 具体介绍

影子价格是用来表示某种资源的真正价值和紧缺程度。

举个例子:一个公司正在用一种资源进行生产。假设这种资源的约束条件是x小于20,也就是说最多使用20个单位。假设此时收益为100。然后我们放宽一个单位的约束条件:x小于21。收益增加到105。那么增加的5收益就是这种资源的影子价格。

也就是说,影子价格是为了进行约束而牺牲掉的收益。

通俗地说,影子价格指的是多使用一个单位的资源所带来的边际收益,从而衡量这种资源的价值。一种资源的影子价格为5元就是说在这种生产中这种资源的利用价值是5元。

影子价格可以表示资源稀缺程度。影子价格越大表示这种资源相对紧缺,反之影子价格越小表示这种资源相对不紧缺。影子价格是0就表示这种资源处于过剩状态。这个很好理解的,放宽一个约束条件并无法增加收益,因为约束条件本来就没有起到作用,这种资源本来就用不完。

老师笔记:约束的影子价格表示在约束的 RHS 值单位增加的情况下,目标函数值的变化量,假设所有其他系数保持不变。

影子价格仅在RHS变化范围内,落在“允许增加”和“允许减少”列中的值内。

非约束约束的影子价格始终为零

市场价格和影子价格的关系和一些特点的比较:

1.市场价格由供求决定,但是影子价格是指某种资源在生产活动中的边际利用价值,同一种资源的影子价值可能在不同的经济结构和生产活动类型中是不同的。

2,市场价格的形成和决定方式比较复杂,没有统一的计算方法,但是影子价格可以通过简单的计算求得。

3.市场价格不可能为0但是影子价格有可能为0。

跟资源的最优分配方案的关系: 在资源最优分配方案上执行是影子价格计算的前提条件。

- RHS:

约束条件右端项的变化范围(Righthand side, RHS):灵敏度分析是研究与分析一个系统(或模型)的状态或输出变化对系统参数或周围条件变化的敏感程度的方法。

8.紧约束与松约束:slack or Surplus给出松弛或剩余变量的值,其值为零的对应约束为"紧约束",表示在最优解下该项资源已经用完;其值为非零的对应约束为"松约束",表示在最优解下该项资源还有剩余。

- 要点 | 结论

1.决策单元格的“允许增加”或“允许减少”列中的值为零 (0)时:表示存在替代最优解,换句话说就是:最优解至少两个以上。原理是:两点确定一条线,0是两点中的其中一个点。

1.1老师笔记:如何判断模型存在最优解是否唯一? 只需 check 目标函数系数(OFC)的允许增量和允许减量中是否出现 0,如出现至少1个0,说明该模型存在多个最优解;否则,该模型只有唯一一个最优解。

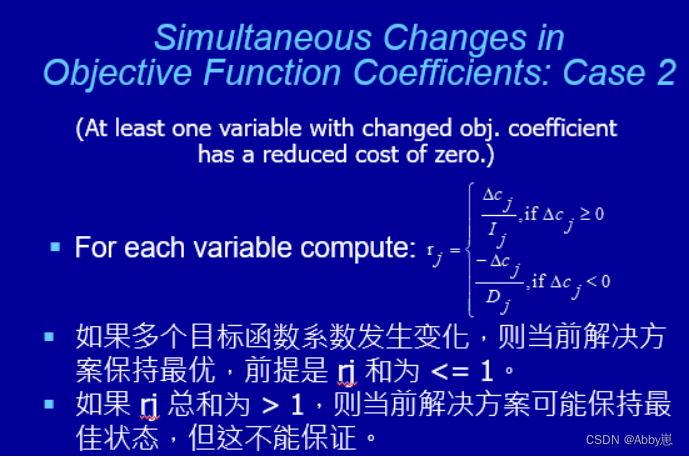

2. 目标函数的同时变化:

2.1 课件PPT笔记:100% 规则可用于确定当多个目标函数系数发生变化时最优解是否发生变化。

可能发生两种情况:

情况 1:所有对象系数已更改的变量的成本降低不为零。

情况 2:至少有一个目标系数已更改的变量的成本降低为零。

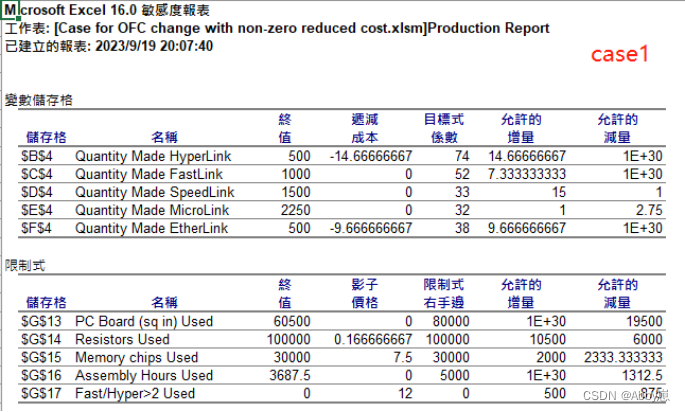

2.2 Case1:当前解决方案保持最佳状态,前提是对象系数变化均在其允许的增加或减少范围内。

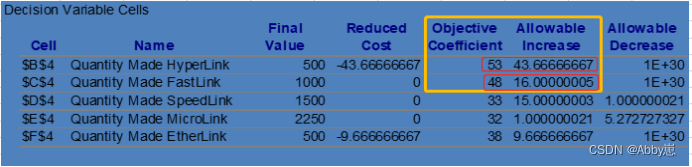

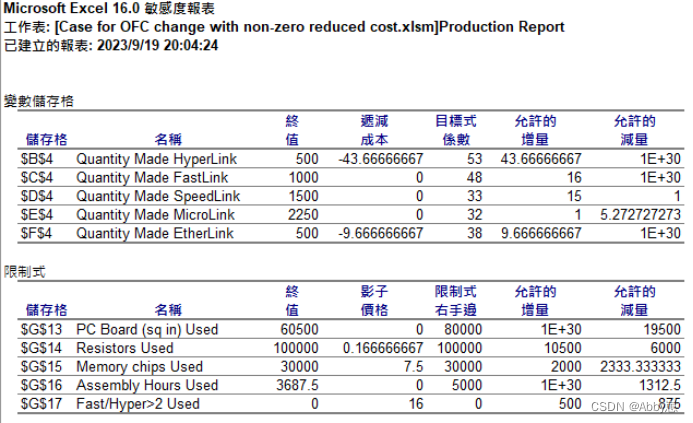

Case1解析:以下图的表格为例:

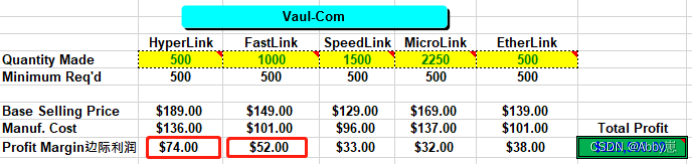

- Quantity Made HyperLink的目标函数系数是53,允许增加的量是43.67≈44,

- Quantity Made FastLink的目标函数系数是48,允许增加的量是16

- 43/2≈21 (21≤43的50%)

- 16/2=8 (8=16的50%)

- 53+21 =74 意为:原本的目标函数系数+(≤允许增量的50%)的增量(变动<50%)

- 48+8 =52 意为:原本的目标函数系数+(≤允许增量的50%)的增量(变动=50%)

- 两个式子总变动之和不超过100%,也就是总变动之和不超过1,每个递减成本非0,那么符合100%rule,那么总体不变,意味着最优解不变。

原数据表:

原数据的敏感性分析表:

Case1数据表:

Case1敏感性分析表:

课件PPT笔记(原理):

3. (要点3)

- 三句话(单个变化):

1)两个都不变:当单个非紧约束(影子价格为 0 的约束)右边常数(RHS Value)在允许范围内变化,最优解和最优目标值都不变;

2)一个不变一个变化:当单个目标函数系数(OFC)在允许范围内变化,最优 解不变,但最优目标值会变化;

3)两个都变:当单个紧约束(影子价格非 0 的约束)右边常数(RHS Value)在 允许范围内变化,最优解和最优目标值都变化

4. (要点4)

- 当多个目标函数系数(OFC)在允许范围内变化时

- 如果这几个 OFC 对应的递减成本(Reduced Cost)都是非零的话,最优解不 变,但最优目标值会变化。

2)如果这几个 OFC 对应的递减成本(Reduced Cost)中至少有 1 个为零的话, 需要满足 100%规则后,最优解不变,但最优目标值会变化。

三、例子

1. 影子价格的用途:

- Suppose a new Hot Tub (the Typhoon-Lagoon) is being considered. It generates a marginal profit of $320 and requires:

- 1 pump (shadow price = $200)

- 8 hours of labor (shadow price = $16.67)

- 13 feet of tubing (shadow price = $0)

- Q: Would it be profitable to produce any?

A: $320 - $200*1 - $16.67*8 - $0*13 = -$13.33 = No!

计算公式:生产这款产品的边际利润-所需的成本

结果是负数:说明生产这款产品后利润减少了13.33

2. 如果非要生产这个商品的话,应该执行什么策略?

选择1:提高售价(外部)

结果1:提高在市场上的售价会导致竞争力降低,从而销量降低

选择2:内部降低成本

- 原料成本:有可能会导致商品质量差,从而降低了销量。

- 人工成本labour hour:原本生产一件产品需要8h,如果要降低工时的话要降低到多少小时呢?

- 那么只需要满足一个原则:利润≥成本

- 设:所需的时长为X小时

- 320≥200+16.67X

- 解得:X=7.2

- 因此工时要降低到7个小时才能生产此产品。如何降低工时:更新技术

结论:

- 产品成本的降低是其边际利润与其消耗的资源边际价值之间的差额。(理解:以以上的例子举例,消耗的资源边际价值降低,产品成本便降低了,因此差额便是边际利润)

- 边际利润小于其生产所需商品边际价值的产品将不会以最佳解决方案生产。

(理解:以以上的例子举例,也就是$320 - $200*1 - $16.67*8 - $0*13 = -$13.33,亦是320≤200+16.67X,就是生产次产品没有利润,系统不会推荐生产方案)

可以从本案例中获得两个启示:1.结果呈现负值代表入不敷出 2.至少要达到320+13.33的利润才能生产此产品

如何分析敏感性报告?

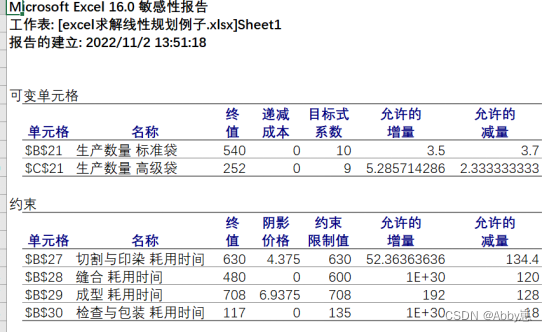

Case:(如图)

1.可变单元格部分

如上,敏感性报告的可变单元格部分,终值列的值就是决策变量的最优解。对于Par公司问题来说,最优解是540个标准袋,252个高级袋。递减成本列表示的是函数变量增加一个单位,目标函数值的变化量;对于Par公司问题来说,两个递减成本项都是零,它们目前的值就是最优解。递减成本列的右侧还有3列,“目标式系数”表示的是单位产品的利润,结合“允许的增量”和“允许的减量”两列,表示单位产品利润可以在【目标式系数-允许的减量,目标式系数+允许的增量】之间变动,最优解不变;若超过这个范围,最优解会改变需要重新求解,即这个范围是最优解的敏感度。针对Par公司问题,标准袋的单位产品的利润最优范围为【10-3.7,10+3.5】,高级袋的单位产品的利润最优范围为【9-2.33,9+5.28】。当标准袋和高级袋的单位产品利润在此范围内波动时,最优解不变不需要重新求解。

2.约束条件部分

针对敏感性报告的约束条件部分,终值列中的信息表示当生产540个标准袋、252个高级袋时各个部门的工作量。即,最优解需要630个小时的切割与印染时间,480小时的缝合时间,708小时的成型时间和117小时的检查与包装时间。

阴影价格表示的是约束条件右边增加或减少一个单位使目标值增加或减少的量。举例说明:切割与印染耗用时间的影子价格为4.375,说明切割与印染耗用时间增加一个单位时,目标函数最大利润增加4.375美元。结合“允许的增量”和“允许的减量”两列,表示约束条件右边在允许的增量和减量范围内,影子价格不变,即这个范围是影子价格的敏感度。举例,针对Par公司问题,切割与印染耗用时间在【630-134.4,630+52.36】之间变化时,影子价格不变都为4.375美元。其他依次类推。

以上是根据老师上课的内容整理的笔记,如有错误!请指教!,

5421

5421

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言