静态码

个人开发者,做了点产品想在互联网上出售,怎么收款是个问题。

第一时间想到的可能是 支付宝 or 微信 的 收款码,挂在网上,等着收钱就行了

这是一种最简单直接的静态码收款方案,但是它有几点问题

-

收款金额、收款频率 有限制

-

互联网上的客户全国各地天南海北,经常

异地收款容易被风控 -

最重要的是,无法支持

支付回调。从而没法 自动化 进行后续的流程,比如付款完成 自动发货

因为 个人静态码 收款是为了解决线下面对面付款的场景,你去水果店买个苹果,类似这样的场景,而不是线上互联网的收单场景,所以 静态码 没有 收款完成 的回调通知机制

间接实现 支付回调 的方法

为了解决 静态码 支付完成无法回调通知的问题,常规使用的办法是: 提示消息 + 支付金额微小差异化。

支付宝 / 微信 APP收到钱之后会给我推送提示消息,那监控好手机,如果有付款到账的消息,就触发后续的自动化流程。

事实上,市面上已经有不少类似成熟的产品方案,有的叫码支付,有的叫V免签。

主要原理是通过获取手机的推送消息内容,然后通知你的服务器后台,服务器后台通过 金额比较,匹配是哪笔订单完成付款,从而驱动后续的订单状态更新以及发货的流程。

到这里大家都会意识到一个问题, 唯一确定订单的机制是 金额比较, 那如果有两笔金额一致的订单,该怎么办?

解决方案也很简单,那就 不让有金额一致 的 未付款订单 就可以了。

客户在你的网站下单的时候,系统发现如果后台有未支付的订单并且金额一致的,那创建订单时就给金额加、减0.001,这样金额就不会一样了,避免了根据金额匹配到多笔订单的情况

缺点

-

你需要有一台手机一直开着支付宝或者微信,来接收支付宝/wx的推送消息

-

你需要安装一个对应的APP来监控你手机上的支付宝/wx的推送消息,并且识别推送内容,转发给你的服务器(俗称支付回调)

-

你需要有一台服务器来接收2中的回调消息。为了避免有人作弊模拟支付成功的回调消息,还需要加一些签名机制保障安全

-

最后祈祷手机接收推送正常,不要没电关机,APP后台不要退出,不要自动更新,不要Crash…不要有一切不稳定因素

异地风控 问题

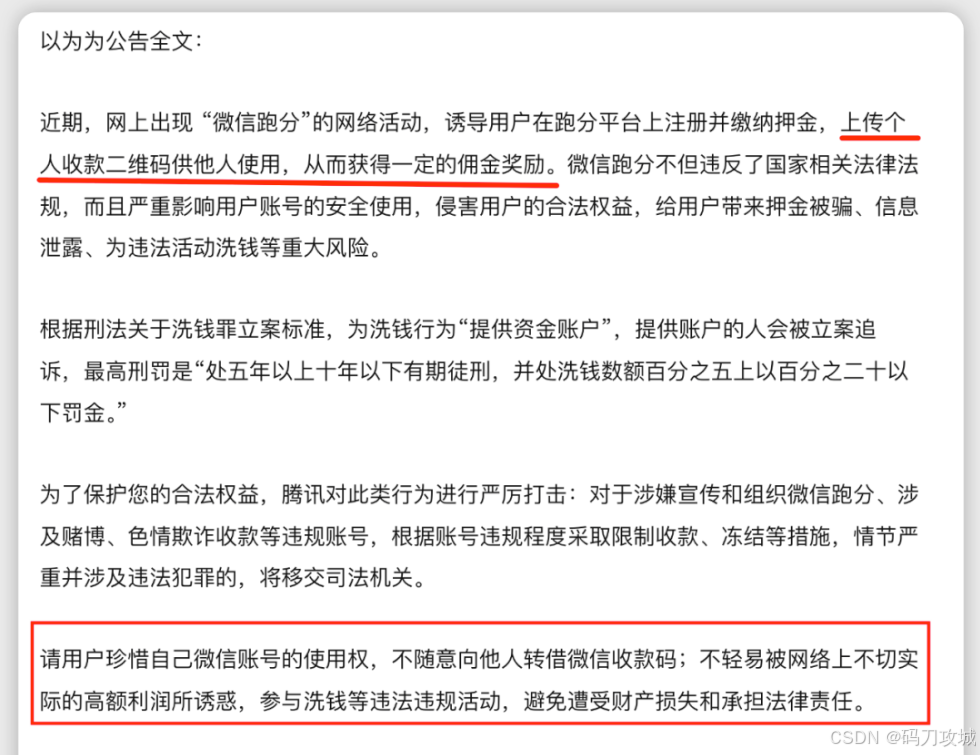

上面仅仅是 解决了 支付回调的 问题,但还是解决不了个人收款码异地收款,高频收款的风控问题,长期下来避免不了被封禁的结局

再加上 很多灰产洗钱 都是通过 招募个人 通过 个人收款码 来操作,所以 静态收款码 的收款操作的 风控 越来越严格了,风控敏感度 也越来越高了。

早在2021年10月份,**中国人民银行官网发布《中国人民银行关于加强支付受理终端及相关业务管理的通知(银发〔2021〕259号)》**要求

1、限制 个人收款码 远程收款(收款码线下面对面没被禁用)

2、个人收款码 不得用于 经营收款。

3、收款条码 要制定 分类管理制度,区分个人和特约商户,有经营活动的划入特约商户范围;

官方支付

个人收款码 这条路过于崎岖,那就换一条路,我看支付宝和微信都是有标准的支付API接入的,那我去直接对接支付宝和微信的官方支付不就行了,虽然说要收费(千6 手续费也还行),但胜在稳定,安全,合规

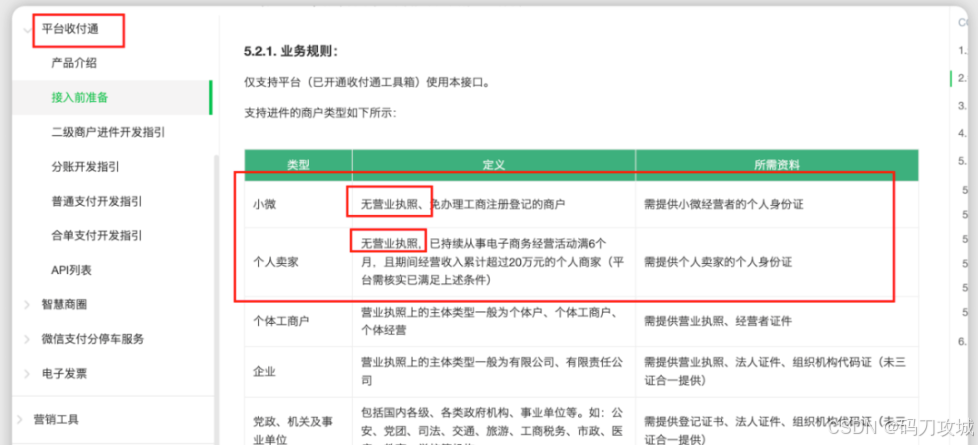

打开微信支付的网站:

除了平均0.6%的费率之外,还有一条挺麻烦的,需要企业身份或者个体户身份,需要营业执照!!

一个企业的维护大概成本在每年4-5千元左右,包括办公地址,委托记账等

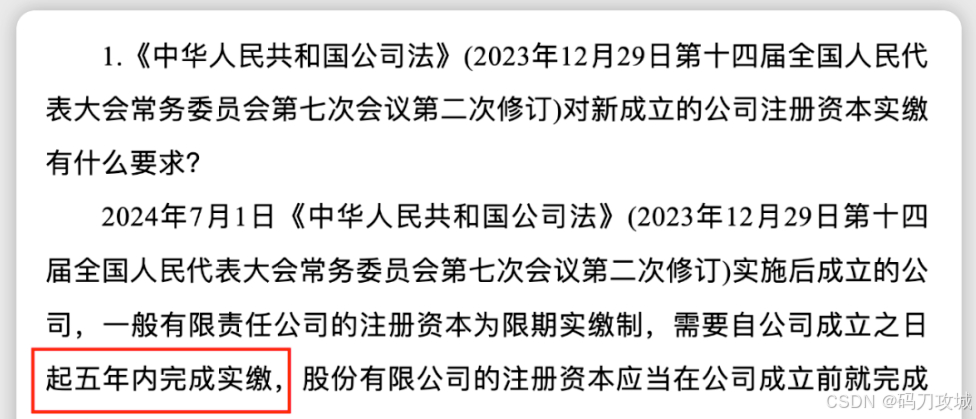

更别说新的公司法要求,企业成立 五年之后 要实缴资本。还有 注销企业 的耗时耗力

对于个人开发者,还不知道****业务能不能做成,先去付出那么大成本注册一个公司或者个体户,这有点为难。

支付服务商 的 二级商户

有没有其它低成本且稳定合规的个人收款办法呢?还真有一些模糊不清的方法

支付宝 和 微信支付 在最初 疯狂推广 的时候,为了不断扩大各自的支付市场份额,纷纷通过 支付代理商(服务商)的模式来推广,

通过给支付代理商一定的 手续费 折扣 ,让广大的 支付代理商 来发展下级商户,扩大在各行各业的使用场景和支付市场份额

比如 微信 和 支付宝 给线上企业对接的一般费率是 0.6%(线下会低一些),但是给 支付服务商 的费率就可以做到 0.38% 甚至更低,这样支付服务商的利润空间就留出来了

支付服务商 和 个人开发者 收款

支付服务商 支持个人身份入驻作为 二级商户, 从而支持个人在线收款,只需要提交身份证,银行卡等信息,不需要企业营业执照

这种线上的 服务商 比较多(数以万计),比如:PayJs,YunGouOS,面包多,xorpay,zpay,虎皮椒。。。

免责提醒:这些服务商非推荐,都是我网上搜索到的,如有需要请自行寻找合适的服务商

支付宝服务商搜索:https://open.alipay.com/isv/search.htm#/

中国支付清算协会:https://rose.pcac.org.cn/platform/publicInfo/recordPublic

这些服务商有几个特点:

-

正规的服务商都不碰资金流(避免二清),只处理信息流,资金都是微信支付宝直接结算给二级商户的

-

一般要开户费用,从50到500都有

-

除了支付宝微信的0.6%之外,这些平台还会额外每笔抽成,1%到6%都有

-

有的服务商为了创收,每个月额外还要收取会员费,从而形成阶梯费率

-

都有成熟的API供开发者网站来对接,支持支付回调,支持多种支付方式

- 什么是“二清”?

“二清”是指 二次结算, 是一种 不符合 监管要求的 资金结算操作模式。

在 二清 中,用户支付资金 先到 网络平台账户, 在由 网络平台 结算给 其他的 平台入住商户。- 二清 的危害

1)操作平台不合规、资金安全受严威胁。

2)交易不透明,资金监管困难

3)费率不规范

大家可能会问,为什么微信支付宝官方不支持个人进件,这类服务商却能支持 个人进件呢?

支付宝 和 微信官方 针对电商平台入驻二级商户,然后需要分账的场景做了定制化产品,能帮助平台解决税务和二清的问题

在支付宝这个产品叫:直付通,在微信这个产品叫:收付通,达到的效果是一致的

个人开发者在这些服务商平台注册之后,缴纳一笔开户费用,上传自己的身份证银行卡信息进行进件开户,然后和支付宝微信进行网上签约即可,接下来就可以对接自己的小网站开启创业的星途了

注意

需要注意的是: 选择这些服务商的时候学会 审查:

-

到清算协会查询下,是不是备过案,毕竟服务商良莠不齐

-

网站底部看有没有ICP备案,如果有增值电信业务经营许可证,安全系数就更高了

-

结算是不是直接结算到你的账号的,这些平台理论上不处理资金流,只处理信息流

为什么要这么小心呢,因为服务商有跑路风险,市面上几万家服务商,有的小服务商上个月还正常走着业务,这个月网站就打不开了;有的是业务做不下去了,有的是做了不合规的业务被封禁了

警觉

还有一些卖家,他们通过发卡平台出售国家不允许的违禁商品,比如盗版,色情,翻墙工具,虚拟货币等,正规的支付公司或者支付服务商肯定不会允许这些卖家展业

但有需求就有市场,就看利润是不是足够丰厚,于是就有一些不法分子铤而走险,通过收购的身份信息到三方支付那里开户,或者包装套牌其它服务商的接口,来吸引不法卖家进驻进行展业,为他们提供支付通道,从而获取非法收入

再加上开源市场有足够多的成熟配套软件,市面上存在各种发卡网源码和支付配套软件(易支付源码),让这些服务商的实施成本几乎为零

这些不法服务商有几个特点:

-

一般的费率比较高,基本都在8%以上,高危的甚至要到15%以上

-

为了隐藏他们身份,结算货币一般都用虚拟货币,最常见的是USDT

-

和正规服务商不同,他们结算周期一般都是T+1或者T+2,因为他们要等上游结算给他们之后,他们再通过OTC或者C2C等市场购买虚拟货币,结算给卖家

-

因为投诉率较高,一般会有多个备用账户进行切换,渠道间歇性的会不可用

-

最重要的是,由于不是直接结算给二级商户,而是由这些服务商进行二清。那就不知道他们哪天会停止结算,直接**卷款跑路。**作为卖家,你能做的就只有骂几句,然后默默接受,毕竟都是见不得光的生意

-

有句话老话说的好,没有不跑路的易支付。孙老师在此提醒大家,歪门邪道做不大,走不远!

小总结:个人接入二级服务商,可以支持支付回调,一般没有异地付款风险,限额也有所提高;但是要注意选择合适合规的服务商

4056

4056

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言