随着移动支付和线上交易日益普及,大部分的银行业务都可以在移动端办理,银行网点作为传统的服务渠道,盈利能力和客流量均下降明显;但是网点又是商业银行依托牌照和覆盖广泛的特点,形成对互联网金融的竞争优势的发力点。因此,业界针对网点未来发展的共识是“地位仍然重要,但转型势在必行”。从第一家商业银行出现至今的数百年来,银行网点员工习惯了在柜台后面提供标准化的服务;客户也对网点形成了刻板封闭的认识,非必要一般很少走进银行,尤其是线上交易的流行的浪潮下,更助推了这种趋势。所以当下的网点转型,需要的不仅仅是硬件升级和柜台的消失,更需要的是网点工作人员服务意识的变化,要让对实体网点逐渐丧失兴趣的客户重新愿意走进网点。要做到这一点,需要打破常规,完成如下三点的转变:

1:标准化服务向定制化服务转变:

网点存在地域属性和客户群的差异,过去标准的 网点建设模式不再适用。未来网点将出现两极分化,传统网点逐步向旗舰化展销型网点和社区化服务型网点转型。前者专注高端客户,作为一个银行形象对外展示的营销点;后者专注服务社区零售客户,作为一个社交场所吸引客户。

2:推销式的销售模式向服务型销售模式转变:

传统的宣贯式的销售模式下,银行通过设计差异化产品吸引客户,但在同质化竞争激烈的今天,这个模式已变得异常困难,需要大力挖掘服务型销售模式,通过场景化的服务过程中潜移默化的影响客户的选择,将产品差异的竞争引向服务质量的竞争。

3:封闭式向共享型经济融合转变:

传统银行网点因为监管及安全的原因,给人以古板 而封闭的形象。未来要完成客户精准营销所必需的客户画像单单依靠银行自身的大数据分析是难以完成的, 需要银行和共享经济服务提供商之间进行信息融合。

网点的形态根深蒂固,无论是员工还是客户均已习惯了这种运作模式,要改变大家的习惯,完成转型绝非朝夕可达的,需要一个循序渐进过程。综合考虑投资保护,人员结构,业务的现状和客户的接受程度等方方面面之后,我们认为整个转型要分三个阶段完成:第一个阶段:实现网点智能化转型,充分利用金融科技的优势,通过智能化的硬件设备,精简网点人力,优化服务结构,逐步培养员工的服务意思和客户接受服务的习惯;第二阶段:完成网点的服务化,深入场景和社区,以服务为导向构建业务,强化员工的服务意思,通过贴近的服务提升客户的到店率,实现金融新零售;第三个阶段:进行融合化转型,打破封闭的模式,积极拥抱共享经济,构建金融生态,通过金融科技技术实现自动化和精准营销。

图1:网点转型的三个步骤

第一阶段:网点智能化转型

网点智能化改造的是通过智能化设备拉通线上和线下的业务,综合运用视频采集、生物识别等技术将标准化的业务逐步转移到线上,从而实现高柜业务智能化,低柜业务移动化,将网点员工从柜台后面逐步解放出来走向台前,培养服务意识的同时精简网点人员数量,降低因盈利能力下降带来的运营成本压力。这个阶段的对网络的要求主要是实现网络资源的降本增效,简化运维,为网点未来转型打下基础,具体需求如下:

- 网络Overlay改造,实现业务和网络解耦,降低部署复杂度:通过逐步部署IPv6+,将业务Overlay化,让网络作为服务资源提供给业务使用,用最小的网络变更支持业务的变更,支持网络可视化运维诉求的同时为后续阶段的转型打下基础。

- 智能链路分担,提高专线利用率,降低线路成本:改变原来业务基于路由的大颗粒度选路带来的分担不均的问题,通过基于业务的灵活选路策略实现精细化调度,最大化提升专线利用率,降低链路升级成本。

- 可视化技术简化运维,降低成本:随着人力收缩和网络扁平化改造,分支对自动化运维的需求大大增加,综合利用Telemetry,NQA等网络技术,实现分行内的路径质量可视、节点状态可视,支持分支自动化上线,支持分支LAN/WAN共管,提高运维效率的同时节省成本。

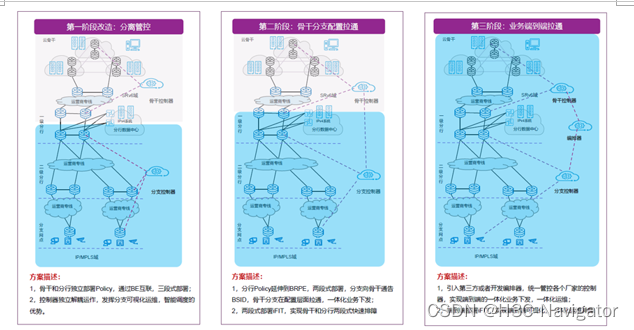

考虑到当前银行现有分支网络的设备类型多,能力参差不齐,在网厂家多的现状,综合考虑业务发展的诉求,优先解决最急迫的问题,新华三建议第一阶段的网络改造采用分行和骨干分离的方案,分行控制器和骨干控制器解耦部署,暂不进行相互操作,降低部署难度,最大化的享受现有的各个厂家控制器提供的可视化运维的福利,同时稳步推进控制器层面的互通,为后续阶段的端到端部署做好准备。

图2:网点转型三个步骤对网络的需求

第二阶段:网点服务化转型

如果说网点智能化改造是节流,那么网点服务化改造就是开源。通过场景化的服务来增加客户的到店里率,挖掘潜在的客户群,实现金融零售额的提高。这一阶段,网点需要一改当前标准化的模式,要下沉到社区,根据地域和周边人群的特性动态的定制网点提供的服务,并积极的响应变化,动态的调整服务内容。总行需要将业务和产品类型池化,网点的业务选择的决策下移到分行或者网点,允许网点灵活选择资源池中对应的业务和部署的时间段。通过这种灵活的部署方式,可以让网点保持业务的新颖性,持续的维持特定客户群的粘性。这一阶段的转型对网络的要求如下:

- 多维度的网络切片,释放网络能力:服务化的本质是贴近客户和灵活变化,因此未来网点的业务频繁变化是常态。运用IPv6+丰富的网络切片技术,可将网络变动的范围缩小到最小,对现有网络影响降到最低,并结合控制器实现业务的快速部署,同时业务级的切片可以防范横向网络攻击,提高网络的安全性,更好的应对网点物联网终端的接入带来的安全隐患。

- 随流质量检测(iFIT),助力业务快速排障:网点业务的差异化最终会带来“一点一策”的网络部署需求,不同类型业务对网络要求不一致,因此端到端的健康检测成为这个阶段的关键点,基于IPv6+的iFIT技术将逐渐进行常态化部署,让网络具备业务健康识别和快速排障能力。

- 业务模拟上线和业务级别的质量可视能力:业务高效率变化的需求对网络的稳定性提出了挑战,通过控制器的业务模拟能力,在部署前自动化的模拟验证正确性,确保业务准确上线;基于业务级切片和质量检测,可实现业务流的实时质量监控。

这一阶段的网络,需要综合考虑现网设备和控制器的能力,对于网点数量少,历史包袱轻的股份制和城/农商行,建议进行端到端的IPv6+部署;对于规模较大,历史包袱重的国有大行,建议采用两段式部署方式,通过骨干控制器单向调用分支控制器获取Binding SID的方式,在两个控制器实现协同,用最小的对接代价获得端到端可视化的能力。

第三阶段:网点融合化转型

网点服务化和智能化改造完成后,网点自身实现了“开源节流”,但是仍需要综合运用金融科技技术完成客户画像,才能最终实现贴身化服务和精准营销,实现收益最大化。而要完成客户的画像,单单依靠银行自身的大数据信息无法精确的完成,需要改变原来的封闭的思想,采用融合的心态拥抱共享经济,与主流的互联网应用APP共享客户信息。这一阶段的网络需求主要是全面运用金融科技的成果,实现业务的自动化部署,自动化运维,进一步提高服务效率,具体表现为:

- 业务自动化部署:通过引入超级控制器的方式拉通骨干和分行控制器,实现业务的端到端部署;通过云网端到端BuyOnDemand系统,实现网点自主选择总行微服务化的各类业务,并由控制器自动下发配置,实现无人工干预的自动化部署,提高变更效率。

- 网络随选和可预测:引入数字大脑,实现编控一体的随选网络,端到端的拉通云-网-边-端;通过跨行业AI知识库拉通,实现训练模型共享,完成网络的故障自愈,实现可预测网络。。

- 精准的客户识别能力:通过综合运用客户认证、生物识别和APN技术,甄别高价值客户,实现客户和应用维度的标识,做到全网设备的感知并提供差异化的保障,并综合服务链技术,实现基于业务的微服务化编程能力。

第三阶段的网络核心诉求,一方面是释放网络的可编程,通过基于意图来实现网络的业务的自动化变更,实现网点对业务的自主决策和自主部署,进一步提高业务变更的效率,另一方面,通过全方位的数据收集支持客户信息的共享,通过AI知识库和训练模型的共享实现网络状态的精准预测。

图3:网络转型三步走

综上所述,银行网点的转型即势在必行又任重道远,新华三基于自身对行业业务的理解,针对性的推出面向未来网点转型的三个不同阶段依托IPv6+技术推出递进式AD-WAN分支解决方案,分三个步骤地对承载网进行改造。第一阶段:采用三段式部署,最简化的网络改动,通过骨干和分行分离的架构独立建造SDN网络,最大化的释放SDN的自动化运维能力的同时减少异厂家对接带来的部署难度;第二阶段,采用两段式部署,有限的骨干和控制器对接简化端到端的配置,同时部署随流检测来简化排障;第三阶段通过引入编排器实现端到端的部署,彻底释放IPv6+的可编程性,可视化运维和应用感知能力。通过递进式推进,逐步释放IPv6+的强大能力,助力银行分支网点的转型。

95

95

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言