本文基于Biddle模型分析了2003-2022年中国上市公司的投资效率数据,提供了计算方法、数据清洗说明、模型应用以及参考文献。数据可用于学术研究,可用于发表高质量论文。

本文基于Biddle模型分析了2003-2022年中国上市公司的投资效率数据,提供了计算方法、数据清洗说明、模型应用以及参考文献。数据可用于学术研究,可用于发表高质量论文。

上市公司投资效率数据至2022(Biddle模型)

(包括最终数据、原始数据及

构造说明)

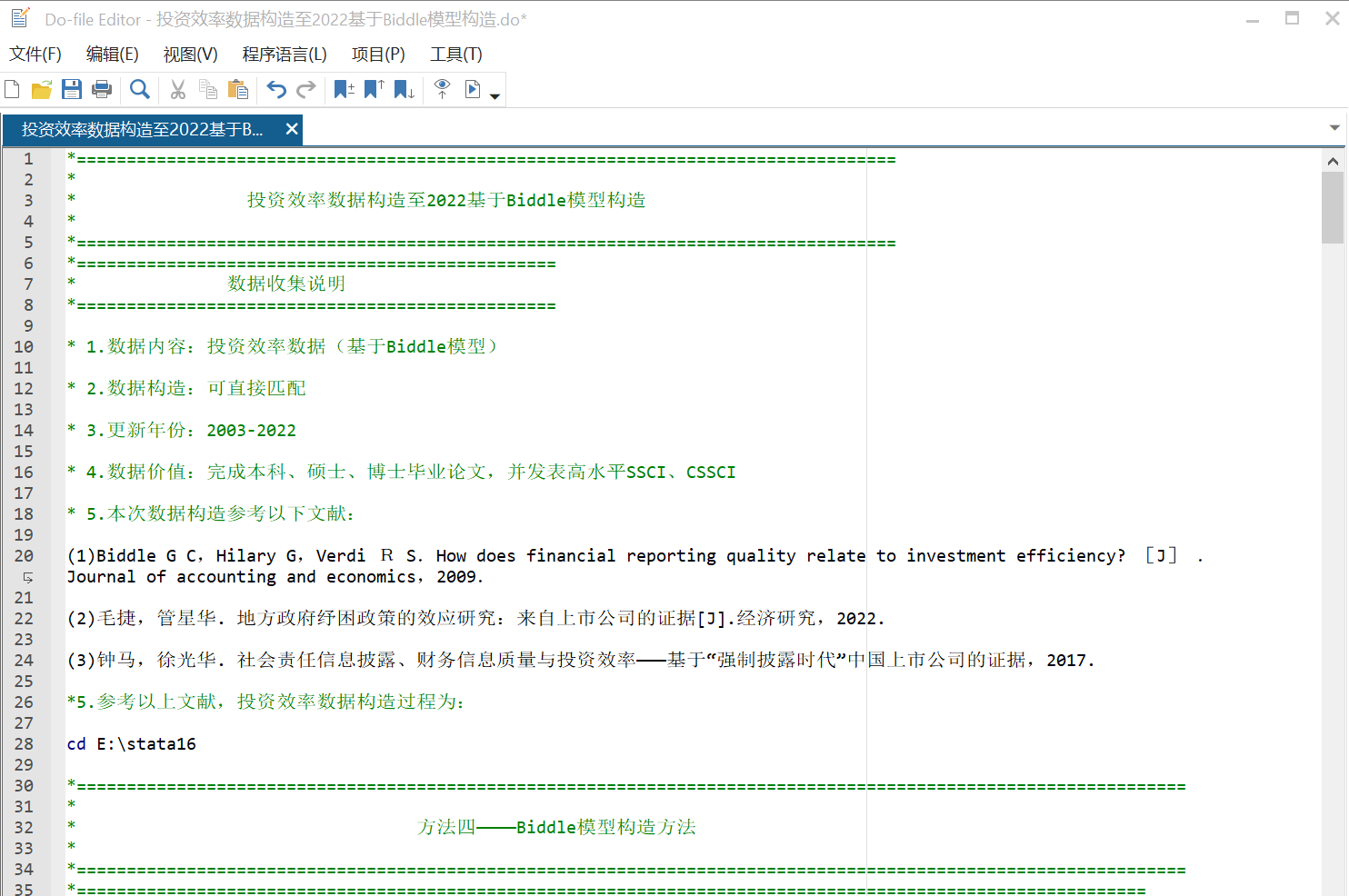

参考Biddle(2009)、毛捷和管星华(2022)等学者,构

造了度量上市公司投资效率的指标,关于投资效率数据构造,已有文献共有五种构造方法,

本帖是其中方法之一(其他四种见本空间https://bbs.pinggu.org

/home.php?mod=space&uid=10611422,学术资料中),

即基于Biddle模型计算,以下附件含有最终的计算结果、原始数据及计算过程(具体

计算公式及数据构造说明详见下文),具体说明及示例如下:

数据构造说明(必读)

1.数据内容:上市公司投资效率

2.样本区间:2003-2022(由于202

2年年报部分上市公司还未完全披露,因此该帖子附件2022年数据有少部分缺失,特此

说明)

4.数据价值:可以作为主变量或者机制变量发表高水平SSCI、CSSCI

等论文,完成本硕博毕业论文

5.关于样本数据清洗:参考已有顶刊文献,清洗工作如

下:

(1)剔除上市以前的数据;

(2)剔除金融行业;

(3)剔除已退市数据;

(4)剔

除ST、PT数据;

(5)剔除基础数据缺失值

6.关于样本缺失值:有用户能看到本

附件的数据有少量缺失值,这是公司披露的原因,论文中都会写剔除基础数据缺失的样本,

因此,本样本缺失值不会对数据质量产生影响。

7.使用的具体模型:

图1Bi

ddle模型

【模型解释】基于Biddle模型进行构造,其中,因变量Inv

的定义与Richardson模型中的Inv一致,表示投资支出;SalesGro

wth是销售收入从t-1年到t年变化的百分比。通过对以上模型进行分年度

分行业估计,并要求每年每个行业的观测值数大于等于20,回归估计得到的残差绝对值作

为投资效率的衡量指标(Inveffi_Biddle模型)(具体定义在附件中有

详细解释)。

8.参考文献:

(1)BiddleGC,HilaryG,

VerdiRS.Howdoesfinancialreportingq

ualityrelatetoinvestmentefficiency?

[J].Journalofaccountingandeconomic

s,2009.

(2)毛捷,管星华.地方政府纾困政策的效应研究:来自上市公司

的证据[J].经济研究,202

2.

(3)钟马,徐光华.社会责任信息披露、财

务信息质量与投资效率———基于“强制披露时代”中国上市公司的证据,201

7.

9.其他说明:大家下载之前认真阅读帖子说明,附件中包括的内容及数据构造方法,以免

下载错误~

10.数据打开方式:使用STATA17打开本附件数据。

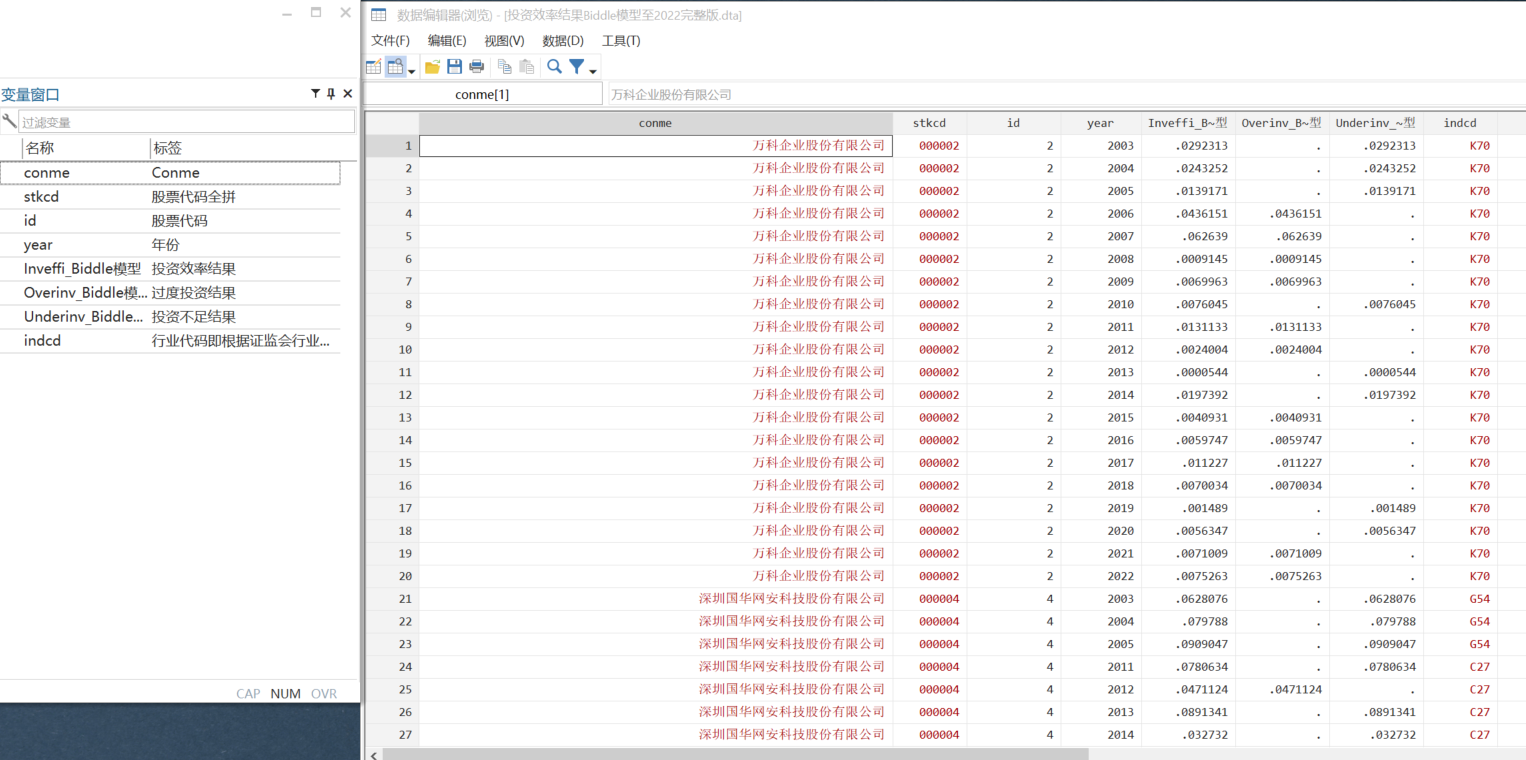

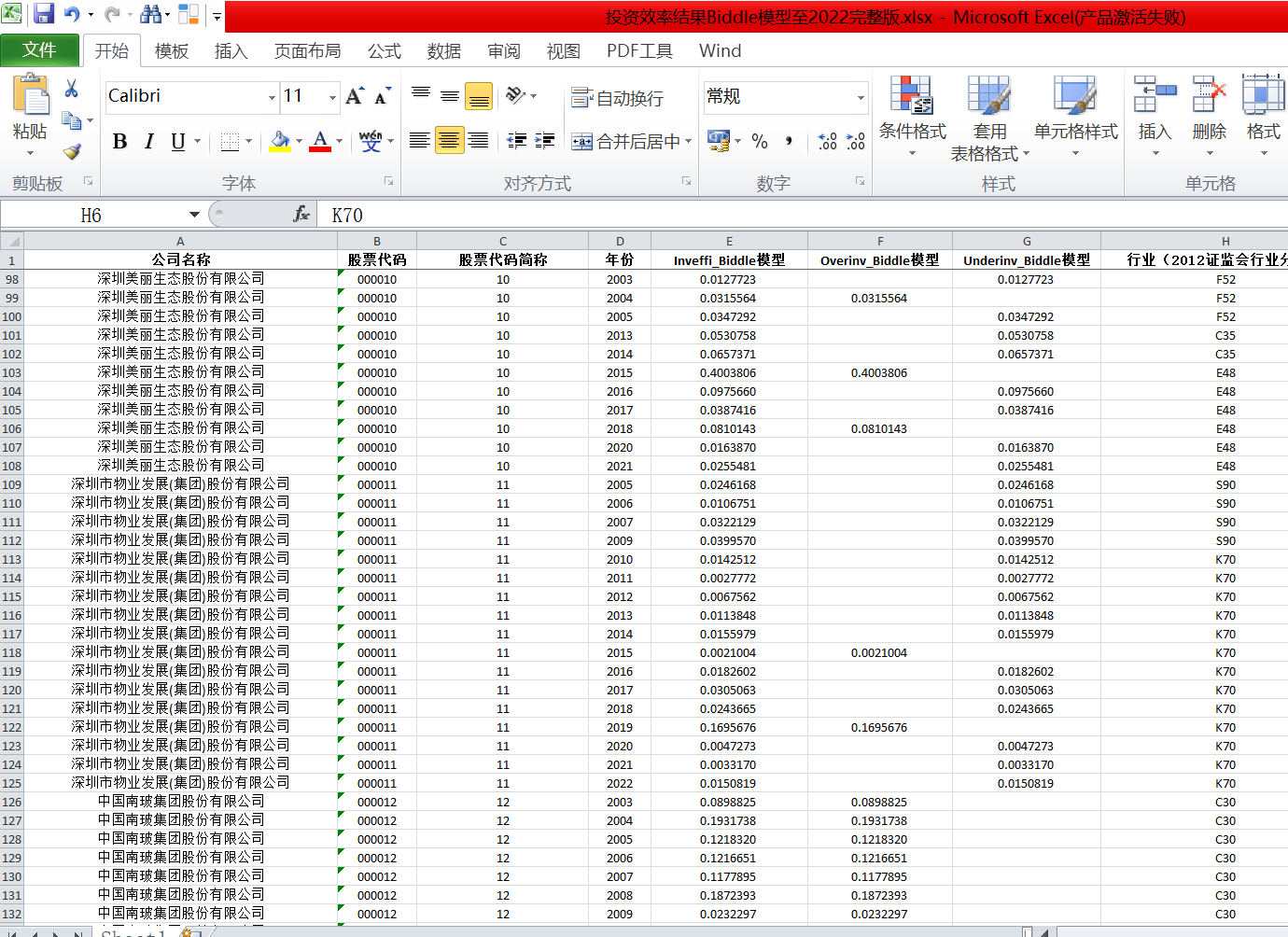

图1

附件示例图

图2最终数据示例图1

图3最终数据示例图

图4描述性统

计

图5DO文档示例图

下载链接:https://download.csdn.net/download/weixin_45892228/89102939

点击下载:【重磅】上市公司投资效率数据至2022,基于Biddle模型,可直接匹配!!(方法之四)

点击下载:【重磅】上市公司投资效率数据至2022,基于Biddle模型,可直接匹配!!(方法之四)

3450

3450

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言