避税活动/避税程度/税收规避

持续更新,后续关注我后免费获取更新版本

不管什么

时候毕业或者发期刊用到,都能用到最新的数据

【原创整理,严禁转载,转载必究】

参考文献

[1]叶康涛,刘行.公司避税活动与内部代理成本[J].金融研

究,2014(09):158-17

6.

[2]张玲,朱婷婷.税收征管、企业避税与

企业投资效率[J].审计与经济研究,2015,30(02):83-9

2.

[3]

曹越,孙丽,醋卫华.客户集中度、内部控制质量与公司税收规避[J].审计研究,20

18(01):120-12

8.

[4]李昊洋,程小可,姚立杰.机构投资者调研抑制

了公司避税行为吗?——基于信息披露水平中介效应的分析[J].会计研究,2018(

09):56-6

3.

计算说明

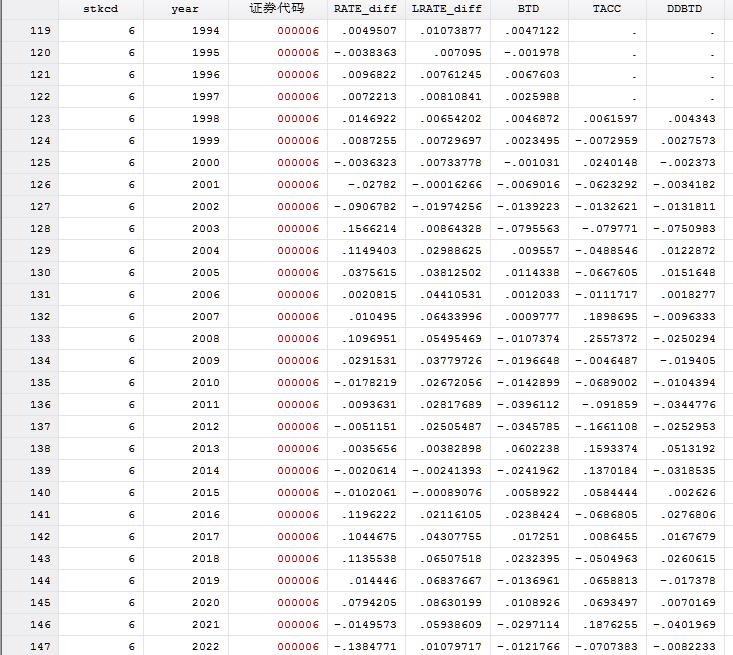

指标1:名义所得税率减去实际所得税率的差额

RATE_diff使用名义所得税率减去实际所得税率的差额(RATB_dff)来反

映企业避税程度。该差额越高,则企业避税程度越高。

指标2:RATE_diff

的5年滚动均值

Dyrengetal.(2003)认为,因为存在税收返还以

及企业和税收征管部门的税务纠纷可能会持续好几年,所以仅仅使用当期的实际税率衡量企

业避税并不怡当。为此,Dyrengetal.(2008)提出使用多期实际税

率的平均值来刻画企业避税。借鉴这一思想,我们还采用了“名义所得税率与实际税率之差

”的五年平均值(第t-4年至第t年)(LRATE_diff)来衡量企业的避税程

度。

指标3:会计——税收差异(BTD)

具体而言,BTD等于(税前会计利润

一应纳税所得额)/期末总资产。应纳税所得额=当期所得税费用/名义所得税率。BTD

越大,意味着会计利润与应纳税所得额的差异越大,从而企业越有可能从事避税活动。

指标4:扣除应计利润影响之后的会计——税收差异(DDBTD)

TACC为总

应计利润,等于(净利润一经营活动产生的净现金流)/总资产。DDBTD=μi+εi

,代表BTD中不能被应计利润解释的那一部分。

数据说明

样本选择:

全部A股1994-2022年数据

包含两个版本:一份未剔除、一份剔除金融和ST

、*ST或PT

注:提供了剔除所需数据和剔除代码,若无需做该项剔除处理,自行删

除相关代码重新运行即可

行业参照证监会2012年行业分类标准,制造业用二级行业

分类,其他用一级分类来计算

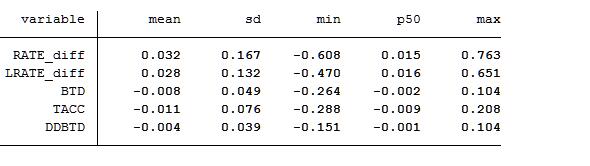

并对连续型变量进行了1%和99%分位数的缩尾处理

每个压缩包都附有初始数据,计算代码,参考文献和最终数据

赠送超值上市基本

信息:证券代码、统计截止日期、上市公司ID、证券简称、ABH股交叉码、行业名称、

行业代码、中文全称、公司成立日期、首次上市日期、法人代表、注册资本、公司网址、经

营范围、主营业务、上市状态、注册具体地址、注册地址所属省份、注册地址所属城市、注

册地经度(E)、注册地纬度(N)、公司办公地址、办公地址经度、办公地址纬度、办公

地址邮政编码等。

数据截图

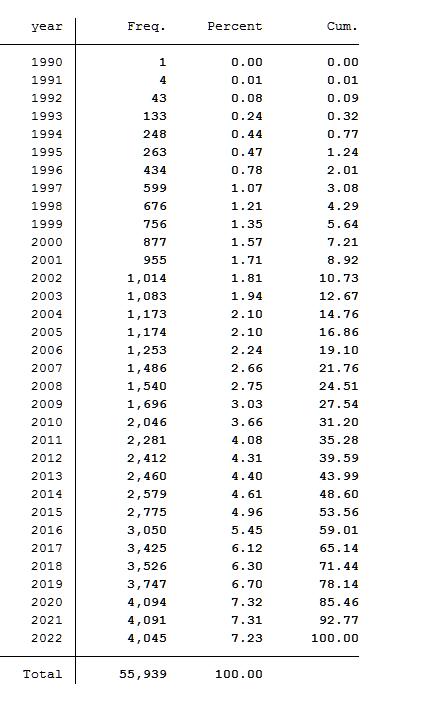

分年份数据量统计

缩尾后的描述性统计

下载链接:https://download.csdn.net/download/weixin_45892228/89115759

点击下载:1990-2022年上市企业避税活动/避税程度/税收规避指标包含原始数据和构造过程Stata代码

点击下载:1990-2022年上市企业避税活动/避税程度/税收规避指标包含原始数据和构造过程Stata代码

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言