写在前面

本节主要介绍了线性回归原理以及它的可行性,最后与前面学过的线性分类进行了对比分析。

1. 线性回归问题

∙

\bullet

∙ 引入:我们假设现在有些用户已经申请到了信用卡,但是银行决定给他们发放多少钱。此时返回的结果就是一个实数区间。

∙

\bullet

∙ 实现:

▹ \triangleright ▹ 现在我们有用户的信息,包括以下内容:年龄、年收入、工作年龄、当前负债。

▹ \triangleright ▹ 我们还是像(二)中感知机模型提到的一样,为每一个维度分配一个权重,然后求得总和,最后在减去一个偏差(阈值)。为了优化,把这个偏差放到了第0维度。(具体实现看机器学习基石二中第一块内容)

所以当有d个维度时,自变量

x

=

(

x

0

,

x

1

,

.

.

.

x

d

)

x=(x_{0},x_{1},...x_{d})

x=(x0,x1,...xd),返回值

y

≈

∑

i

=

0

d

w

i

x

i

y≈\sum_{i=0}^{d}w_{i}x_{i}

y≈i=0∑dwixi

线性回归假设:

h

(

x

)

=

w

T

x

h(x)=w^{T}x

h(x)=wTx

(它很像感知机模型,但是感知机模型最终求的是符号)

▹

\triangleright

▹ 当

x

x

x 只有一个维度或者两个维度时,做出来的直线如下:

对于一维、二维的

x

x

x 来说,线性回归最终要找到的就是误差最小的直线以及平面。每个点到直线或者平面的竖直距离就是该点的误差。

▹

\triangleright

▹ 计算误差的方法:最小二乘法。我们求解误差的平方和对应的权重,对于单点来说就是:

e

r

r

(

y

^

,

y

)

=

(

y

^

−

y

)

2

err(\hat{y},y )=(\hat{y}-y)^{2}

err(y^,y)=(y^−y)2

对于样本数据来说,计算方法为(选择对应误差最小的一组权重值):

E

i

n

(

w

)

=

1

N

∑

n

=

1

N

(

w

T

x

n

−

y

n

)

2

E_{in}(w)=\frac{1}{N} \sum_{n=1}^{N}(w^{T}x_{n}-y_{n})^{2}

Ein(w)=N1n=1∑N(wTxn−yn)2

对于整体数据来说,计算方法为(整体数据对应的误差结果):

E

o

u

t

(

w

)

=

ε

(

x

,

y

)

∼

P

(

w

T

x

−

y

)

2

E_{out}(w)= \underset{(x,y)\sim P}{\varepsilon} (w^{T}x-y)^{2}

Eout(w)=(x,y)∼Pε(wTx−y)2

我们接下来需要实现的就是如何找到较小的 E i n ( w ) E_{in}(w) Ein(w)。

2. 求解最小的 E i n ( w ) E_{in}(w) Ein(w) 对应的 w w w

∙

\bullet

∙上面我们已经得到了

E

i

n

(

w

)

E_{in}(w)

Ein(w) 的计算方法,接着我们对其进行转换:

E

i

n

(

w

)

=

1

N

∑

n

=

1

N

(

w

T

x

n

−

y

n

)

2

=

1

N

∑

n

=

1

N

(

x

n

T

w

−

y

n

)

2

=

1

N

∥

x

1

T

w

−

y

1

x

2

T

w

−

y

2

.

.

.

x

n

T

w

−

y

n

∥

2

=

1

N

∥

[

−

x

1

T

−

−

x

2

T

−

−

.

.

.

−

−

x

N

T

−

]

w

−

[

y

1

y

2

.

.

.

y

N

]

∥

2

=

1

N

∥

X

⏟

N

×

d

+

1

w

⏟

d

+

1

×

1

−

y

⏟

N

×

1

∥

\begin{matrix} E_{in}(w)&= &\frac{1}{N} \sum_{n=1}^{N}(w^{T}x_{n}-y_{n})^{2}= &\frac{1}{N} \sum_{n=1}^{N}(x_{n}^{T}w-y_{n})^{2} \\ & = & \frac{1}{N}\begin{Vmatrix} x_{1}^{T}w-y_{1} \\ x_{2}^{T}w-y_{2}\\ ...\\ x_{n}^{T}w-y_{n} \end{Vmatrix}^{2} & \\ & = &\frac{1}{N}\begin{Vmatrix} \begin{bmatrix} -& x_{1}^{T} & -\\ -& x_{2}^{T} & - \\ -& ... & -\\ -& x_{N}^{T} & - \end{bmatrix}w-\begin{bmatrix} y_{1}\\ y_{2} \\ ...\\ y_{N} \end{bmatrix} \end{Vmatrix}^{2} & \\ & = & \frac{1}{N}\left \| \underset{N×d+1}{\underbrace{X} } \underset{d+1×1}{\underbrace{w} } -\underset{N×1}{\underbrace{y} } \right \| & \end{matrix}

Ein(w)====N1∑n=1N(wTxn−yn)2=N1∥∥∥∥∥∥∥∥x1Tw−y1x2Tw−y2...xnTw−yn∥∥∥∥∥∥∥∥2N1∥∥∥∥∥∥∥∥⎣⎢⎢⎡−−−−x1Tx2T...xNT−−−−⎦⎥⎥⎤w−⎣⎢⎢⎡y1y2...yN⎦⎥⎥⎤∥∥∥∥∥∥∥∥2N1∥∥∥∥∥∥N×d+1

Xd+1×1

w−N×1

y∥∥∥∥∥∥N1∑n=1N(xnTw−yn)2

我们将其展开为矩阵形式,最后得到的表达式中有矩阵 X X X,它是样本数据矩阵,它有 N N N 个样本数据,每个样本数据有 d d d 维,再加上第0维,一共 d + 1 d+1 d+1 维;向量 w w w 为权重向量,本来是 d d d 维,再加上第0维,一共 d + 1 d+1 d+1 维;向量 y y y 为线性回归直线上对应的值,为 N N N 行1列。

∙

\bullet

∙ 那么先在要求的就是:

m

i

n

w

E

i

n

(

w

)

=

1

N

∥

X

w

−

y

∥

2

\underset{w}{min} \ E_{in}(w)=\frac{1}{N} \left \| Xw-y\right \|^{2}

wmin Ein(w)=N1∥Xw−y∥2

其中矩阵

X

X

X 和向量

y

y

y 都是已知的,那么我们现在做出

w

w

w 与

E

i

n

(

w

)

E_{in}(w)

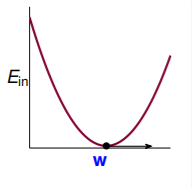

Ein(w) 的坐标图:

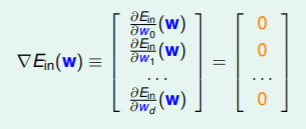

我们要寻找

w

w

w 的值,使得

E

i

n

E_{in}

Ein 的函数值最小,表现在梯度为0上。

∙

\bullet

∙ 将上式展开可得:

E

i

n

(

w

)

=

1

N

(

w

T

X

T

X

⏟

A

w

−

2

w

T

X

T

y

⏟

b

+

y

T

y

⏟

c

)

E_{in}(w)=\frac{1}{N}(w^{T} \underset{A}{\underbrace{X^{T}X}}w-2w^{T} \underset{b}{\underbrace{X^{T}y}}+\underset{c}{\underbrace{y^{T}y}})

Ein(w)=N1(wTA

XTXw−2wTb

XTy+c

yTy)

它的梯度为:

∇

E

i

n

(

w

)

=

2

N

(

X

T

X

w

−

X

T

y

)

\nabla E_{in}(w)=\frac{2}{N}(X^{T}Xw-X^{T}y)

∇Ein(w)=N2(XTXw−XTy)

令偏导等于0,可以得到解为(最终权重向量):

w

L

I

N

=

(

X

T

X

)

−

1

X

T

y

w_{LIN}=(X^{T}X)^{-1}X^{T}y

wLIN=(XTX)−1XTy

我们把

(

X

T

X

)

−

1

X

T

(X^{T}X)^{-1}X^{T}

(XTX)−1XT 叫做伪逆矩阵(pseudo-inverse),记作

X

†

X^{\dagger}

X†,所以有:

w

L

I

N

=

X

†

y

w_{LIN}=X^{\dagger}y

wLIN=X†y

当

N

N

N 远大于

d

+

1

d+1

d+1时,可以求得伪逆矩阵。当我们得到

w

L

I

N

w_{LIN}

wLIN 以后,那么线性回归直线就为:

y

^

=

w

L

I

N

T

x

n

=

X

X

†

y

\hat{y}=w_{LIN}^{T}x_{n}=XX^{\dagger}y

y^=wLINTxn=XX†y

3. 泛化问题

∙ \bullet ∙ 通过上面推出来的公式我们可以直接得到 w L I N w_{LIN} wLIN,感觉就没有机器自己学习进步的过程,那么是不是就以为着此类方法不属于机器学习呢?

其实在实现的过程中也对 E i n E_{in} Ein 和 E o u t E_{out} Eout 进行了最小化的求解,从结果来看,确实属于机器学习。

∙

\bullet

∙ 下面通过一种方法来证明线性回归可以得到较好的

E

i

n

E_{in}

Ein 和

E

o

u

t

E_{out}

Eout。

E

i

n

(

w

L

I

N

)

=

1

N

∥

y

−

y

^

∥

2

=

1

N

∥

y

−

X

X

†

y

∥

2

=

1

N

∥

(

I

−

X

X

†

)

y

∥

E_{in}(w_{LIN}) = \frac{1}{N} \left \| y-\hat{y} \right \|^{2} = \frac{1}{N}\left \| y-XX^{\dagger}y \right \|^{2} =\frac{1}{N} \left \| (I-XX^{\dagger})y \right \|

Ein(wLIN)=N1∥y−y^∥2=N1∥∥y−XX†y∥∥2=N1∥∥(I−XX†)y∥∥

我们把

X

X

†

XX^{\dagger}

XX† 叫做帽子矩阵(hat matrix)

H

H

H,下面具体来具体

H

H

H 的具体含义(在N维实例中):

▹

\triangleright

▹

y

^

=

X

w

L

I

N

\hat{y}=Xw_{LIN}

y^=XwLIN 位于

d

+

1

d+1

d+1 维平面的一条直线。

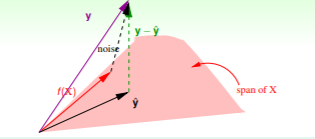

▹ \triangleright ▹ 那么 y − y ^ y-\hat{y} y−y^ 就是将y向量投影在 y ^ \hat{y} y^ 平面时结果最小。

▹ \triangleright ▹ 机器学习就是想找到最接近y的直线 y ^ \hat{y} y^。记录 t r a c e ( I − H ) = N − ( d + 1 ) trace(I-H)=N-(d+1) trace(I−H)=N−(d+1), t r a c e ( I − H ) trace(I-H) trace(I−H) 为 I − H I-H I−H 的迹。

当存在 n o i s e noise noise 时,发生改变:

E

i

n

(

)

w

L

I

N

=

1

N

∥

(

I

−

H

)

n

o

i

s

e

∥

2

=

1

N

(

N

−

(

d

+

1

)

)

∥

n

o

i

s

e

∥

2

E_{in}()w_{LIN}=\frac{1}{N} \left \| (I-H)noise \right \|^{2}=\frac{1}{N}(N-(d+1))\left \| noise \right \|^{2}

Ein()wLIN=N1∥(I−H)noise∥2=N1(N−(d+1))∥noise∥2

最后可以分别求得

E

i

n

ˉ

\bar{E_{in}}

Einˉ 和

E

o

u

t

ˉ

\bar{E_{out}}

Eoutˉ:

E

i

n

ˉ

=

n

o

i

s

e

l

e

v

e

l

⋅

(

1

−

d

+

1

N

)

\bar{E_{in}}=noise \ level \cdot (1-\frac{d+1}{N})

Einˉ=noise level⋅(1−Nd+1)

E

o

u

t

ˉ

=

n

o

i

s

e

l

e

v

e

l

⋅

(

1

+

d

+

1

N

)

\bar{E_{out}}=noise \ level \cdot (1+\frac{d+1}{N})

Eoutˉ=noise level⋅(1+Nd+1)

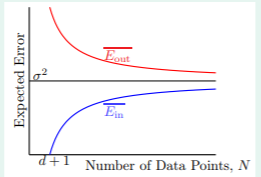

将它们画出来如下:

其中

σ

2

\sigma ^{2}

σ2 就是

n

o

i

s

e

l

e

v

e

l

noise \ level

noise level,当

N

N

N 趋于无穷大时,我们可以看到

E

i

n

ˉ

\bar{E_{in}}

Einˉ 和

E

o

u

t

ˉ

\bar{E_{out}}

Eoutˉ 逐渐接近

n

o

i

s

e

l

e

v

e

l

noise \ level

noise level,也证明了这种方式时可以进行机器学习的。

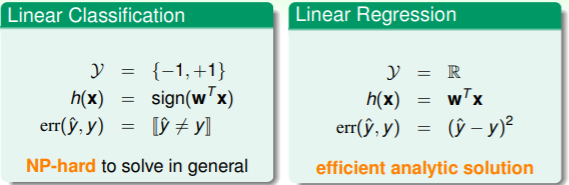

4. 与线性分类的对比

可以发现它们的结果

y

y

y 定义域不同,线性分类只能为-1或+1,线性回归为整个实数域;

h

(

x

)

h(x)

h(x) 也不同,线性分类只要符号,线性回归需要具体的值;它们计算误差的方法也不同。

下面给出了两种错误的比较:

可以发现无论在什么情况下,线性分类的误差都不大于线性回归的误差。而且线性回归的方法同样也可以求解线性分类的问题。

6268

6268

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言