本文通过获取2019年至2022年的股票交易数据,利用KDJ指标计算金死叉,并验证金叉后的市场表现。通过数据分析,提供不同时间段内的平均涨幅及分布情况。

本文通过获取2019年至2022年的股票交易数据,利用KDJ指标计算金死叉,并验证金叉后的市场表现。通过数据分析,提供不同时间段内的平均涨幅及分布情况。

目录

写在开始

疫情三年,记得2019年的春节前,以为疫情很快就会过去,3年后我还是这么认为,尽管我已经阳了。一边咳嗽,一边用哆嗦的手敲键盘。希望,未来的我,回想起来,会说,你不负韶华;劳资现在想说的是,我TM正在苦海里玩尿泥呢。

正好感觉现在是疫情的尾声,期望美好 的未来,经济形势一片大好,所以现在就是一个转个点。希望会是一片艳阳天。

书归正传,根据之前坑得只剩内裤的同志交待,他熟读KDJ、MACD、RSI、CCI、MFI等等技术指标,就是每个指标都是一个坑钱小技巧。

为了验证这些指标的靠谱度,我决定撸一把测试下,看看究竟是坑钱小技巧,还是这家伙的裤腰带太松。

先获取,在计算,最后验证。

获取股票交易信息

下载安装

方式1:pip install baostock

使用国内源安装:

pip install baostock -i https://pypi.tuna.tsinghua.edu.cn/simple/ --trusted-host pypi.tuna.tsinghua.edu.cn

方式2:访问 baostock · PyPI 下载安装

python setup.py install或pip install xxx.whl

注意:程序运行时,文件名、文件夹名不能是baostock。

获取2019年至今每日交易数据

简单讲解下,我的思路:遍历股票代码,读取每日的交易数据,因为需要经常用到这些股票日线数据,所以我存在了本地的sqlite数据库。

import sqlite3

import baostock as bs

import pandas as pd

'''

参数名称 参数描述 说明

date 交易所行情日期 格式:YYYY-MM-DD

code 证券代码 格式:sh.600000。sh:上海,sz:深圳

open 今开盘价格 精度:小数点后4位;单位:人民币元

high 最高价 精度:小数点后4位;单位:人民币元

low 最低价 精度:小数点后4位;单位:人民币元

close 今收盘价 精度:小数点后4位;单位:人民币元

preclose 昨日收盘价 精度:小数点后4位;单位:人民币元

volume 成交数量 单位:股

amount 成交金额 精度:小数点后4位;单位:人民币元

adjustflag 复权状态 不复权、前复权、后复权

turn 换手率 精度:小数点后6位;单位:%

tradestatus 交易状态 1:正常交易 0:停牌

pctChg 涨跌幅(百分比) 精度:小数点后6位

peTTM 滚动市盈率 精度:小数点后6位

psTTM 滚动市销率 精度:小数点后6位

pcfNcfTTM 滚动市现率 精度:小数点后6位

pbMRQ 市净率 精度:小数点后6位

isST 是否ST 1是,0否

'''

def 提取数据(gpdm):

#### 获取历史K线数据 ####

# 详细指标参数,参见“历史行情指标参数”章节

rs = bs.query_history_k_data_plus(gpdm,

"date,code,open,high,low,close,preclose,volume,amount,adjustflag,turn,tradestatus,pctChg,peTTM,pbMRQ,psTTM,pcfNcfTTM,isST",

start_date='2019-01-01', end_date='2022-12-23',

frequency="d", adjustflag="3") # frequency="d"取日k线,adjustflag="3"默认不复权

#### 打印结果集 ####

data_list = []

while (rs.error_code == '0') & rs.next():

# 获取一条记录,将记录合并在一起

data_list.append(rs.get_row_data())

result = pd.DataFrame(data_list, columns=rs.fields)

return result

def 获取code():

conn = sqlite3.connect(r"D:\sqlite3\2022.db")

con = conn.cursor()

conn.commit()

#stock_basic 为存储的股票信息,不考虑科创版和北交所

sql = "SELECT code FROM stock_basic WHERE type = 1 and status =1 and code " \

"NOT like 'sz.3%' and code NOT like 'sh.68%' "

df1 = pd.read_sql(sql=sql, con=conn)

conn.close()

return df1

if __name__ == '__main__':

#### 登陆系统 ####

lg = bs.login()

conn = sqlite3.connect(r"D:\sqlite3\2022.db")

con = conn.cursor()

data = pd.DataFrame()

for row in 获取code().itertuples():

# 通过getattr(row, ‘name')获取元素

code = getattr(row, 'code')

i = getattr(row,'Index')

print(i)

df= 提取数据(code)

data = pd.concat([data, df])

print(df)

data.to_sql(name='alldata', con=conn, if_exists='append', index=False)

####登出系统 ####

bs.logout()

计算KDJ的金死叉

KDJ的计算说明,来百度百科KDJ指标_百度百科

KDJ的计算比较复杂,首先要选择周期(n日、n周等),再计算当天的未成熟随机值(即RSV值),然后再计算K值、D值、J值等。

(1) RSV的计算公式为:

公式中,

C为当天的收盘价;

Ln为之前n日内的最低价;

Hn为之前n日内的最高价。

(2) 某一天的K值=2/3×前一日K值+1/3×当日RSV,即

Ki和RSVi分别表示某一天当天的K值和RSV值;

Ki-1表示前一天的K值,若无前一天的K值,则用50来代替。

(3) 某一天当天的D值=2/3×前一日D值+1/3×当日K值,即

Di和Ki分别表示当天的D值和K值;

Di-1表示前一天的D值,若无前一天的D值,则用50来代替。

(4) J值=3×当日K值-2×当日D值,即

例:手中有某只股票30日的数据,以9日为周期,想计算第9天的KDJ值,计算方法为

(1) 先计算第9天当天的RSV值:

RSV = (C−L) ÷ (H−L) × 100

公式中

C为第9天当天的收盘价;

L为从第1天到第9天这9天内的最低价;

H为从第1天到第9天这9天内的最高价。

(2) 计算第9天的K值:

K值=2/3×第8日K值+1/3×第9日RSV

第8日K值用50代替

(3) 计算第9天的D值:

D值=2/3×第8日D值+1/3×第9日K值

第8日D值用50代替

(4) 计算第9天的J值:

J值=3×第9日K值-2×第9日D值

(5) 有了第9天的K值和D值,则可以进一步计算第10天的K值、D值和J值,再用第10天的K值和D值计算出第11天的K值、D值和J值,以此类推。

KDJ 的计算代码源自:好文章 - www.baostock.com,感谢其分享

思路为:遍历股票code,计算每只股票的金死叉日期,存入本地sqlite

代码如下

import sqlite3

import pandas as pd

def 计算KDJ(code, ypj):

df_status = ypj.loc[ypj['code'] == code]

low = df_status['low'].astype(float)

del df_status['low']

df_status.insert(0, 'low', low)

high = df_status['high'].astype(float)

del df_status['high']

df_status.insert(0, 'high', high)

close = df_status['close'].astype(float)

del df_status['close']

df_status.insert(0, 'close', close)

# 计算KDJ指标,前9个数据为空

low_list = df_status['low'].rolling(window=9).min()

high_list = df_status['high'].rolling(window=9).max()

rsv = (df_status['close'] - low_list) / (high_list - low_list) * 100

df_data = pd.DataFrame()

df_data['K'] = rsv.ewm(com=2).mean()

df_data['D'] = df_data['K'].ewm(com=2).mean()

df_data['J'] = 3 * df_data['K'] - 2 * df_data['D']

df_data.index = df_status['date'].values

df_data.index.name = 'date'

# 删除空数据

df_data = df_data.dropna()

# 计算KDJ指标金叉、死叉情况

df_data['KDJ_金叉死叉'] = ''

kdj_position = df_data['K'] > df_data['D']

df_data.loc[kdj_position[(kdj_position == True) &

(kdj_position.shift() == False)].index, 'KDJ_金叉死叉'] = '金叉'

df_data.loc[kdj_position[(kdj_position == False) &

(kdj_position.shift() == True)].index, 'KDJ_金叉死叉'] = '死叉'

# df_data.plot(title='KDJ')

df_data['code'] = code

df_data = df_data[(df_data['KDJ_金叉死叉'] == '金叉')]

# plt.show()

return (df_data)

def 写入数据库验证(name, df):

conn = sqlite3.connect(r"D:\sqlite3\2022.db")

con = conn.cursor()

df.to_sql(name=name, con=conn, if_exists='replace')

# 关闭链接

conn.close()

def 遍历code():

# 连接数据库

conn = sqlite3.connect(r"D:\sqlite3\2022.db")

con = conn.cursor()

conn.commit()

# 获取数据库的股票日线

data_sql = "select date,code,open,close,low,high,volume from alldata " \

"where date >'2020-01-01' and tradestatus = 1 ORDER BY date"

data_df = pd.read_sql(sql=data_sql, con=conn, coerce_float=True)

# 获取数据库的股票代码

code_sql = "SELECT code FROM stock_basic WHERE type = 1 and status =1 and code " \

"NOT like 'sz.3%' and code NOT like 'sh.68%' "

code_df = pd.read_sql(sql=code_sql, con=conn)

datay = pd.DataFrame()

for row in code_df.itertuples():

# 通过getattr(row, ‘name')获取元素

code = getattr(row, 'code')

i = getattr(row, 'Index')

print(i)

datay = pd.concat([datay, 计算KDJ(code, data_df)])

写入数据库验证('KDj', datay)

if __name__ == '__main__':

遍历code()

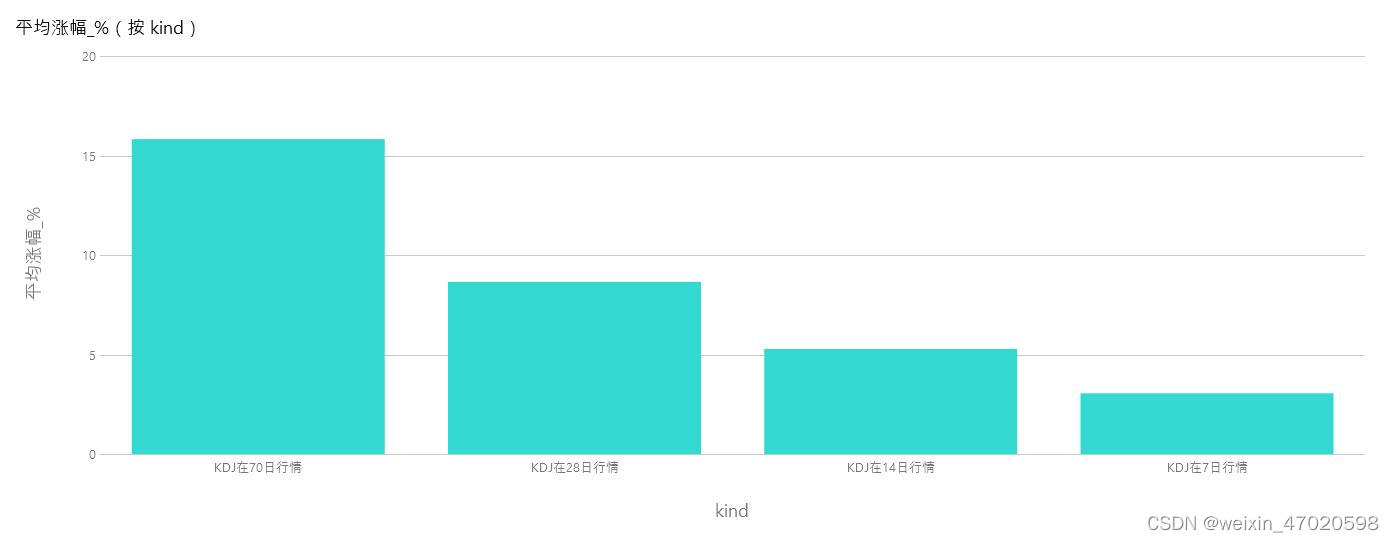

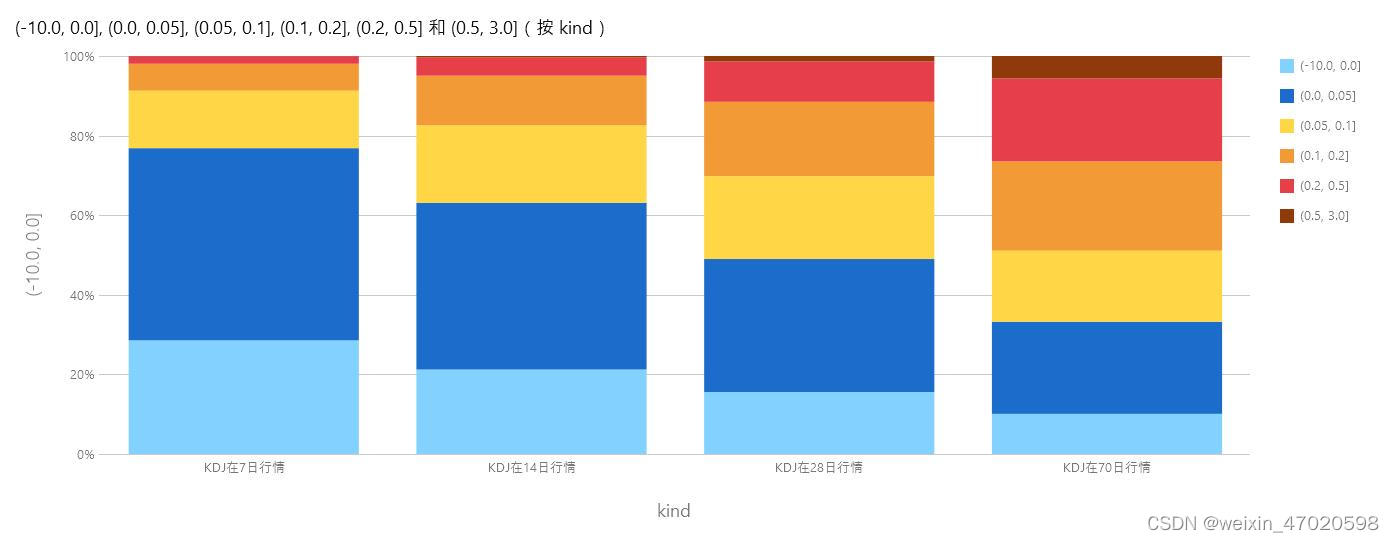

验证KDJ金叉后7天、14天、28天、70天、90天的行情

根据KDJ的日期及股票代码,获取其金叉日期后7-90天的最高收盘价格,然后 求出平均涨幅,再根据涨幅区间[-10, 0, 0.05, 0.1, 0.2, 0.5, 3],进行拆箱,统计相应涨幅的所占权重。

后附验证结果。

# 链接数据库

import sqlite3

import pandas as pd

def main(yzh_kind,days):

conn = sqlite3.connect(r"D:\sqlite3\2022.db")

con = conn.cursor()

sql = "SELECT a.code,a.date ksrq,date( a.date, '+{} days' ) jsrq," \

"b.date today,a.close close_min,b.close FROM 验证 a,alldata b " \

"WHERE a.code = b.code AND b.date > a.date AND b.date <= jsrq".format(str(days))

data = pd.read_sql(sql=sql, con=conn)

data['涨幅'] = round(((data['close'].astype("float") / data['close_min'].astype("float")) - 1), 3)

max1 = pd.DataFrame(data.groupby(['code', 'ksrq', 'close_min'], as_index=False)['涨幅'].max())#聚合求涨幅

#data.to_csv(str(days) + 'ererere.csv',encoding='gbk')

# 分箱

xz = [-10, 0, 0.05, 0.1, 0.2, 0.5, 3]

gl = pd.cut(max1['涨幅'], xz)

aa = pd.value_counts(gl)

zb = (100 * aa / aa.sum()).round(2)

df = pd.DataFrame([aa, zb])

df['kind'] = yzh_kind

df.set_axis(['数量','幅度_%'],axis = 0,inplace=True)

df['days'] = days

df['平均涨幅_%']= round(max1['涨幅'].astype("float") .mean(axis=0)*100,2)

pd.set_option('display.max_columns',None)

print(df)

print(20 * "-·-·")

df.to_sql(name='验证结果', con=conn, if_exists='append', index=True)

conn.close()

return df

if __name__ == '__main__':

for days in (7,14,28,70,98):

print("{}天内行情如下:".format(str(days)))

yanzheng_kind = 'KDJ 在{}日行情'.format(str(days))

main(yanzheng_kind,days)

#close_min2年至今最低值的3%以内、3天内连涨、在14日内的行情

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言