参数估计——《概率论及其数理统计》第七章学习报告(点估计)

前言

拖更了好久了,最近一直在忙别的科目,emmm改在期末前做一下第七章的学习报告。

因为教学的设置原因,这次只做了第七章参数估计中的点估计,后续如果有机会会出一期完整版。

教程和之前一样,浙大第四版+第五版。

MindMap

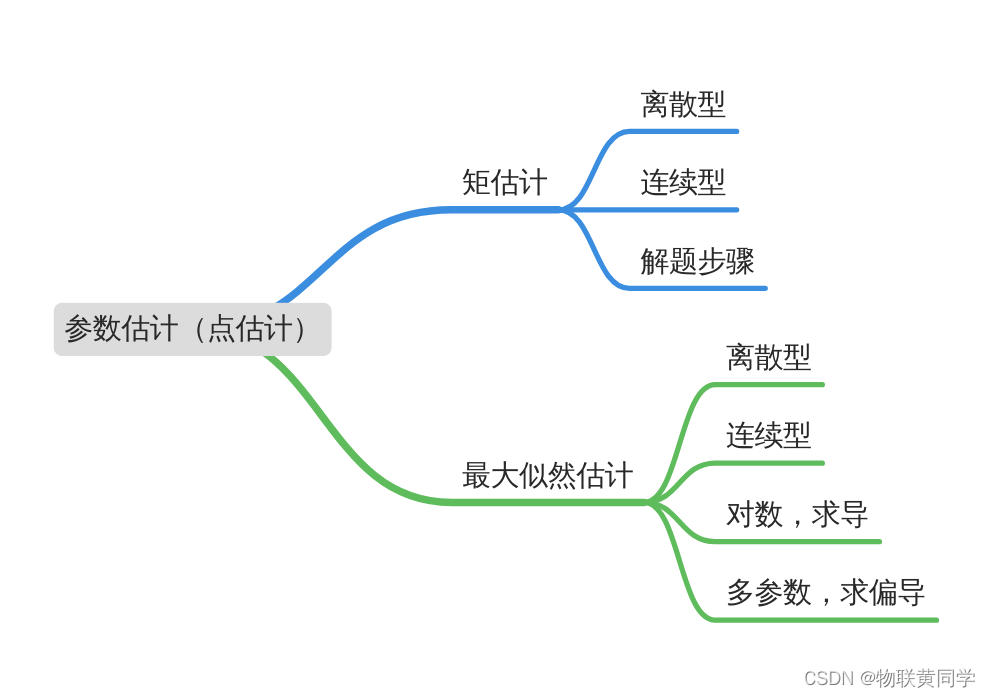

点估计分为 矩估计法 和 最大似然估计法 两种。

矩估计法

我们之前学过在第四章的时候接触过一点矩的相关知识,比如说原点矩、中心矩等。在这里,我们是用 样本矩 去估计 总体矩, 然后从而对相关参数的估计。

我们根据随机变量 X 的类型,即离散型还是连续型,来做划分。

若X 为 离散型:

分

布

律

为

:

P

{

X

=

x

0

}

=

p

(

x

;

θ

1

,

θ

2

,

.

.

.

,

θ

k

)

,

这

里

的

θ

i

,

就

是

我

们

要

求

的

待

估

计

参

数

。

得

到

总

体

X

的

前

k

阶

矩

:

μ

l

=

E

(

X

l

)

=

∑

x

∈

R

x

x

l

p

(

x

;

θ

1

,

θ

2

,

.

.

.

,

θ

k

)

分布律为:P\{X=x0\} = p(x;\theta_1, \theta_2, ..., \theta_k), 这里的\theta_i,就是我们要求的待估计参数。 \\ 得到总体X 的前k阶矩:\mu_l = E(X^l) = \sum_{x\in R_x}{x^lp(x;\theta_1, \theta_2, ...,\theta_k)}

分布律为:P{X=x0}=p(x;θ1,θ2,...,θk),这里的θi,就是我们要求的待估计参数。得到总体X的前k阶矩:μl=E(Xl)=x∈Rx∑xlp(x;θ1,θ2,...,θk)

若是 连续型:

概

率

密

度

:

f

(

x

;

θ

1

,

θ

2

,

.

.

.

,

θ

k

)

μ

l

=

E

(

X

l

)

=

∫

−

∞

∞

x

l

f

(

x

;

θ

1

,

θ

2

,

.

.

.

,

θ

k

)

d

x

概率密度:f(x;\theta_1, \theta_2, ..., \theta_k) \\ \mu_l = E(X^l) = \int_{-\infty}^\infty{x^lf(x;\theta_1, \theta_2, ..., \theta_k)dx}

概率密度:f(x;θ1,θ2,...,θk)μl=E(Xl)=∫−∞∞xlf(x;θ1,θ2,...,θk)dx

而样本矩则为

A

l

=

1

n

∑

i

=

1

n

X

i

l

A_l = \frac{1}{n}\sum_{i = 1}^{n}{X_i^l}

Al=n1i=1∑nXil

所谓的矩估计法 就是用样本矩去作为总体矩的 估计量。

解决步骤

- 我们先列举出矩,这里列举矩的数量取决于我们待估计的参数的数量。

- 然后计算出参数的关于矩的式子。

- 用样本矩来替代上面的总体矩。

- 最后记得估计的参数上面记得加一个尖角标。

最大似然估计法

我们还是分离散和连续来讨论。

离散型

分布律

P

{

X

=

x

}

=

p

(

x

;

θ

)

,

θ

∈

Θ

设

X

1

,

X

2

,

.

.

.

,

X

n

的

一

个

样

本

值

,

我

们

可

以

知

道

X

i

,

i

∈

[

1

,

k

]

的

概

率

P\{X=x\} = p(x;\theta), \theta \in \Theta \\ 设X_1, X_2, ..., X_n 的一个样本值,我们可以知道 X_i,i\in [1, k]的概率

P{X=x}=p(x;θ),θ∈Θ设X1,X2,...,Xn的一个样本值,我们可以知道Xi,i∈[1,k]的概率

可以得到

P

{

X

1

=

x

1

,

X

2

=

x

2

,

.

.

.

,

X

n

=

x

n

}

=

L

(

θ

)

=

L

(

x

1

,

x

2

,

.

.

.

,

x

n

;

θ

)

=

∏

i

=

1

n

p

(

x

i

;

θ

)

,

θ

∈

Θ

P\{X_1 = x_1, X_2 = x_2, ..., X_n = x_n\} = L(\theta) = L(x_1, x_2, ..., x_n;\theta) = \prod_{i=1}^{n}p(x_i;\theta), \theta\in \Theta

P{X1=x1,X2=x2,...,Xn=xn}=L(θ)=L(x1,x2,...,xn;θ)=i=1∏np(xi;θ),θ∈Θ

这个函数L 就是 样本的 似然函数。

而之所以该方法叫 最大似然估计法,就是我们取的 θ的估计参数值,是一个最大参数值

L

(

x

1

,

x

2

,

.

.

.

,

x

n

;

θ

^

)

=

max

θ

∈

Θ

L

(

x

1

,

x

2

,

.

.

.

,

x

n

;

θ

)

L(x_1, x_2, ...,x_n; \hat{\theta}) = \max_{\theta\in\Theta}{L(x_1, x_2, ... , x_n; \theta)}

L(x1,x2,...,xn;θ^)=θ∈ΘmaxL(x1,x2,...,xn;θ)

连续型

概率密度

∏

i

=

1

n

f

(

x

i

;

θ

)

\prod_{i=1}^{n}{f(x_i;\theta)}

i=1∏nf(xi;θ)

似然函数

L

(

θ

)

=

L

(

x

1

,

x

2

,

.

.

.

,

x

n

;

θ

^

)

=

∏

i

=

1

n

f

(

x

i

;

θ

)

L(\theta)=L(x_1, x_2, ...,x_n; \hat{\theta}) =\prod_{i=1}^{n}{f(x_i;\theta)}

L(θ)=L(x1,x2,...,xn;θ^)=i=1∏nf(xi;θ)

如果我们取一个对数然后再求导,就可以得到

d

d

θ

l

n

L

(

θ

)

=

0

\frac{d}{d\theta}{lnL(\theta)} = 0

dθdlnL(θ)=0

就得到 对数似然方程。

为啥求导?因为要取最大值,所以求导数值为0的情况,当然这里忽略极小值和边界。

步骤上基本和矩估计差别不大,也是计算,只不过更多是在求导然后解决方程上。

多参数的情况下,只需要求偏导即可。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言