该白皮书由中汽信息科技(天津)有限公司和创业邦研究咨询中心联合发布,主要围绕中国汽车智能座舱展开分析,涵盖产业链、投融资、趋势与投资机会等方面,为汽车行业相关人士提供全面的市场洞察。

智能座舱产业发展历程与架构

-

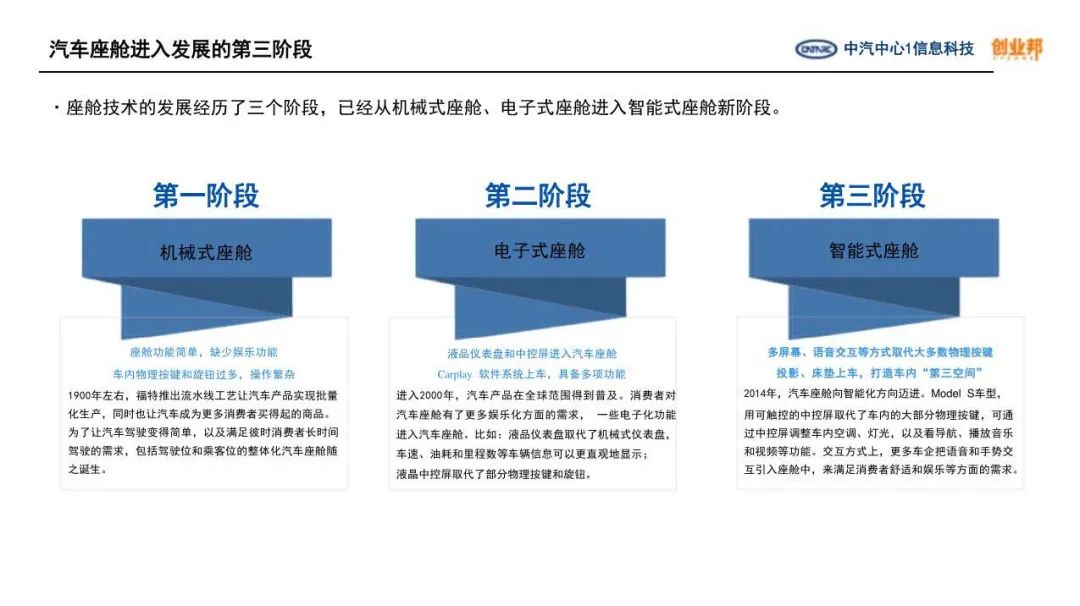

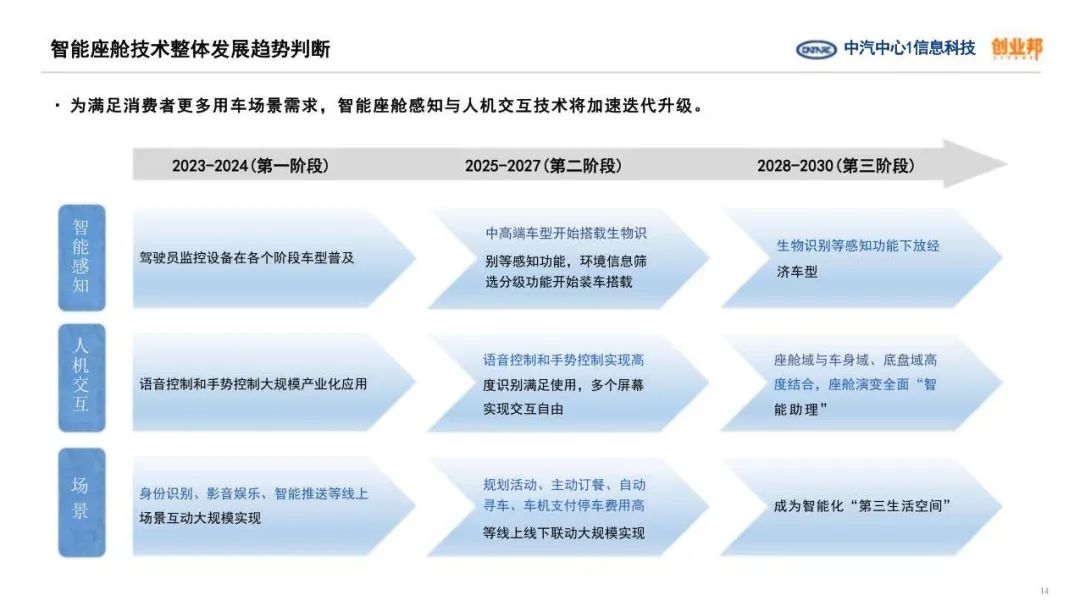

发展阶段:汽车座舱历经机械式、电子式,已迈入智能式座舱新阶段。机械式座舱功能简单、操作繁杂;电子式座舱引入液晶仪表盘和中控屏等电子化功能;智能式座舱则以多屏幕、语音交互取代大量物理按键,打造车内 “第三空间”。

-

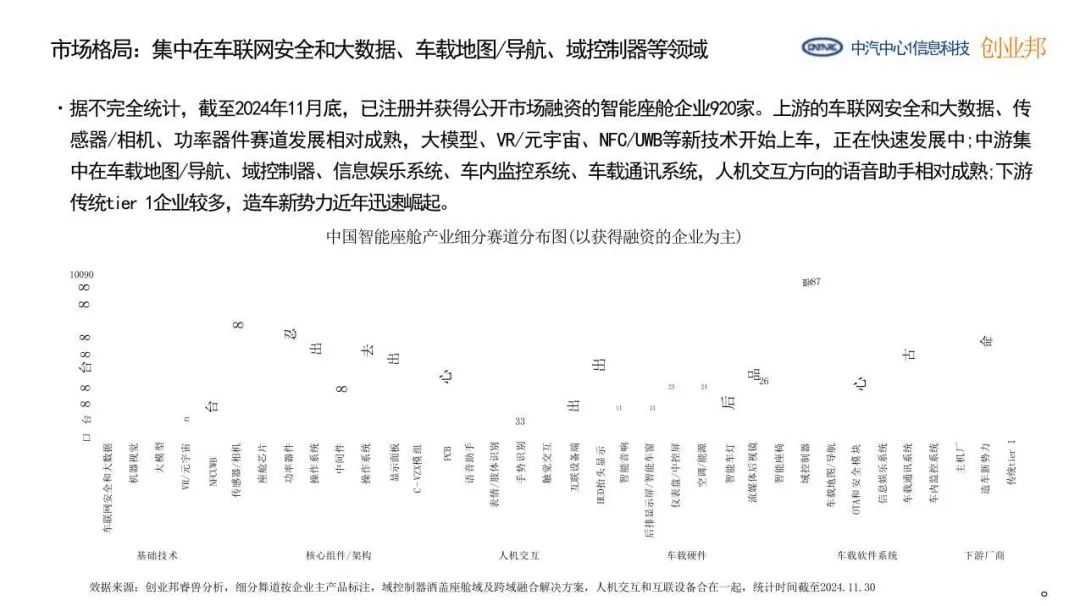

产业图谱与市场格局:按架构和技术趋势分为上游基础层、中游系统应用层、下游汽车厂商。上游的车联网安全和大数据等部分领域成熟,新技术兴起;中游集中于车载地图等领域,语音助手相对成熟;下游传统 tier1 企业多,造车新势力发展迅速。截至 2024 年 11 月底,有 920 家智能座舱企业获公开市场融资。

智能座舱技术发展趋势

-

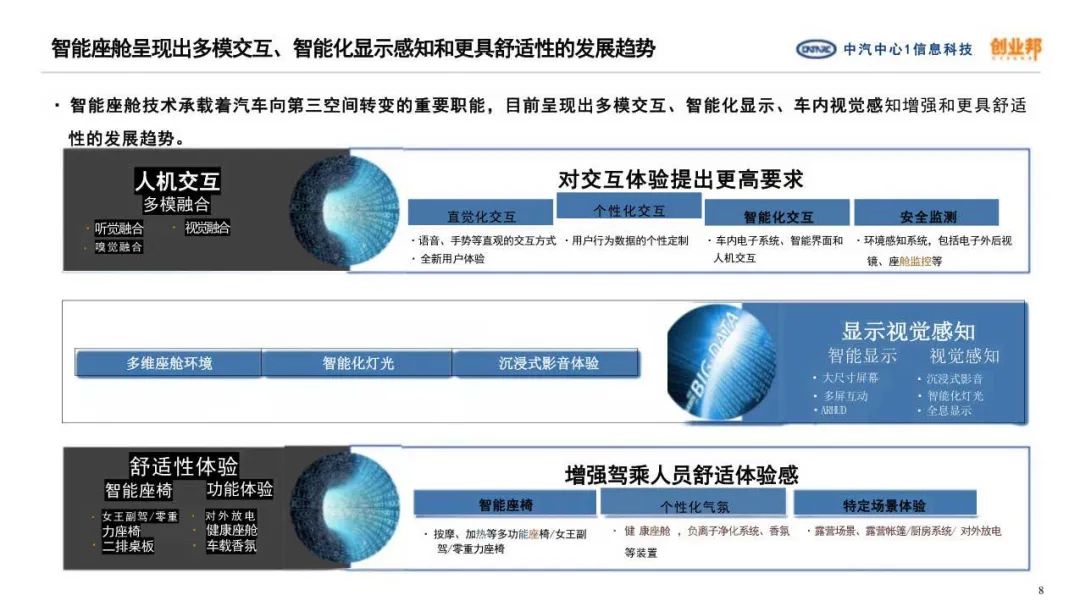

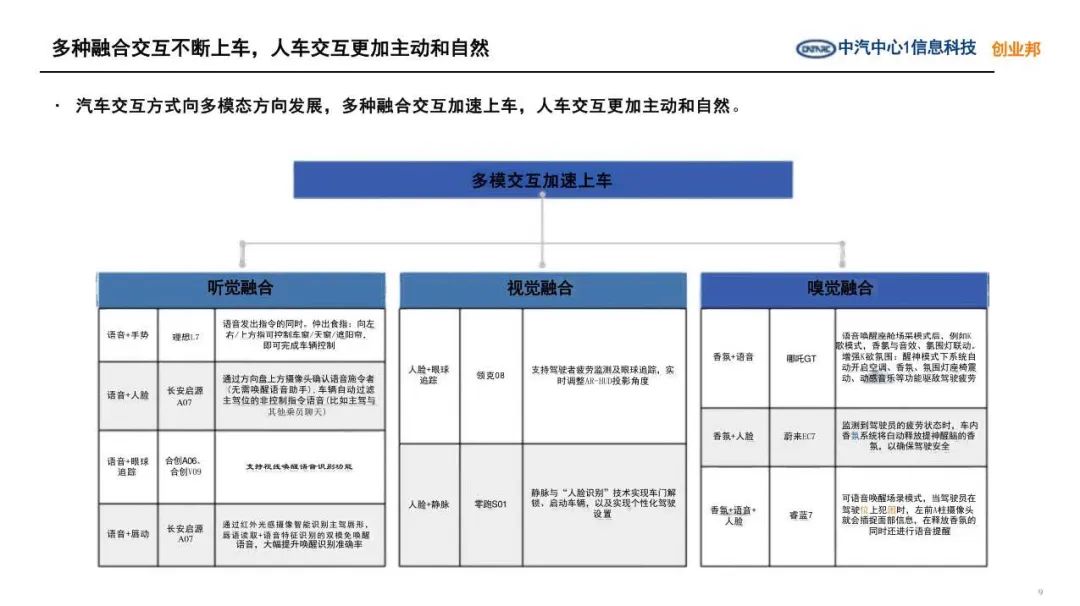

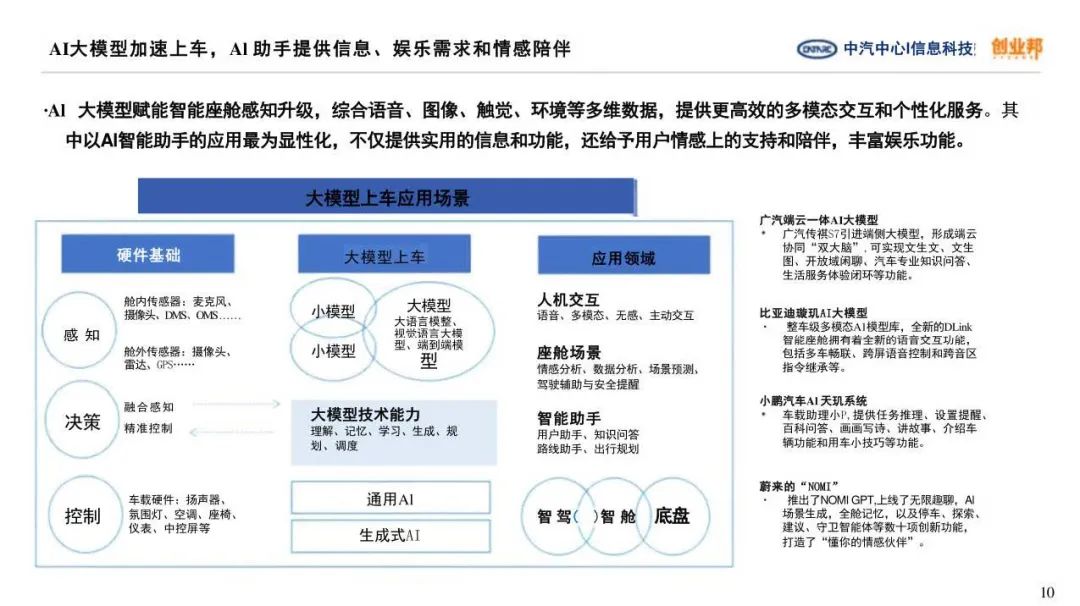

交互与显示升级:多模交互上车,融合语音、手势、人脸等多种方式,使交互更自然主动,如理想 L7 的语音与手势组合控制。AI 大模型赋能感知,智能助手提供多元服务,如广汽传祺 S7 的端云一体大模型。娱乐功能基于屏幕集成日益丰富,涵盖音乐、视频、游戏等,且显示技术创新,如全息投影等新技术推动场景多样化。

-

舒适性提升:座椅舒适性成为重点,女王副驾、零重力座椅等广泛应用,各车企在座椅功能上不断创新,如蔚来 EC6 的女王座椅和小鹏 G9 的自动充气床垫。

企业布局与芯片情况

-

整车企业座舱布局:硬件多外采,软件层面新势力自研操作系统居多,传统车企常通过收购或合作打造,座舱架构一般自研。

-

座舱芯片布局:车企多外采座舱芯片,与知名芯片企业合作,少数车企自研或通过合资、投资布局。高性能芯片如 8295 受关注,已在多车型搭载且有下沉趋势。

智能座舱投融资分析

-

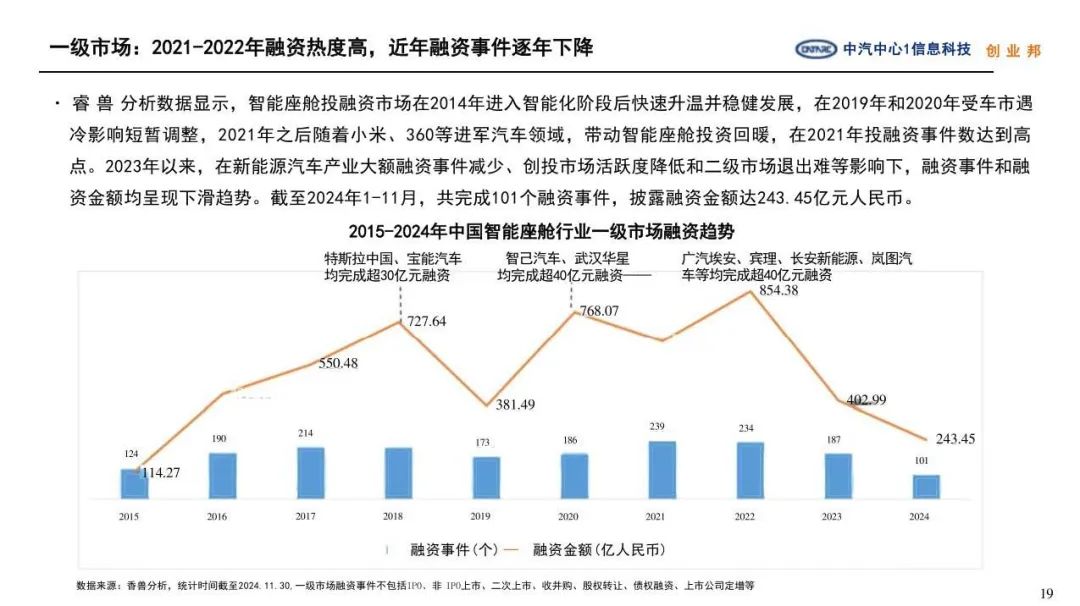

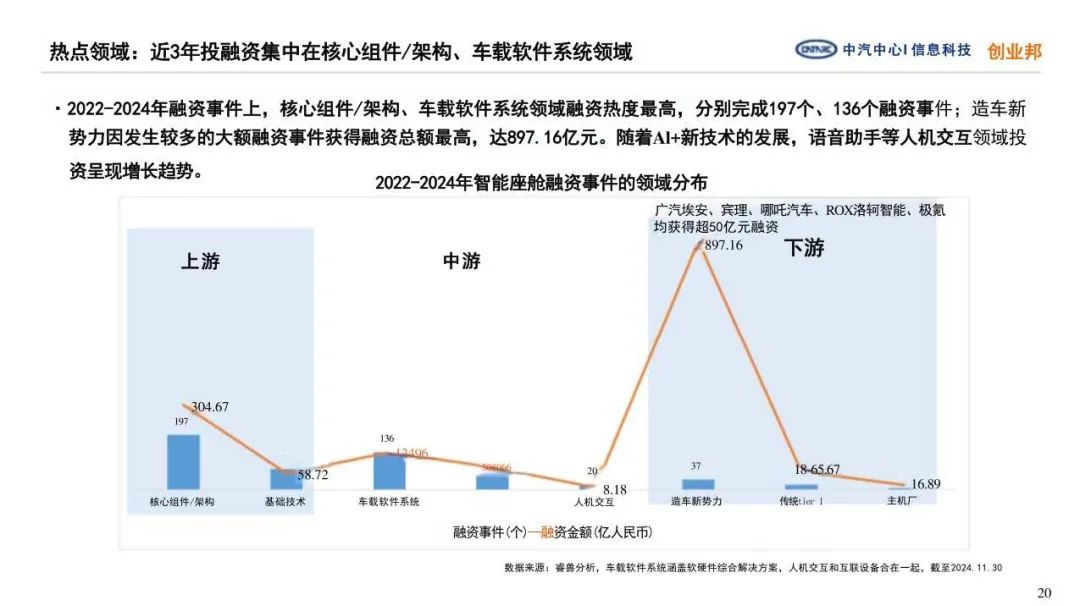

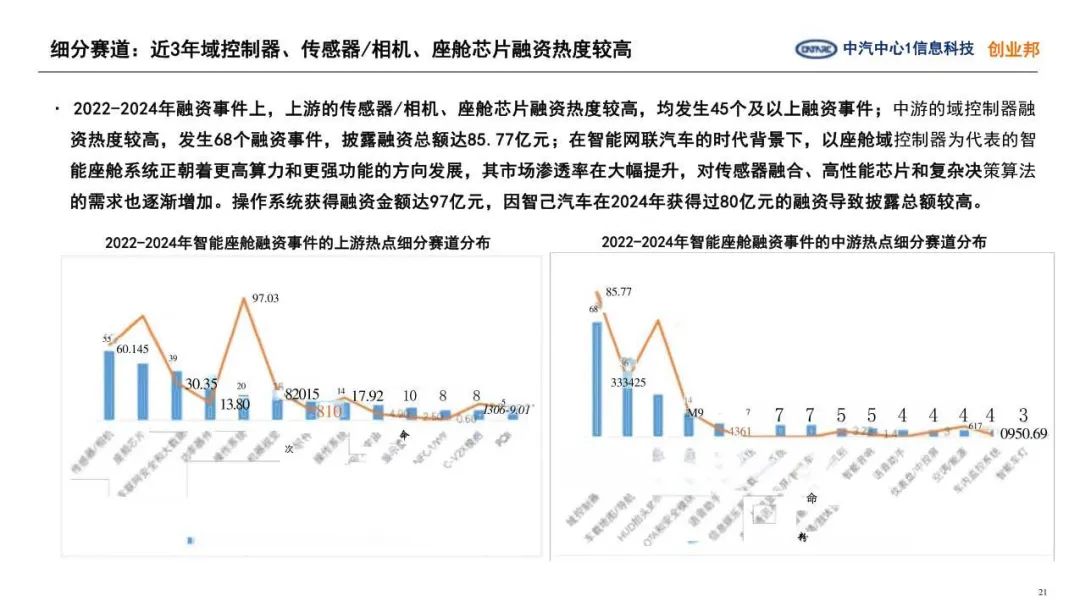

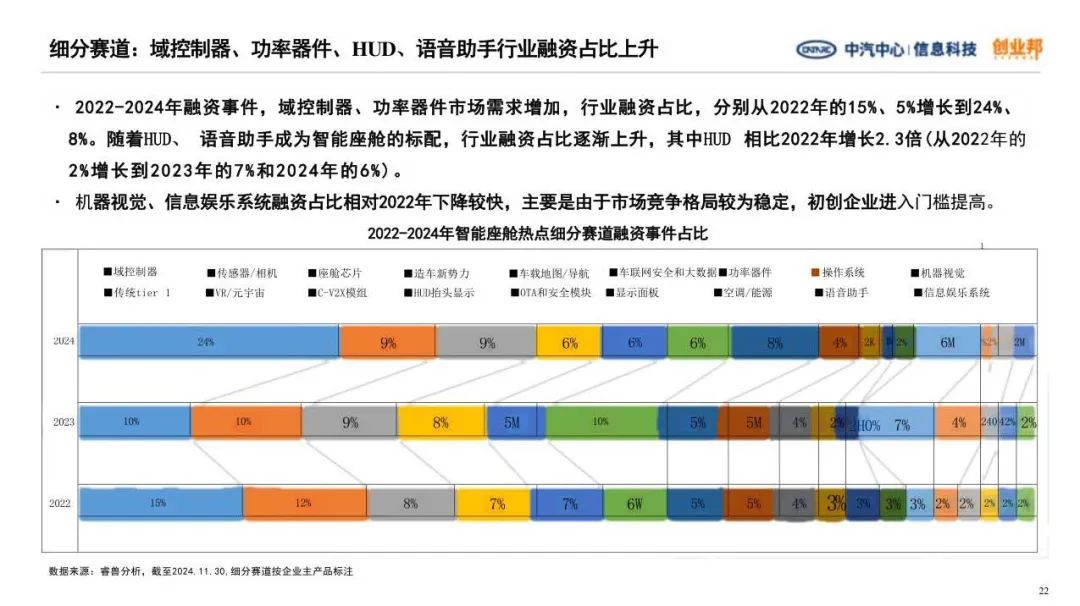

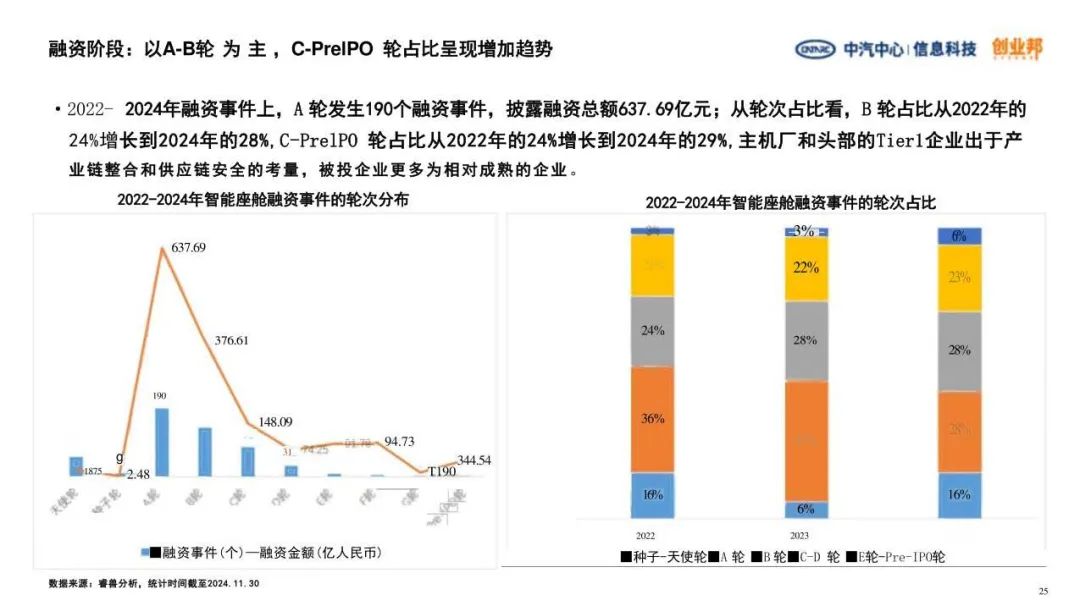

一级市场融资:2014 年后投融资市场先升后降,2021 年达高点,近年受多种因素影响下滑,2024 年 1 - 11 月有 101 个融资事件,融资金额 243.45 亿元。2022 - 2024 年核心组件 / 架构、车载软件系统融资热度高,域控制器等细分赛道融资活跃,融资阶段以 A - B 轮为主,C - PrelPO 轮占比上升。

-

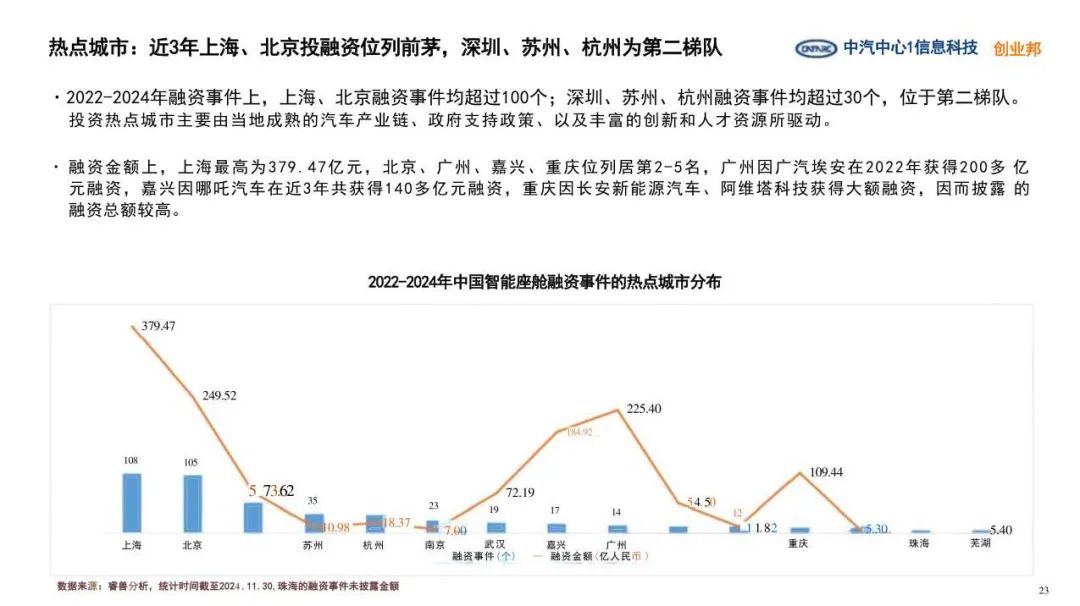

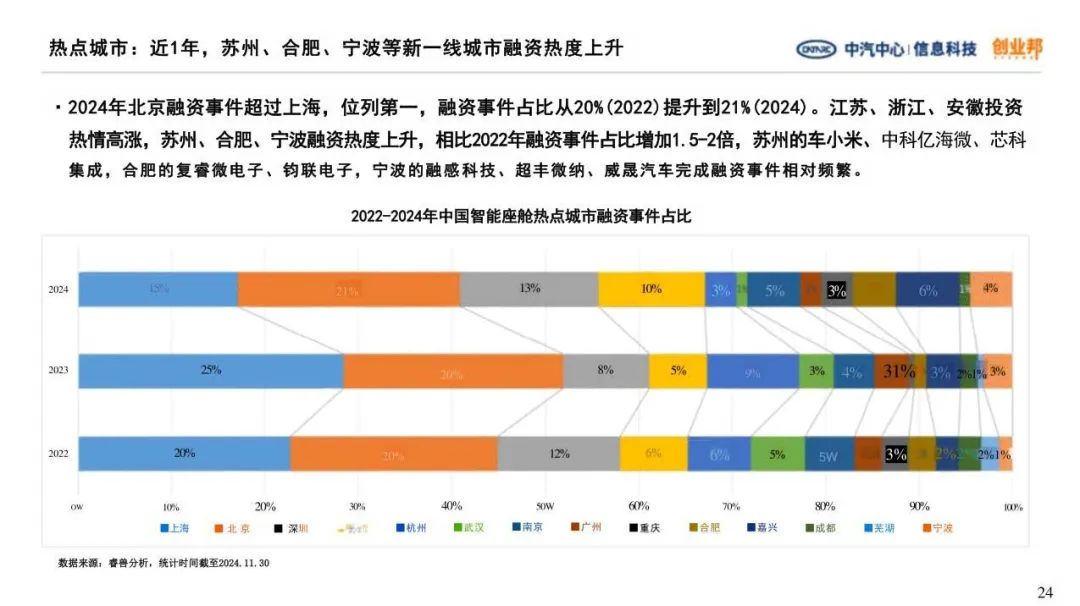

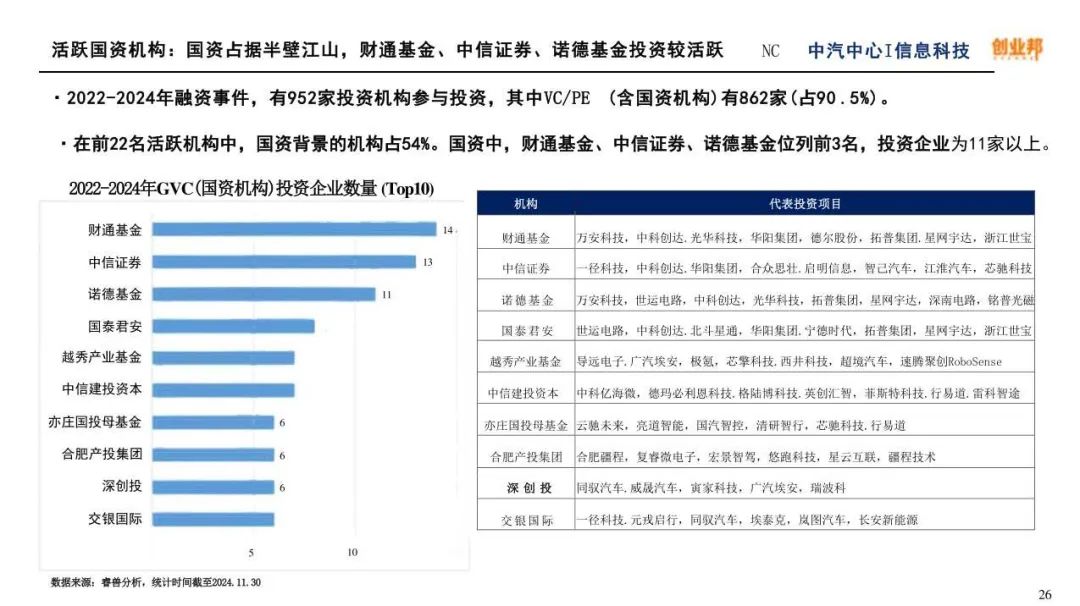

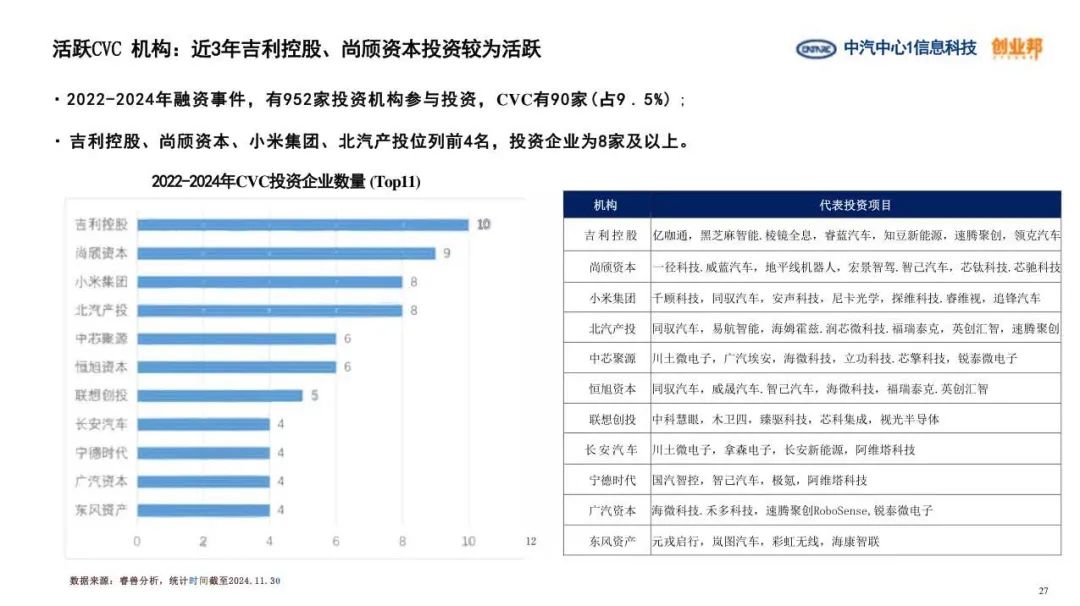

热点区域与机构:上海、北京投融资领先,深圳等为第二梯队,2024 年苏州等新一线城市热度上升。国资机构在投资中占比大,财通基金等较活跃,CVC 机构中吉利控股等投资频繁。

-

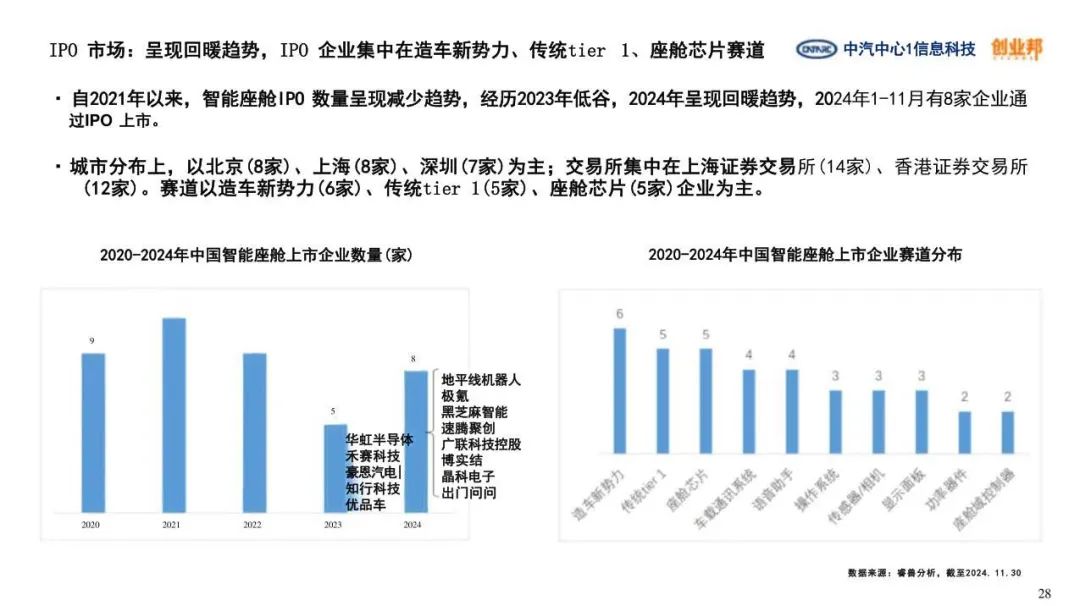

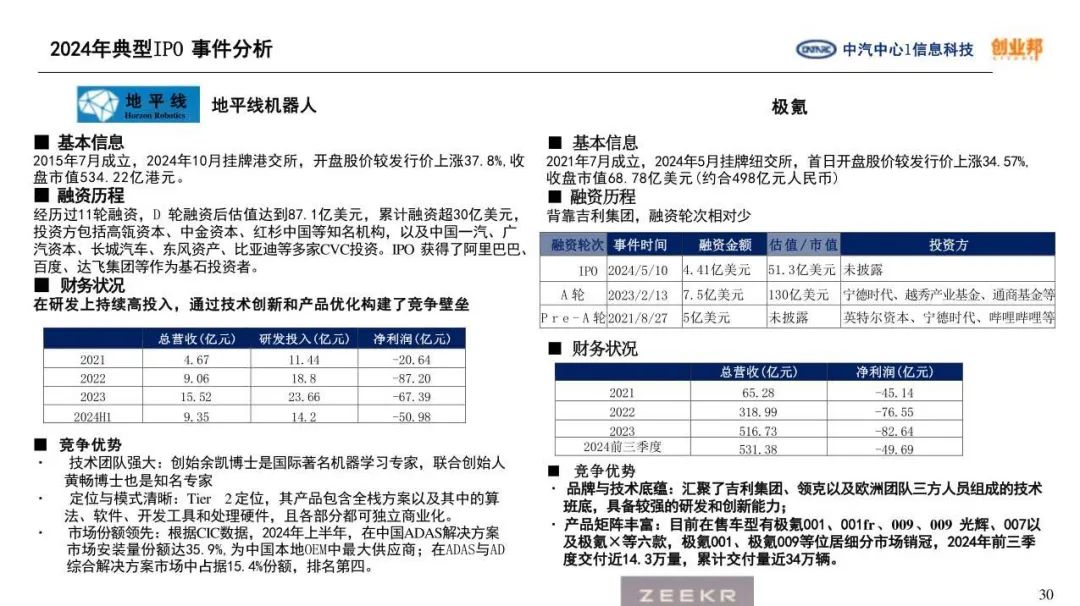

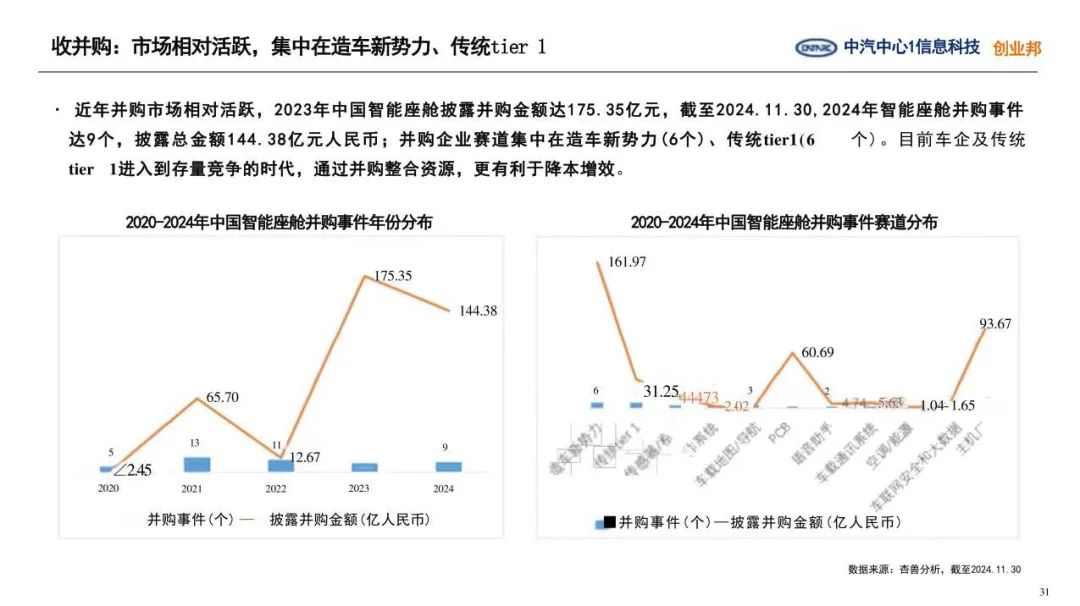

IPO 与收并购:IPO 市场 2024 年回暖,企业集中于造车新势力等赛道,地平线、极氪等企业上市。收并购市场活跃,集中于造车新势力和传统 tier1,大额并购事件多,如极氪并购领克汽车。独角兽企业有 12 家,分布在造车新势力等赛道,同时列出了值得关注的创新企业。

未来趋势与投资机会

-

产业趋势:将融合多种技术成为智能空间,多模态交互更热,功能向多功能转变,整合更多模块,加强与外界连接,商业模式创新,实现车端智能化、情感化与个性化。

-

投资机会:包括个性化用户体验方面的多模态交互、屏显技术等;提高座舱舒适安全方面的集成度提升、安全智能、舒适便捷服务和数据隐私保护等领域的相关企业。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言