本文介绍了时间序列分析技术,包括其在预测国家GDP、气温和网络舆情等领域的应用。关键步骤包括数据规律判断、平稳性检验(涉及一阶矩、二阶矩及自协方差和自相关系数),以及模型选择和优化。

本文介绍了时间序列分析技术,包括其在预测国家GDP、气温和网络舆情等领域的应用。关键步骤包括数据规律判断、平稳性检验(涉及一阶矩、二阶矩及自协方差和自相关系数),以及模型选择和优化。

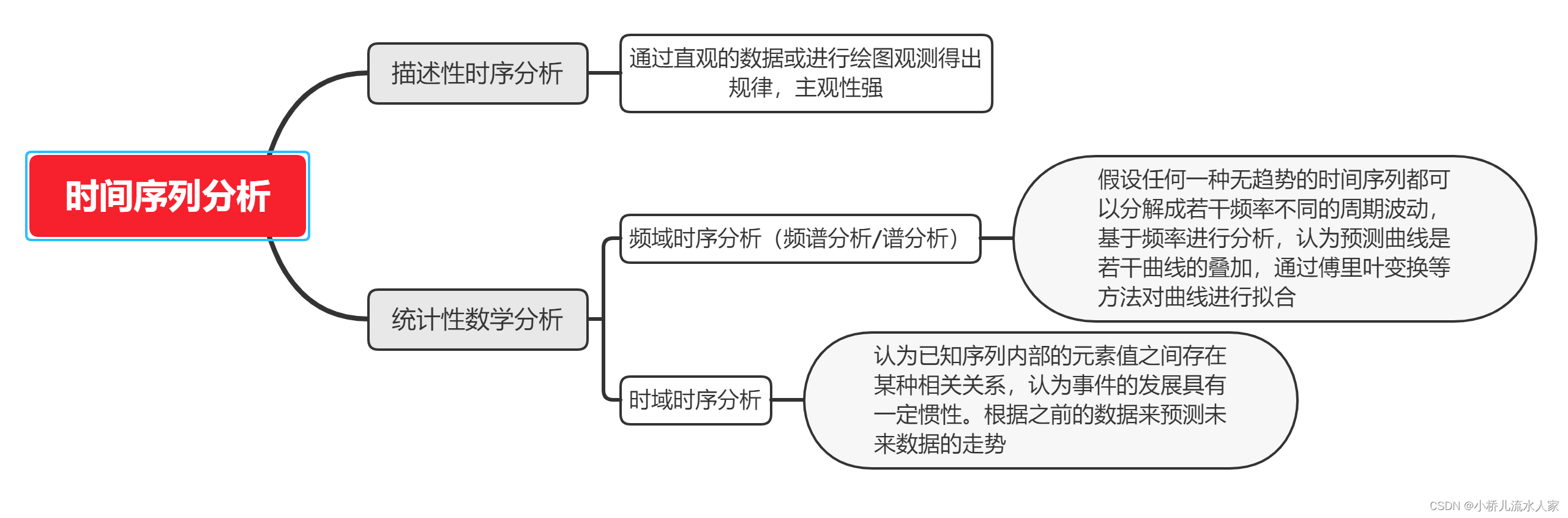

时间序列分析(Time Series Analysis),用通俗的话讲,就是通过已有的数据来预测未来一段时间的数据的一项技术,数学建模中,我们所用到的“时间序列分析”一般是时间序列分析大类中的时序时序分析。

应用领域:预测国家GDP,预测全球气温走势,预测网络舆情热度……

条件限制:待预测的数据必须存在某种潜在规律,这种规律可能人类无法识别,但必须存在,如果数据是100%随机生成的,那么就无法使用该技术去预测

Time Series Analysis的基本实现流程:

- 在时间序列中随机抽样得到观察值序列

- 分析观察值序列,判断是否存在规律

- 判断规律的特征与类型,根据特征选择适当的拟合模型

- 根据序列的观察数据确定模型的口径(即确定相关参数的值)

- 模型检验,调整优化

我们首先从基本实现流程的前两步讲起:

拿到一个连续的时间序列,首先对其进行随机抽样后,我们要对抽样结果(也就是观察值序列)分析其是否存在规律,如果存在规律,说明这个序列是可预测的,否则就是不可预测的。

平稳性检验:

通俗讲就是检验时间序列是否稳定,是否存在周期规律

检验一个时间序列的平稳性,我们需要计算这个时间序列的特征统计量,一般使用低阶矩作为时间序列的特征统计量

低阶矩是一个数学概念,具体来说,它包含:一阶矩:期望(均值),二阶矩:方差

这里二阶矩需要额外补充几个概念:自协方差与自相关系数

首先是自协方差:

其次是自相关系数:

4856

4856

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言