银行虚拟户支持的电商平台及使用限制分析

一、支持的电商平台范围

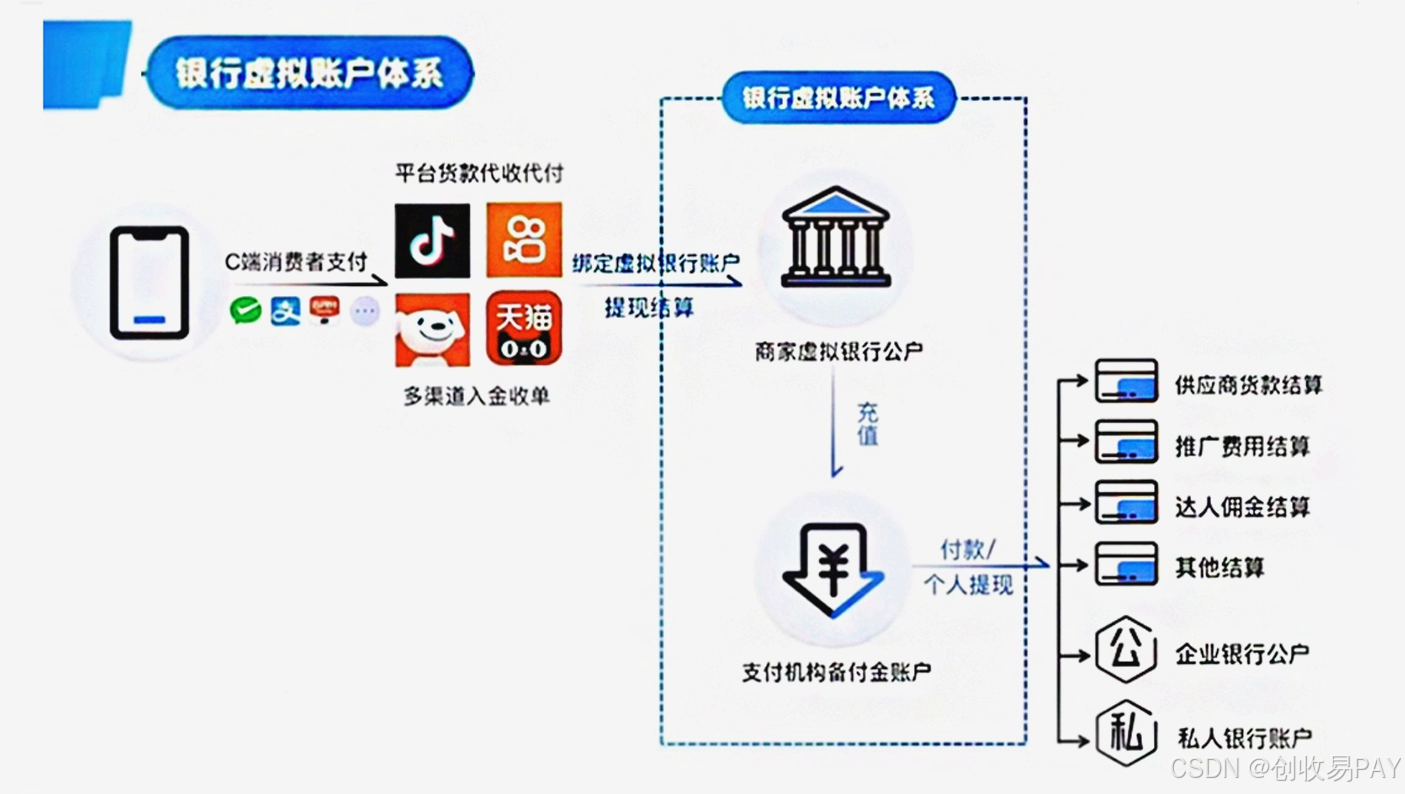

银行虚拟户主要服务于国内主流公域电商平台,涵盖头部及高流量平台,具体包括:

1. 短视频与社交电商平台:抖音(抖店)、快手、小红书、微信视频号;

2. 综合电商平台:天猫、淘宝、京东、拼多多;

3. 本地生活服务平台:美团、饿了么;

4. 其他平台:部分第三方结算账户(如微信小程序、企业微信)。

这些平台均属于银行虚拟户的“标准支持范围”,服务商通过对接平台的资金接口,实现货款自动提现至虚拟户,并支持分账下发至个人或企业账户。

二、类目与业务限制

尽管覆盖范围广泛,银行虚拟户对商户类目和业务类型有明确限制:

1. 实体发货类目为主:大多数银行仅支持实物商品交易(如服装、家电等),虚拟类产品(如游戏充值、短剧、权益卡等)需特定银行通道支持[^用户说明];

2. 禁止高风险业务:例如赌博、色情、非法集资等违规类目。

此外,不同银行的具体限制可能存在差异。例如,蓝海银行、新网银行等对虚拟类目审核较严,而部分与支付公司合作的银行可能通过定制方案放宽限制。

三、不支持的平台类型

银行虚拟户的局限性主要体现在以下场景:

1. 私域自建平台:如企业自营的App、小程序、PC网站等,因涉及更高的风控责任,仅有少数银行(如网商银行)支持此类分账需求;

2. 小众及海外电商平台:区域性平台或跨境电商(如Shopee、亚马逊)因接口对接复杂、合规要求差异大,暂未被纳入支持范围[^用户说明];

3. 非电商类交易平台:如教育、医疗等垂直行业平台,需单独申请资质审核。

四、银行差异与选择建议

1. 主流支持银行:微众银行、蓝海银行、新网银行等互联网银行是电商商户的主流选择,其虚拟户产品与公域平台接口兼容性较高;

2. 特殊需求适配:

- 大额交易:苏商银行、众邦银行提供更高额度的分账服务;

- 虚拟类目:需联系与财付通、支付宝合作的特定银行通道;

3. 操作便捷性:网商银行、微众银行等支持全线上开户,且与淘系、抖店等平台绑定流程更简化。

五、未来趋势与商户建议

随着电商生态的多样化,银行虚拟户的服务范围正逐步扩展。例如,部分银行已开始试点支持“虚拟类目+自建平台”的组合场景。建议商户:

1. 优先选择与目标平台深度合作的银行(如抖店合作较多的蓝海银行);

2. 虚拟类目商户需提前咨询银行资质要求,避免因类目不符导致资金冻结;

3. 多渠道资金管理:搭配2-3家互联网银行账户,分散风险并优化税务策略。

通过合理利用银行虚拟户,商户可显著提升资金流转效率,同时规避传统对公账户的复杂流程与限额问题。对于具体开户流程与资质要求,可参考各银行官网或联系服务商获取最新政策。

7953

7953

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言