本文深入探讨了美林投资时钟理论,解析了经济复苏、过热、滞胀和衰退四个阶段的投资策略。同时,介绍了基钦周期和康德拉季耶夫周期,以及货币政策和流动性周期对经济的影响,为投资者提供了全面的经济周期视角。

本文深入探讨了美林投资时钟理论,解析了经济复苏、过热、滞胀和衰退四个阶段的投资策略。同时,介绍了基钦周期和康德拉季耶夫周期,以及货币政策和流动性周期对经济的影响,为投资者提供了全面的经济周期视角。

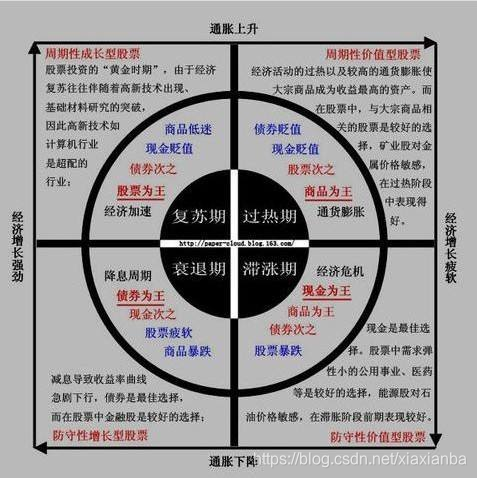

一、美林投资时钟

- “经济上行,通胀下行”构成复苏阶段,此阶段由于股票对经济的弹性更大,其相对债券和现金具备明显超额收益;

- “经济上行,通胀上行”构成过热阶段,在此阶段,通胀上升增加了持有现金的机会成本,可能出台的加息政策降低了债券的吸引力,股票的配置价值相对较强,而商品则将明显走牛;

- “经济下行,通胀上行”构成滞胀阶段,在滞胀阶段,现金收益率提高,持有现金最明智,经济下行对企业盈利的冲击将对股票构成负面影响,债券相对股票的收益率提高;

- “经济下行,通胀下行”构成衰退阶段,在衰退阶段,通胀压力下降,货币政策趋松,债券表现最突出,随着经济即将见底的预期逐步形成,股票的吸引力逐步增强。

二、经济周期

- 基钦周期:经济周期有大小两种。资本主义的经济周期只有3-5年,大周期约包括2个或3个小周期,小周期平均长度约40个月。基钦根据美国和英国1890年到1922年的利率、物价、生产和就业等统计资料从厂商生产过多时就会形成存货、从而减少生产的现象出发,把这种2一4年的短期调整称为“存货”周期,在40个月中出现了有规则的上下波动发现了这种短周期。

- 康德拉季耶夫周期:长周期或长波是1926年俄国经济学家尼古拉·康德拉季耶夫提出的一种为期50-60年的经济周期。该周期理论认为,从18世纪末期以后,经历了三个长周期。 第一个长周期从1789年到1849 年,上升部分为25年,下降部分35 年,共60年。第二个长周期从1849年到1896 年,上升部分为24年,下降部分为23 年,共47年。第三个长周期从1896年起,上升部分为24年,1920年以后进入下降期。

强调用资本主义经济的内在原因而非外来得偶发因素解释长波起因,将经济长波归因于主要固定资本产品的更新换代引起的经济平衡的破坏与恢复。

三、货币政策周期

对于中国来说,基钦周期和货币政策是密不可分的。每次我们看到中国经济发生改善的同时都可以观察到货币政策出现了积极转向宽松的变化,而经济衰退的同时货币是收紧的。我们可以总结为:货币宽松的时候融资改善,经济改善,价格上升,然后造成通胀压力增加、货币政策收紧,进而又导致了融资回落,经济走弱,价格走弱,又导致了货币价格宽松了,就这样一轮轮的循环。

四、流动性周期

对于流动性周期来说,基本上可以划分为三个层次,第一个是流动性最优期。这个阶段说明货币需求越来越多了,往往还出现一些实体层面改善的特征。流动性最优期一般是风险资产最佳表现期。最近十几年里,股票市场出现了3轮明显的牛市,每次都和商业银行对非银机构债权的增速明显攀升密不可分,所以流动性最优期也是风险偏好明显提升的阶段,这个阶段往往会看到很多风险资产都出现了不错的行情。

引用

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言