1、项目案例描述

沃尔玛全年都会举办几次促销减价活动。这些减价活动都是在重要节假日之前进行的,其中最大的四个节假日是超级碗、劳动节、感恩节和圣诞节。包括这些节假日在内的几周在评估中的权重是非节假日周的五倍。在缺乏完整/理想历史数据的情况下,对这些节假日周的降价影响进行建模,是此次竞争所面临的部分挑战。我们提供了位于不同地区的 45 家沃尔玛商店的历史销售数据。

数据集信息 这是 2010-02-05 至 2012-11-01 期间的历史销售数据,数据文件直接在@公众号:数据STUDIO 后台回复 240707 免费获取。在该文件中,可以找到以下字段:

-

Store: 商店 - 商店编号

-

Date: 日期 - 销售的星期

-

Weekly_Sales - 指定商店的销售额

-

Holiday_Flag - 本周是否为特殊假日周 1 - 假日周 0 - 非假日周

-

Temperature: 温度 - 销售当天的温度

-

Fuel_Price: 燃料价格 - 该地区的燃料成本

-

CPI - 现行消费价格指数

-

Unemployment: 失业率 - 当时的失业率

-

Holiday Events: 假日活动

Super Bowl: 超级碗 12-Feb-10, 11-Feb-11, 10-Feb-12, 8-Feb-13

Labour Day: 劳动节 10-Sep-10, 9-Sep-11, 7-Sep-12, 6-Sep-13

Thanksgiving: 感恩节 26-Nov-10, 25-Nov-11, 23-Nov-12, 29-Nov-13

Christmas: 圣诞节 31-Dec-10, 30-Dec-11, 28-Dec-12, 27-Dec-13

2、项目流程

-

了解数据集并进行清理(如果需要)。

-

建立回归模型,利用单一和多重特征预测销售额。

-

同时评估模型并比较各自的得分,如 R2、RMSE 等。

我们的目标是通过制定行动计划来解决问题陈述,以下是一些必要的步骤:

-

数据探索

-

探索性数据分析(EDA)

-

数据预处理

-

数据处理

-

特征选择/提取

-

预测建模

-

项目成果与结论

2.1. 数据探索

本项目所用python库如下

import os

import math

import numpy as np

import pandas as pd

import seaborn as sns

from IPython.display import display

from statsmodels.formula import api

from sklearn.feature_selection import RFE

from sklearn.preprocessing import StandardScaler

from sklearn.model_selection import train_test_split

from statsmodels.stats.outliers_influence import variance_inflation_factor

from sklearn.decomposition import PCA

from sklearn.linear_model import Ridge

from sklearn.linear_model import Lasso

from sklearn.linear_model import ElasticNet

from sklearn.linear_model import LinearRegression

from sklearn.ensemble import RandomForestClassifier

from sklearn.preprocessing import PolynomialFeatures

from sklearn.metrics import r2_score, mean_absolute_error, mean_squared_error

import matplotlib.pyplot as plt

plt.rcParams['figure.figsize'] = [10,6]

import warnings

warnings.filterwarnings('ignore')2.1.1 导入数据集

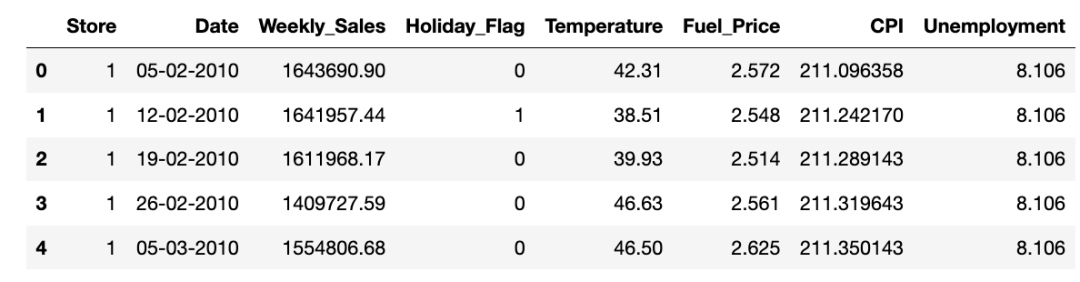

df = pd.read_csv('Walmart.csv') # 完整数据集和代码,在@公众号:数据STUDIO 后台回复 240707

display(df.head())

该数据包含 8 个特征 & 6435 个样本.

2.1.2 重构 columns

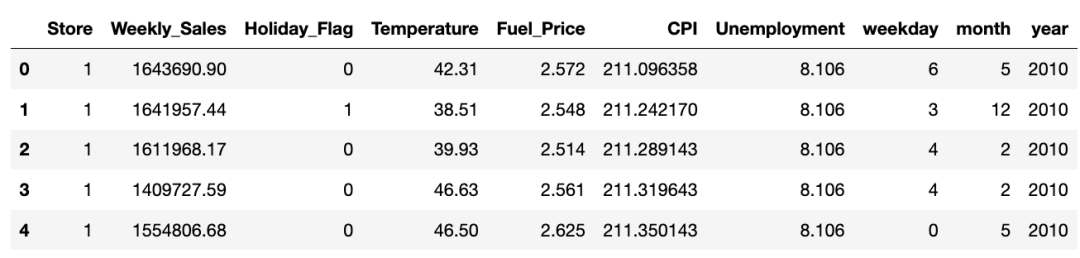

df.Date=pd.to_datetime(df.Date)

df['weekday'] = df.Date.dt.weekday

df['month'] = df.Date.dt.month

df['year'] = df.Date.dt.year

df.drop(['Date'], axis=1, inplace=True)#,'month'

target = 'Weekly_Sales'

features = [i for i in df.columns if i not in [target]]

original_df = df.copy(deep=True)

df.head()

2.1.3 检查所有列信息

df.info()<class 'pandas.core.frame.DataFrame'>

RangeIndex: 6435 entries, 0 to 6434

Data columns (total 10 columns):

# Column Non-Null Count Dtype

--- ------ -------------- -----

0 Store 6435 non-null int64

1 Weekly_Sales 6435 non-null float64

2 Holiday_Flag 6435 non-null int64

3 Temperature 6435 non-null float64

4 Fuel_Price 6435 non-null float64

5 CPI 6435 non-null float64

6 Unemployment 6435 non-null float64

7 weekday 6435 non-null int64

8 month 6435 non-null int64

9 year 6435 non-null int64

dtypes: float64(5), int64(5)

memory usage: 502.9 KB

检查每个特征的唯一值个数

df.nunique().sort_values()

Holiday_Flag 2

year 3

weekday 7

month 12

Store 45

Unemployment 349

Fuel_Price 892

CPI 2145

Temperature 3528

Weekly_Sales 6435

dtype: int64检查每个特征中唯一的行数

nu = df[features].nunique().sort_values()

nf = []; cf = []; nnf = 0; ncf = 0;

for i in range(df[features].shape[1]):

if nu.values[i]<=45:cf.append(nu.index[i])

else: nf.append(nu.index[i])

该数据集包含 4 个数值型 & 5 个类别型特征。

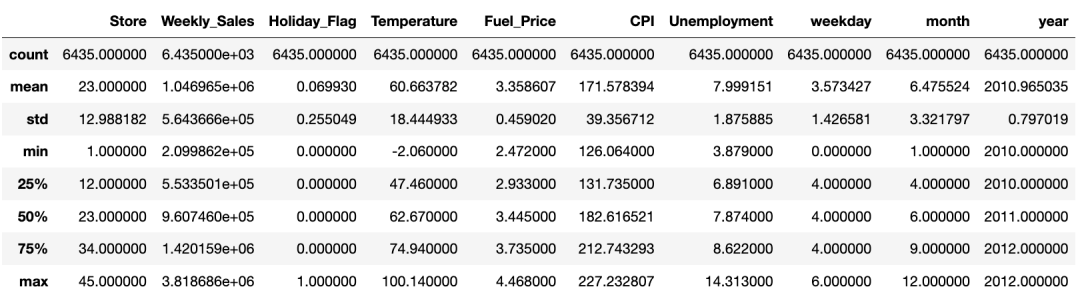

检查所有列的统计量信息

display(df.describe())

统计数据似乎没有问题,我们对数据集做进一步分析。

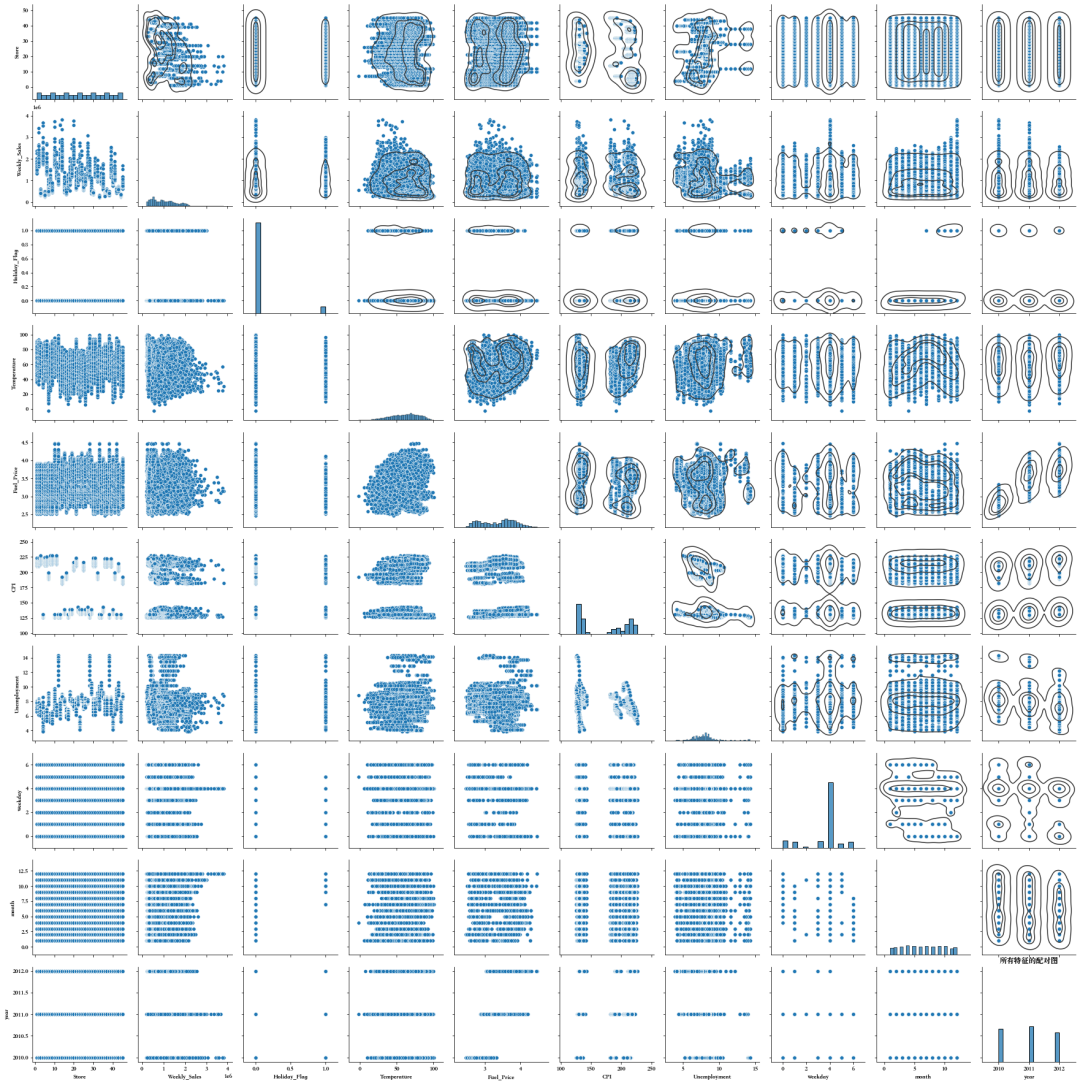

2.2.探索性数据分析 (EDA)

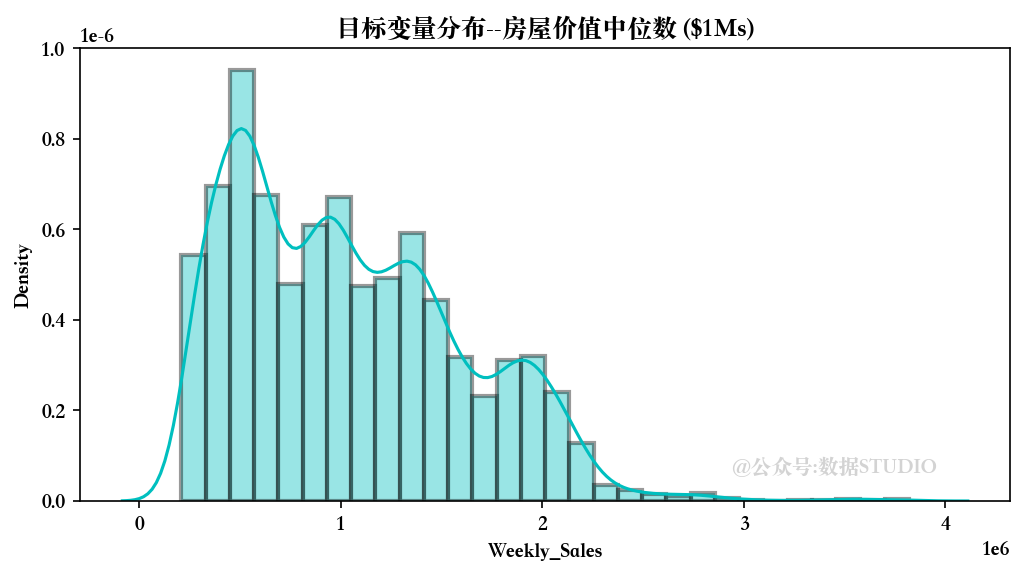

2.2.1 目标变量可视化

我们首先分析一下目标变量的分布情况。(由于篇幅限制,可视化部分直接贴图,其余展示主要代码,若需要完整代码,在@公众号:数据STUDIO 后台回复 240707 获取即可~)

目标变量似乎呈正态分布,平均约为 20 个单位。

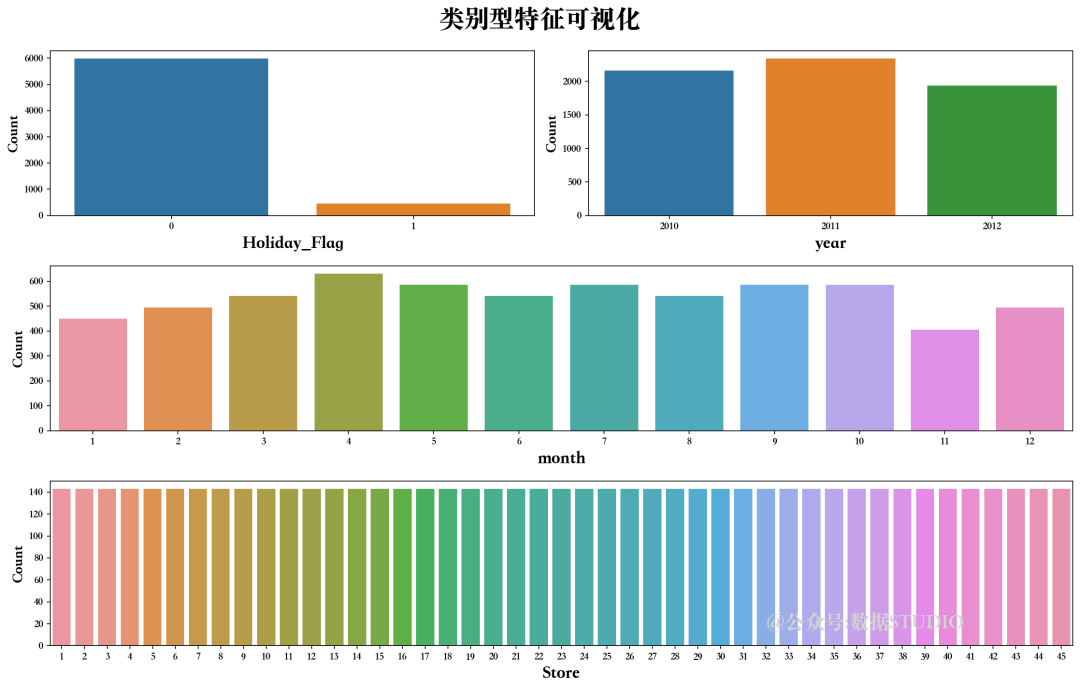

2.2.2 类别型特征可视化

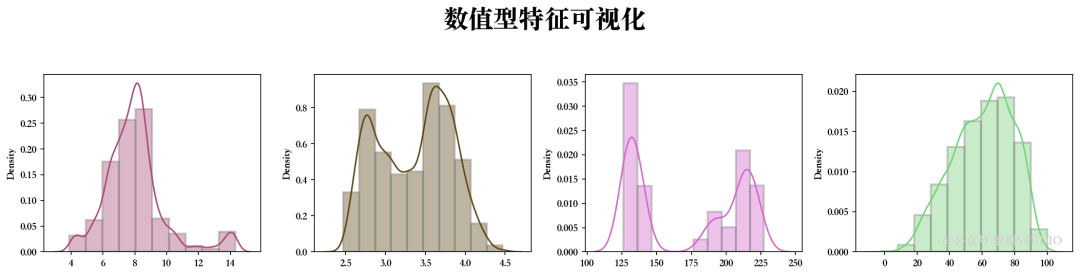

2.2.3 数值型特征可视化

似乎有一些异常值,接下来我们需要解决这些问题...

2.2.4 特征之间的关系

我们可以发现一些特征具有线性关系,接下来需要进一步分析检测多重共线性。

2.3. 据预处理

2.3.1 删除重复值(如果存在)

df.drop_duplicates(inplace=True)

删除重复值数量---> 482

2.3.2 检查缺失值

nvc = pd.DataFrame(df.isnull().sum().sort_values(), columns=['Total Null Values'])

nvc['Percentage'] = round(nvc['Total Null Values']/df.shape[0],3)*100

print(nvc)

Total Null Values Percentage

Store 0 0.0

Weekly_Sales 0 0.0

Holiday_Flag 0 0.0

Temperature 0 0.0

Fuel_Price 0 0.0

CPI 0 0.0

Unemployment 0 0.0

weekday 0 0.0

month 0 0.0

year 0 0.0

数据集没有任何不一致的值。

2.3.3 类别型特征转换

for i in fcc:

if df[i].nunique()==2:

d[i]=pd.get_dummies(df[i], drop_first=True, prefix=str(i))

if (df[i].nunique()>2):

df = pd.concat([df.drop([i], axis=1), pd.DataFrame(pd.get_dummies(df3[i], drop_first=True, prefix=str(i)))],axis=1)

经 One-Hot 编码的特征:

Holiday_Flag

经哑变量编码的特征:

year

weekday

month

Store

2.3.4 去除离群值

features1 = nf

for i in features1:

Q1 = df1[i].quantile(0.25)

Q3 = df1[i].quantile(0.75)

IQR = Q3 - Q1

df1 = df1[df1[i] <= (Q3+(1.5*IQR))]

df1 = df1[df1[i] >= (Q1-(1.5*IQR))]

df1 = df1.reset_index(drop=True)

display(df1.head())

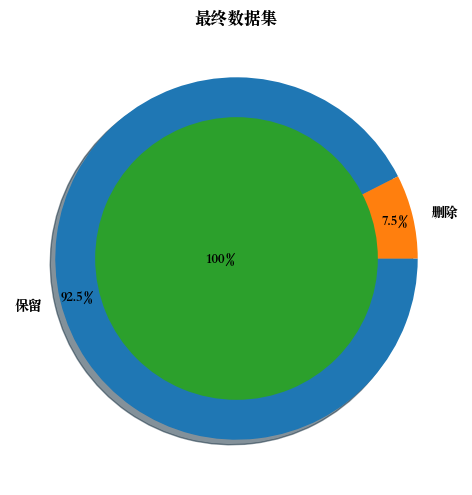

删除离群值前, 数据集有 6435 个样本。

删除离群值后,数据集有 5953 个样本。

预处理后的最终数据集大小:数据清洗后, 482个样本被抛弃, 占总数据量的 7.49%

2.4. 数据处理

2.4.1 数据划分为训练集和测试集

X = df.drop([target],axis=1)

Y = df[target]

Train_X, Test_X, Train_Y, Test_Y = train_test_split(X, Y, train_size=0.8, test_size=0.2, random_state=100)

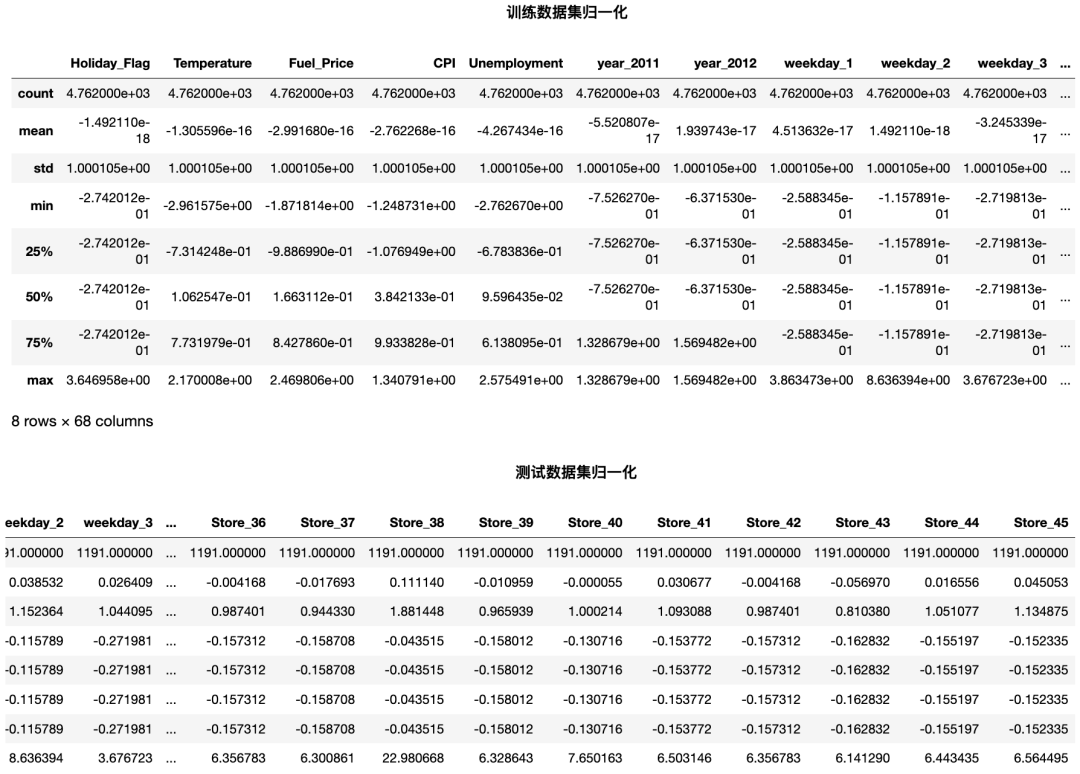

原始数据集 ---> (5953, 68) (5953,)

训练数据集 ---> (4762, 68) (4762,)

测试数据集 ---> (1191, 68) (1191,)

2.4.2 特征归一化

std = StandardScaler()

Train_X_std = std.fit_transform(Train_X)

Test_X_std = std.transform(Test_X)

2.5.特征工程

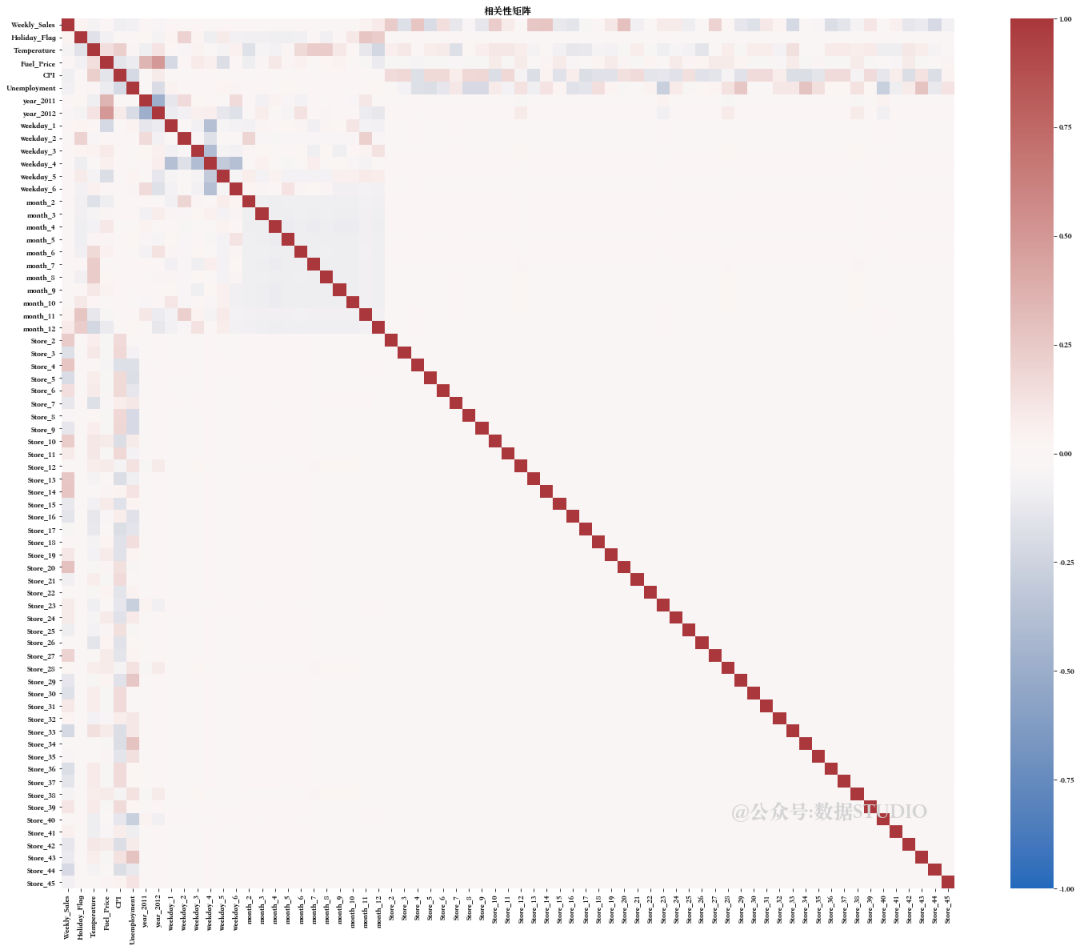

首先通过相关性矩阵查看各个特征间的相关性。

特征之间似乎存在很强的多重相关性。现在需要尝试解决这些问题...

2.5.1 用统计模型测试线性回归模型

Train_xy = pd.concat([Train_X_std,Train_Y.reset_index(drop=True)],axis=1)

a = Train_xy.columns.values

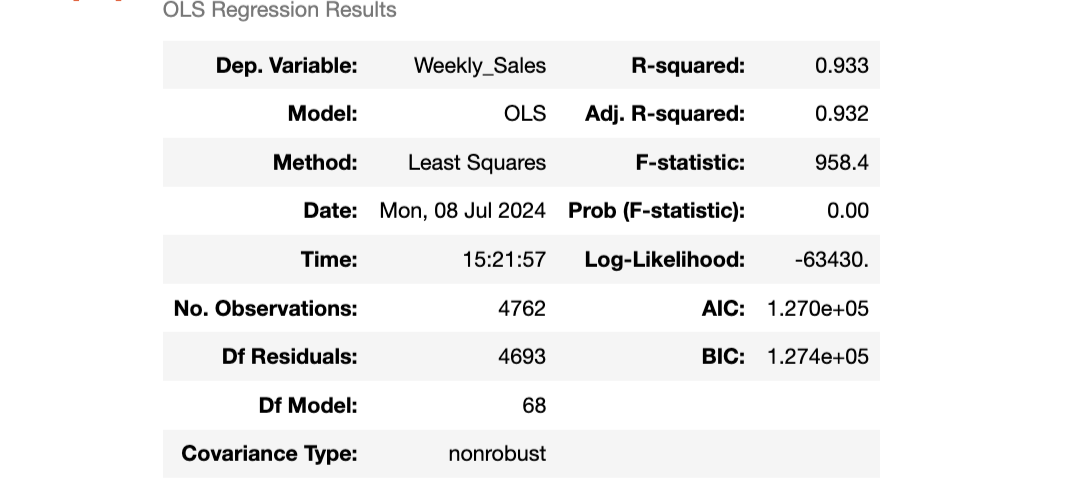

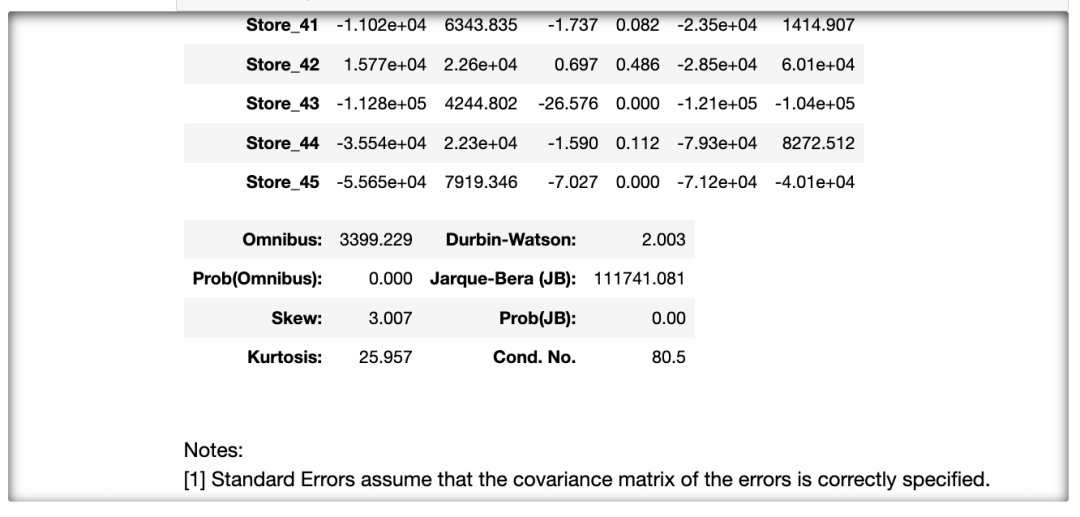

API = api.ols(formula='{} ~ {}'.format(target,' + '.join(i for i in Train_X.columns)), data=Train_xy).fit()

API.summary()

我们可以通过两种技术来解决多重共线性问题:

-

手动方法--方差膨胀因子(VIF)

-

自动方法--递归特征消除法(RFE)

-

使用 PCA 分解法消除特征

2.5.2 手动方法--方差膨胀因子(VIF)

from sklearn.preprocessing import PolynomialFeatures

DROP=[]

for i in range(len(Train_X_std.columns)):

vif = pd.DataFrame()

X = Train_X_std.drop(DROP,axis=1)

vif['Features'] = X.columns

vif['VIF'] = [variance_inflation_factor(X.values, i) for i in range(X.shape[1])]

vif['VIF'] = round(vif['VIF'], 2)

vif = vif.sort_values(by = "VIF", ascending = False)

if vif.loc[0][1]>1:

DROP.append(vif.loc[0][0])

# 建模

LR = LinearRegression()

LR.fit(Train_X_std.drop(DROP,axis=1), Train_Y)

pred1 = LR.predict(Train_X_std.drop(DROP,axis=1))

Dropped Features --> ['CPI', 'Unemployment', 'Fuel_Price', 'weekday_4', 'month_7', 'Store_7', 'Temperature', 'month_12', 'Store_43', 'year_2012', 'Store_30', 'month_2', 'month_11', 'Store_16', 'month_5', 'Store_25', 'Store_29', 'month_10', 'Store_17', 'Holiday_Flag', 'Store_18', 'year_2011', 'Store_19', 'month_9', 'Store_20', 'Store_8', 'Store_34', 'Store_15', 'Store_22', 'month_6', 'Store_21', 'Store_35', 'Store_14', 'Store_13', 'Store_45', 'Store_27', 'month_3', 'weekday_1', 'Store_23', 'Store_44', 'Store_42', 'Store_11', 'weekday_5', 'Store_39', 'weekday_2', 'weekday_3', 'Store_24', 'Store_41', 'Store_40', 'Store_10', 'Store_36', 'Store_9', 'month_4', 'Store_2', 'Store_3', 'Store_6']

2.5.3 自动方法--递归特征消除法(RFE)

from sklearn.preprocessing import PolynomialFeatures

Trr=[]; Tss=[]; n=3

m=df.shape[1]-2

for i in range(m):

lm = LinearRegression()

rfe = RFE(lm,n_features_to_select=Train_X_std.shape[1]-i)

rfe = rfe.fit(Train_X_std, Train_Y)

# 建模

LR = LinearRegression()

LR.fit(Train_X_std.loc[:,rfe.support_], Train_Y)

pred1 = LR.predict(Train_X_std.loc[:,rfe.support_])

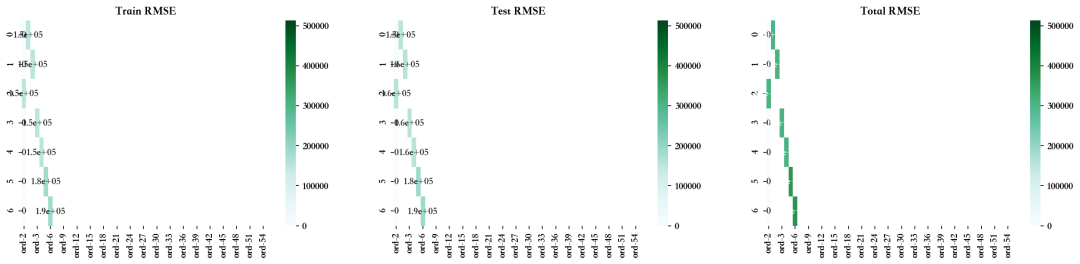

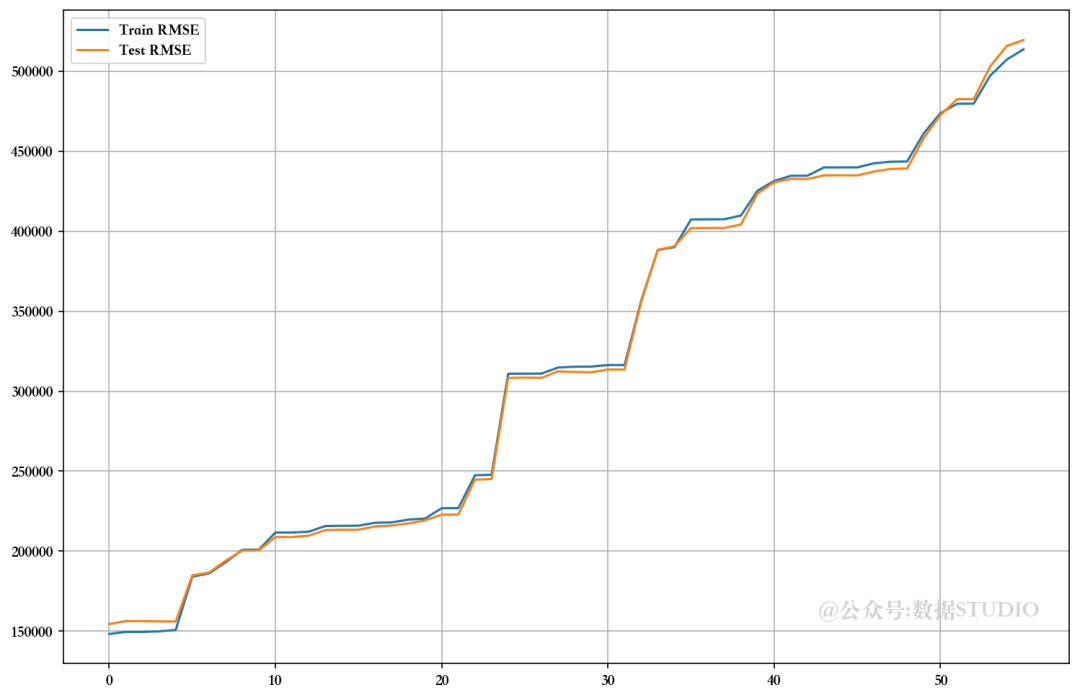

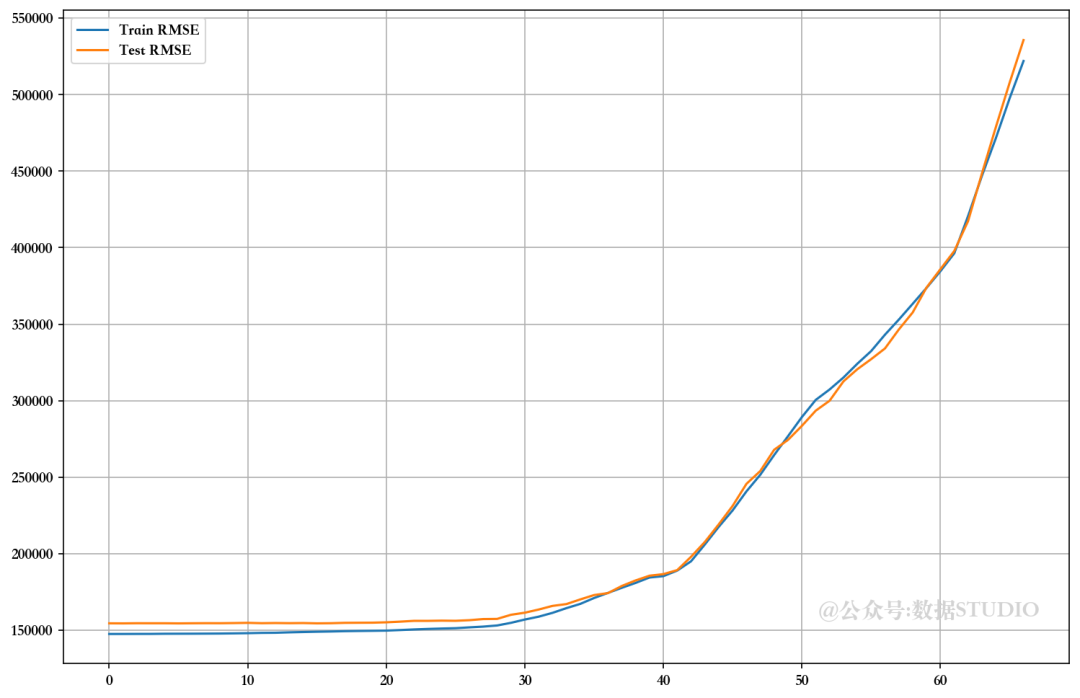

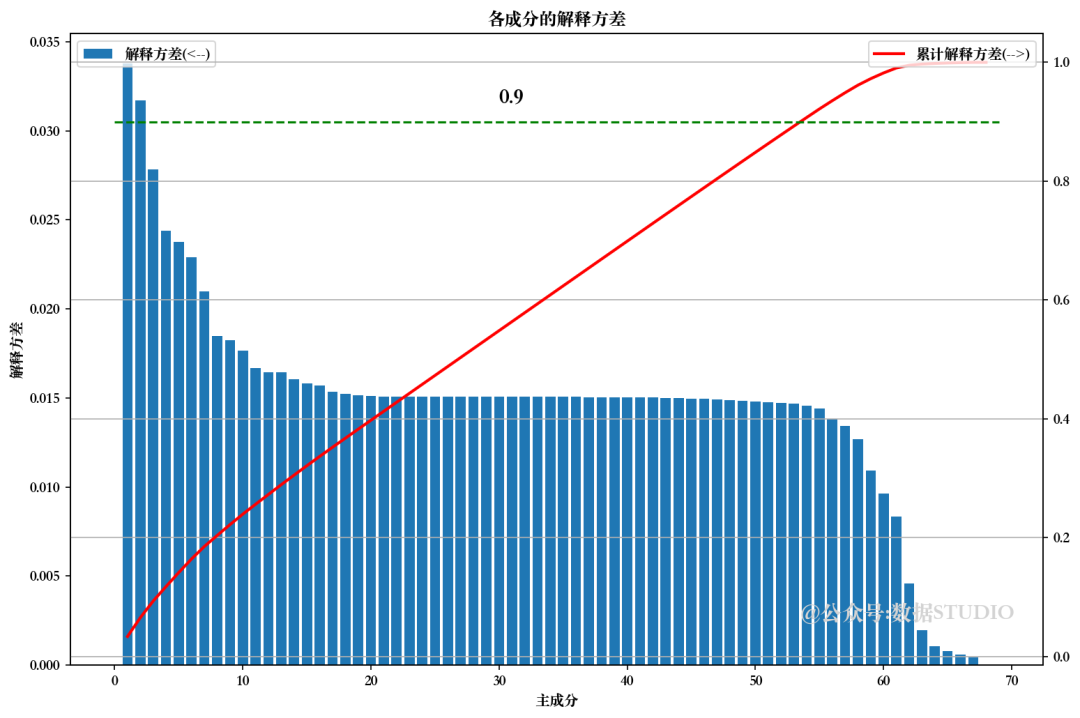

2.5.4 使用 PCA 分解法消除特征

from sklea.decomposition import PCA

pca = PCA().fit(Train_X_std)

pca.explained_variance_ratio_ # 解释方差

np.cumsum(pca.explained_variance_ratio_ # 累计解释方差

pca.n_components_ #主成分

from sklearn.decomposition import PCA

from sklearn.preprocessing import PolynomialFeatures

Trr=[]; Tss=[]; n=3

order=['ord-'+str(i) for i in range(2,n)]

Trd = pd.DataFrame(np.zeros((10,n-2)), columns=order)

Tsd = pd.DataFrame(np.zeros((10,n-2)), columns=order)

m=df.shape[1]-1

for i in range(m):

pca = PCA(n_components=Train_X_std.shape[1]-i)

Train_X_std_pca = pca.fit_transform(Train_X_std)

Test_X_std_pca = pca.fit_transform(Test_X_std)

# 建模

LR = LinearRegression()

LR.fit(Train_X_std_pca, Train_Y)

pred1 = LR.predict(Train_X_std_pca)

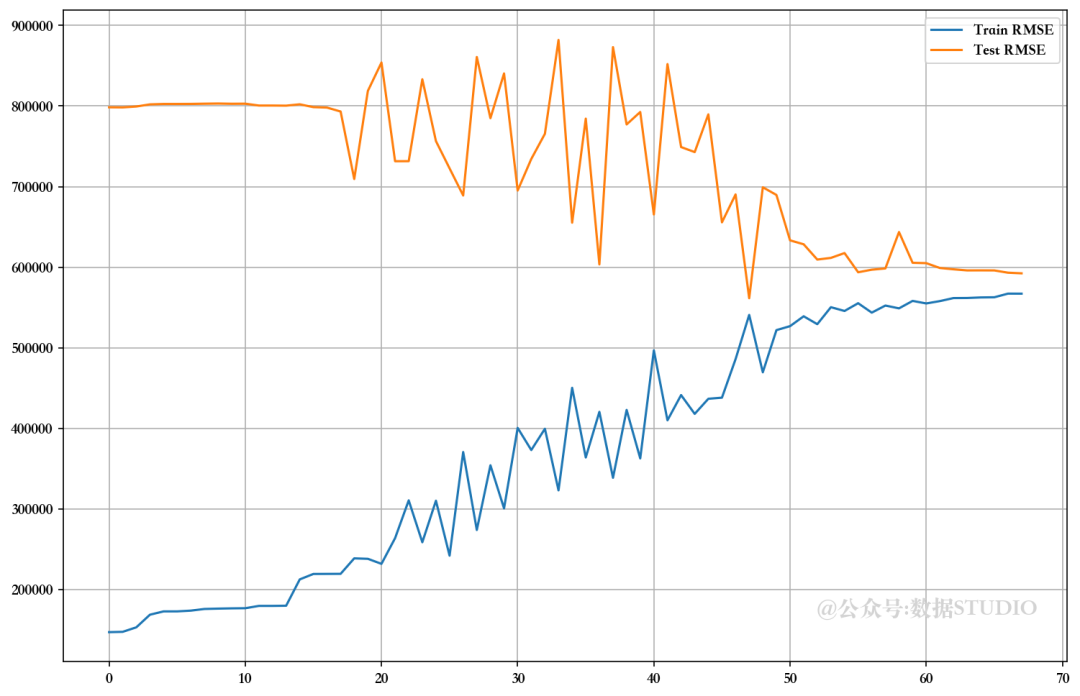

可以看出,在未使用 VIF、RFE 和 PCA 技术放弃特征的情况下,模型的性能相当。比较 RMSE 图,发现使用手动 RFE 技术丢弃大多数特征的最佳值。但由于高级多重线性算法可以解决多重共线性问题,因此我们暂且跳过这些问题。

2.5.5 筛选出所选特征(RFE )

lm = LinearRegression()

rfe = RFE(lm,n_features_to_select=Train_X_std.shape[1]-28)

rfe = rfe.fit(Train_X_std, Train_Y)

LR = LinearRegression()

LR.fit(Train_X_std.loc[:,rfe.support_], Train_Y)

pred1 = LR.predict(Train_X_std.loc[:,rfe.support_])

pred2 = LR.predict(Test_X_std.loc[:,rfe.support_])

print("训练集MSE:", np.sqrt(mean_squared_error(Train_Y, pred1)))

print("测试集MSE:",np.sqrt(mean_squared_error(Test_Y, pred2)))

Train_X_std = Train_X_std.loc[:,rfe.support_]

Test_X_std = Test_X_std.loc[:,rfe.support_]

训练集MSE: 152984.3455868294

测试集MSE: 157283.790515149652.6.预测建模

首先,定义一个函数来评估模型。

Model_Evaluation_Comparison_Matrix = pd.DataFrame(np.zeros([5,8]),

columns=['Train-R2','Test-R2','Train-RSS','Test-RSS',

'Train-MSE','Test-MSE','Train-RMSE','Test-RMSE'])

rc=np.random.choice(Train_X_std.loc[:,Train_X_std.nunique()>=50].columns.values,2,replace=False)

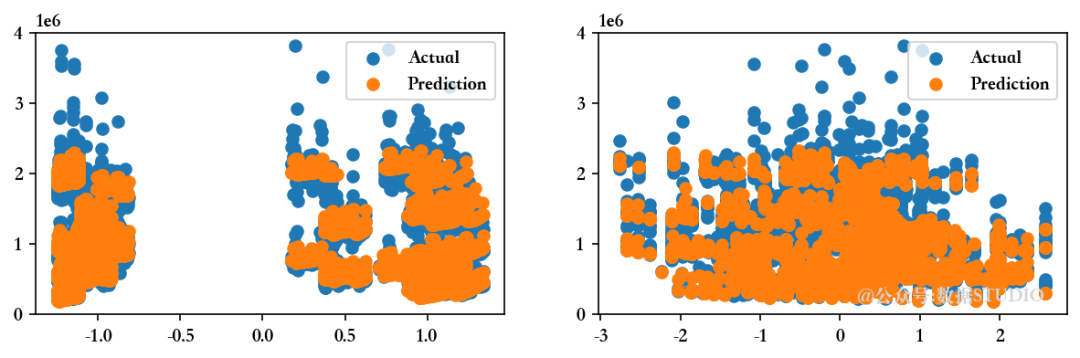

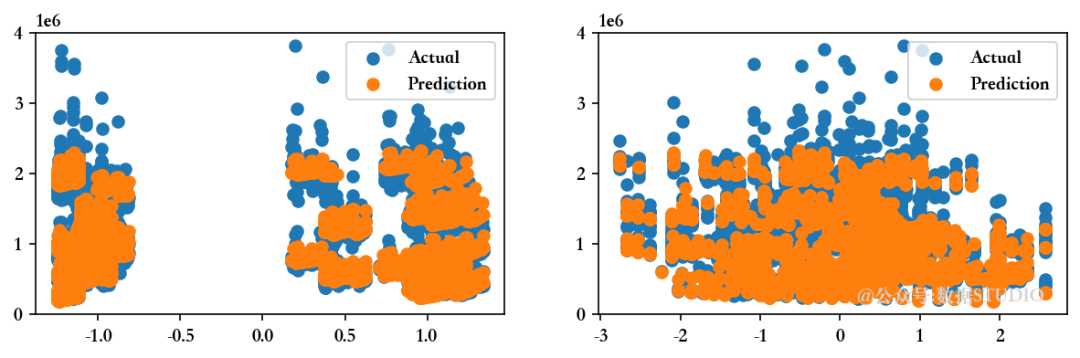

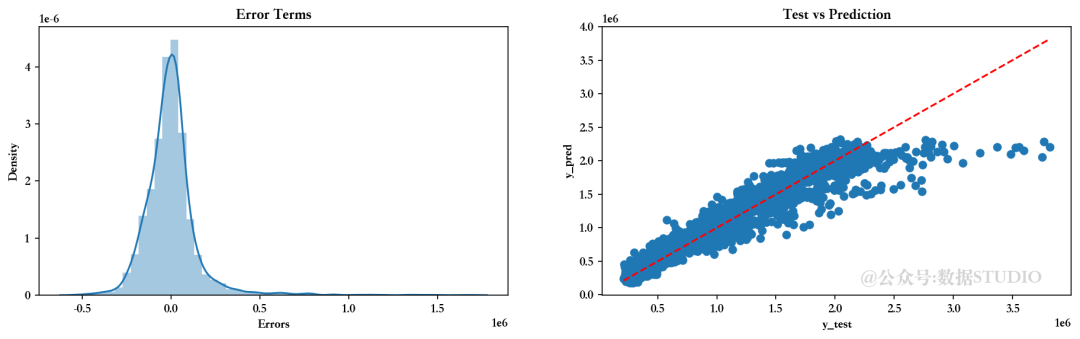

def Evaluate(n, pred1,pred2):

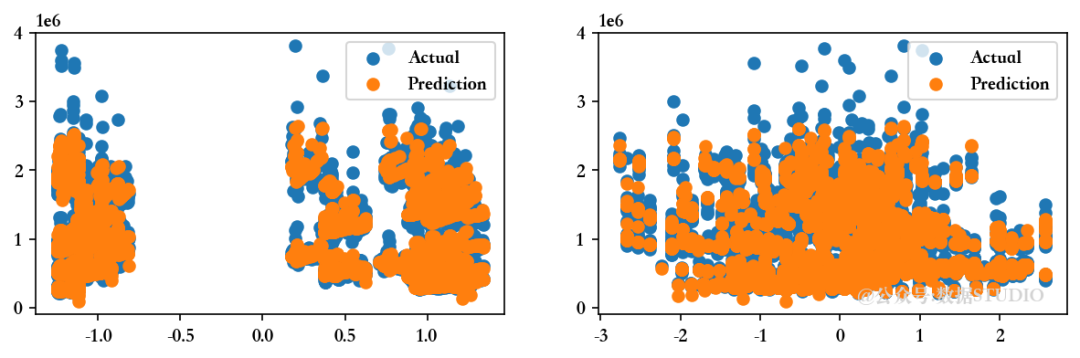

"""

在实际数据点旁边绘制预测的预测值

"""

# 详情见完整代码(@公众号:数据STUIDO 后台回复 240707 获取)

现在,尝试建立多元回归模型并比较其评估指标,以选择训练集和测试集的最佳拟合模型...

2.6.1 多元线性回归

MLR = LinearRegression().fit(Train_X_std,Train_Y)

pred1 = MLR.predict(Train_X_std)

print('回归模型的截距为 ',MLR.intercept_)

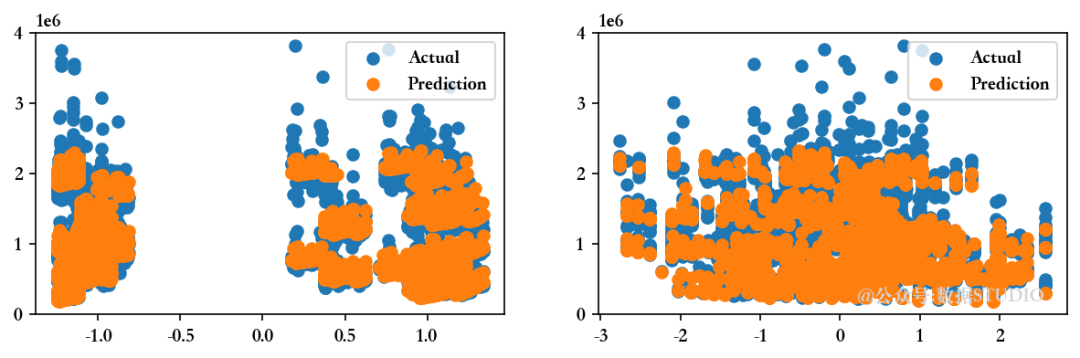

Evaluate(0, pred1, pred2)

<<<------------------------------[1m 评估多元线性回归模型 [0m------------------------------>>>

回归模型的截距为 1047603.298112138

--------------------训练集指标--------------------

训练集的 R2 分数 ---> 0.9276826744775732

训练集的残差平方和 (RSS) ---> 111450847994430.22

训练集的均方误差 (MSE) ---> 23404209994.630455

训练集的均方根误差 (RMSE) ---> 152984.3455868294

--------------------测试集指标--------------------

测试集的 R2 分数 ---> 0.927676279121959

测试集的残差平方和 (RSS) ---> 29463185193746.86

测试集的均方误差 (MSE) ---> 24738190758.813484

测试集的均方根误差 (RMSE) ---> 157283.79051514965

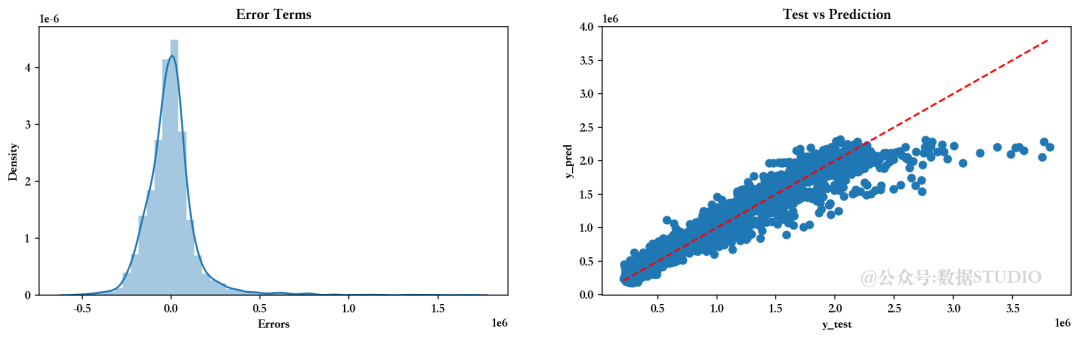

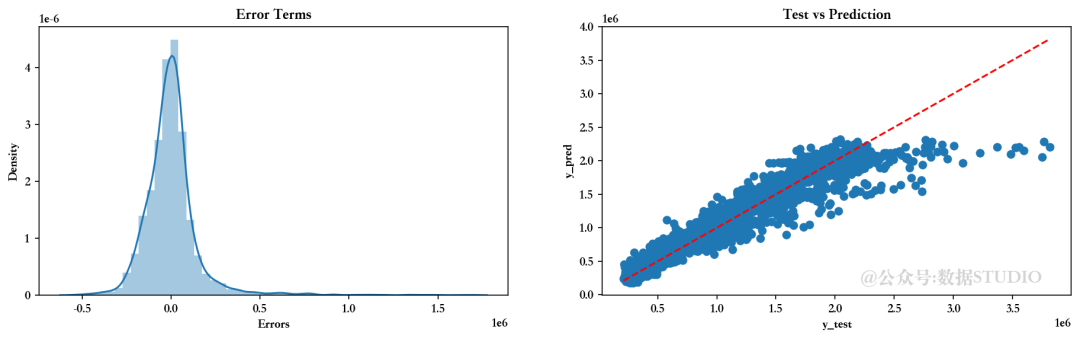

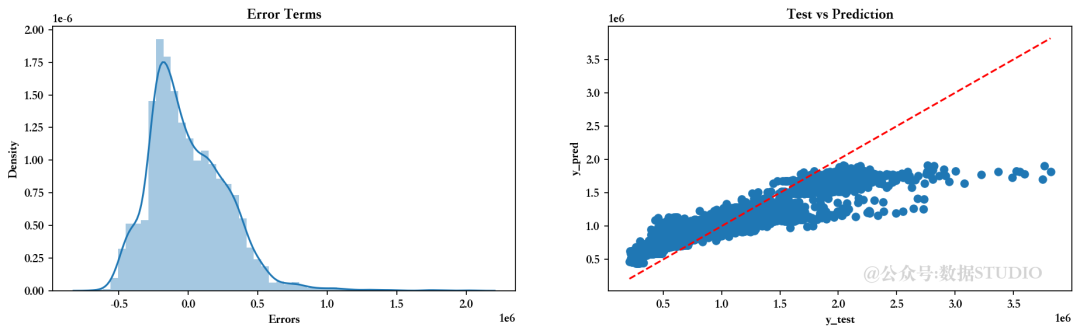

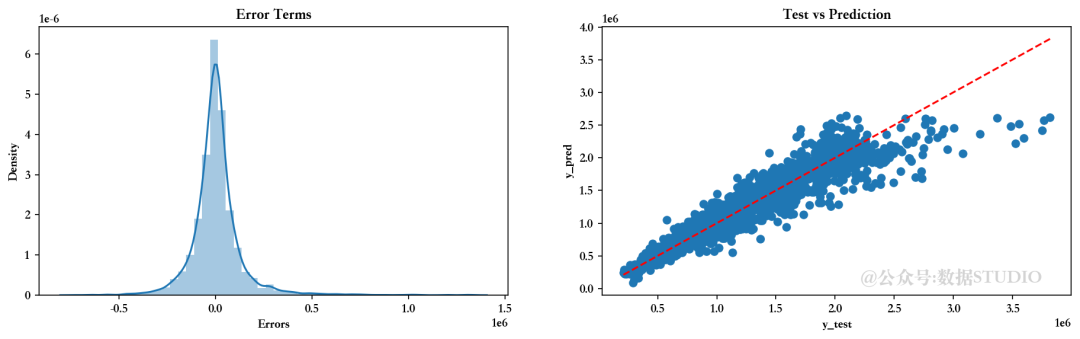

--------------------残差图--------------------

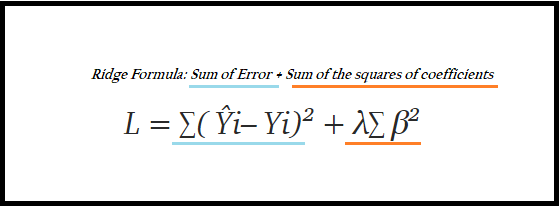

2.6.2 岭回归模型

RLR = Ridge().fit(Train_X_std,Train_Y)

pred1 = RLR.predict(Train_X_std)

print('回归模型的截距为 ',MLR.intercept_)

Evaluate(1, pred1, pred2)

<<<-----------------------------------[1m 评估岭回归模型 [0m----------------------------------->>>

回归模型的截距为 1047603.298112138

--------------------训练集指标--------------------

训练集的 R2 分数 ---> 0.9276821973327432

训练集的残差平方和 (RSS) ---> 111451583339598.72

训练集的均方误差 (MSE) ---> 23404364414.02745

训练集的均方根误差 (RMSE) ---> 152984.85027618732

--------------------测试集指标--------------------

测试集的 R2 分数 ---> 0.927696636618113

测试集的残差平方和 (RSS) ---> 29454891971661.734

测试集的均方误差 (MSE) ---> 24731227516.08878

测试集的均方根误差 (RMSE) ---> 157261.65303750554

--------------------残差图--------------------

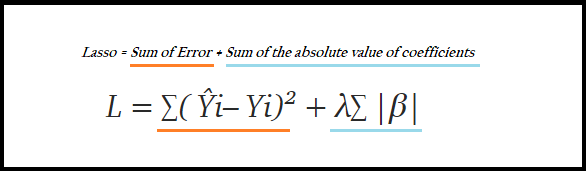

2.6.3 Lasso 回归模型

LLR = Lasso().fit(Train_X_std,Train_Y)

pred1 = LLR.predict(Train_X_std)

print('回归模型截距为 ',MLR.intercept_)

Evaluate(2, pred1, pred2)

<<<-----------------------------------[1m 评估回归模型 [0m----------------------------------->>>

回归模型截距为 1047603.298112138

--------------------训练集指标--------------------

训练集的 R2 分数 ---> 0.9276826740433101

训练集的残差平方和 (RSS) ---> 111450848663688.89

训练集的均方误差 (MSE) ---> 23404210135.171963

训练集的均方根误差 (RMSE) ---> 152984.3460461624

--------------------测试集指标--------------------

测试集的 R2 分数 ---> 0.9276767498337136

测试集的残差平方和 (RSS) ---> 29462993435532.15

测试集的均方误差 (MSE) ---> 24738029752.75579

测试集的均方根误差 (RMSE) ---> 157283.27868135186

--------------------残差图--------------------

2.6.4 弹性网络回归

ENR = ElasticNet().fit(Train_X_std,Train_Y)

pred1 = ENR.predict(Train_X_std)

print('回归模型截距为 ',MLR.intercept_)

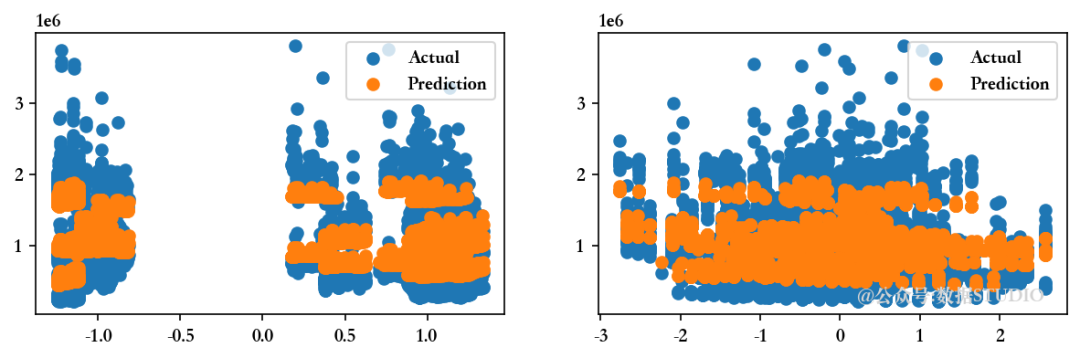

Evaluate(3, pred1, pred2)

<<<-----------------------------------[1m 弹性网络回归模型 [0m----------------------------------->>>

回归模型截距为 1047603.298112138

--------------------训练集指标--------------------

训练集的 R2 分数 ---> 0.7477826893125253

训练集的残差平方和 (RSS) ---> 388701226876489.0

训练集的均方误差 (MSE) ---> 81625625131.56006

训练集的均方根误差 (RMSE) ---> 285701.9865726524

--------------------测试集指标--------------------

测试集的 R2 分数 ---> 0.7599512663907991

测试集的残差平方和 (RSS) ---> 97790879783118.03

测试集的均方误差 (MSE) ---> 82108211404.80104

测试集的均方根误差 (RMSE) ---> 286545.3042797963

--------------------残差图--------------------

2.6.5 多项式回归模式

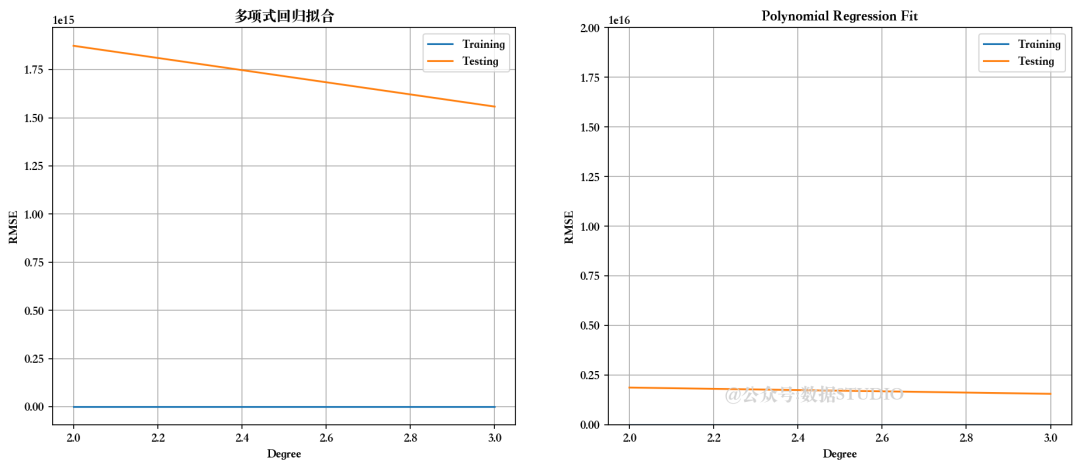

检查不同度数的多项式回归性能

for i in range(2,n_degree):

poly_reg = PolynomialFeatures(degree=i)

X_poly = poly_reg.fit_transform(Train_X_std)

X_poly1 = poly_reg.fit_transform(Test_X_std)

LR = LinearRegression()

LR.fit(X_poly, Train_Y)

pred1 = LR.predict(X_poly)

pred2 = LR.predict(X_poly1)

我们可以选择二阶多项式回归,因为它能给出最佳的训练和测试分数。

# 使用二阶多项式回归模型(degree=2)

poly_reg = PolynomialFeatures(degree=2)

X_poly = poly_reg.fit_transform(Train_X_std)

PR = LinearRegression()

PR.fit(X_poly, Train_Y)

pred1 = PR.predict(X_poly)

print('回归模型截距为 ',MLR.intercept_)

Evaluate(4, pred1, pred2)

<<<-----------------------------------[1m 评估多项式回归模型 [0m----------------------------------->>>

回归模型截距为 1047603.298112138

--------------------训练集指标--------------------

训练集的 R2 分数 ---> 0.9431089741641003

训练集的残差平方和 (RSS) ---> 87676819169947.55

训练集的均方误差 (MSE) ---> 18411763790.413177

训练集的均方根误差 (RMSE) ---> 135689.95464076617

--------------------测试集指标--------------------

测试集的 R2 分数 ---> -1.0263501127334386e+19

测试集的残差平方和 (RSS) ---> 4.1811376790307856e+33

测试集的均方误差 (MSE) ---> 3.5106109815539756e+30

测试集的均方根误差 (RMSE) ---> 1873662451338014.0

--------------------残差图--------------------

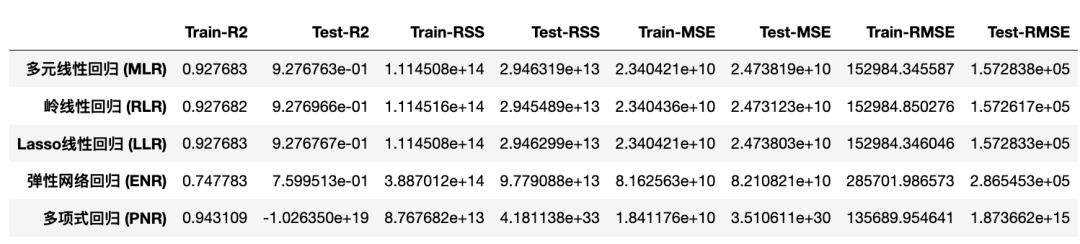

2.6.6 比较各种模型的评估指标

不同回归模型的 R2 分数对比

EMC = Model_Evaluation_Comparison_Matrix.copy()

EMC.index = ["多元线性回归 (MLR)","岭线性回归 (RLR)","Lasso线性回归 (LLR)","弹性网络回归 (ENR)","多项式回归 (PNR)"]

EMC

从上图可以看出,多项式回归模型在理解数据集方面具有最高的解释力。

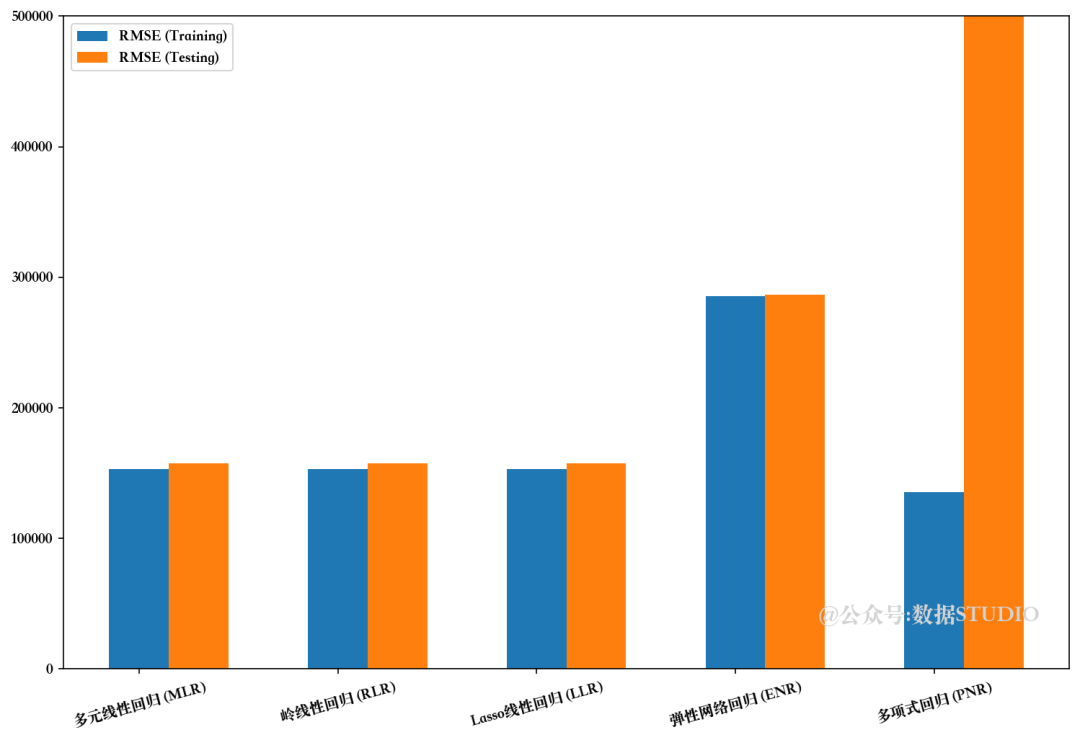

不同回归模型的均方根误差比较

RMSE 越小,模型越好!而且,前提是模型必须与训练和测试得分非常接近。对于这个问题,可以说多项式回归明显过度拟合了当前问题。令人惊讶的是,简单的多元线性回归模型给出了最好的结果。

3、项目成果和结论

以下是该项目的一些主要内容:

-

数据集非常小,只有 6435 个样本,经过预处理后,7.5% 的数据样本被删除。

-

可视化数据分布及其关系有助于我们深入了解特征集。

-

这些特征具有较高的多重共线性,因此在特征提取步骤中,我们使用 VIF 技术筛选出了合适的特征。

-

使用默认超参数器测试多种算法,让我们了解了各种模型在这一特定数据集上的性能。

-

可以肯定的是,多元回归算法比其他算法表现得更好,因为它们的得分不相上下,而且更具通用性。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言