T3小企业会计准则的资产负债表中,往来科目如应收账款、预收账款等在设置往来辅助核算后,取数与余额表不符,原因是科目重分类。重分类仅调整报表,不影响账簿。例如,应收账款明细科目贷方余额会被归入预收款项。因此,核对时应与往来管理模块的账表对比,而非余额表。

T3小企业会计准则的资产负债表中,往来科目如应收账款、预收账款等在设置往来辅助核算后,取数与余额表不符,原因是科目重分类。重分类仅调整报表,不影响账簿。例如,应收账款明细科目贷方余额会被归入预收款项。因此,核对时应与往来管理模块的账表对比,而非余额表。

T3资产负债表往来科目取数和余额表对不上

【问题现象】

T3小企业会计准则2013的资产负债表中的其他科目取数没有问题,但是往来科目取数和余额表的数值对不上

【问题原因】

这是因为小企业会计准则2013的资产负债表中的应收账款、预收账款、应付账款和预付账款科目是重分类的,重分类指财务报表的重分类。它调表不调账,即不调整明细账和总账,只调整报表项目余额。具体说来,它根据会计明细科目的期末余额而非总账余额(净值)而定,当资产类往来会计科目期末出现贷方余额时,这时不再是债权而是一种债务,应重新分类到负债类科目;反之,当负债类往来科目期末出现借方余额时,这时不再是一种债务而是一种债权,应重新分类到资产类科目中去。比如,应收账款某一明细科目期末出现贷方余额,这时应将它重分类到预收款项当中。同理,应付账款某一明细科目期末出现借方余额,这时应将它重分类到预付款项当中。

因此,当往来科目设置了往来辅助核算(客户往来辅助核算和供应商往来辅助核算)时,取得是明细客户和供应商对应方向上的余额合计。

【案例分析】

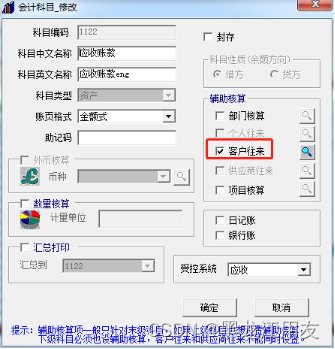

1. 由于某公司客户和供应商比较多,为了方便管理和后续账务更清晰,会计把应收账款、预收账款、应付账款和预付账款科目分别设置了客户往来辅助核算和供应商往来辅助核算。

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言