0. 前言

为什么我会突然关注医疗保险相关的知识?

其实也没有突然啦~假如在未来的某一天,我说的是假如哈,你生病了并且需要很大一笔费用来治疗,恰好你钱包又空空的,但没办法,掏不出钱治疗就会💩掉。在那个瞬间,你多么希望过去的自己能够买一笔医疗保险,现在给你这个穿越的机会[手动狗头],你愿不愿意在学习了这篇文章的知识后,救未来的自己的命??🤣🤣

上面是开玩笑的啦,去年家人生病后医保确实报销了一笔很大的费用,除此之外,我们现在年龄也到了,这些生活必备知识(理财知识?风险管控?95后荒野生存知识?我都没有🐶)的学习大家都是跑不掉。再说了,你就算不为自己,也应该为家人、为伴侣做做这方面的安排,希望你能用聪明的脑袋认认真真的思考一下~

下面进入正文(赶时间的可以跳到最后)~

1. 保险分类

保险主要分为两大类

-

财产险类

企财险、工程险、车险、责任险、船舶险、货运险、家财险、信用险、保证险、农险

-

人身险类

意外险,医疗险,重疾险,寿险,子女教育险,养老险,年金保险,团险

2. 人身险的两大类

人身险涉及到两大类:报销型和给付型,意思就是字面意思,前者只能通过报销,后者则是把钱打给你。

保障内容一般是:住院、门诊、门诊手术、特殊门诊(符合规定的大病、慢性病)、特殊医疗耗材,前四种一般缺一不可(别慌,市面上百分之99对前四种都保障了)

2.1 报销型

报销型主要又有:普通医保和医疗险

2.1.1 普通医保

又分为两类:

-

职工医保

办理条件:1.公司帮缴;2.找社保代缴公司进行挂靠;

-

居民医保

办理条件:

- 本市城镇户籍,各类中小学阶段的在校学生(包括职业高中、中专和技校学生)、少年儿童及其他18周岁以下的居民;

- 本市城镇户籍,18周岁及以上的非从业居民;

- 本市城镇户籍,未按月享受养老金或退休金待遇的60周岁及以上老人(简称低收入家庭老人)(外地户籍老人按照正常标准收费);

- 本市城镇户籍,低保对象和重度残疾人(外地低保户和重度残疾人按正常标准收费);

- 非本市城镇户籍,在本市各类中小学(包括职业高中、中专、技校)就读,且在本市取得学籍的在校学生;

- 本市城市规划区内的失地农民;

- 非本市城镇户籍,长期居住本市城镇的非从业人员。

总结下来就是没有办理职工医保的几乎都可以办理居民医保,但是费用和保额两者相比会有所差别

下图为普通医保V型图

2.1.2 医疗险

类似产品:

-

惠民保(各城市政府牵线)

-

穗岁康(广州市政府牵线)

-

百万医疗

-

中、高端医疗险(MSH欣享)

医疗险的计算方式如下:

支出费用=(总费用-[医保报销费用]-[免费额])* (1-报销比例)+ [免赔额]

医疗险选择时需要注意的地方:

-

续保情况(重中之重)

-

参保条件(如年龄限制、既往症限制等,穗岁康和惠民保需要交了广州医保才能购买)

-

报销方式(定点医院直接结算? or 资料申请?)

-

报销内容(昂贵药品是否报销全面)

-

增值服务

续保情况:

续保情况一般又分为:阶段性保证续保(6、15、20年保证续保,不过这种已经很少了,6年顶天了)和不保证续保(1年期),这里需要注意以下几个点:

- 续保是否需要审核健康或历史理赔

- 产品后面停售了是否还能续保

其中既往症又包括:

- 合同生效前,医生已有明确诊断,长期治疗未间断

- 合同生效前,医生已有明确诊断,治疗后症状为完全消失,有间断用药情况

- 合同生效前,医生已有明确诊断,但未予治疗

- 合同生效前,未经医生诊断和治疗,但正传或体征明显且持续存在,以普通人医学常识应当知晓

当然,既往症限制这个得看各个险的说明,有的没有限制这么死,例如穗岁康就不限制任何的既往症

增值服务:

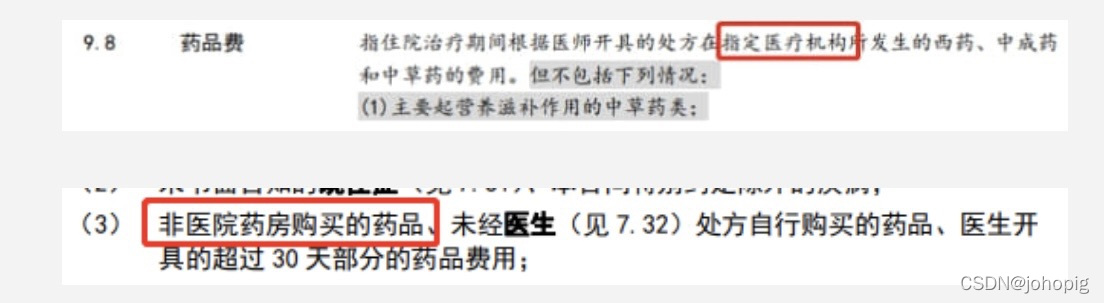

增值服务在实际使用过程中也对我们有很大的作用,如:就医绿通、质子重离子医疗(属于癌症治疗中的放疗,一般一个疗程30万。。)、费用垫付、外购药等。对于是否对外购药保障,大家一定要关注产品投保须知或者条款,有些产品在产品里明确表明不保障外购药,例如下面图片的都是不保障外购药的:

推荐购买的顺序:

中、高端医疗险 > 百万医疗 > 穗岁康 > 惠民保

2.2 给付型

2.2.1 重疾险

百万医疗险一般不需要过于看重保额,因为一般百万医疗险的保额都是充足的,过高的保额只会造成浪费,还增加投保人的经济负担;而重疾险则要注意保额,过低的保额无法很好转移重疾风险损失,根据数据显示,目前在我国治疗重疾花费平均在30万元左右,因此保额最好可以覆盖这个数额。当然,如果条件允许,保额越高越好,因为重疾险是给付型的,保额越高,提供的保障越充足,被保人一旦不幸患重疾,有更好的经济基础支持治疗

另外,重疾险一般都是保几十年甚至终身,一般不需要专门注重续保条件。

3. 推荐组合

- 普通医保+医疗险(如中、高端医疗险|百万医疗|穗岁康|惠民保)

- 普通医保+医疗险 + 重疾险

- 普通医保+医疗险 + 重疾险 + 意外险

- 普通医保+医疗险 + 重疾险 + 意外险 + …

例如MSH欣享医疗险大概1500 ~ 4000左右,再加上重疾险大概在3500 ~ 7000左右波动,一年需要5000 ~ 1万的支出。当然,费用的波动比较大,主要是看你选则的保额、你的年龄、时长等等。可以按照自身经济条件选择合适的组合,量力而行(买便宜点的可以,但一定不能不买)

1万+

1万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言