线性回归

简介

在诸多机器学习算法中,线性回归(Linear Regression,LR)尽管实用性并没有很多高复杂模型高,但是作为机器学习(Machine Learning)最基础的模型,用于理解机器学习的整体思路和流程,线性回归绝对是个不错的选择。线性回归由简单到复杂可以分为单变量线性回归和多变量线性回归,这里的变量(variable)指的是用于训练的数据集的样本只有一个特征。

一元线性回归

数学上,单变量线性回归的拟合函数式如下式。该式子的含义是用一个线性函数去拟合样本的数据,不断调整 θ \theta θ使得这个函数越来越接近于训练数据的分布,这里的 θ \theta θ就是需要训练的参数(parameters),显然,参数的不同得到的拟合直线也是不同的。这里使用 h h h表示预测的输出,其原意是hypothesis function(假设函数)。

h θ ( x ) = θ 0 + θ 1 x h_{\theta}(x)=\theta_{0}+\theta_{1} x hθ(x)=θ0+θ1x

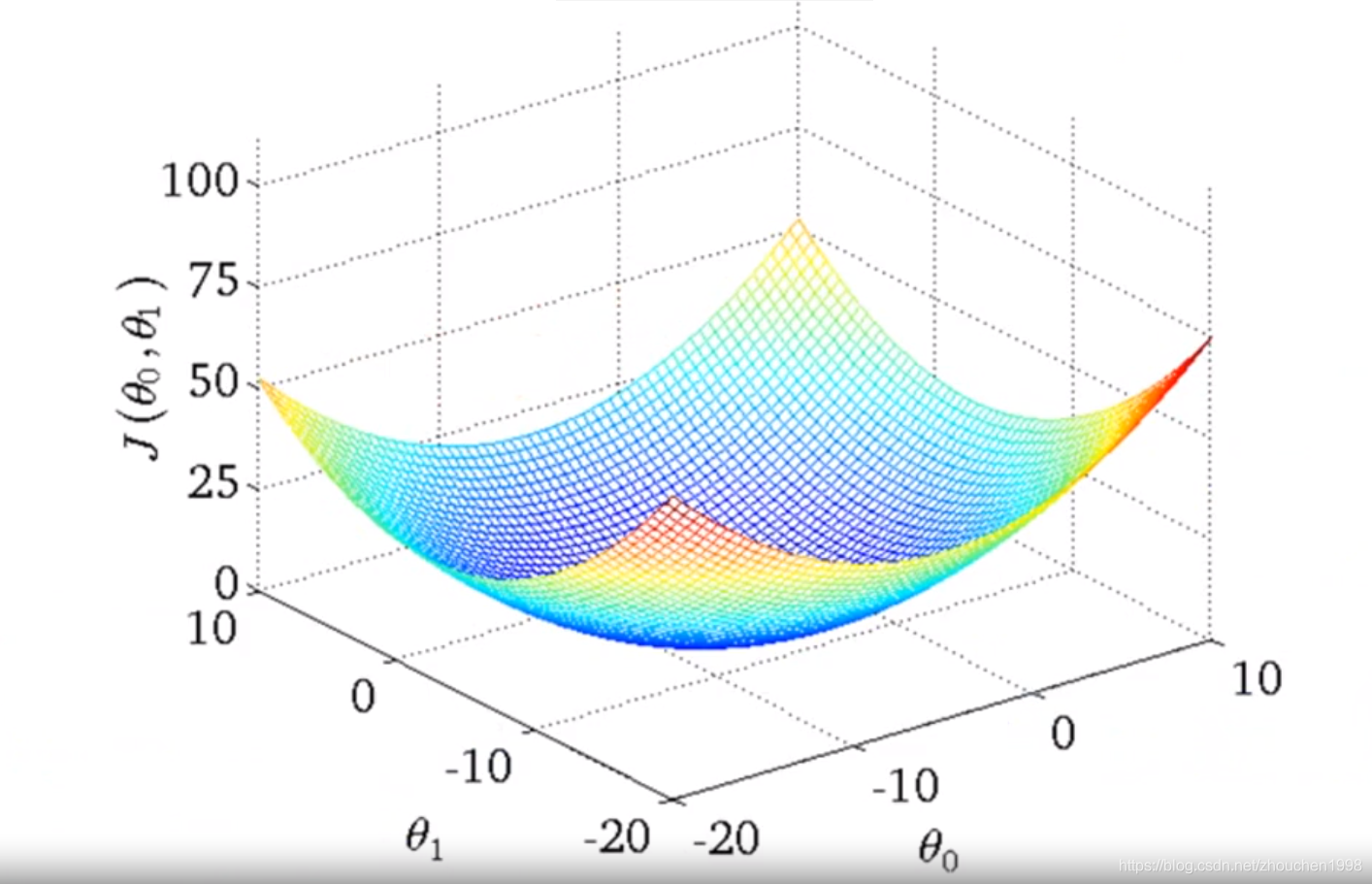

上述线性回归模型的目标就是 h θ ( x ) h_{\theta}(x) hθ(x)在某个 θ \theta θ的选择下,尽量接近于真实的 y y y的分布,本质上这是个最小化问题。因此需要一个函数来表示预测值与真实值之间的差距,这个函数称为代价函数(cost function,也叫作误差函数)。在线性回归中,通常选择均方误差作为代价函数,也是优化的目标函数(最小化该函数即可)。其中,m表示样本数目。

J ( θ ) = 1 2 m ∑ i = 1 m ( h θ ( x ( i ) ) − y ( i ) ) 2 J(\theta) = \frac{1}{2m}\sum_{i=1}^{m}\left(h_{\theta}\left(x^{(i)}\right)-y^{(i)}\right)^{2} J(θ)=2m1i=1∑m(hθ(x(i))−y(i))2

代价函数的设计有很多种,此处之所以选用均方误差是由于实验表明,对于大多数回归问题,均方误差会有不错的表现。最小化代价函数其实是一个最优解查找的问题。对于均方差问题在回归中的表现,通过取不同的

θ

\theta

θ会得到不同的

J

J

J,绘制其曲线(

j

j

j关于

θ

\theta

θ)可以发现这是一个凸函数(只有一个全局最优解)。上述的优化问题就是一个凸优化问题,找到使得

J

J

J最小的

θ

\theta

θ取值即可。

梯度下降

在数学上,凸优化问题有诸多解法(如正规方程,其在特征量很少的情况下有效)。其中,梯度下降算法(Gradient Descent)在机器学习领域使用最为广泛,特别是当参数量极为庞大(如神经网络)时,该算法就显得实用很多。

梯度下降算法的思想如下。

- 首先,对参数 θ \theta θ做一些猜想,一般均初始化为0。

- 不断一点点改变

θ

\theta

θ值,直到找到

J

(

θ

)

J(\theta)

J(θ)的最小值或者局部最小值。

其具体实现为每次改变的一点点为梯度的值的很小的一部分,每次改变的方向为梯度的反方向。(因为梯度的正负表示函数值增大的方向,梯度的大小表示增大的速度)其中 α \alpha α表示学习速率(learning rate),用于控制梯度更新的幅度,学习率越大更新速度越快越容易陷入局部最优解,一般取值不会大于1(这是因为梯度的值一般比较大)。

θ j = θ j − α ∂ ∂ θ j J ( θ 0 , θ 1 ) \theta_{j}=\theta_{j}-\alpha \frac{\partial}{\partial \theta_{j}} J\left(\theta_{0}, \theta_{1}\right) θj=θj−α∂θj∂J(θ0,θ1)

这里所说的梯度下降也叫作批量梯度下降(BGD),它指每一轮都是处理整批训练样本,求整个样本的梯度进行更新。

当梯度下降进行到后期,可能会接近最优解从而出现代价函数值来回波动的情况,这是因为较大得学习率不适合微小的调整,难以收敛,此时调整为较小的学习率较为合适。

一元线性回归实战

综上,对代价函数的优化以求得最优解从而得到最合适的线性模型,经过梯度推导,参数的具体更新计算如下。

θ 0 = θ 0 − α 1 m ∑ i = 1 m ( h θ ( x ( i ) ) − y ( i ) ) θ 1 = θ 1 − α 1 m ∑ i = 1 m ( h θ ( x ( i ) ) − y ( i ) ) ⋅ x ( i ) \begin{array}{l}{\theta_{0}=\theta_{0}-\alpha \frac{1}{m} \sum_{i=1}^{m}\left(h_{\theta}\left(x^{(i)}\right)-y^{(i)}\right)} \\ {\theta_{1}=\theta_{1}-\alpha \frac{1}{m} \sum_{i=1}^{m}\left(h_{\theta}\left(x^{(i)}\right)-y^{(i)}\right) \cdot x^{(i)}}\end{array} θ0=θ0−αm1∑i=1m(hθ(x(i))−y(i))θ1=θ1−αm1∑i=1m(hθ(x(i))−y(i))⋅x(i)

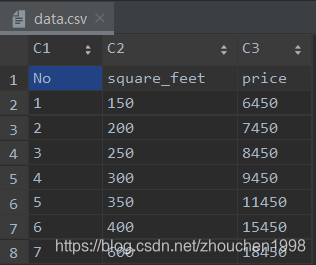

实现一元线性回归,数据集采用很简单的一个只有房子面积这个特征的房价数据集,实现运算主要采用Numpy。

需要注意,在数据量很少的情况下使用高学习率是不明智的,因为数值变化过快很难进行收敛。本案例就出现了这种情况。

"""

Author: Zhou Chen

Date: 2019/10/30

Desc: Linear Regression

"""

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

plt.style.use('fivethirtyeight')

fig = plt.gcf()

fig.set_size_inches(12, 6)

data = pd.read_csv("../data/data.csv")

x = data['square_feet'].values

y = data['price'].values

def plot_h(x, y, theta, loss):

plt.scatter(x[:, 1].reshape(-1, 1), y, color='b')

plt.plot(x[:, 1].reshape(-1, 1), x@theta, color='r', linewidth=1, marker='o')

plt.text(500, 10000, 'Loss={:.2f}'.format(loss), fontdict={'size': 15, 'color': 'red'})

def loss_func(x, y, theta):

pred = x @ theta

loss = np.sum((pred - y.reshape(-1, 1)) ** 2) / (x.shape[0]*2)

return loss

class LinearRegression(object):

"""

实现单变量线性回归模型

"""

def __init__(self):

self.theta = np.zeros([2, 1])

def fit(self, x_train, y_train, learning_rate=0.01, epochs=10):

"""

实现回归模型的训练

:param x_train:

:param y_train:

:return:

"""

plt.ion()

for epoch in range(epochs):

x = np.hstack((np.ones([x_train.shape[0], 1]), x_train.reshape(-1, 1)))

grad = (x @ self.theta) - y_train.reshape(-1, 1)

self.theta[0, 0] = self.theta[0, 0] - learning_rate * (np.sum(grad) / x.shape[0])

self.theta[1, 0] = self.theta[1, 0] - learning_rate * (np.sum((grad * x[:, 1].reshape(-1, 1))) / x.shape[0])

loss = loss_func(x, y_train, self.theta)

print('loss', loss)

import time

time.sleep(1)

plt.cla()

plot_h(x, y_train, self.theta, loss)

plt.pause(0.1)

plt.ioff()

plt.show()

if __name__ == '__main__':

lr = LinearRegression()

lr.fit(x, y, learning_rate=0.000001, epochs=30)

使用梯度下降优化损失函数,最终经过30轮训练,拟合效果变化如下。

多元线性回归

一元线性回归适用于拟合单特征的数据集,然而,事实上的数据样本集,几乎没有单特征的数据集,任何的结果(y)都是多个因素(x)共同作用的。因此数据变为了如下的格式,拟合的估计函数变为了下式(这可以推广到n维特征)。

为了方便运算,通常会将数据集加上一个数值全为1特征列,用于和 x 0 x_0 x0相乘,这样方便了矩阵运算。

h θ ( x ) = θ 0 + θ 1 x 1 + θ 2 x 2 + ⋯ + θ n x n h_{\theta}(x)=\theta_{0}+\theta_{1} x_{1}+\theta_{2} x_{2}+\cdots+\theta_{n} x_{n} hθ(x)=θ0+θ1x1+θ2x2+⋯+θnxn

因此,矩阵形式定义如下。

x = [ x 0 x 1 x 2 ⋮ x n ] ∈ R n + 1 x=\left[\begin{array}{c}{x_{0}} \\ {x_{1}} \\ {x_{2}} \\ {\vdots} \\ {x_{n}}\end{array}\right] \in \mathbb{R}^{n+1} x=⎣⎢⎢⎢⎢⎢⎡x0x1x2⋮xn⎦⎥⎥⎥⎥⎥⎤∈Rn+1

θ = [ θ 0 θ 1 θ 2 ⋮ θ n ] ∈ R n + 1 \theta=\left[\begin{array}{c}{\theta_{0}} \\ {\theta_{1}} \\ {\theta_{2}} \\ {\vdots} \\ {\theta_{n}}\end{array}\right] \in \mathbb{R}^{n+1} θ=⎣⎢⎢⎢⎢⎢⎡θ0θ1θ2⋮θn⎦⎥⎥⎥⎥⎥⎤∈Rn+1

h θ ( x ) = θ 0 x 0 + θ 1 x 1 + ⋯ + θ n x n = θ ⊤ x \begin{aligned} h_{\theta}(x) &=\theta_{0} x_{0}+\theta_{1} x_{1}+\cdots+\theta_{n} x_{n} \\ &=\theta^{\top} x \end{aligned} hθ(x)=θ0x0+θ1x1+⋯+θnxn=θ⊤x

损失函数的定义可以认为是不变的,只是

h

(

θ

)

h(\theta)

h(θ)的计算方式不同而已。同时,通过补上全1的特征列,每个参数的更新法则就是一致的了。

J

(

θ

)

=

1

2

m

∑

i

=

1

m

(

h

θ

(

x

(

i

)

)

−

y

(

i

)

)

2

J(\theta) = \frac{1}{2m}\sum_{i=1}^{m}\left(h_{\theta}\left(x^{(i)}\right)-y^{(i)}\right)^{2}

J(θ)=2m1i=1∑m(hθ(x(i))−y(i))2

θ

j

=

θ

j

−

α

1

m

∑

i

=

1

m

(

h

θ

(

x

(

i

)

)

−

y

(

i

)

)

x

j

(

i

)

\theta_{j}=\theta_{j}-\alpha \frac{1}{m} \sum_{i=1}^{m}\left(h_{\theta}\left(x^{(i)}\right)-y^{(i)}\right) x_{j}^{(i)}

θj=θj−αm1i=1∑m(hθ(x(i))−y(i))xj(i)

这里也可以推断,当参数选择的特征不是

x

x

x而是

x

2

x^{2}

x2或者

X

1

x

2

X_{1}x_{2}

X1x2,相当于建立了高次模型,这就不是线性回归了,而是多项式回归(Polynomial Regression),它可以拟合更复杂的数据,但是其本质上任然是特征组合后新数据集的线性模型。

h

(

θ

)

=

θ

0

+

θ

1

x

+

θ

2

x

2

h_(\theta) = \theta_{0}+\theta_{1} x+\theta_{2} x^{2}

h(θ)=θ0+θ1x+θ2x2

特征缩放(Feature Scaling)

当特征的量很多时,不同特征的尺度是不一样的,比如有个特征的取值是[0-5],另一个特征的取值是[0-2000],很明显只要后者对应的 θ \theta θ稍微改变对预测值的变化影响是巨大的,这就导致对不同参数的优化力度不同,优化很难进行(如果了解KNN原理,特征的尺度差异影响有多么恐怖就显而易见了)。

这种情况,特征的缩放就是一个很有效的手段,它是的各个特征的尺度是一致的。如对上述的第一个特征除以5,第二个特征除以2000,那么两者都被调整到[0-1]的范围内。事实上,可以定义一个粗略的标准化公式,式子中的

μ

\mu

μ表示所有样本该特征的均值,

S

S

S表示所有样本该特征的范围(最大值减最小值即可,也可以使用标准差,影响不大,比较特征缩放只是为了梯度下降更为迅速)。

x

←

x

−

μ

S

x \leftarrow \frac{x-\mu} {S}

x←Sx−μ

4124

4124

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言