绝不亏钱的7种投资法

- 货币基金

银行的存款替代品,余额宝就是货币基金。

如何寻找货币基金,货币基金的命名中多有:

现金,货币,宝,添利等

便利:与银行活期存款相当

收益:大多数超过银行一年定期存款

货币基金的正常流程是当日赎回,等下个交易日到账,许多公司为了方便客户,通过自己点钱的方式,让客户提前拿到资金。

闭环型货基:

不能转账,不能购物,不能缴费,只能提现到自己相同身份证的银行卡

这样比较保险。

货币基金可以与花呗或信用卡搭配

平时把钱放在货基里,消费时优先使用信用卡付款,信用卡还款日在用货基还款,套取了信用卡的免息期利息。

场内货基和场外货基

何为套利?

场内货基计息模式有差异,可以拿到两次周末受益,即一周拿9天货基收益

赎回时间较慢,卖出收益较快,所以会有人卖出

逆回购?看不懂(待完善)

资产配置

假设现在你的父母也有一大笔钱,并交给你想让你买房(请不要涉及此时该不该买房的问题),你会选择全款买房还是贷款买房?请例举你自己的具体情况后做出你的判断。(有实际房贷经历的同学,也可写自己当年买房时的实际情况,并回顾当时的思维过程)

资产如何分配主要是要靠比较,排除是否刚需这一块,主要是对比两者的收支差异。

每月房租3000-5000. 买房后这个可以节省

全款买房没有房贷,但是大量现金锁住在房子里,没有流动,你损失的利息又是多少?

比如损失的利息是5000每月。

贷款买房,你的贷款每个月要还多少,和你如果不贷款比每个月的利息相比相差多少。

如果有条件全款买房子,但是平时投资收益不高的话可以选择全款。反之有很好的投资收益,可以选择贷款。而且公积金贷款是很划算的。即使是商业贷款,也是会有折扣一说。具体你还可以在贷款多少,多少年还这些上再计算一下。

资产如何分配主要是要靠比较,排除是否刚需这一块,主要是对比两者的收支差异。

收益的构成

评估一类资产最重要的因素:风险,收益,流动性

有型资产的分类:

- 钱生钱类(理财产品,特点:投入货币,P2P网贷,民间借贷,产出也是货币)

- 物生钱(房产,股票(有公司所以是实体),基金等,通过实体产生收益)

- 物品类(黄金,艺术品,不会每年产生现金,主要依靠物品价格的增长)

- 投资自己(学习考证,升值加薪,难以衡量,回报率高)

例子

05年买的房子,价值25万,2015年市场价值130万,这套房子的投资收益是多少?

方式1:总共增长了420%((130/25-1)*100%),年收益18%

问题:年化收益怎么算 年化利率怎么算?

1.通货膨胀(货币贬值导致价格的统一上涨)

2.产出(房子出租的租金)

3.相对价格的波动(房价上涨等)

抗通胀能力的产品:房子,黄金珠宝等

不抗通胀:理财产品

买房和买股各自的优势

股票同样有扛通胀能力(公司掌握了资源,可以决定价格)。

租售比

租售比,一般情况下指普通消费者都把它归纳为房屋租金与售价的比例,通常我们所说的租售比,是指每平方米建筑面积的月租金与每平方米建筑面积的房价之间的比值,也有一种说法认为是每个月的月租与房屋总价的比值。房屋租售比这个概念是国际上用来衡量某地区楼市运行是否良好的指标之一,国际标准通常为1:200到1:300 [1-2] 。比值越高,说明房屋的投资价值越大。

2019年上半年我国50个重点城市的租售比为1:592,远低于国际合理租售比区间水平 [1] 。

基金分类

货币基金,骰子的是银行存款等短期的保本的产品(余额宝)

风险低,收益低

- 七日年化收益:假如七日内的收益能够延续一年,我们能够获取多少的收益。还有14日,28日等等

债券基金

风险中等,收益中等

举个例子:“3年期国债,利率3%“是什么意思

2015.1.1 投入1万

2016.1.1 收入300利息

17.1.1 收入300利息

18.1.1 收入300利息+1万元本金

股票基金

风险最高,收益最高

基金80%以上用于投资股票

有净值的概念,不一定是一块钱,而随着股票的增长而增长。

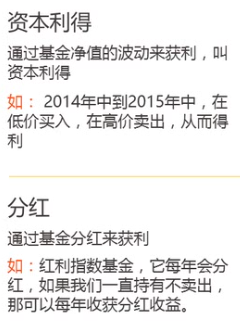

获利方式:【资本利得】、【分红】

保本型基金(推荐)

收益中等,风险较低

类似于混合型基金,同时投资股票和债券,

主要是投资债券,少部分投资于高风险股票,已达到保本的目的。

指数型基金(推荐)

收益高,风险高

主要投资股票,但不是由基金经理来选股,而是复制某个指数,按照固定的规则来进行投资。

混合型基金

风险高,收益也高

既可以投资股票又可以投资债券的基金

基金的好处

- 有专门的基金经理替我们打理

- 持有单只股票或券债风险较大

- 不必频繁操作

不同基金的风险和收益率

基金通用标准:

1、持有时间越长,风险越低,收益越高

2、风险越大、收益越大

即使是风险最大的股票基金,只要持有时间越长,风险越低,收益也会越高。

股票型基金的特点:收益率高,但主要通过暴涨暴跌实现的。如果选择错误的时间进入,会承担非常大的亏损。

购买的基金中一定要配置一些股票基金:最近几年国内货币增长速度和通货膨胀能达到10%以上,为了保证自己的财富增值,手里的资产必须取得年华10%以上的收益才能跑赢。

不同基金的投资周期

【货币基金】 :随取随用,当作现金的替代品。

【债券基金】 :适合持有半年至1年以上。

【保本基金】 :定期开放,依据基金合同为准。

【股票基金、混合基金、指数基金】: 适合持有三年以上。(好几)

问题

问题1:你认为指数基金相比较其他基金而言最大的优势是什么,原因是什么?

答案:指数基金具有永续性、长期指数向上的特点。另外由于严格复制指数走势,不会存在基金经理换人而造成业绩波动的现象。同时,避免了老鼠仓、黑天鹅事件以及退市等本金永久损失的风险;

问题2:场内基金和场外基金的区别是什么?

答案:场内基金和场外基金主要是交易的方式略有不同。场内是买卖,场外是申购、赎回,交易费用以及到账时间都不同。

问题3:如果让你购买场外基金,购买的时间点对自己的收益会有影响吗,为什么?

答案:购买场外基金,下午三点前交易是按照当天收盘价的净值计算,三点后交易,是按照第二天的收盘净值计算。

问题4:投资一部分的资产到海外市场的最大好处是什么?目前我们可投资的海外市场分别有哪几个?

答案:投资到海外市场可以分散风险或者享受其它经济体上涨带来的收益。目前我们可投资的海外市场主要有香港市场,美国市场,以及德国市场。

当人民币贬值时,可以投资把资产投资一部分海外市场,这是一个可以持有外币资产的渠道

常见指数基金分析

| 指数基金 | 特征 |

|---|---|

| 上证50 | 挑选上海股市规模最大的50家股票,专门投资大型企业 |

| 沪深300 | 由于推出时间早,在国内是影响最大的指数基金,它挑选上海、深圳交易所最大的300家大型企业,专门投资大中型企业 |

| 中证500 | 沪深股市里前800家企业中,除去沪深前300家企业,投资后500家企业,专门投资中小型企业 |

| 创业板 | 投资规模较小,盈利不稳定的小企业,比前三个基金风险大 |

| 红利指数 | 专门投资高分红企业,获取稳定的收益 |

1601

1601

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言