背景

岭回归可以弥补线性回归的不足,它引入了正则化参数来”缩减”相关系数,可以理解为对相关系数做选择。当数据集中存在共线性的时候,岭回归就会有用。

让我们加载一个不满秩(low effective rank)数据集来比较岭回归和线性回归。秩是矩阵线性无关组的数量,满秩是指一个 m×n 矩阵中行向量或列向量中线性无关组的数量等于 min(m,n) 。

数据

构造模拟数据

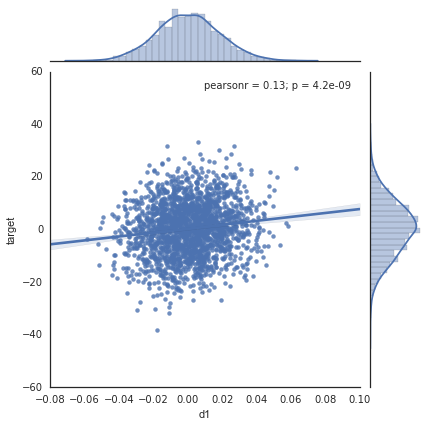

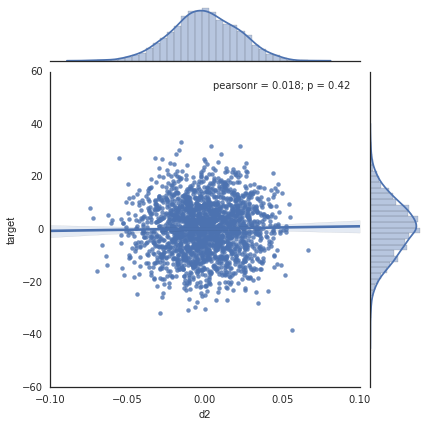

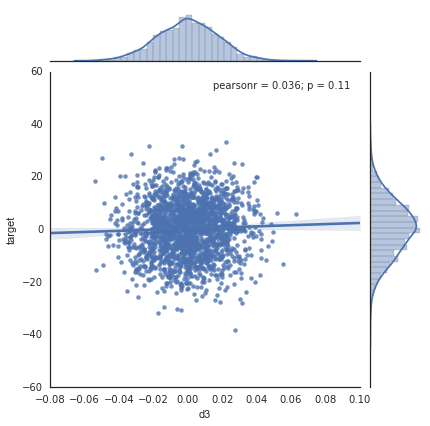

首先用make_regression建一个有3个自变量的数据集,但是其秩为2,因此3个自变量中有两个自变量存在相关性。

from sklearn.datasets import make_regression

reg_data, reg_target = make_regression(n_samples=2000, n_features=3, effective_rank=2, noise=10)绘制散点图

import pandas as pd

import warnings # 用来忽略seaborn绘图库产生的warnings

warnings.filterwarnings("ignore")

import seaborn as sns

import matplotlib.pyplot as plt

sns.set(style="white", color_codes=True)

%matplotlib inline

def skdata2df(skSimuData,skSimuTarget):

dfdata = pd.DataFrame(skSimuData,columns=["d1","d2","d3"])

dfdata["target"] = skSimuTarget

return dfdata

simuData = skdata2df(reg_data,reg_target)

fig = plt.figure()

for i,f in enumerate(["d1","d2","d3"]):

sns.jointplot(x=f, y="target", data=simuData, kind='reg', size=6)<matplotlib.figure.Figure at 0xcc23128>

普通的线性回归拟合模拟数据

import numpy as np

from sklearn.linear_model import LinearRegression

lr = LinearRegression()

def fit_2_regression(lr):

n_bootstraps = 1000

coefs = np.ones((n_bootstraps, 3))

len_data = len(reg_data)

subsample_size = np.int(0.75*len_data)

subsample = lambda: np.random.choice(np.arange(0, len_data), size=subsample_size)

for i in range(n_bootstraps):

subsample_idx = subsample()

subsample_X = reg_data[subsample_idx]

subsample_y = reg_target[subsample_idx]

lr.fit(subsample_X, subsample_y)

coefs[i][0] = lr.coef_[0]

coefs[i][1] = lr.coef_[1]

coefs[i][2] = lr.coef_[2]

%matplotlib inline

import matplotlib.pyplot as plt

f, axes = plt.subplots(nrows=3, sharey=True, sharex=True, figsize=(7, 5))

f.tight_layout()

for i, ax in enumerate(axes):

ax.hist(coefs[:, i], color='b', alpha=.5)

ax.set_title("Coef {}".format(i))

return coefs

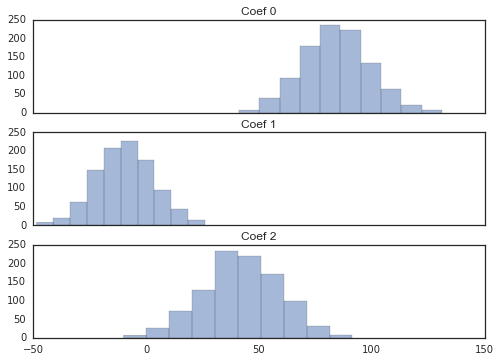

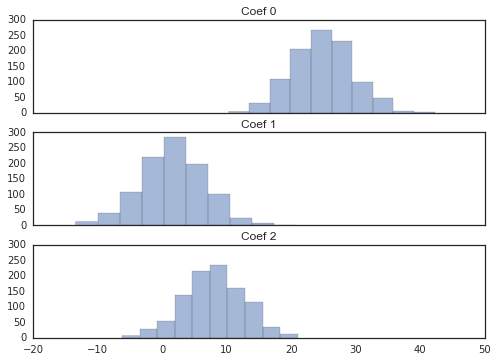

coefs = fit_2_regression(lr)

用岭回归(Ridge)拟合数据

from sklearn.linear_model import Ridge

coefs_r = fit_2_regression(Ridge())

从上面两组图里可以看出,岭回归的相关系数更接近0。再看看两者相关系数的差异:

np.mean(coefs - coefs_r, axis=0)array([ 59.37325536, -11.03784295, 34.01143862])

从均值上看,线性回归比岭回归的相关系数要大恨多。均值显示的差异其实是线性回归的相关系数隐含的偏差。那么,岭回归究竟有什么好处呢?让我们再看看相关系数的方差:

print "coefs_var:",np.var(coefs, axis=0)

print "coefs_r_var:",np.var(coefs_r, axis=0)coefs_var: [ 215.46292923 162.3269464 276.29797874]

coefs_r_var: [ 21.56145591 24.13437546 21.4632597 ]

岭回归的相关系数方差也会小很多。这就是机器学习里著名的偏差-方差均衡(Bias-Variance Trade-off)。

方差和偏差一般来说,是从同一个数据集中,用科学的采样方法得到几个不同的子数据集,用这些子数据集得到的模型,就可以谈他们的方差和偏差的情况了。方差和偏差的变化一般是和模型的复杂程度成正比的,模型越复杂,偏差就越小,而模型越简单,偏差就越大。

岭回归与线性回归的不同

前面介绍过,线性回归的目标是最小化:

岭回归的目标是最小化:

其中, Γ 就是岭回归Ridge的alpha参数,指单位矩阵的倍数。

岭回归参数:

Ridge()Ridge(alpha=1.0, copy_X=True, fit_intercept=True, max_iter=None,

normalize=False, random_state=None, solver='auto', tol=0.001)

岭回归相关系数的解是:

前面的一半和线性回归的相关系数的解是一样的,多了

ΓTΓ

一项。矩阵

A

的

158

158

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言