背景:优化岭回归参数alpha

当你使用岭回归模型进行建模时,需要考虑Ridge的alpha参数。

例如,用OLS(普通最小二乘法)做回归也许可以显示两个变量之间的某些关系;但是,当alpha参数正则化之后,那些关系就会消失。做决策时,这些关系是否需要考虑就显得很重要了。

模型参数优化用交叉检验(cross validation)完成。在后面的主题中,还会有更简便的方式实现这些,但是这里我们一步一步来实现岭回归的优化。

在scikit-learn里面,岭回归的 Γ <script type="math/tex" id="MathJax-Element-1">Γ</script> 参数就是RidgeRegression的alpha参数;因此,问题就是最优的alpha参数是什么。首先我们建立回归数据集.

生成模拟数据

from sklearn.datasets import make_regression

reg_data, reg_target = make_regression(n_samples=100, n_features=2, effective_rank=1, noise=10)岭回归模型 & 留一法交叉验证

在linear_models模块中,有一个对象叫RidgeCV,表示岭回归交叉检验(ridge cross-validation)。这个交叉检验类似于留一交叉验证法(leave-one-out cross-validation,LOOCV)。这种方法是指训练数据时留一个样本,测试的时候用这个未被训练过的样本:

import numpy as np

from sklearn.linear_model import RidgeCV

rcv = RidgeCV(alphas=np.array([.1, .2, .3, .4]))

rcv.fit(reg_data, reg_target)RidgeCV(alphas=array([ 0.1, 0.2, 0.3, 0.4]), cv=None, fit_intercept=True,

gcv_mode=None, normalize=False, scoring=None, store_cv_values=False)

拟合模型之后,alpha参数就是最优参数:

rcv.alpha_0.10000000000000001

这里,0.1是最优参数,我们还想看到0.1附近更精确的值:

rcv = RidgeCV(alphas=np.array([.08, .09, .1, .11, .12]))

rcv.fit(reg_data, reg_target)RidgeCV(alphas=array([ 0.08, 0.09, 0.1 , 0.11, 0.12]), cv=None,

fit_intercept=True, gcv_mode=None, normalize=False, scoring=None,

store_cv_values=False)

rcv.alpha_0.080000000000000002

可以按照这个思路一直优化下去,这里只做演示,后面还是介绍更好的方法。

上面的演示很直接,但是我们介绍一下为什么这么做,以及哪个值才是最优的。在交叉检验的每一步里,模型的拟合效果都是用测试样本的误差表示。

我们可以让RidgeCV储存交叉检验的数据,这样就可以可视化整个过程:

可视化交叉验证过程

alphas_to_test = np.linspace(0.0001, 0.05)

rcv3 = RidgeCV(alphas=alphas_to_test, store_cv_values=True)

rcv3.fit(reg_data, reg_target)RidgeCV(alphas=array([ 0.0001 , 0.00112, 0.00214, 0.00316, 0.00417, 0.00519,

0.00621, 0.00723, 0.00825, 0.00927, 0.01028, 0.0113 ,

0.01232, 0.01334, 0.01436, 0.01538, 0.01639, 0.01741,

0.01843, 0.01945, 0.02047, 0.02149, 0.0225 , 0.02352,

0.02454, 0.02556...4185,

0.04287, 0.04389, 0.04491, 0.04593, 0.04694, 0.04796,

0.04898, 0.05 ]),

cv=None, fit_intercept=True, gcv_mode=None, normalize=False,

scoring=None, store_cv_values=True)

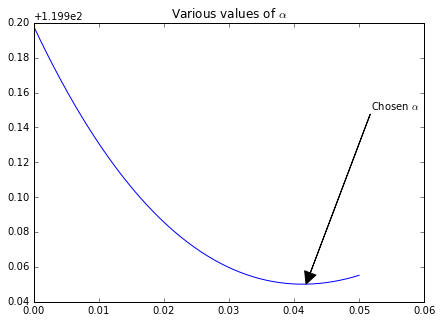

我们测试了0.0001到0.05区间中的50个点。由于我们把store_cv_values设置成true,我们可以看到每一个值对应的拟合效果:

rcv3.cv_values_.shape(100L, 50L)

通过100个样本的回归数据集,我们获得了50个不同的alpha值。我们可以看到50个误差值,最小的均值误差对应最优的alpha值:

smallest_idx = rcv3.cv_values_.mean(axis=0).argmin()

alphas_to_test[smallest_idx]0.041853061224489799

此时问题转化成了“RidgeCV认可我们的选择吗?”可以再用下面的命令获取alpha值:

rcv3.alpha_0.041853061224489799

通过可视化图形可以更直观的显示出来。我们画出50个测试alpha值的图:

%matplotlib inline

import matplotlib.pyplot as plt

f, ax = plt.subplots(figsize=(7, 5))

ax.set_title(r"Various values of $\alpha$")

xy = (alphas_to_test[smallest_idx], rcv3.cv_values_.mean(axis=0)[smallest_idx])

xytext = (xy[0] + .01, xy[1] + .1)

ax.annotate(r'Chosen $\alpha$', xy=xy, xytext=xytext,

arrowprops=dict(facecolor='black', shrink=0, width=0)

)

ax.plot(alphas_to_test, rcv3.cv_values_.mean(axis=0));

自定义评分函数

用其他误差自定义评分函数,也是可以实现的。前面我们介绍过MAD误差,我们可以用它来评分。首先我们需要定义损失函数:

def MAD(target, prediction):

absolute_deviation = np.abs(target - prediction)

return absolute_deviation.mean()定义损失函数之后,我们用sklearn量度中的make_scorer函数来处理。这样做可以标准化自定义的函数,让scikit-learn对象可以使用它。另外,由于这是一个损失函数不是一个评分函数,是越低越好,所以要用sklearn来把最小化问题转化成最大化问题:

import sklearn

MAD = sklearn.metrics.make_scorer(MAD, greater_is_better=False)

rcv4 = RidgeCV(alphas=alphas_to_test, store_cv_values=True, scoring=MAD)

rcv4.fit(reg_data, reg_target)

smallest_idx = rcv4.cv_values_.mean(axis=0).argmin()

alphas_to_test[smallest_idx]0.050000000000000003

1144

1144

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言