本文探讨线性回归中的最小二乘法和梯度下降法。通过推导线性回归公式,阐述两者在解决非满秩矩阵或非正定矩阵问题时的不同处理方式。最小二乘法适用于满秩矩阵或正定矩阵,而梯度下降法则用于求解局部最小解。文章还提到了正则化的应用,并预告将进行公式完善、新理解、范围拓展及代码实现。

本文探讨线性回归中的最小二乘法和梯度下降法。通过推导线性回归公式,阐述两者在解决非满秩矩阵或非正定矩阵问题时的不同处理方式。最小二乘法适用于满秩矩阵或正定矩阵,而梯度下降法则用于求解局部最小解。文章还提到了正则化的应用,并预告将进行公式完善、新理解、范围拓展及代码实现。

计划好久,还欠下的债。

问题一: 最小二乘法和梯度下降法的区别

在回答这个问题前,有必要来推导下线性回归的公式,方能说到实处。

开始公式

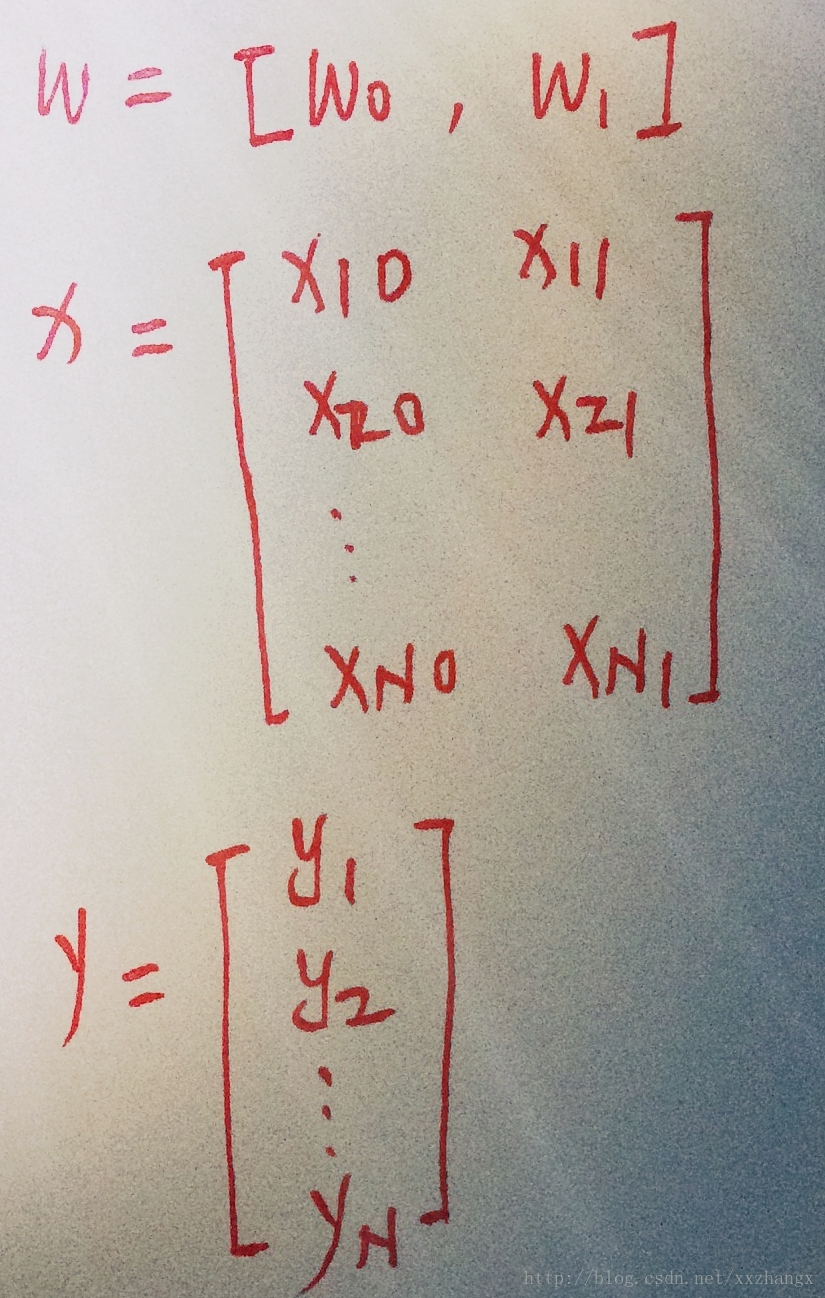

如一元线性回归,即只有一个自变量,那也只有两个参数 w1 和 w0 ,表达式如下:

f(x)=w0+w1∗x1

其损失函数为:

J(w)=∑i=1N(yi−w0−w1∗xi)2

改为矩阵形式

则:

J(w)=(y−x∗w)T(y−x∗w)

对损失函数求导

φ(J(w))φ(w)=2∗xT(x∗w^−y)

最小二乘法是取损失函数的导数为0,得到

w^=(xTx)−1xTy

可知, (xTx)T 可能为非满秩的矩阵或非正定矩阵,这个时候最小二乘法就失效了。

改进方法:

1、梯度下降法

更新公式为:

wi+1=wi−α∗φ(J(w))φ(w)

2、正则化

如引入L2正则化,

J(w)=∑i=1N(yi−w0−∑j=1pwjxij)2+λ∑j=1pw2j

对它关于

w

求偏导

令上式子等于0,

w^=(xTx+λ∗I)−1xTy

理论上的总结:

1、当

XTX

为满秩矩阵或正定矩阵时,可以使用最小二乘法来求解;非满秩矩阵或非正定矩阵时,一般采用正则化方法+梯度下降法 或梯度下降法。

2、最小二乘法是求解全局最小解;梯度下降法是求解局部最小解。

未完待定

1、进一步完善公式;

2、新的理解;

3、拓展范围;

4、加入代码

4万+

4万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言