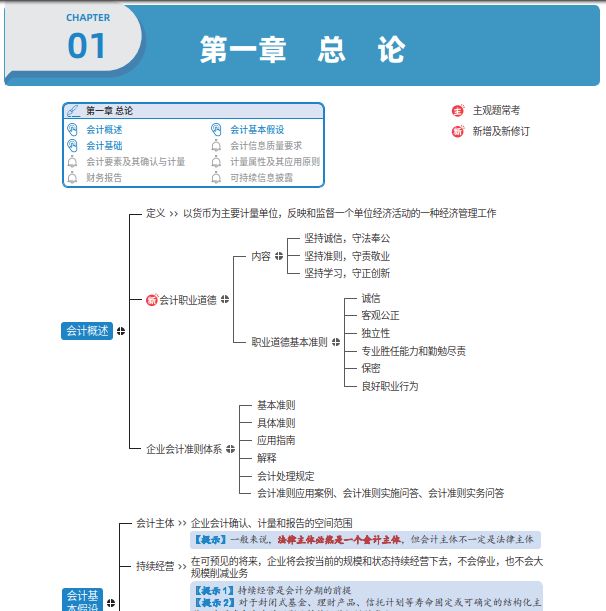

可靠性>>会计信息真实可靠,内容完整

相关性>>提供的会计信息与财务报告使用者的经济决策需要相关

[提示] 相关性以可靠性为基础

可理解性>>提供的会计信息清晰明了,便于财务报告使用者理解和使用

可比性

举例:投资性房地产由成本模式转为公同一企业不同时期可比(向可比) >>允价值模式计量后需要追溯调整

不同企业相同时期可比(横向可比)

按照交易或者事项的经济实质进行会计确认、计量和报告

实质重于形式出

反向购买

具有融资性质的售后回购不确认收入

会计信息质量要求

常见情形将发行的附有强制付息义务的优先股确认为负债

分期付款方式购入设备按照付款额现值计入成本将未持有股份但能实际控制的结构化主体纳入合并范围提供的会计信息应当反映与企业财务状况、经营成果和现金流量有关的所有重要交易重要性 >或者事项

[提示]重要性的应用需要依赖职业判断,主要从项目的性质和金额大小两方面加以判断

不高估资产或收益,不低估负债或费用[提示] 谨慎性的应用不允许企业设置秘密准备

谨慎性

计提资产减值准备(如存货跌价准备、固定资产减值准备、无形资产减值准备等

常见情形

对售出商品可能发生的保修义务等确认预计负债及时性>>对已经发生的交易或者事项应及时进行确认、计量和报告,不得提前或者延后

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言