本文讨论了公司坏账准备从43500减少到2300的情况,解释了这一变化如何影响资产负债表中的贷方(减少)和借方(信用减值损失),以及对公司利润表的影响。

本文讨论了公司坏账准备从43500减少到2300的情况,解释了这一变化如何影响资产负债表中的贷方(减少)和借方(信用减值损失),以及对公司利润表的影响。

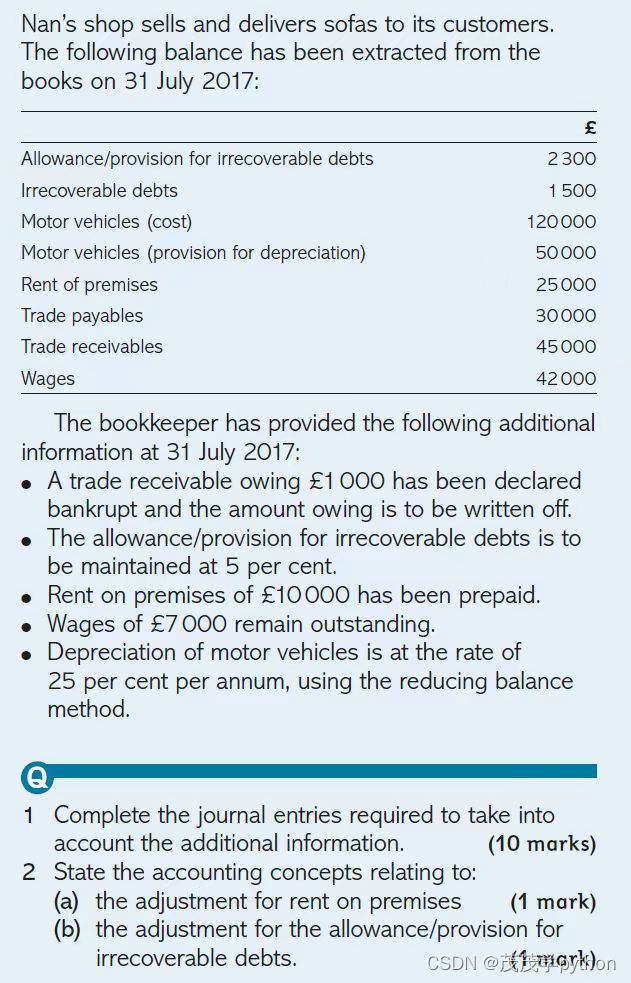

(1)重要!坏账准备的增加或减少

Trade receivables = 45000 - 1500 =43500

今年的坏账provision = 43500*5% = 2175

但现在有坏账准备2300

所以 2300-2175 = 125

坏账准备减少 -- 坏账准备是应收账款、应收票据等科目的备抵科目,累计折旧是固定资产的备抵科目,长期投资减值准备是长期投资的备抵科目,存货跌价准备是存货的备抵科目。

所以对于坏账准备这个科目来说:贷增借减

Dr Decrease in allowance for doubtful debts……(对资产负债表进行调整)

Cr 信用减值损失(损益类)(对利润表进行调整)

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言