目录

2.2 企业信用评估(邓白氏全球数据库拥有全球企业信息七千多万条)

一. 信用概述

1. 信用的含义

1.1 经济范畴:

经济学的含义:以偿还本金和支付利息为条件的借贷行为。

- p 借:以归还为义务的取得;

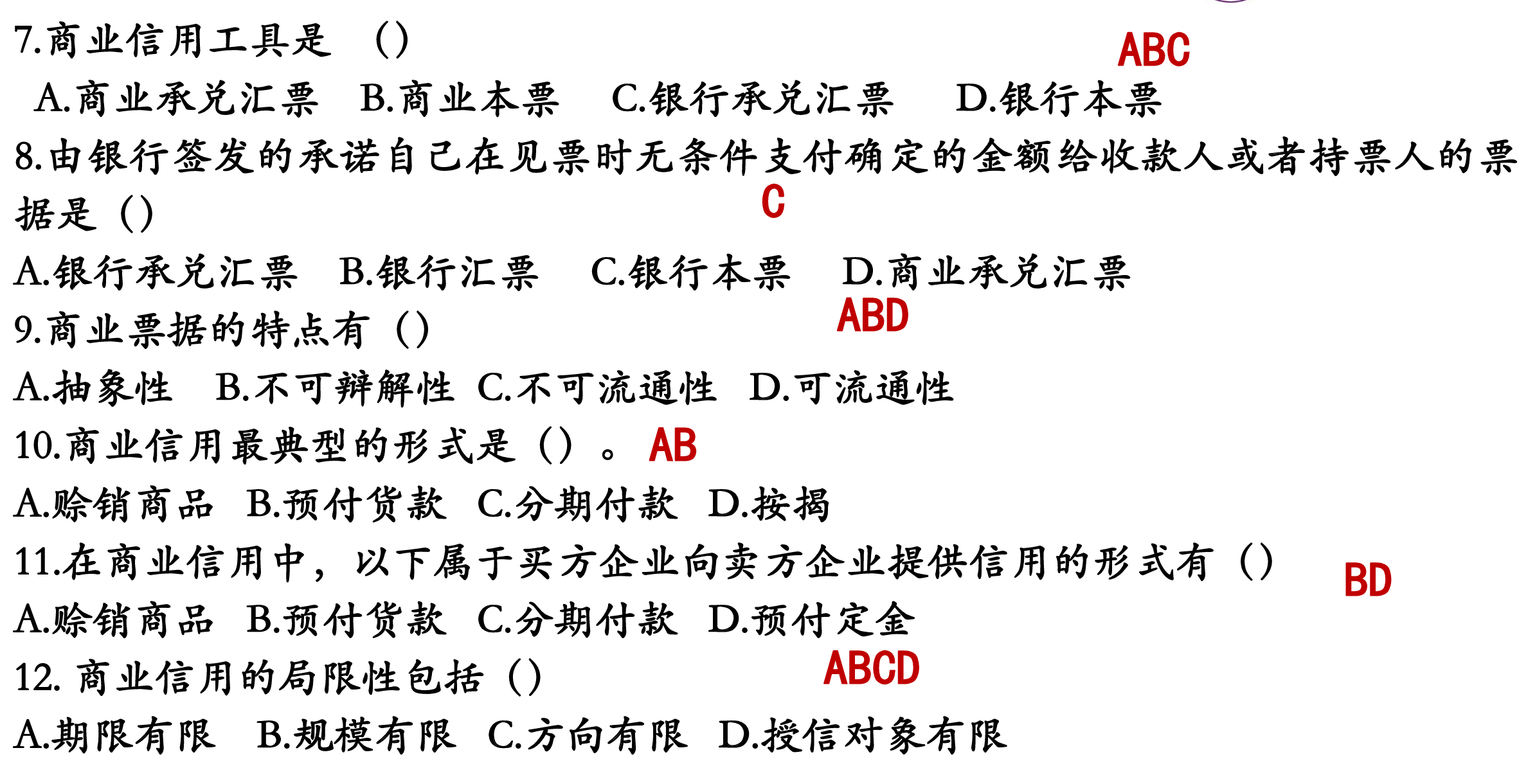

- p 贷:以收回为条件的付出。

利息对信用的重要性

- p 贷者之所以愿意贷出,是因为可取的利息;

- p 借者之所以可能借入,是因为承担了支付利息的义务。

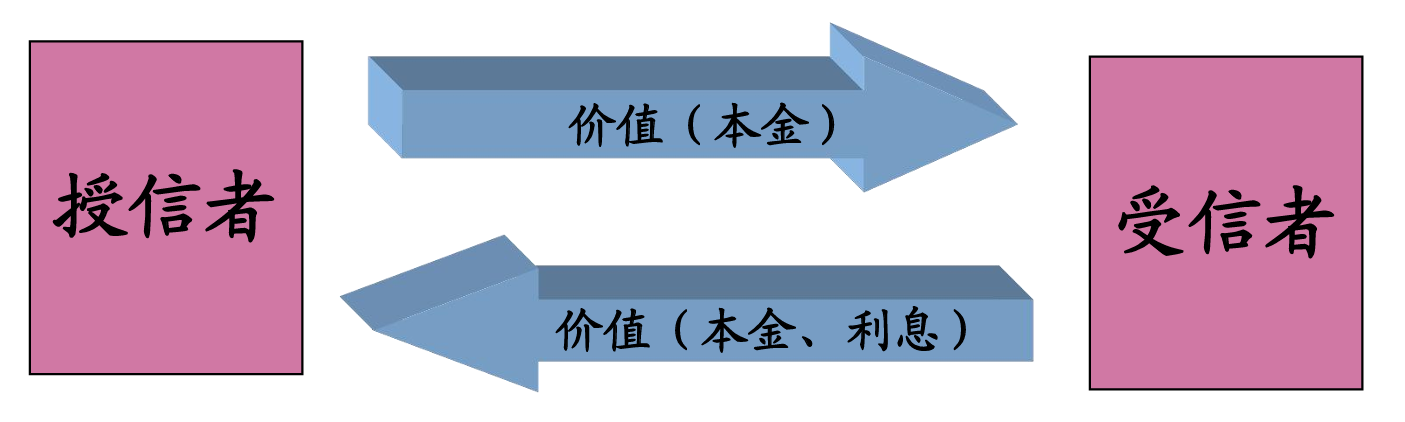

经济学延伸:是指受信方向授信方在特定时间内所做的付款或 还款承诺的兑现能力(包括对各类经济合同的履约能力)。

1.2 道德范畴:

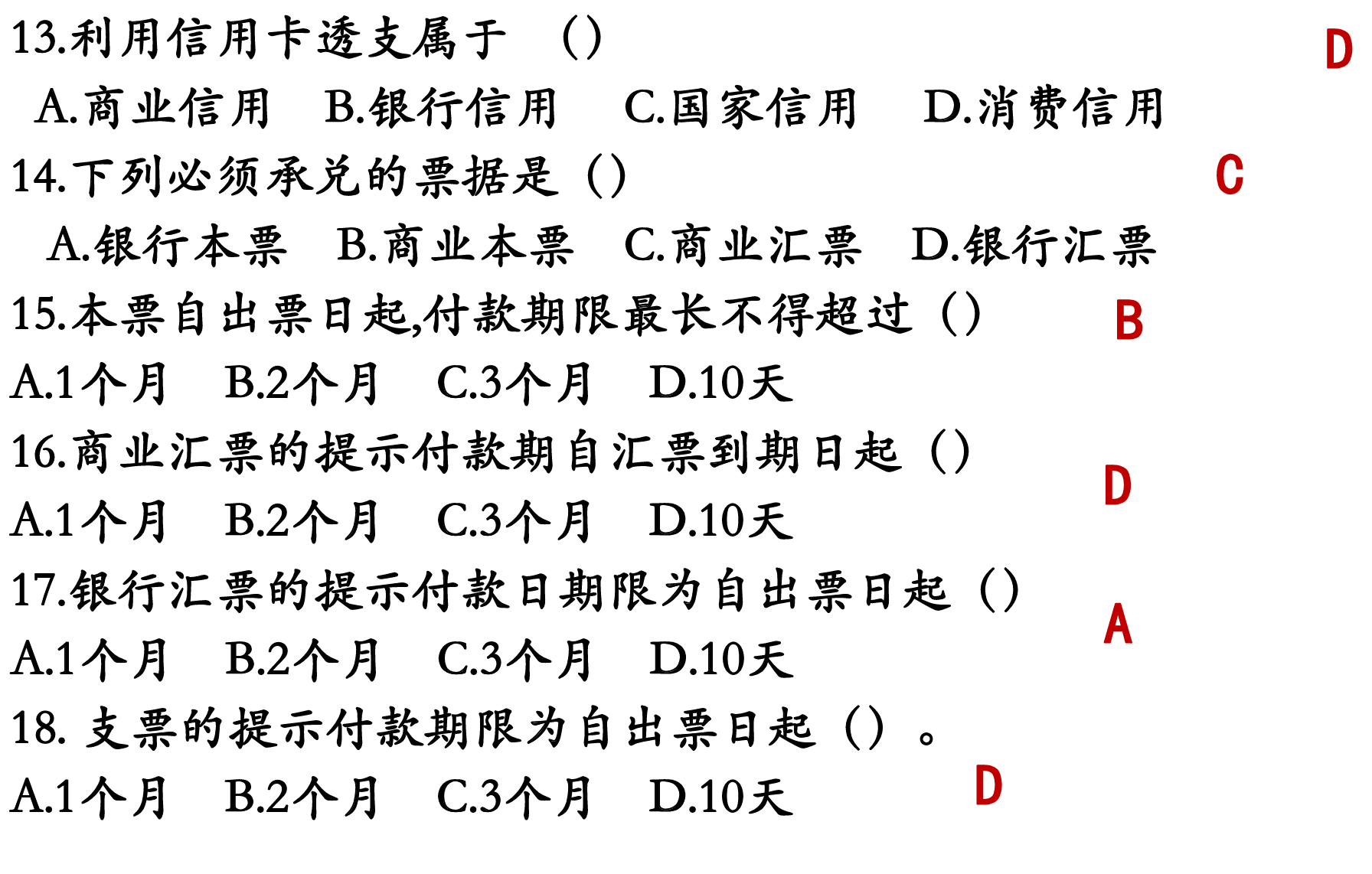

社会学含义:指参与经济活动的当事人之间建立起来的以诚 实守信为基础的践约能力。

1.3 信用的经济范畴与道德范畴之间的联系

价值单方面让渡与未来还本付息承诺的组合。

相互影响和制约的关系。

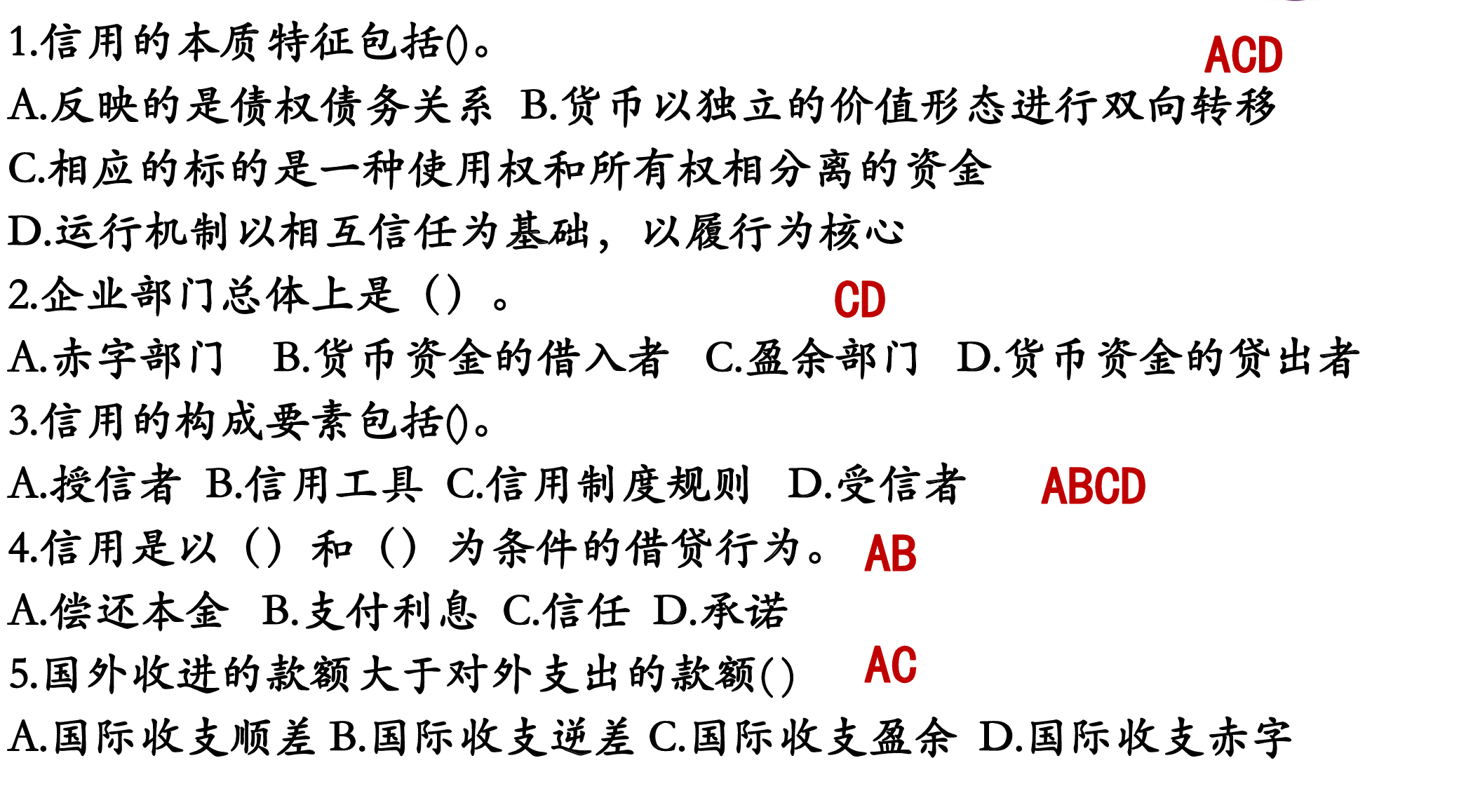

2. 信用的基本形态

实物借贷和货币借贷是信用的两种基本形式。

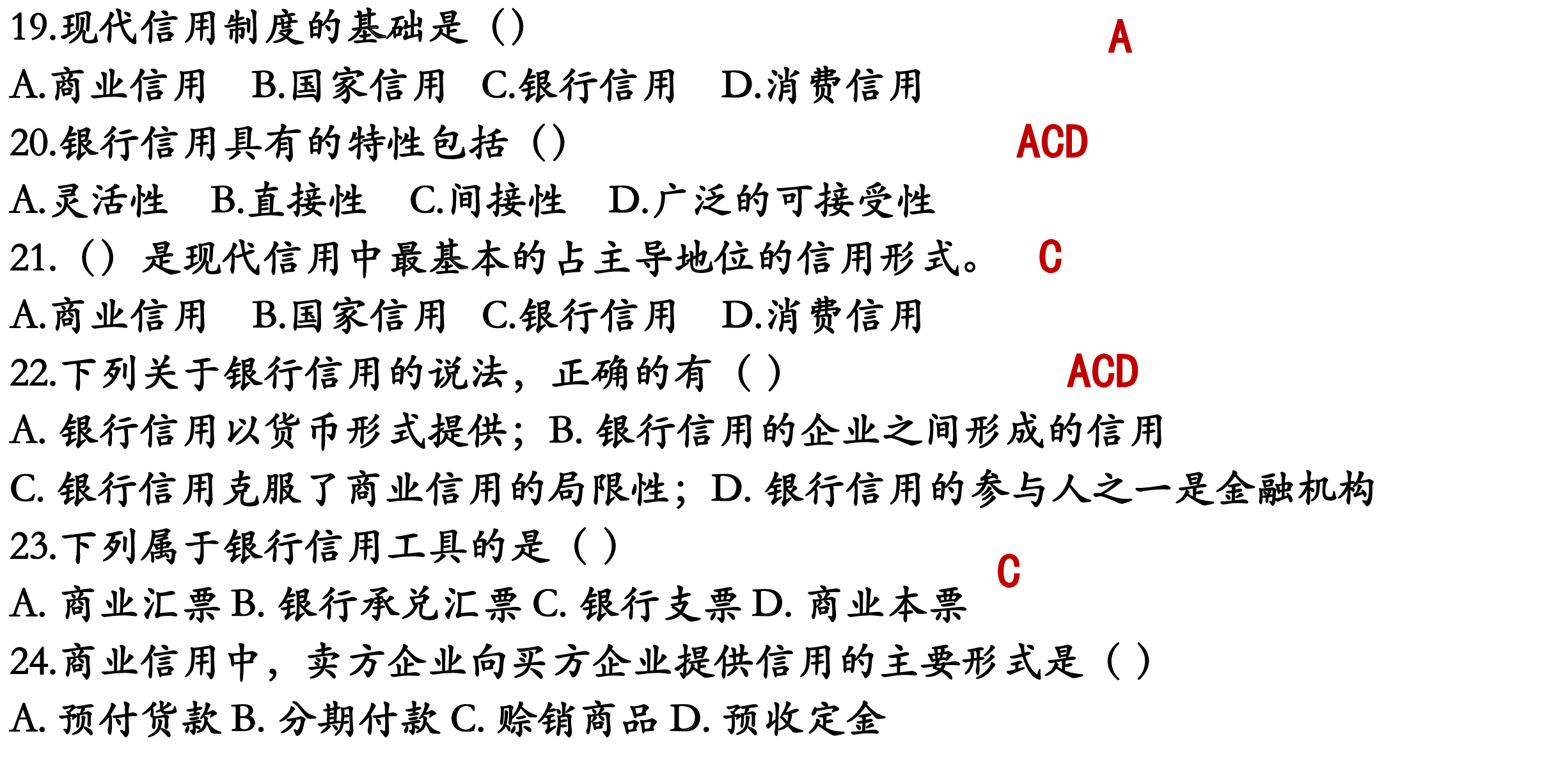

- p 实物借贷:以实物为标准进行的借贷活动,即贷者把一定的实 物贷给借者,借者到期以实物形式归还本金,并以实物形式支 付利息。在前资本主义社会,实物借贷是一种很普遍的借贷方 式。“吃一还二”、“借粗粮还细粮”、“放猪崽”

- p 货币借贷:以货币为标的进行的借贷活动,即贷者把一定数额 的货币贷给借者,借者到期用货币归还本金,并用货币支付利 息。货币借贷更灵活,是现代经济生活中的主要借贷形式。

随着商品货币关系的发展,货币借贷越来越成为信用的主要 形态。

经济成本与信用形态演变的关系

- p 货币借贷更能适应借贷双方需求,给予借贷双方更多选择;

- p 货币借贷更加简便灵活,不存在实物借贷中与品质鉴定相 关的纠纷。

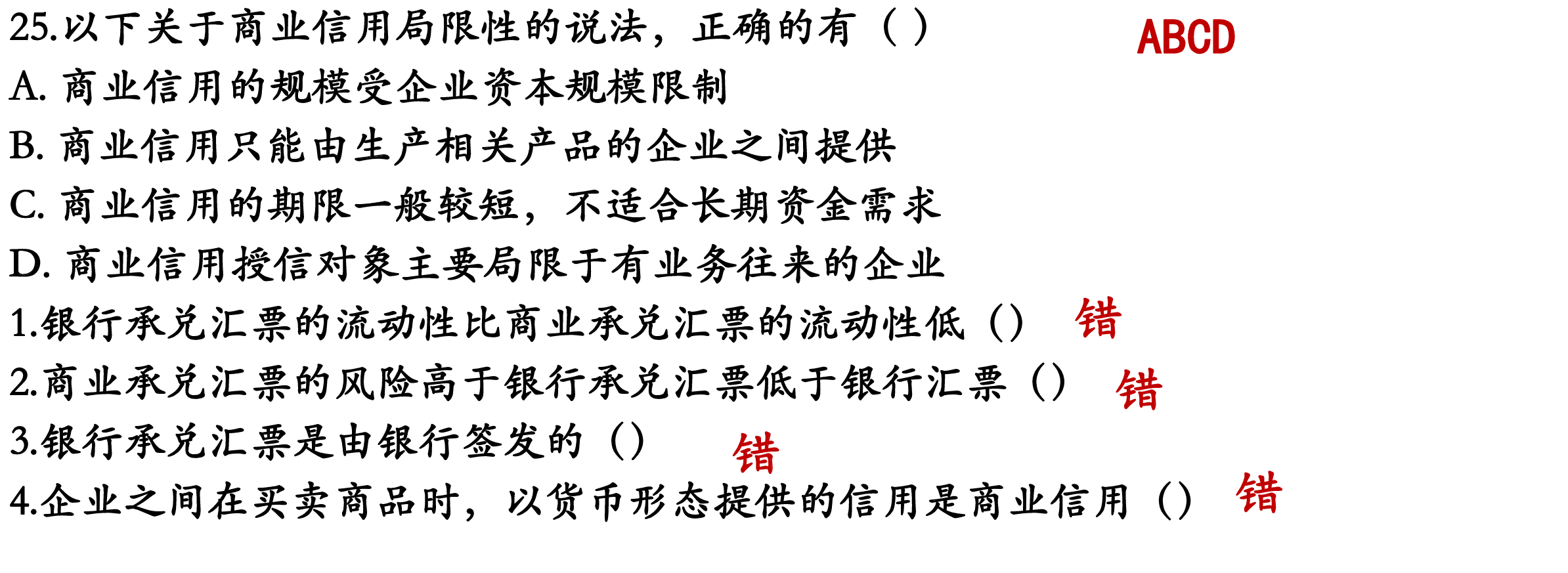

3. 信用的产生

3.1 信用与私有制:

逻辑推论,私有财产的出现应是借贷关系存在的前提条件。

3.2 信用与货币:

信用与货币,它们之间自古以来就存在着紧密的联系。

p 货币扩展了信用的范围(形式):实物信用 货币信用

p 货币扩展了信用的规模;

- 实物借贷对象范围和规模是有限的,而货币借贷涉及的领域广, 规模可大。

p 信用扩展了货币的形式:金属货币 不兑现货币(信用)

- 货币实物形态是由实物货币演变到信用货币,信用货币是建立在 国家信用基础上发行的。

p 信用扩展了货币的流通发展。

- 所以任何信用活动都会影响货币量的变动。信用资金的调剂将影 响货币流通速度和货币供给的结构。

货币与信用是长期相互渗透

金融:“资金的融通”,即“以货币为载体的借贷活动”

4. 债,利息,高利贷

4.1 债

在资本主义社会经济生活中,都存在借借贷贷的信用关 系。对于借贷行为,在我国的古代称为“债”,在西方称为 usury。“高利贷”是usury的译文,把usury译为高利贷,已是 定型的译法。

4.2 利息

是指货币所有者(或者债权人)因贷出货币或者货币资 本而从借款人(债务人)那里获得的报酬。

4.3 高利贷

最古老的信用形式,高利率水平的贷款。三分利, 月息3分,按单利计算,年息36%。

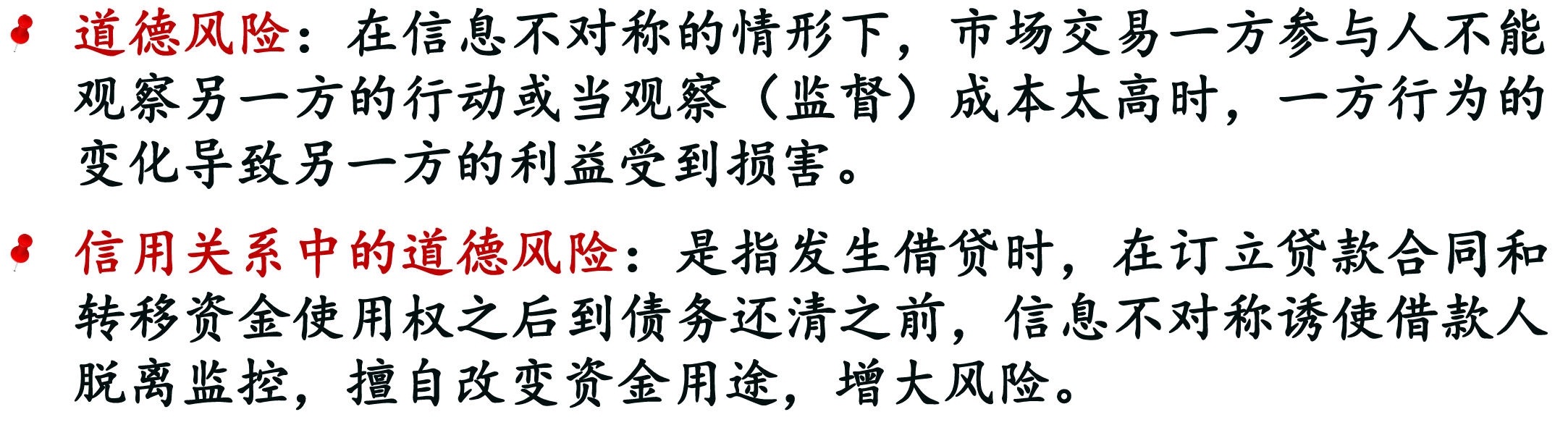

- p 极高的利率是界定高利贷的基本特征。高利贷广泛存在于 古代,但即使在当今最发达的国家,高利贷也并未销声匿 迹。

- p 在现代经济中,以银行的利率为标准,极大地高于银行利 率水平的借贷,应视其具有高利贷的性质。

4.4 高利贷之“高利”的原因(出现高利率的原因)

高的利率水平是前资本主义社会中借贷的明显特征。之所以 出现高的利率,是由前资本主义社会中的经济条件所决定的。

- p 借贷资金的供求状况

- p 贷者的垄断地位

- p 风险与成本的补偿

4.5 历史对高利贷的态度

p 西方历史的主流:对利率乃至利息本身都存在彻底否定的看法, 反高利贷曾是宗教力量的一项重要政策主张,但也未能将其根 除。

p 在中国则有两种不同态度:

- ü 一种认为放债与治铁、煮盐、种田、畜牧、酿造、经商等 同等看待,是一种经营行为,无可厚非;

- ü 揭露高利贷的压榨所造成的的百姓贫困恶果,但并不主张 将其取缔

4.6 如何诠释高利贷?

4.7 民间借贷是不是高利贷?

p 民间借贷:主要分为两部分,

- 一是指在民间自发产生的借贷 组织形式,如标会、轮会、摇会、拍会、合会等。

- 二是指无 定型组织形式但遵循借贷准则的经济行为,如通过邻里中介 进行的借贷。

p 判断民间借贷是不是高利贷的关键性界限是:是否显著超出 现代信用关系中的利率水平。

5. 信用的活动基础

5.1 盈余与赤字,债权与债务

p 在商品货币关系下,经济主体的经济活动都伴随着货币的收支。

盈余:货币收入大于支出(收大于支)

赤字:货币收入小于支出(收不抵支)

均衡:货币收入等于支出

p 任何货币的盈余或货币赤字,都意味着相应金额的债权与债务 关系的存在。

p 与赤字、盈余密切相关的,是经济主体债权债务的净差额,即 “赤字形成净债务,盈余形成净债权”。

p 在现代信用体系下,盈余必然意味着资金净流出(净债权增加 或净债务减少),赤字必然意味着资金净流入(净债权减少或 净债务增加)

5.2 五部门经济中的信用关系

5.2.1 居民部门——总体盈余(货币的主要贷出者)

- 储蓄:个人可支配收入减去消费后的剩余;

- 储蓄存在的两种形态:实物资产和金融资产(货币、票据、 股票等);

- 居民部门的储蓄形成了赤字部门所需资金的重要来源。

5.2.2 企业部门——总体赤字(货币的主要借入者)

- 是最为重要的资金筹集者;

- 其资金主要来源于居民部门的储蓄;

- 居民部门在企业中所拥有权益获得资本回报,同时从企业 获得劳动报酬。

5.2.3 政府部门——多为赤字(货币的主要借入者)

- 政府的货币收支主要是从中央政府到地方政府的各级财政 收支,收大于支(财政结余),支大于收(财政赤字)。

- 需要发行国债为赤字筹集资金

- 国债由于有税收做偿还保证,在各类金融工具中信用等级 最高;

- 国债规模过大可能导致主权债务危机,并可能导致国家信 用降级。

5.2.4 国外部门——盈余与赤字互见

- 国际收支顺差:一个国家的国际收支在一定时期内(一季度、 半年或一年),以国外收进的款额大于对外支出的款额而有 盈余时,就是国际收支顺差,又称国际收支盈余。反之,有 赤字时,就是国际收支逆差,又称国际收支赤字。

- 是一国国际贸易和国际资本流动的综合表现。

- 国外部门的赤字或盈余与一国的国际收支状况正好相反。

5.2.5 金融部门——调剂盈余与赤字

- 作为特殊企业,其自身也面临着盈余和赤字调节的问题。

- 作为媒介,通过业务活动调剂各部门的盈余和赤字,将盈 余方的资金转移给赤字方,促进储蓄向投资的转化。

6. 信用的本质特征

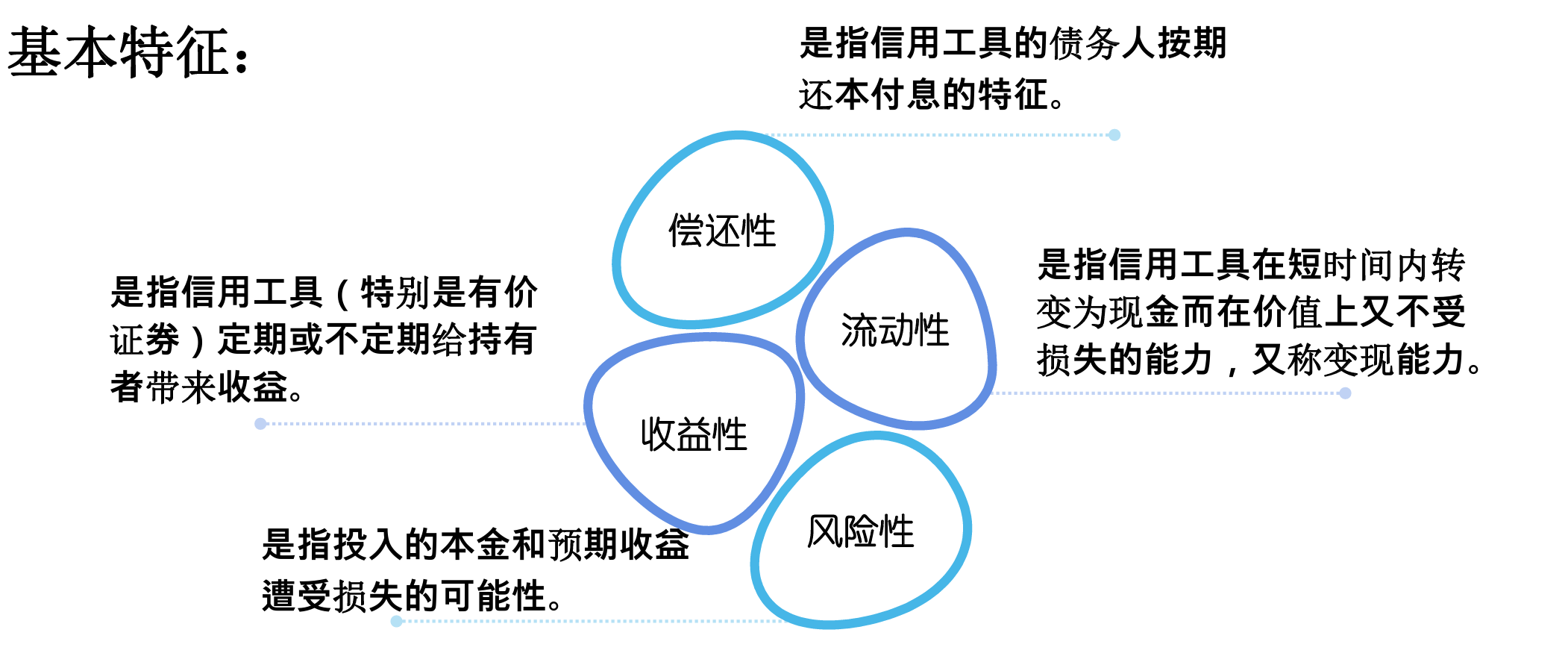

信用是以到期偿还本金和支付利息为基本特征的借贷行为。

信用反映的是债权债务关系。

信用是价值运动的特殊形式。

- p 货币以独立的价值形态进行单方面转移;

- p 相应的标的是一种使用权和所有权相分离的资金。

信用的运行机制以相互信任为基础,以履行为核心。 没有信用,何谈信用?

7. 信用的构成要素

信用关系主体:信用参与者

信用载体:信用工具——用来证明债权债务关系的书面凭证。

信用制度规则: 交易的发展和完成通过一定的契约关系来表现,而契约的履行 和遵守必须依靠一套完整的交易制度规则。

二. 信用制度中的业务形式

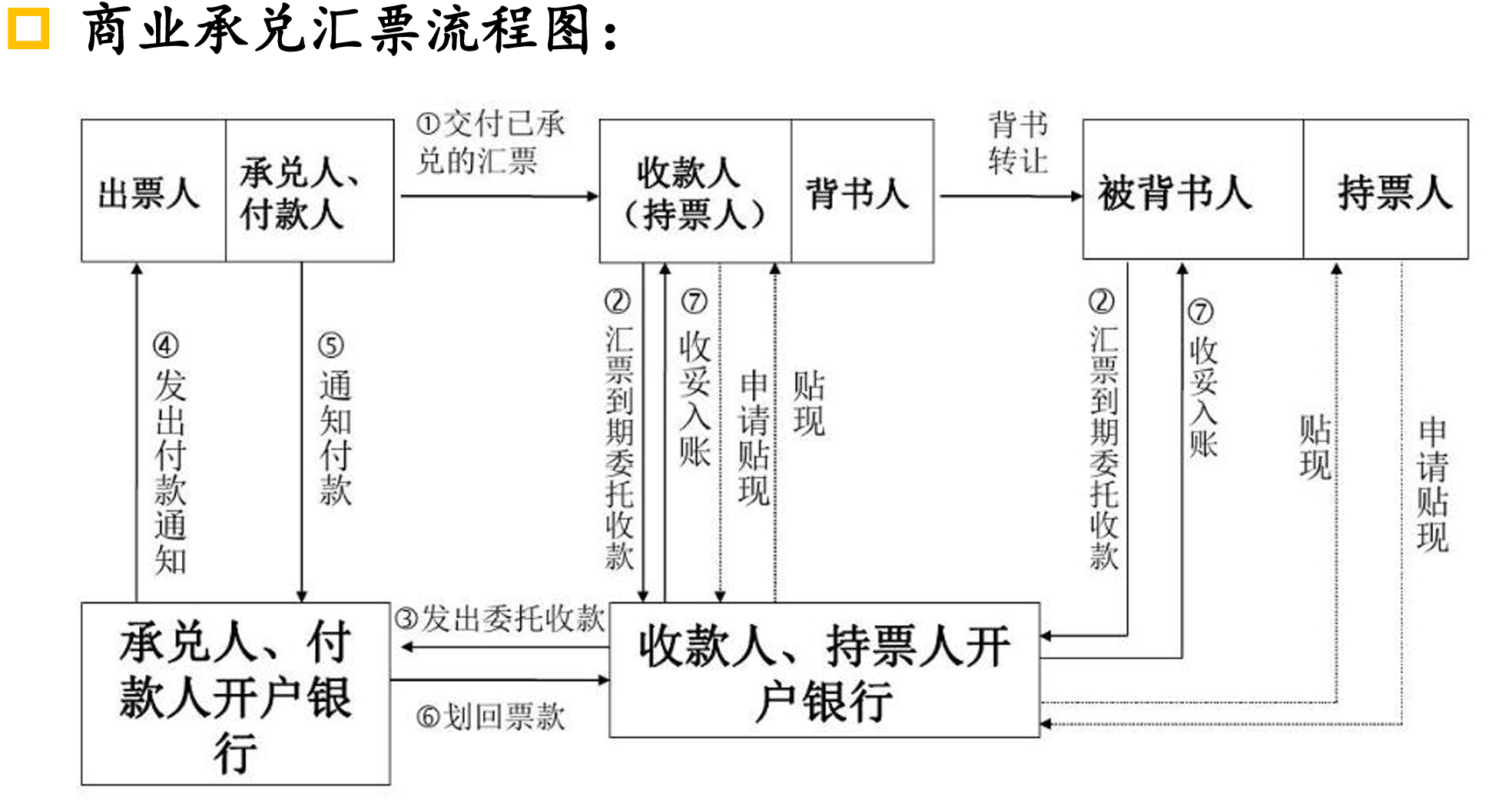

1. 商业信用

1.1 含义

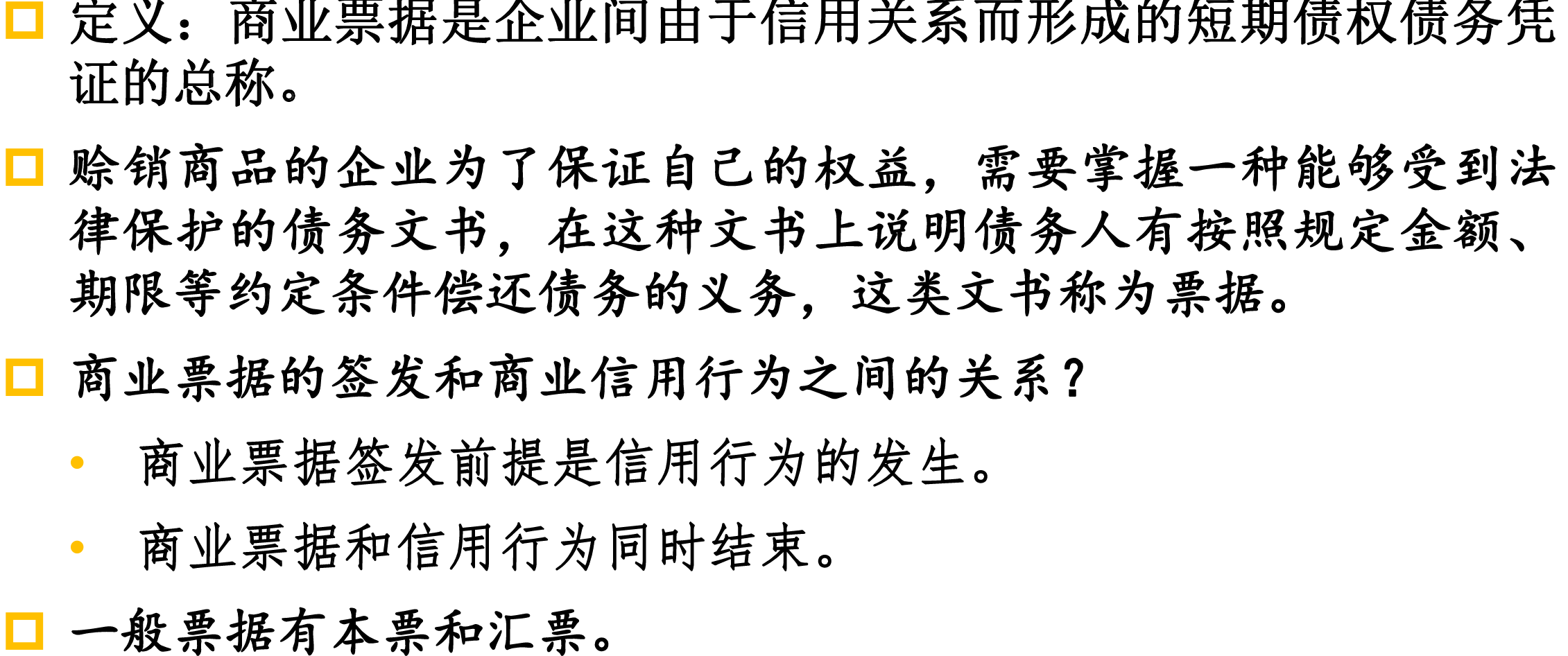

商业信用是企业之间以赊销商品或预付货款等方式相互 提供的与商品交易直接联系的信用形式,包括买卖行为和借贷行为。

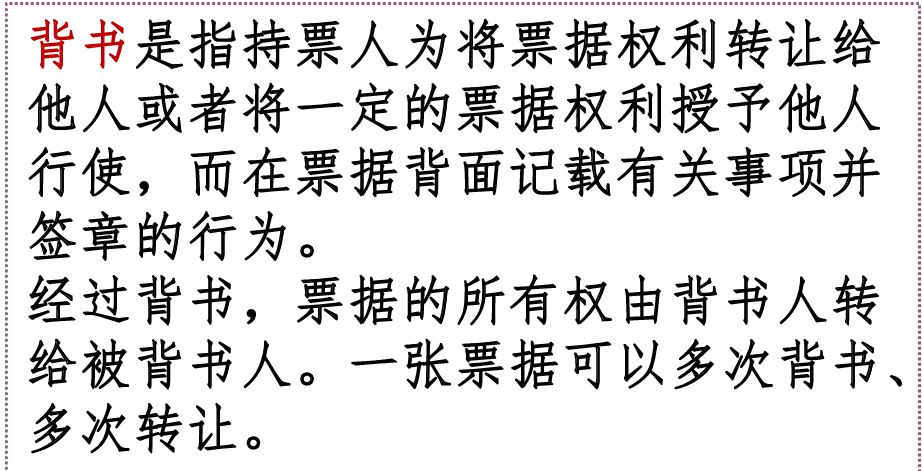

![]()

1.2 形式

卖方企业向买方企业提供信用:赊销、分期付款

![]()

买方企业向卖方企业提供信用:预付货款、预付定金

1.3 特点

- p 主体是厂商;客体是商品资本。

- p 商业信用都具有二重性,它既是借贷行为,也是买卖行为。 也就是说,伴随着商业信用的发生,交易双方不但形成了买 卖关系,同时也由于交易中的延期付款或延期交货而形成了 借贷关系,这种借贷关系的实质是授信方与受信方之间的信 用关系。

1.4 作用

- p 一方面,商品交易的卖方通过信用销售,可以扩大销售,提 高市场占有率,降低库存成本,树立市场形象;

- p 另一方面,商品交易的买方通过商业信用的交易方式,可以 实现短期融资的目的,来缓解流动资金不足的状况。

- p 总地来说,加速资本的循环和周转,最大限度地利用产业资 本和节约商业资本,促进生产和流通的发展。

1.5 局限性

p 规模有限

商业信用规模受制于产业资本规模和生产能力

p 范围有限

参与者为存在购销关系的企业

p 期限有限

往往期限不会太长

p 授信对象有限

局限于企业与企业之间

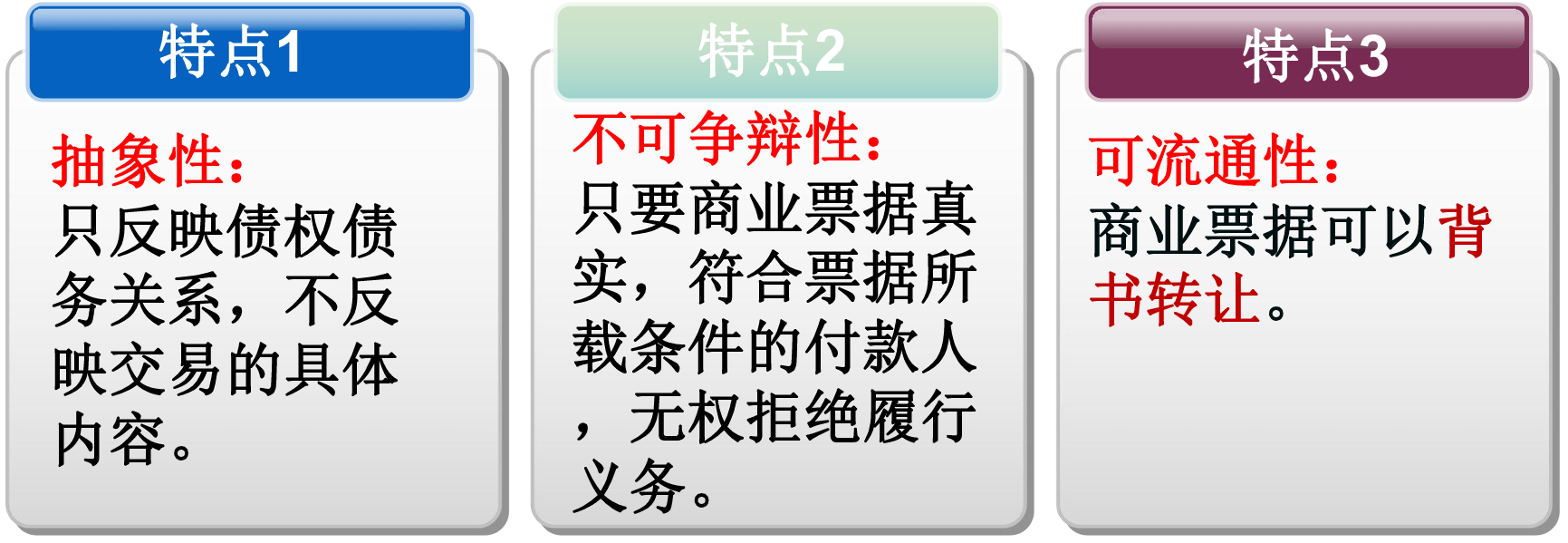

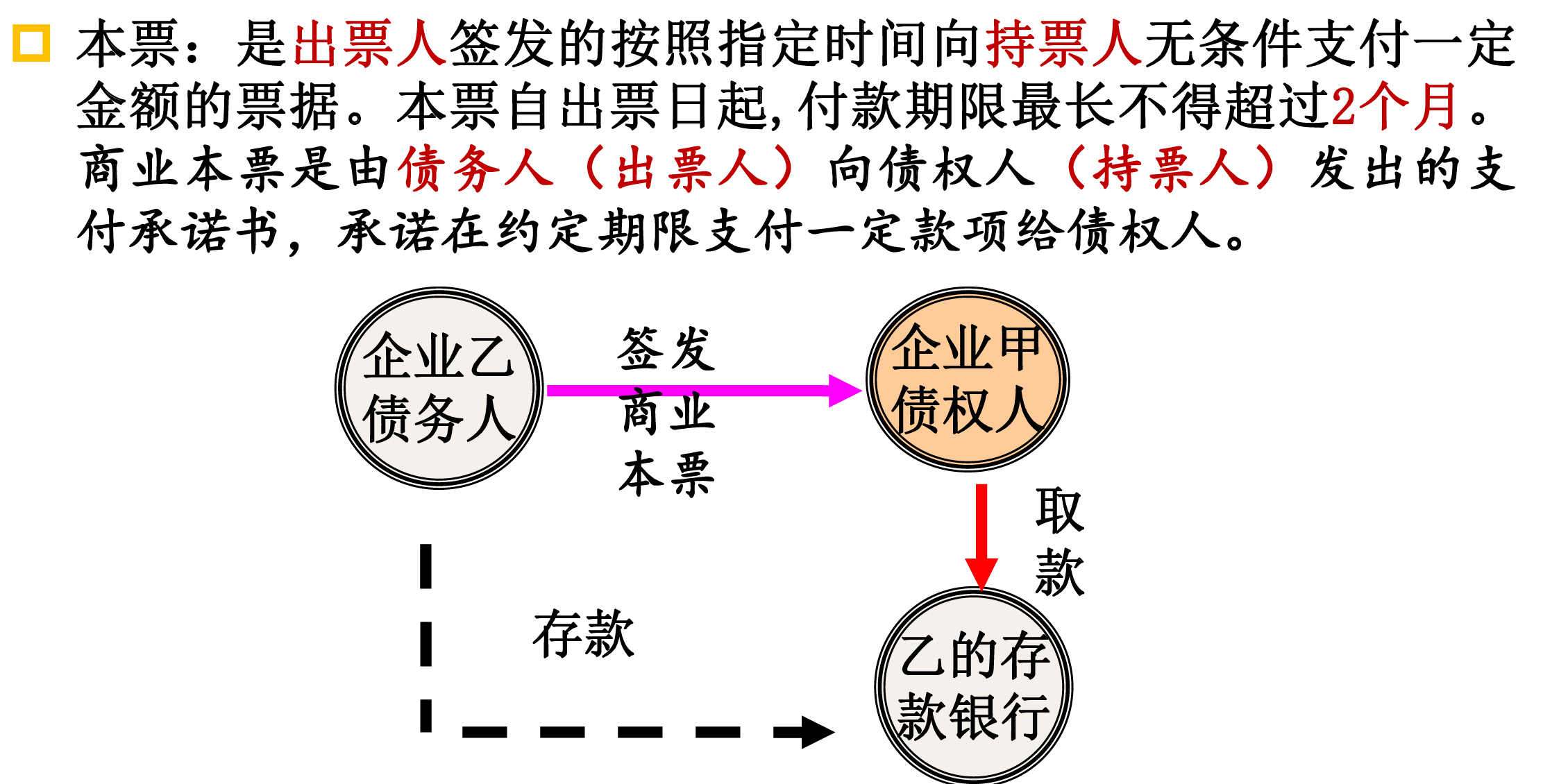

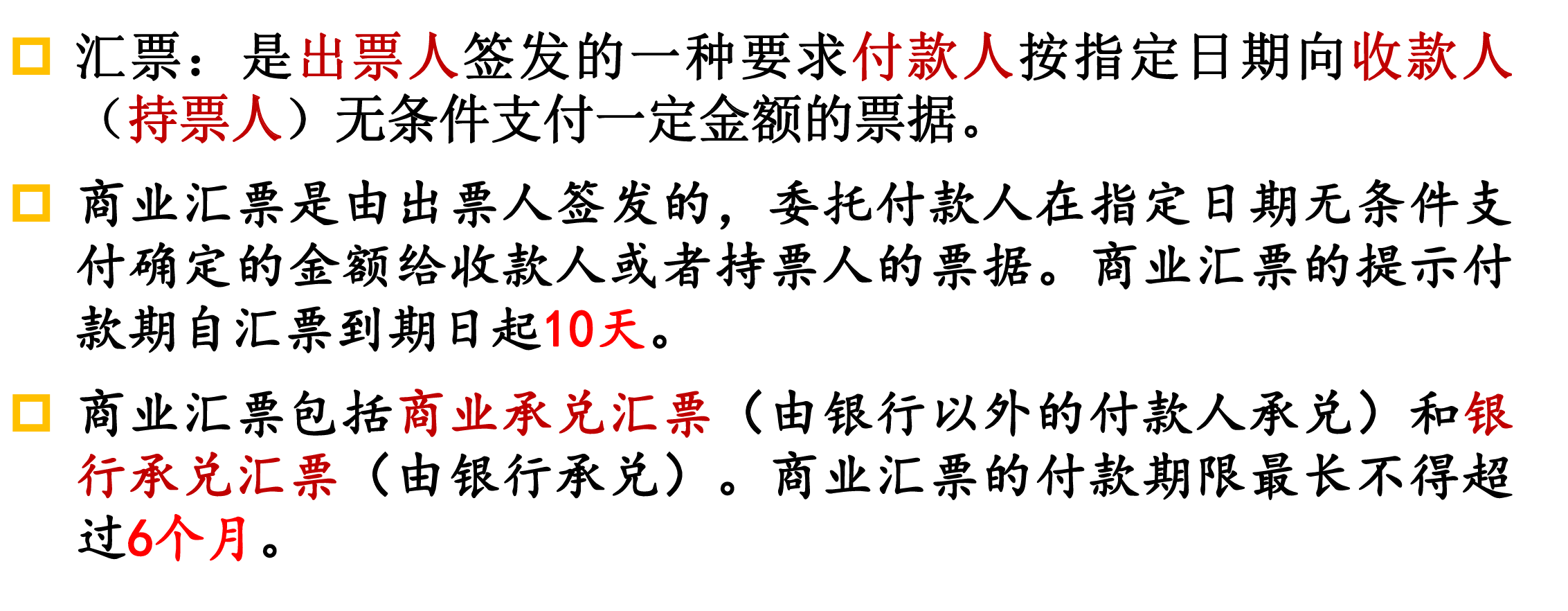

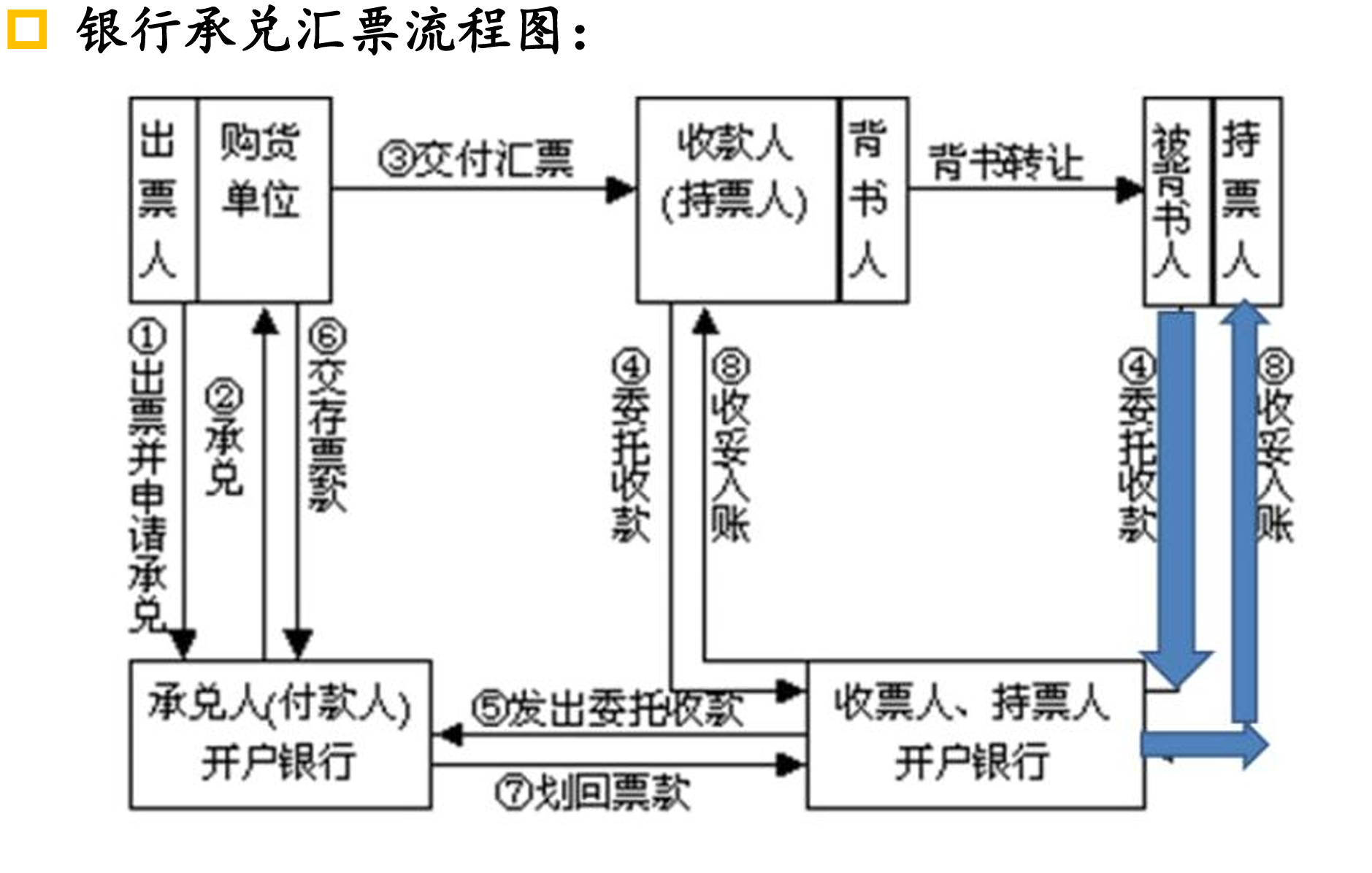

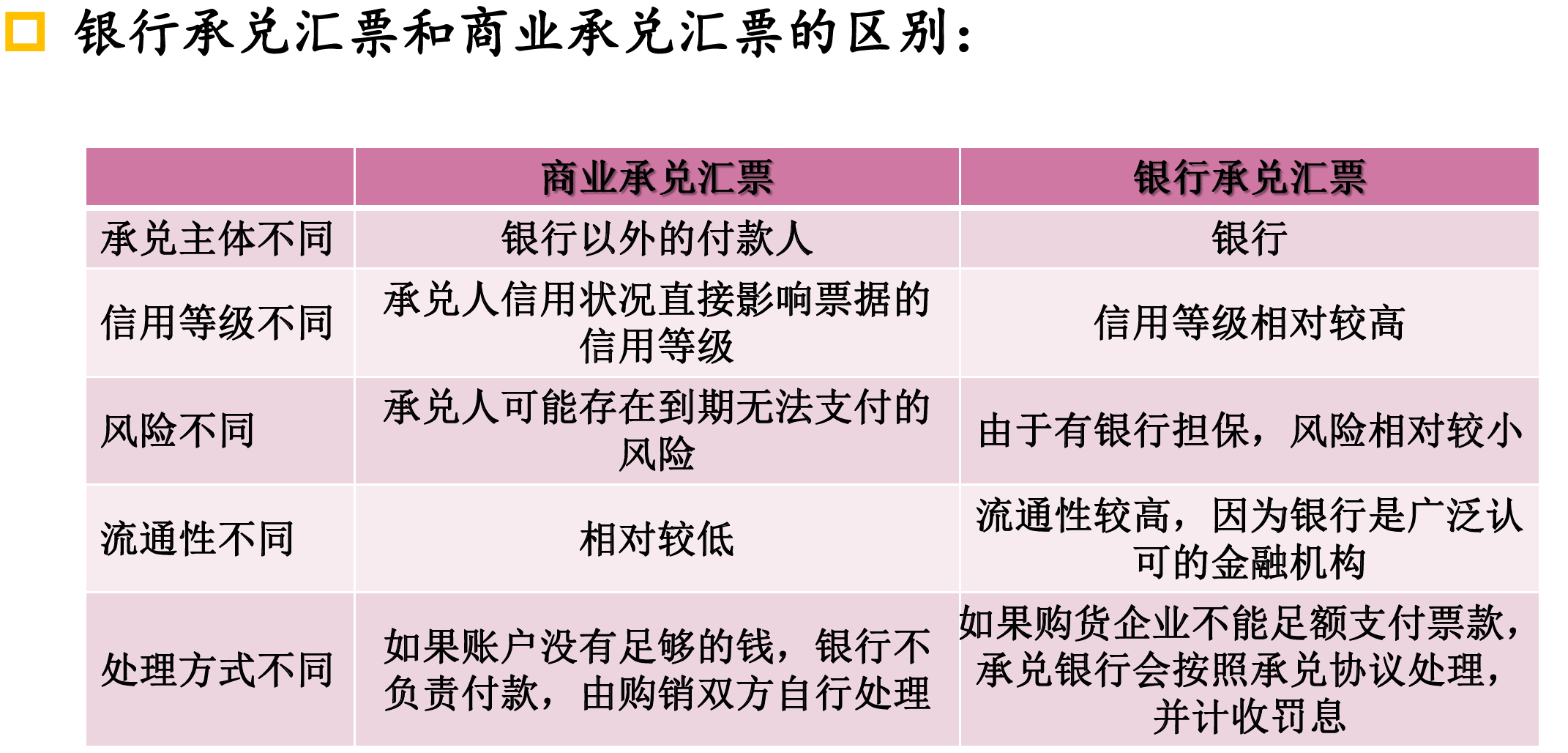

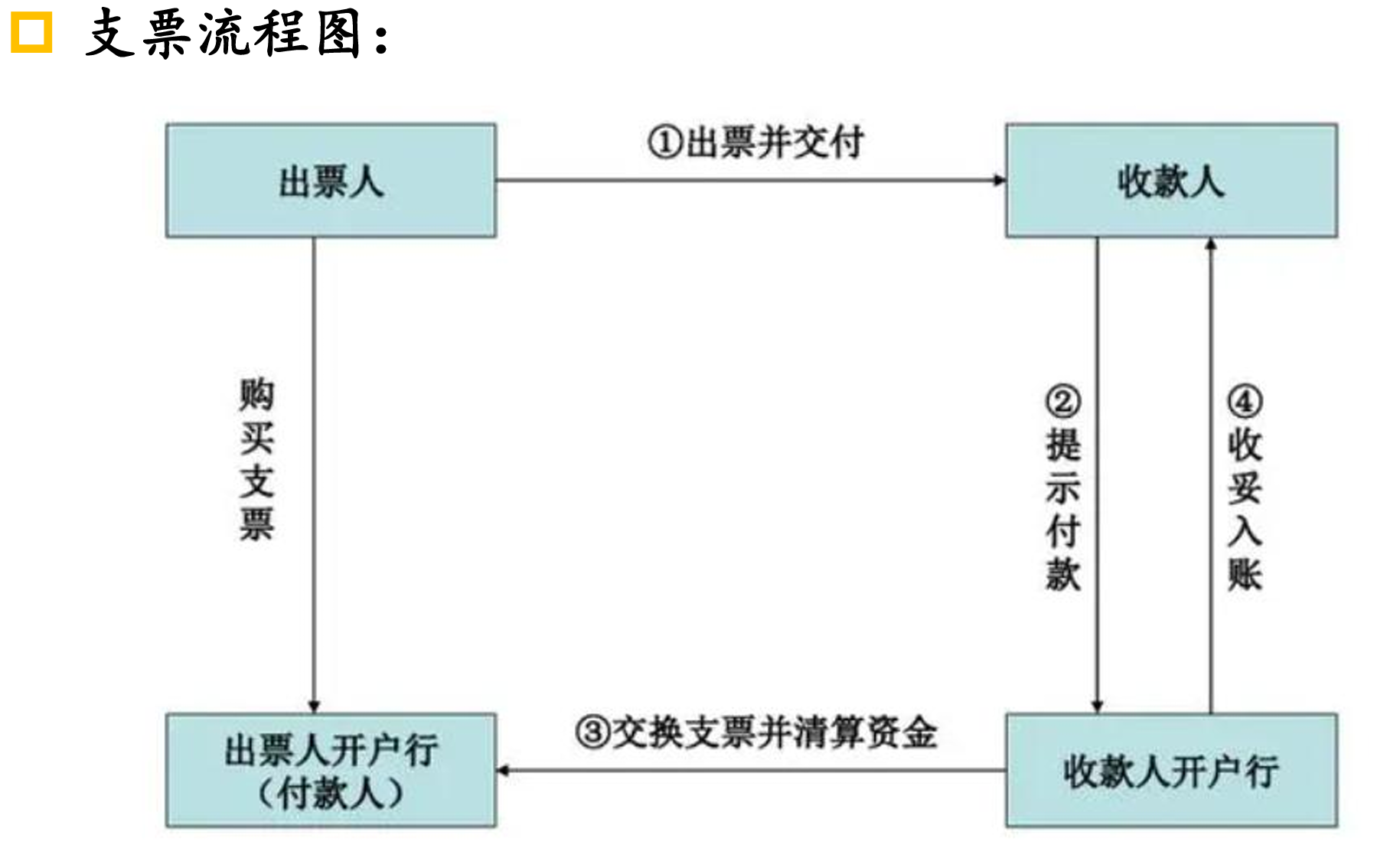

1.6 商业信用的工具——商业票据:

p商业票据的三个特点:

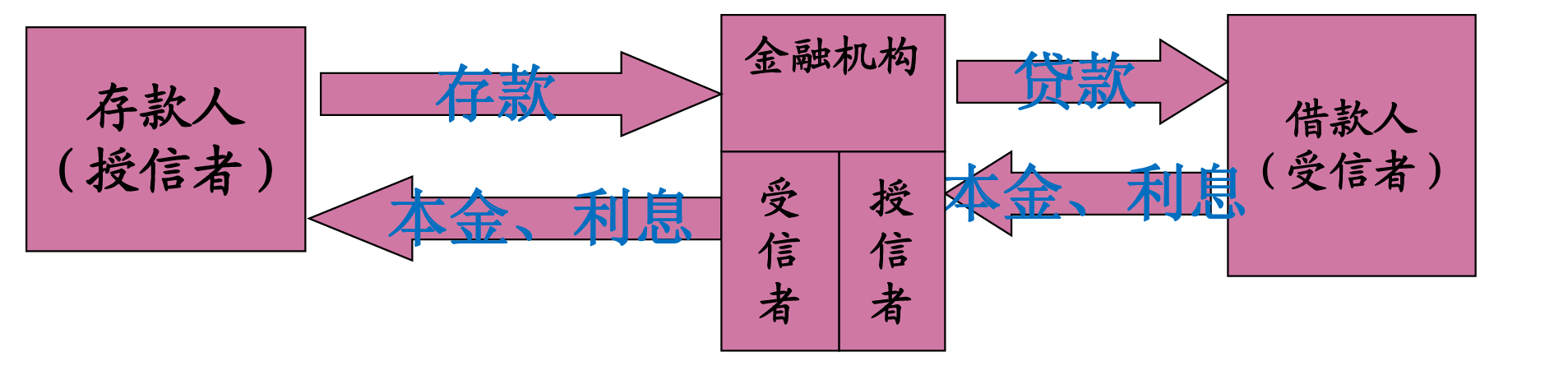

2. 银行信用

2.1 定义

银行信用是银行等金融机构以货币形式通过存款、贷款 等业务接收或者提供的信用。

2.2 特点

银行信用克服了商业信用的局限性。

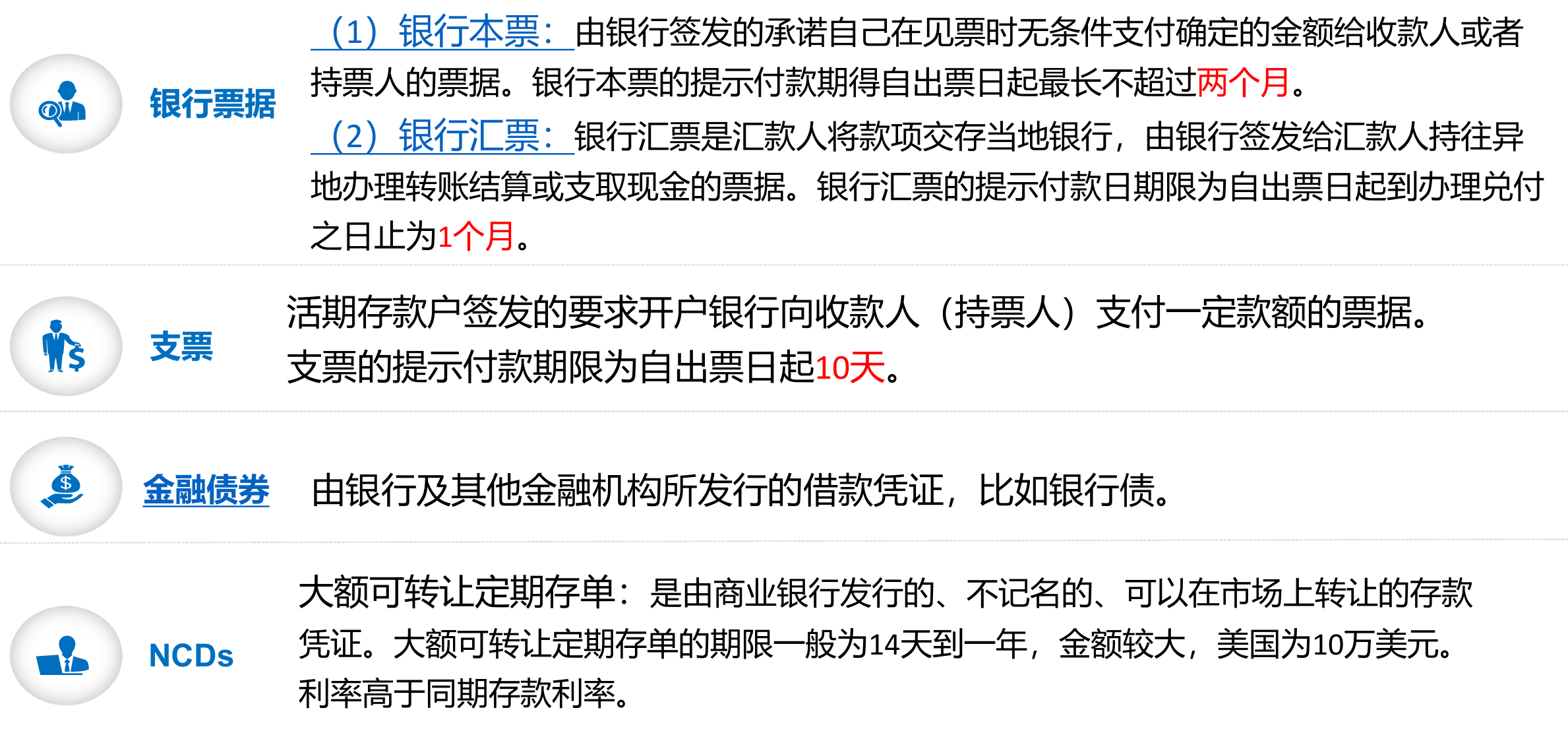

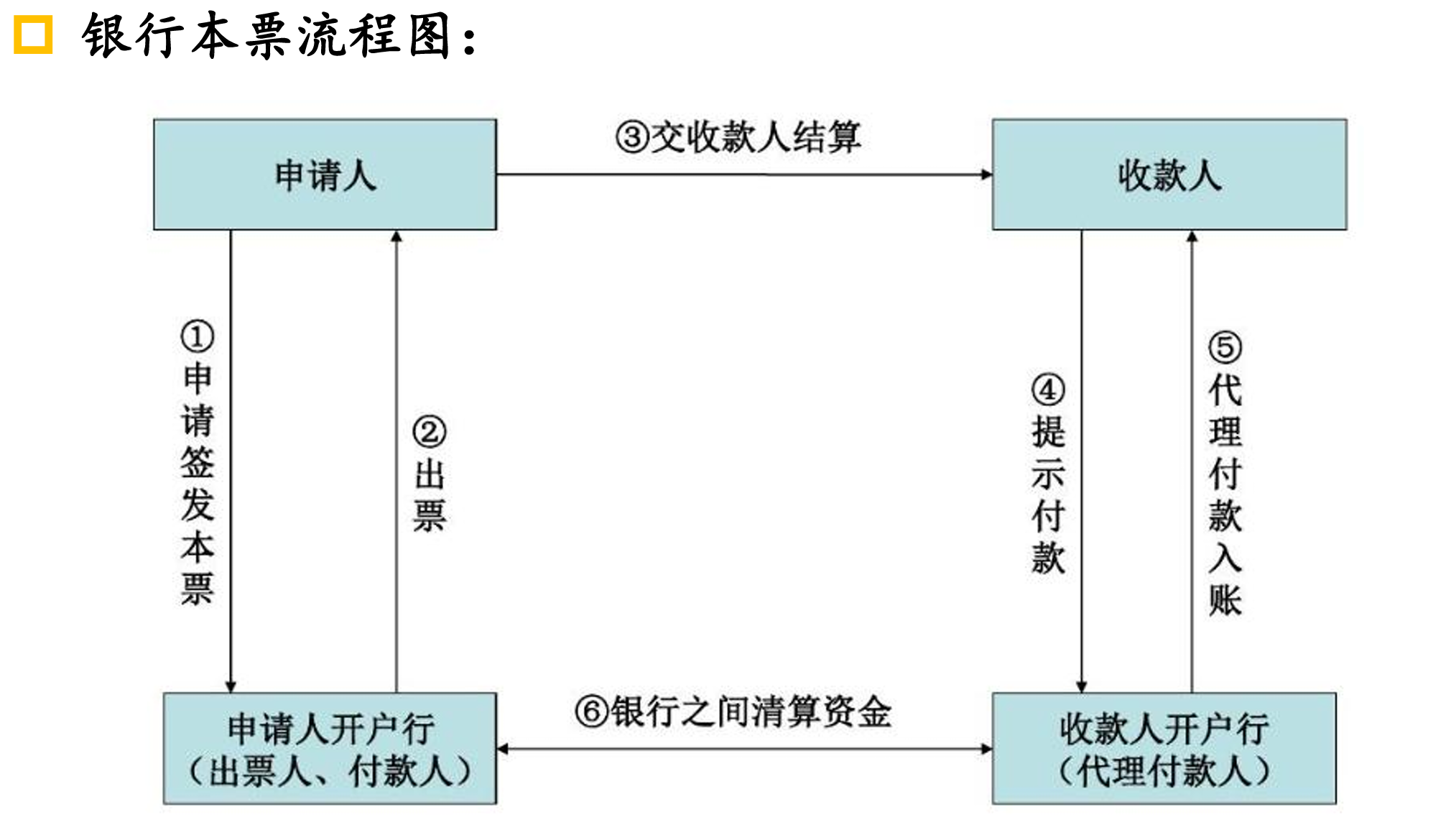

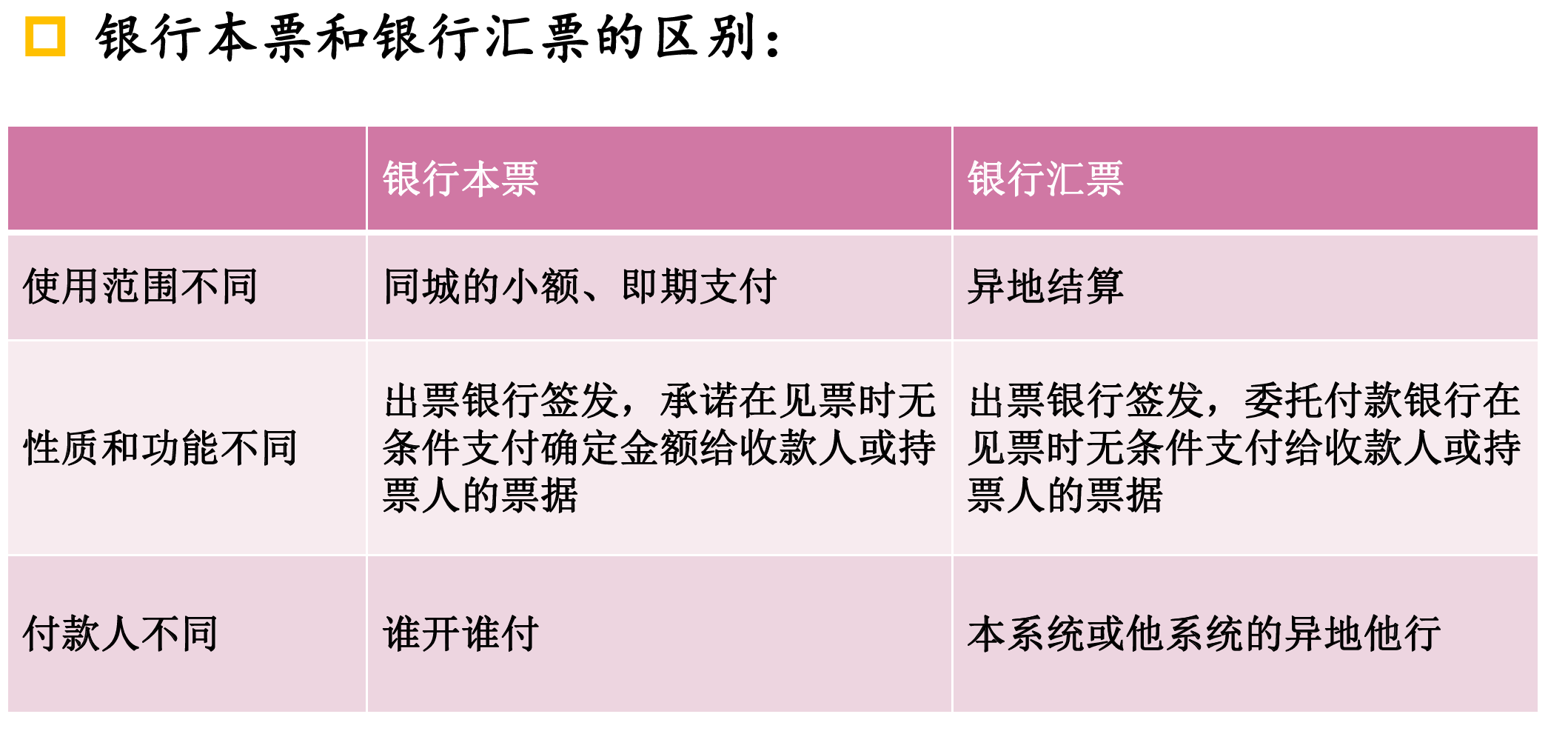

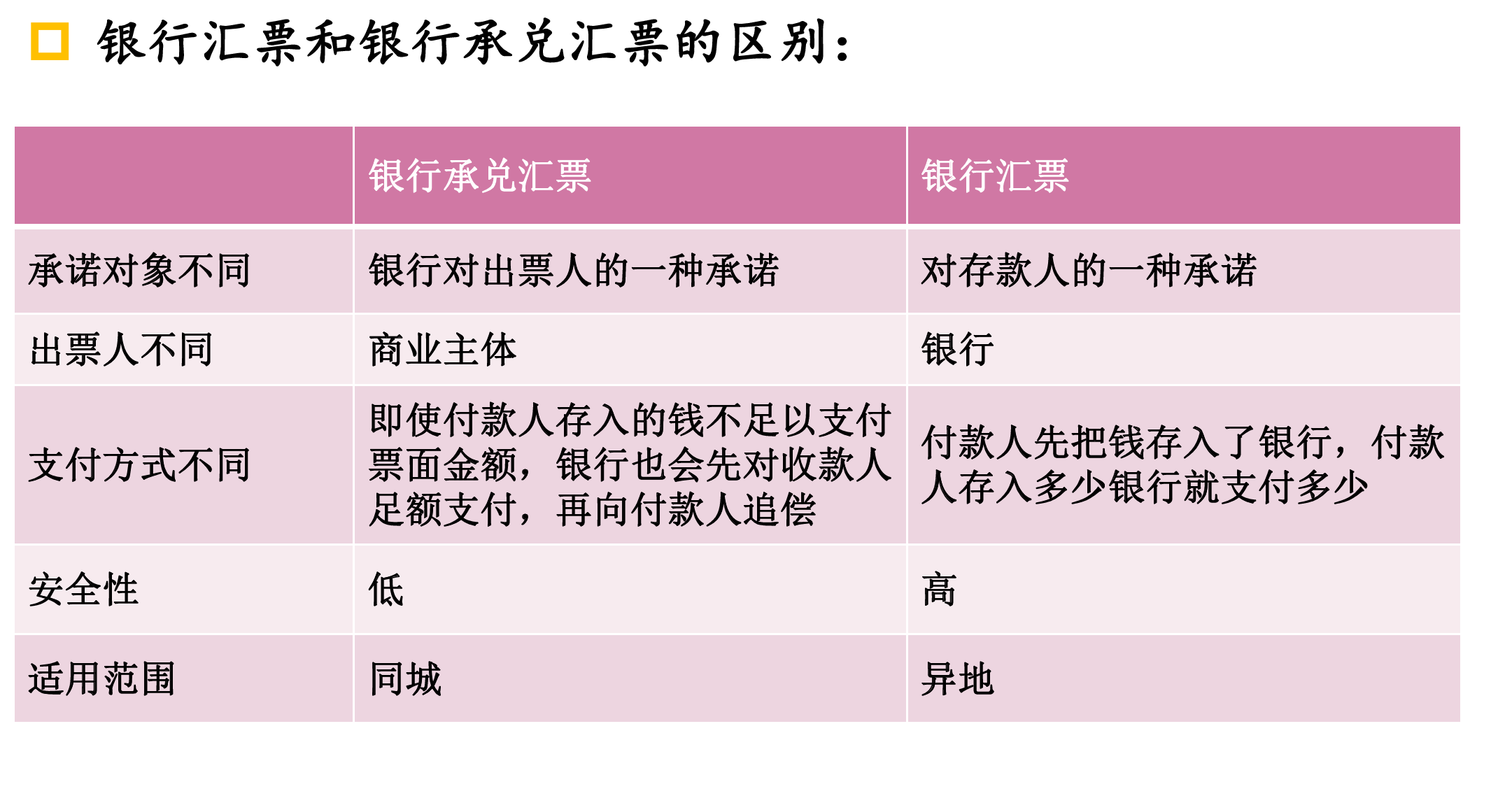

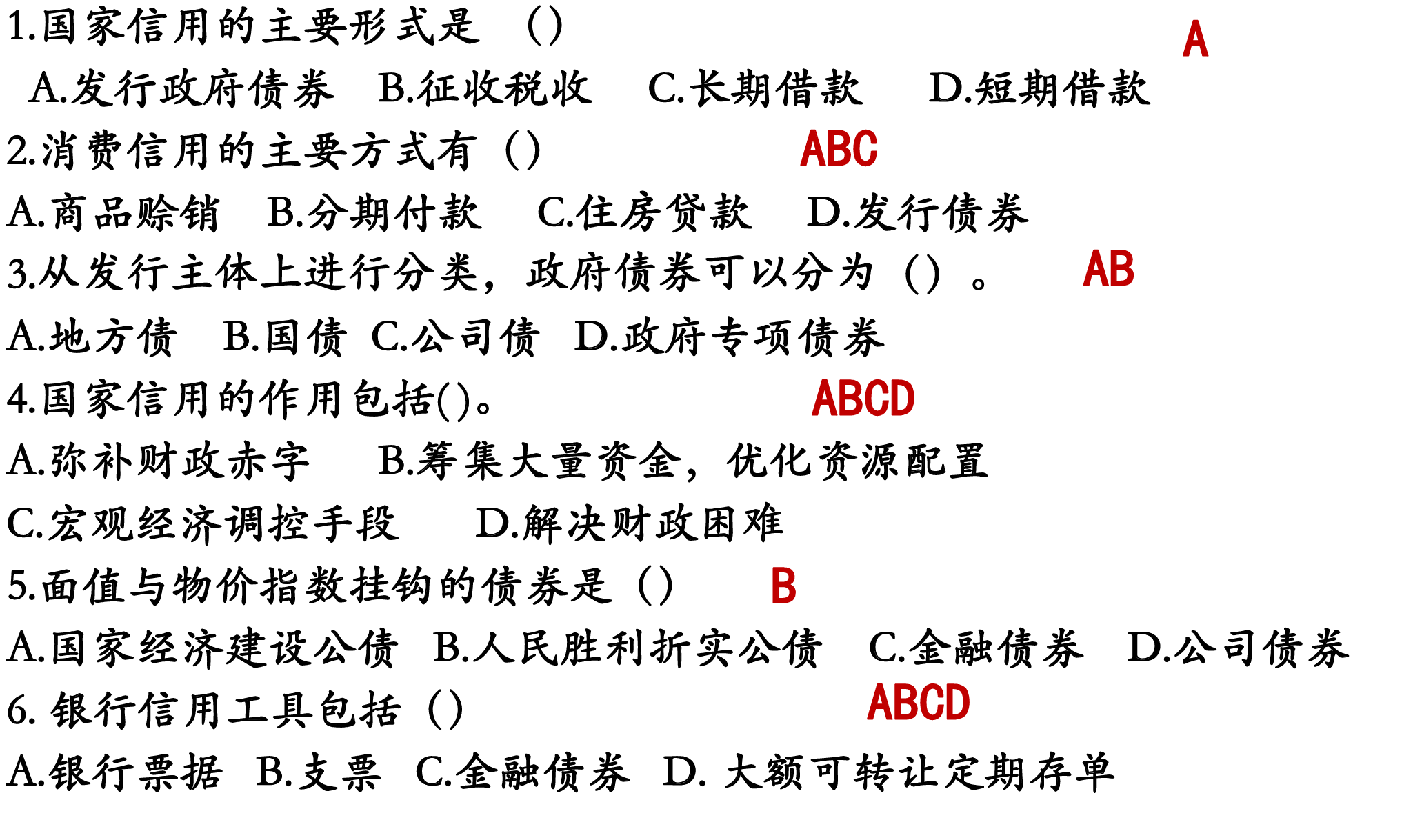

2.3 银行信用工具

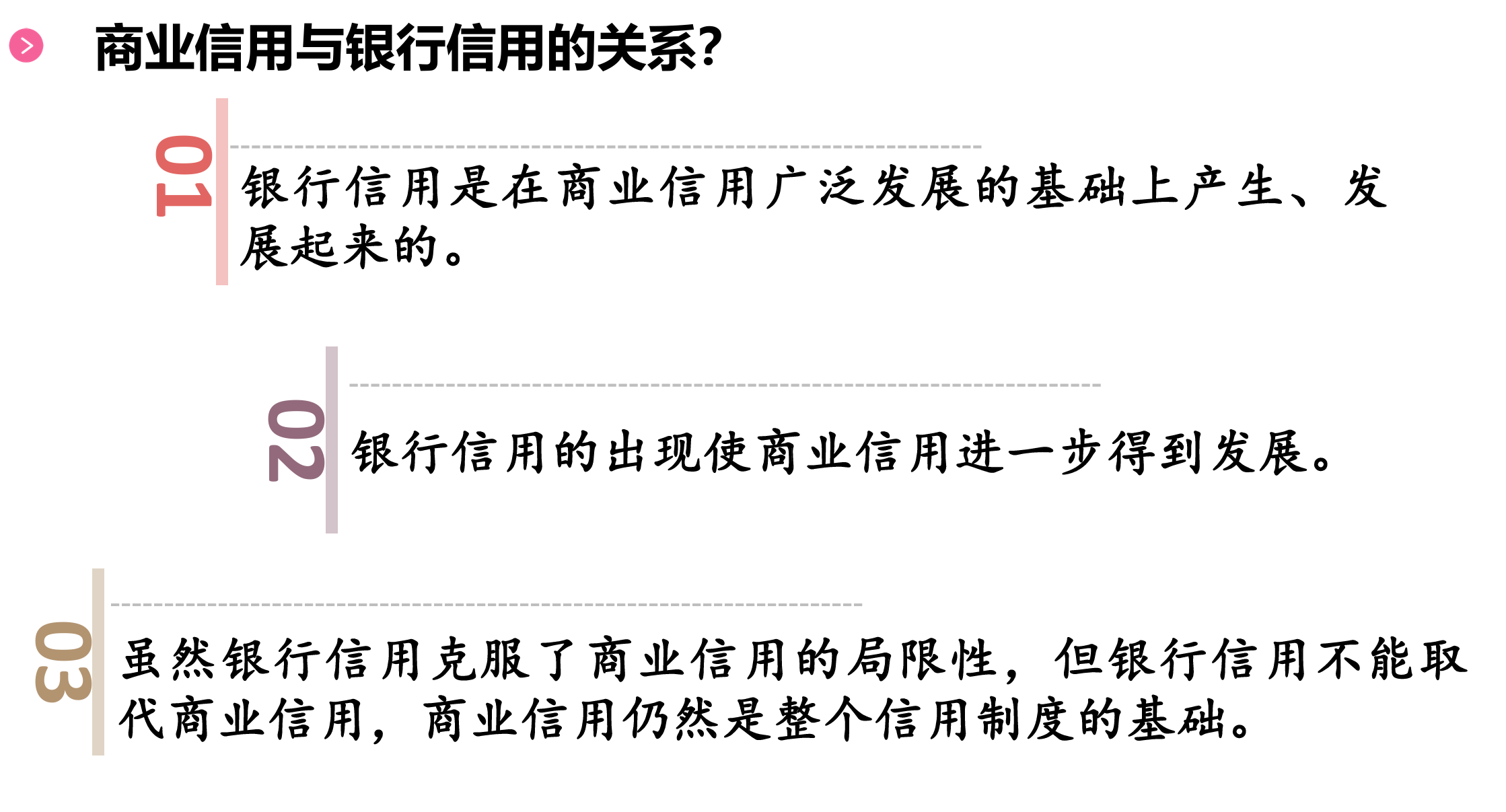

2.4 商业信用与银行信用的关系?

3. 国家信用

3.1 定义

又称政府信用,是国家及其附属机构作为借贷主体(债 权人或者债务人)而形成的信用关系

3.2 政府弥补财政赤字的三种方式:

- 征税

- 向央行借款

- 发行国债

3.3 基本形式

- p 由国家发行政府债券也称为国债。

- p 从形式上分,包括国库券(可以不公开发行,只向银行等金融机构 发行)和公债券(面向全国大众公开发行)。

- p 从发行主体上分,中央政府发行的称国公债或国债,地方政府发行 的称地方公债或地方债。

- p 政府发行专项债券;(2020年抗疫特别国债)

3.4 特点

- p 国家信用的债权人是购买国家债券的单位和个人,债务人是 发行债券的国家或地方政府。

- p 国家信用与银行信用密切相关。金融机构充当代理中介、机 构投资者。

- p 国家信用以财政收入作为偿付保证。

3.5 国家信用作用

- p 解决财政困难,弥补财政赤字。

- p 筹集大量资金,改善投资环境,创造投资机会,优化资源分 配。(政府可以通过发行债券来集中资金用于重点建设项目, 从而优化资源分配)

- p 作为国家宏观经济调控的重要手段。(中央银行可以通过购 买和出售政府债券来影响市场上的货币供应量,进而调节经 济)

3.6 我国的国家信用

4. 消费信用

4.1 定义

是由工商企业或金融机构向消费者个人提供的、用以满 足其消费需求的信用形式。

4.2 基本形式

- 商品赊销(短期)

- 分期付款(中长期)

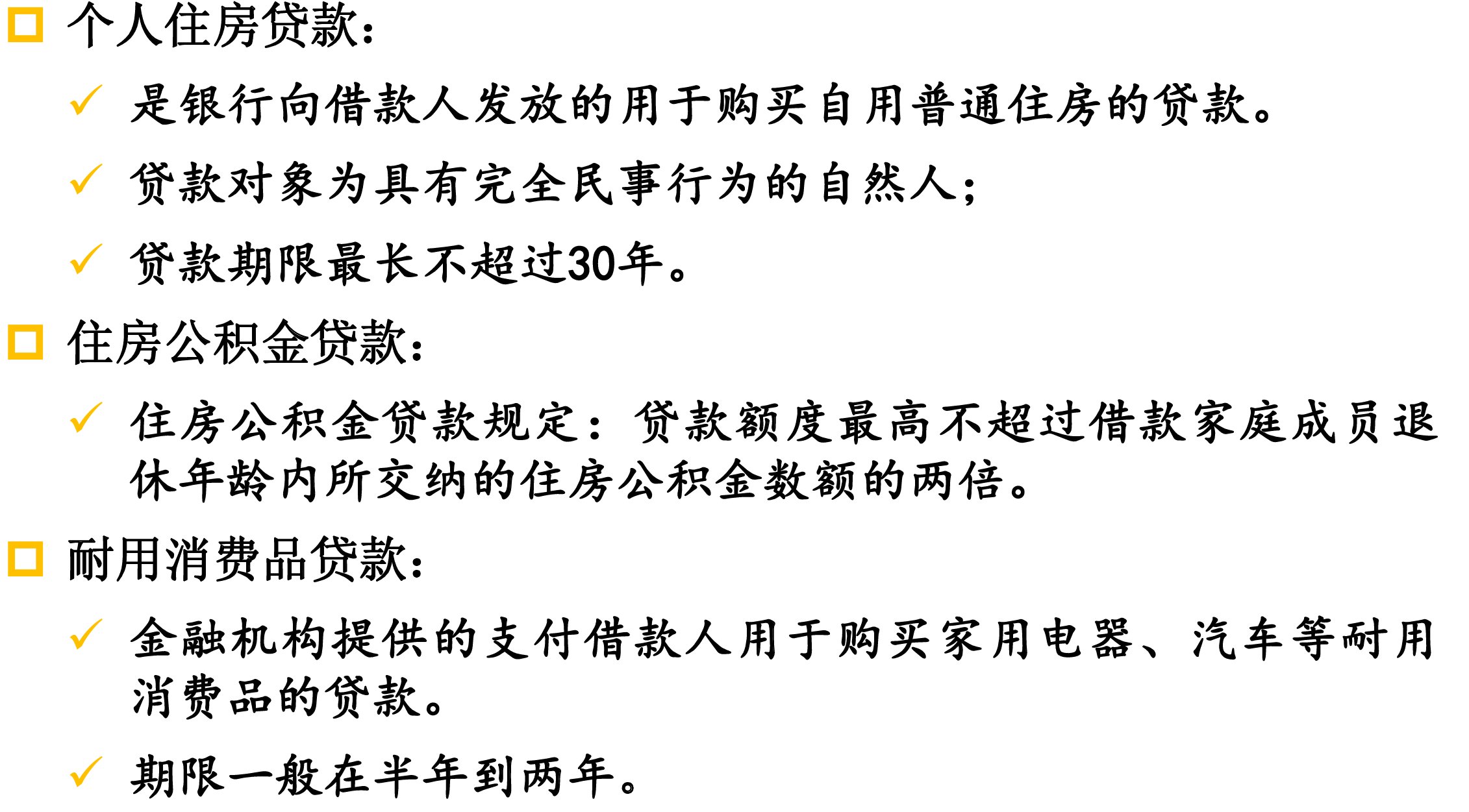

- 消费贷 款(住房贷款、汽车贷款和助学贷款等)。

4.3 消费信用的工具--信用卡

4.4 积极作用

p 有助于调控宏观经济政策;

经济低迷:降低首付比重、拉长消费信用年限、降低消费信用利率

p 消费信用与生命周期内的财务安排,提前消费;

将未来的收入在生命周期内进行适当的匹配

p 扩大商品销售,促进商品生产和发展。

4.5 负面作用

- p 过度发展会导致虚假需求,向生产者传递错误信息;

- p 过度发展导致信用膨胀和通胀压力;

- p 使用不当会导致消费者债务负担过重(房奴和卡奴)

5. 其他信用

- 国际信用:指一切跨国的借贷关系和借贷活动。体现的是国与 国之间的借贷行为,直接表现为资本在各国间的流动。

- 公司信用:公司债券

- 民间信用:民间借贷(典当、小额贷款公司)

- 合作信用:农村信用合作社作用

三. 信用制度的规则与技术

1. 信用制度的规则

1.1 定义

是指在经济交易中约束信用关系的约定,包括法律制度、 国际惯例和商业习惯等

1.2 形成

信用制度通过非正式制度安排和正式制度安排两种方式 形成。

- p 非正式制度安排的信用制度由地方风俗、交易习惯、意识价 值等长期演化而来,被人们自觉遵守认同。

- p 正式制度安排的信用制度主要是对交易双方行为进行强制约 束,表现为法律条文约束的各种交易规则。

1.3 层次

1.3.1 宏观层次的信用制度规则:信用立法

信用立法——是指国家或者地区通过建立相关法律条文的方式, 规范约束信用活动和惩罚失信败信行为的管理措施。

1.3.2 中观层次的信用制度规则:企业信用

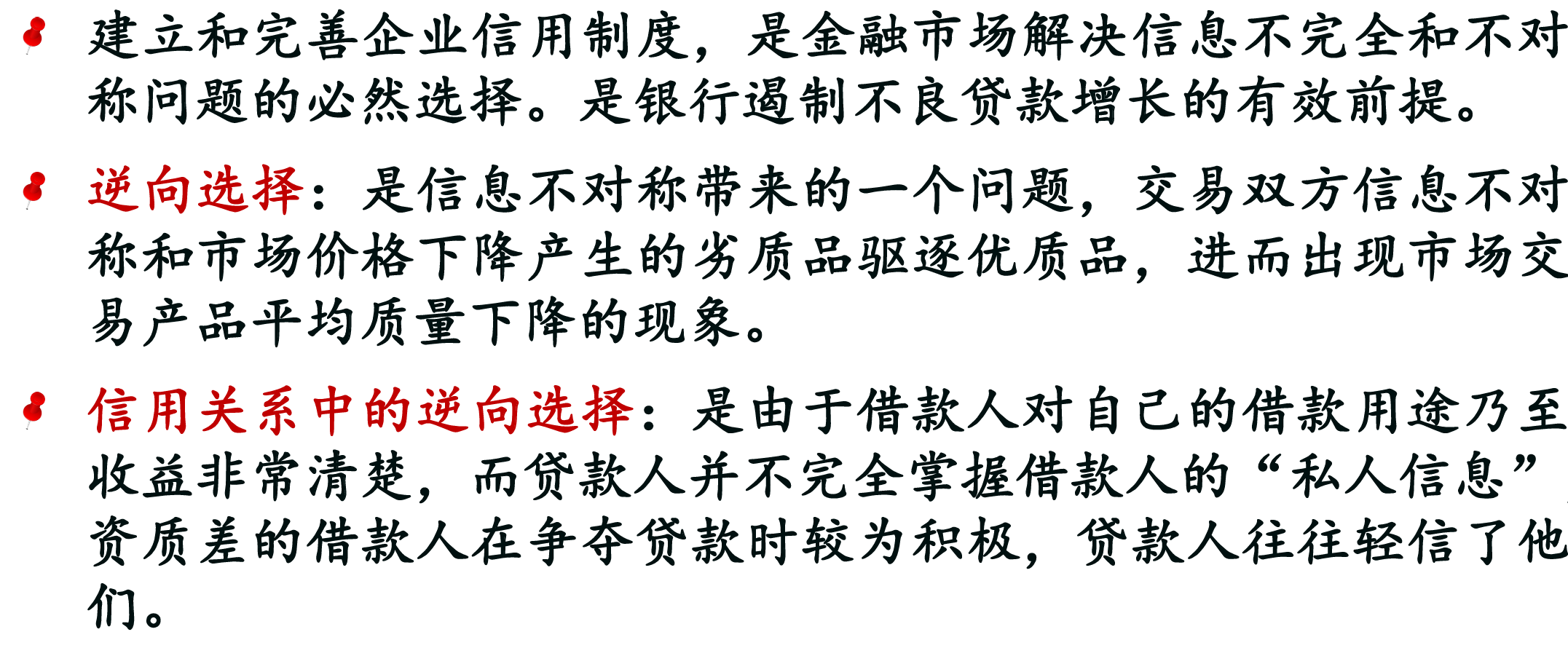

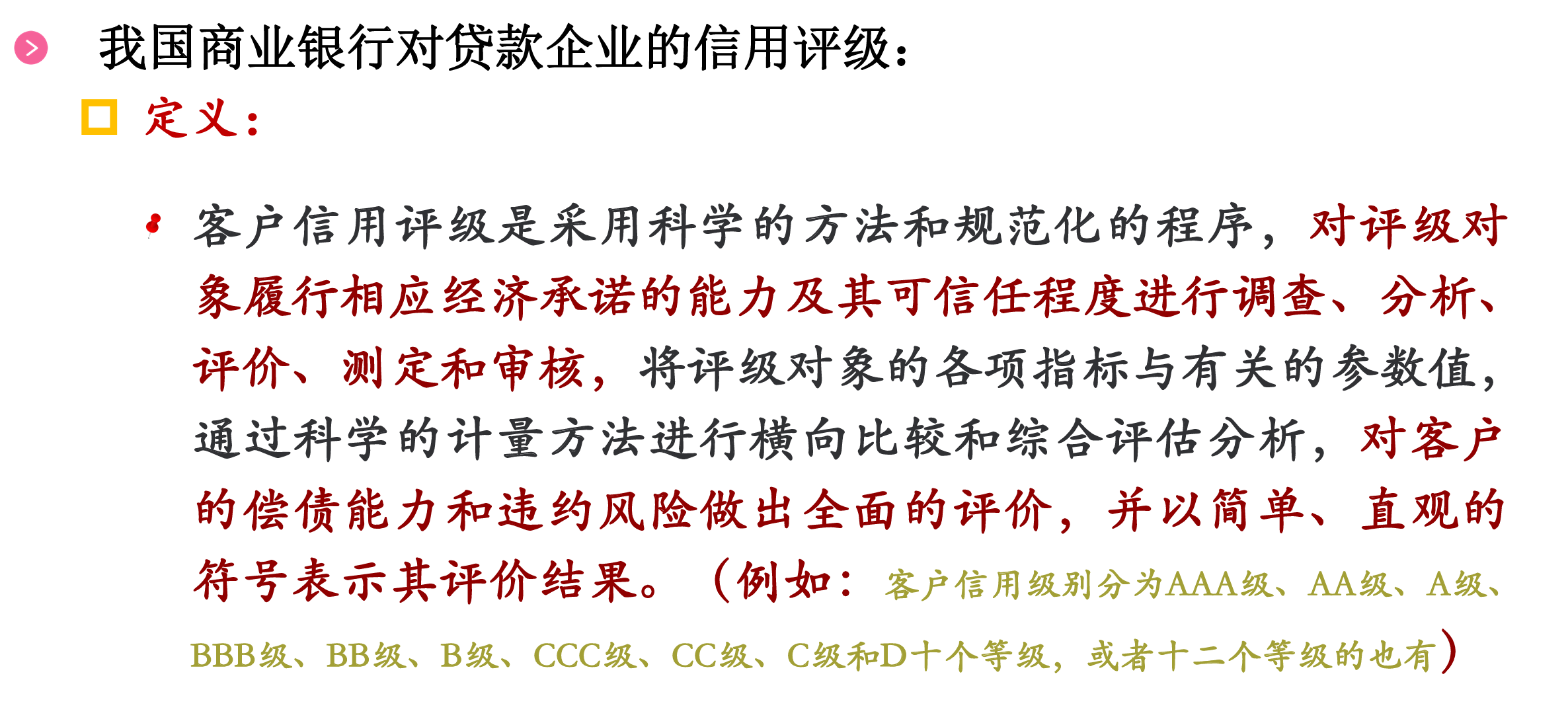

企业信用——企业信用主要是权威信用评估机构根据企业的资本、 资金、资信和发展状况等,对企业做出的客观评价。

1.3.3 企业信用的意义:

2. 信用制度的技术

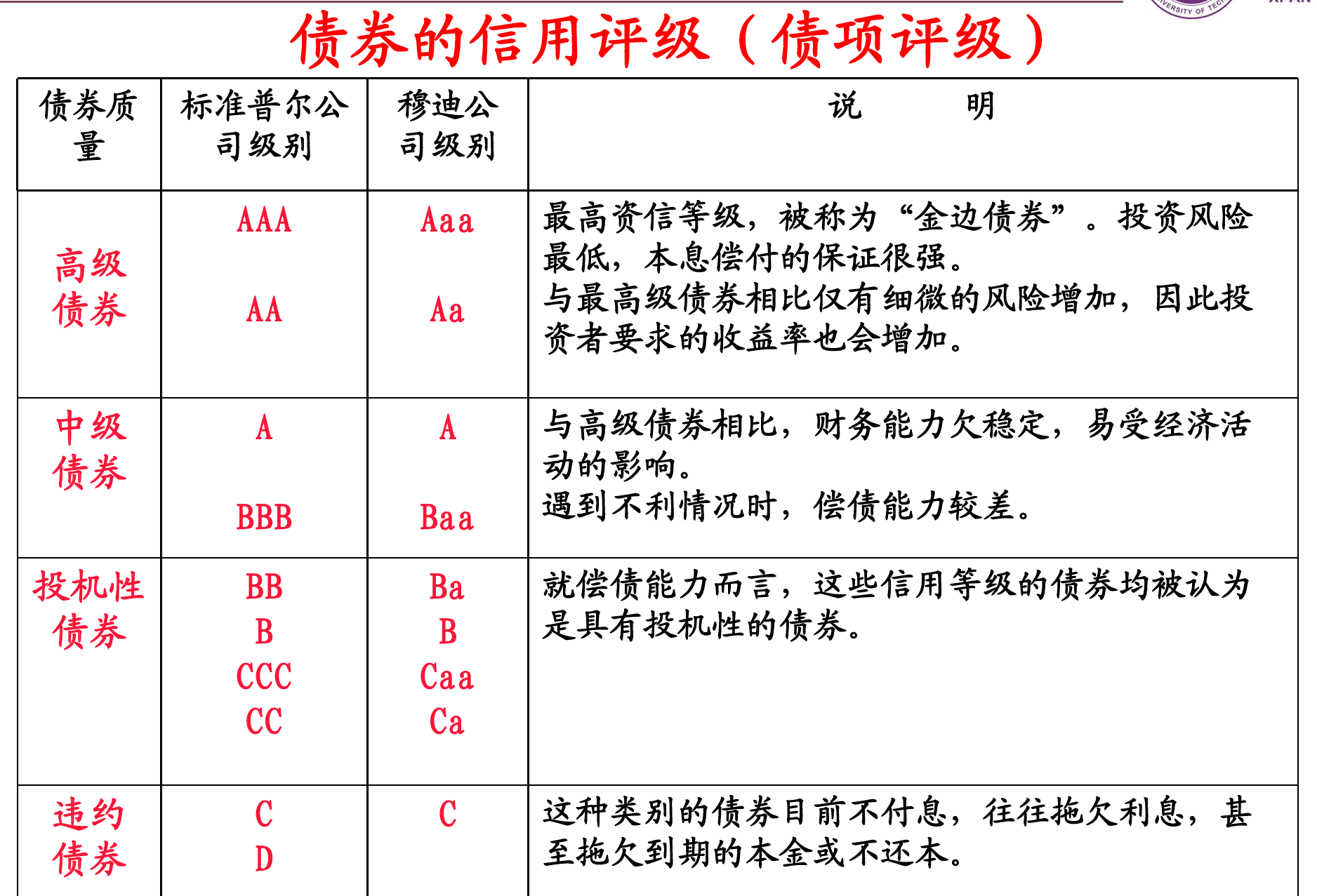

2.1 信用评估机构(美国的穆迪、标准普尔评级)

直接融资为主的金融体系——评级需求较强(美国为代表)

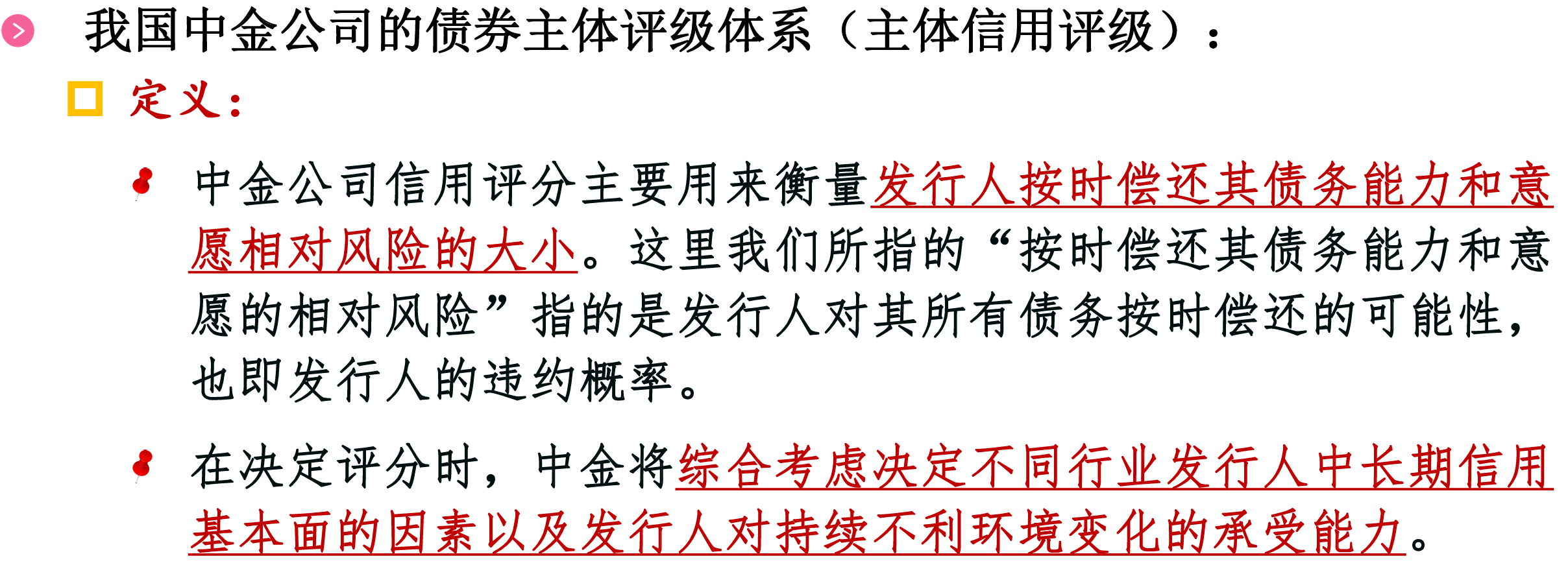

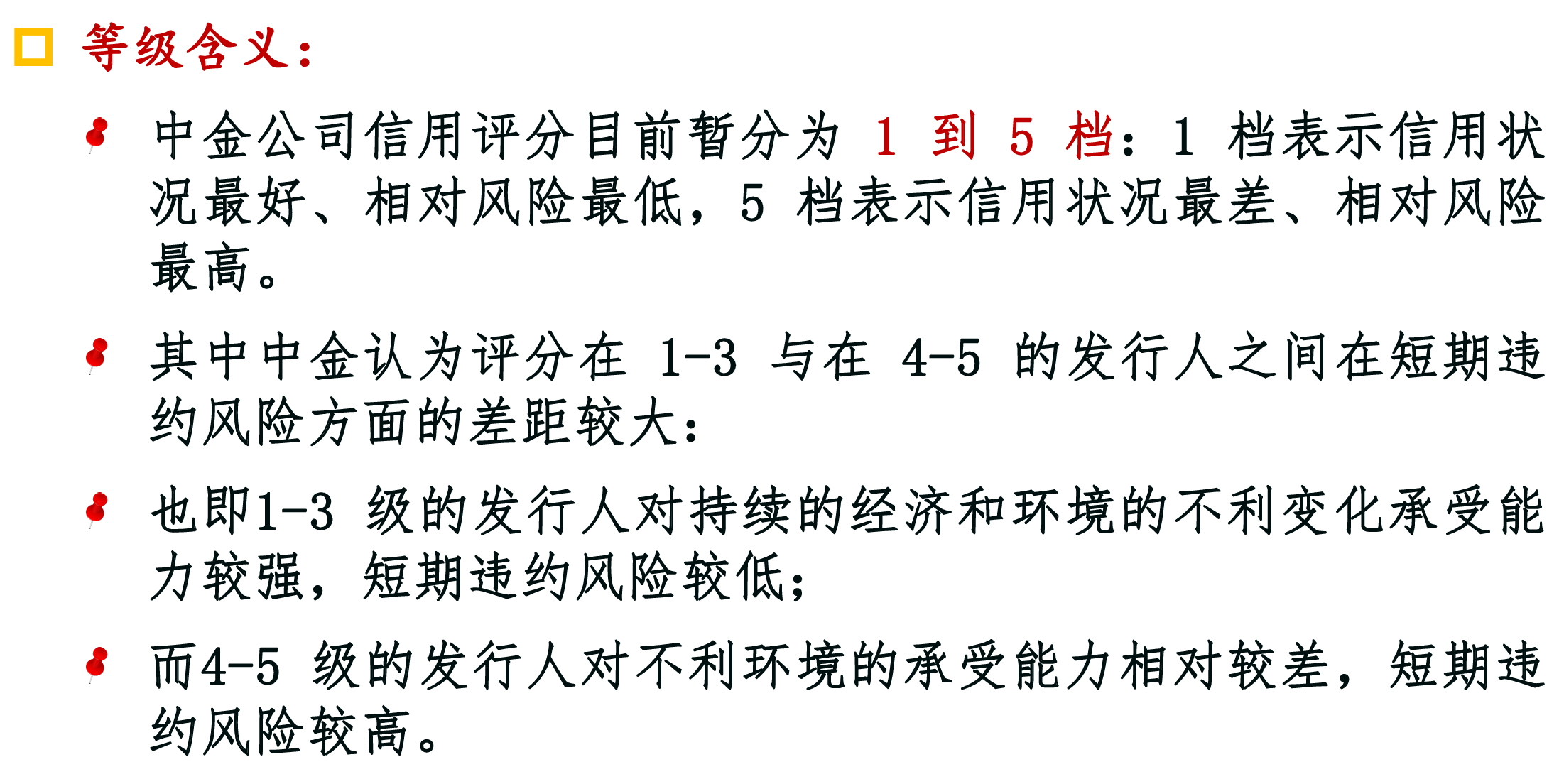

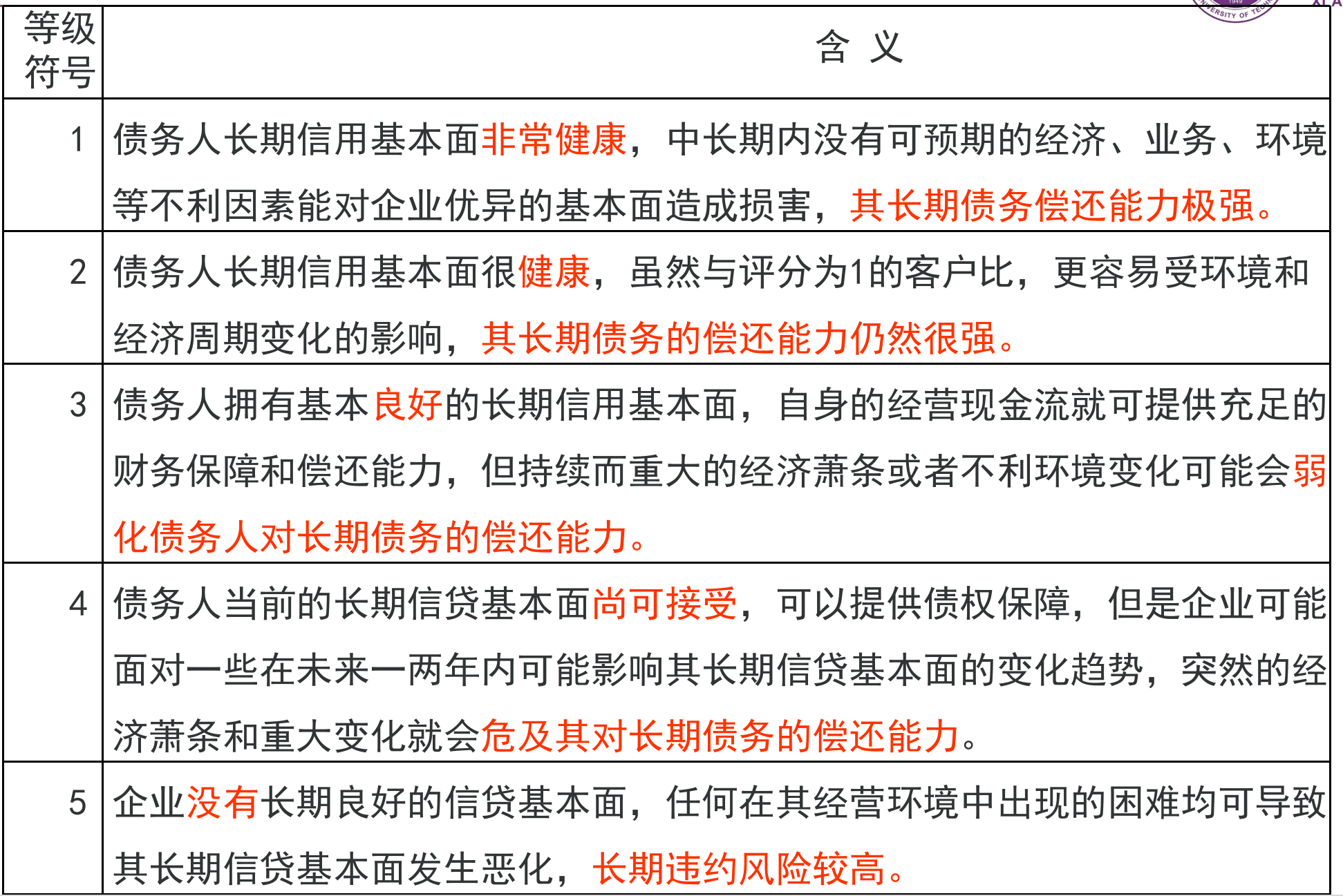

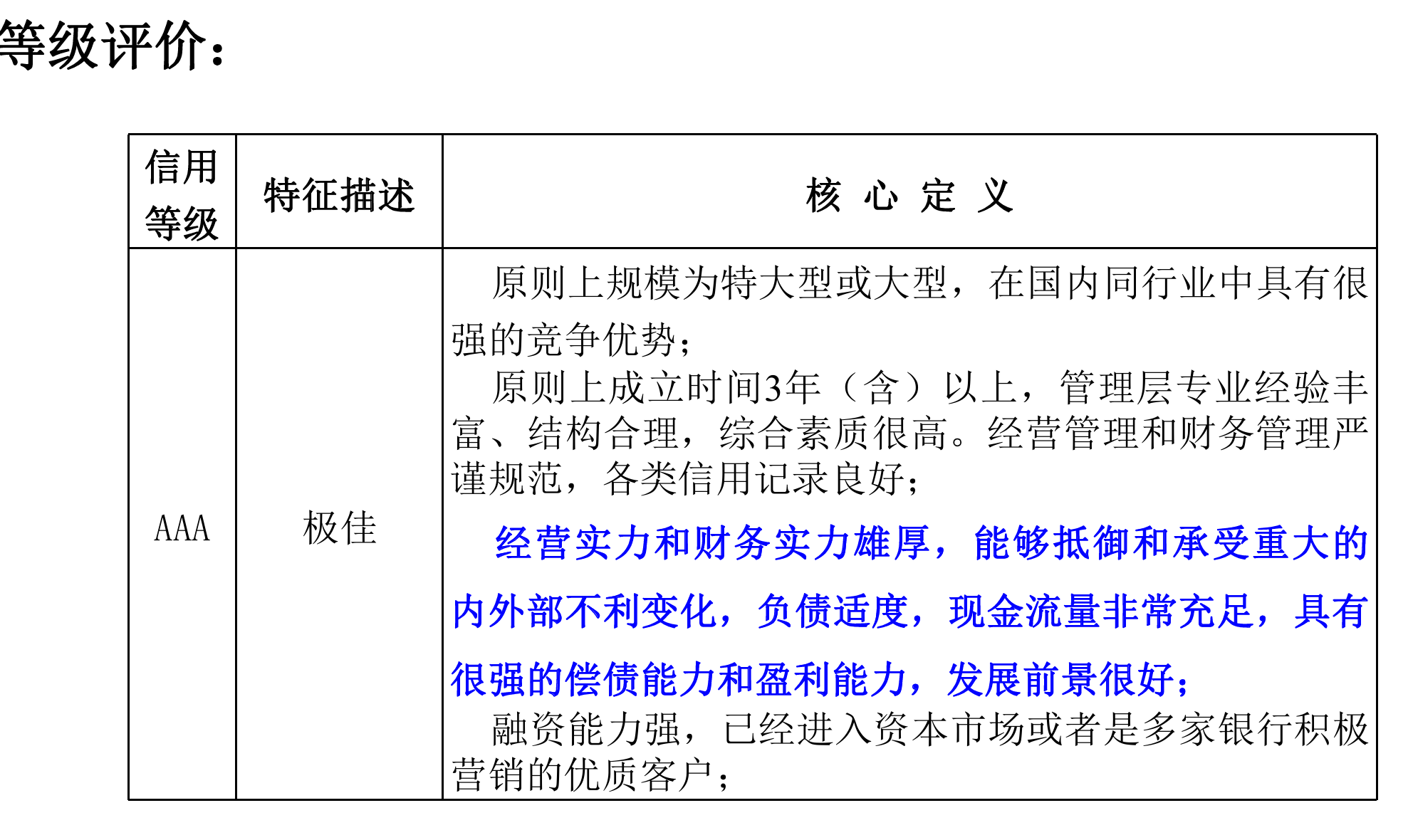

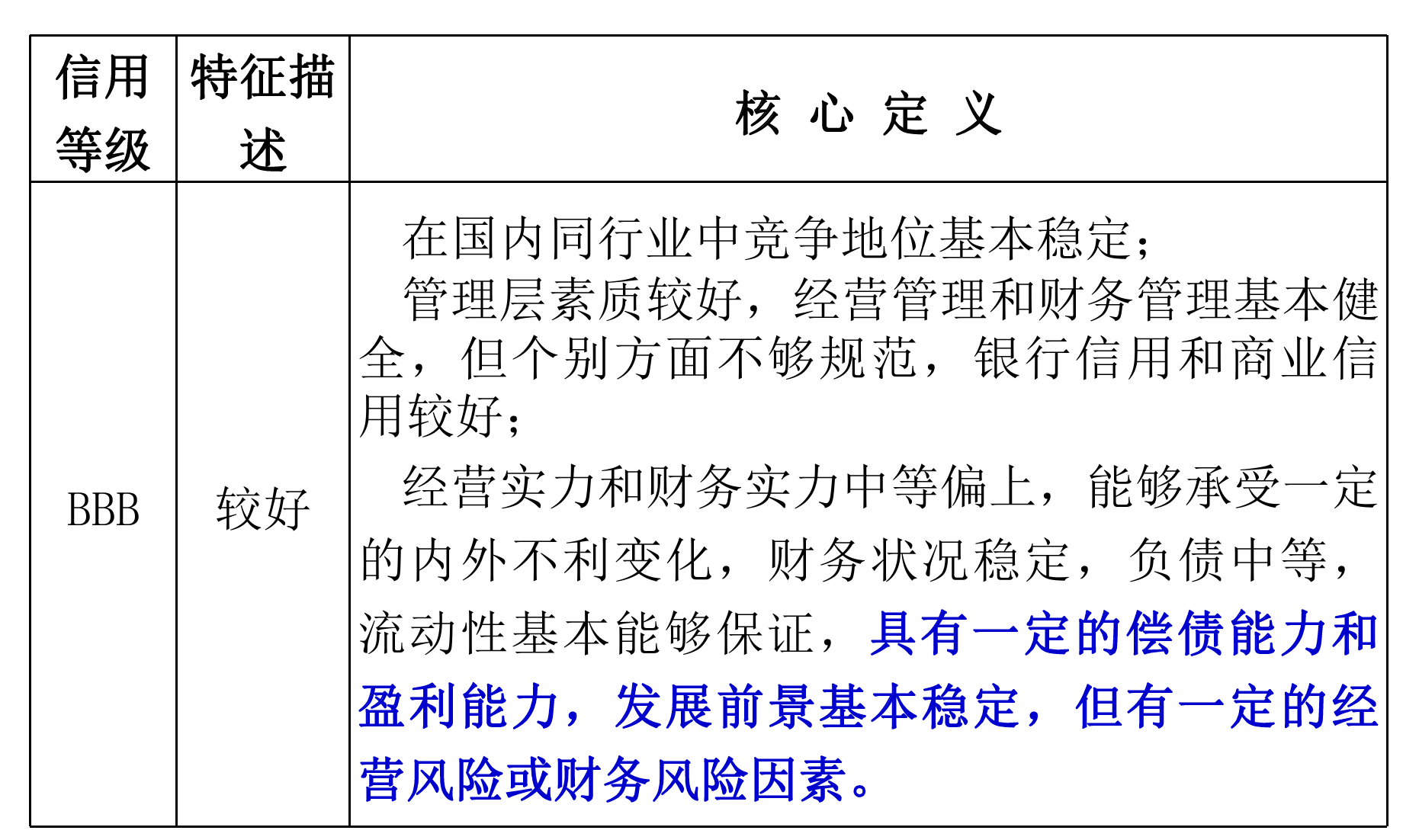

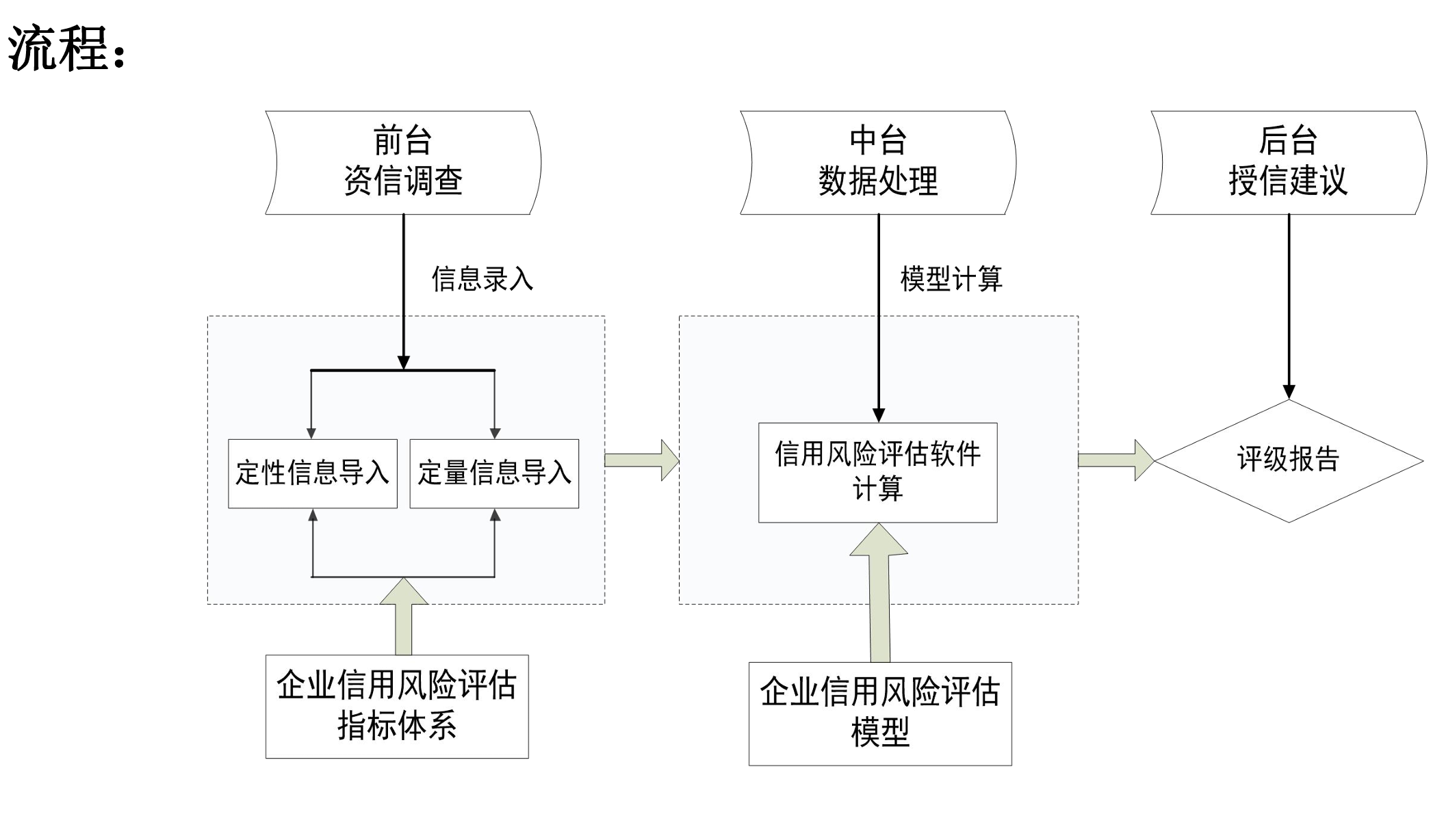

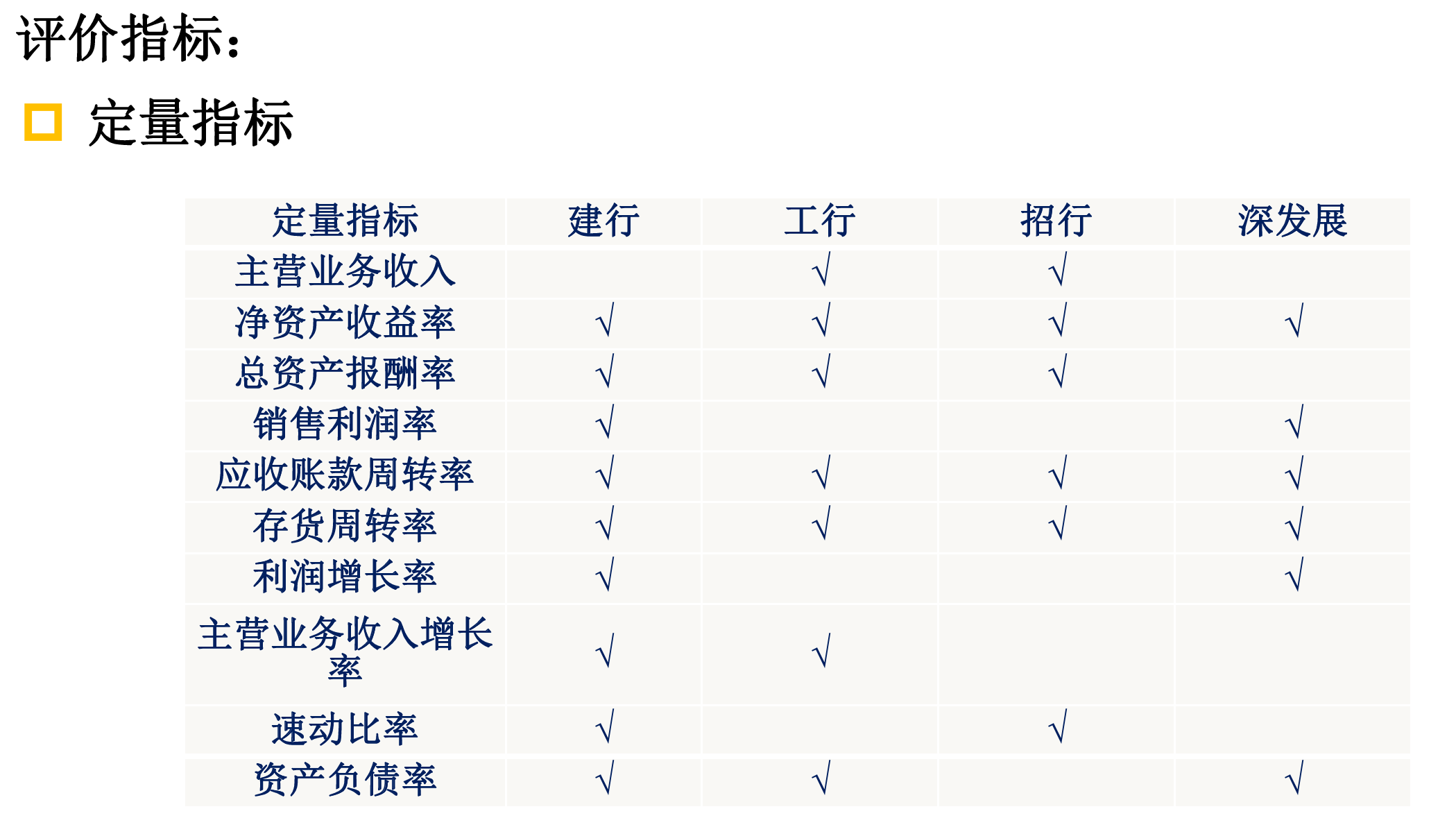

2.2 企业信用评估(邓白氏全球数据库拥有全球企业信息七千多万条)

模式:企业之间的信用评级;银企之间的信用评级。

2.3 个人信用评估:

间接融资为主的金融体系——评级需求较弱(德国、日本、中国) 个人信用评估是对个人在市场经济交往中履约能力和信誉程度的 评价。

四. 信用工具

4.1 定义

也称金融工具、融资工具,是资金供应者和需求者之间进行资 金融通时所签发的证明债权或者所有权的各种具有法律效用的凭证。—— 简言之,用来证明债权债务关系的各种凭证。

4.2 基本特征

4.3 分类

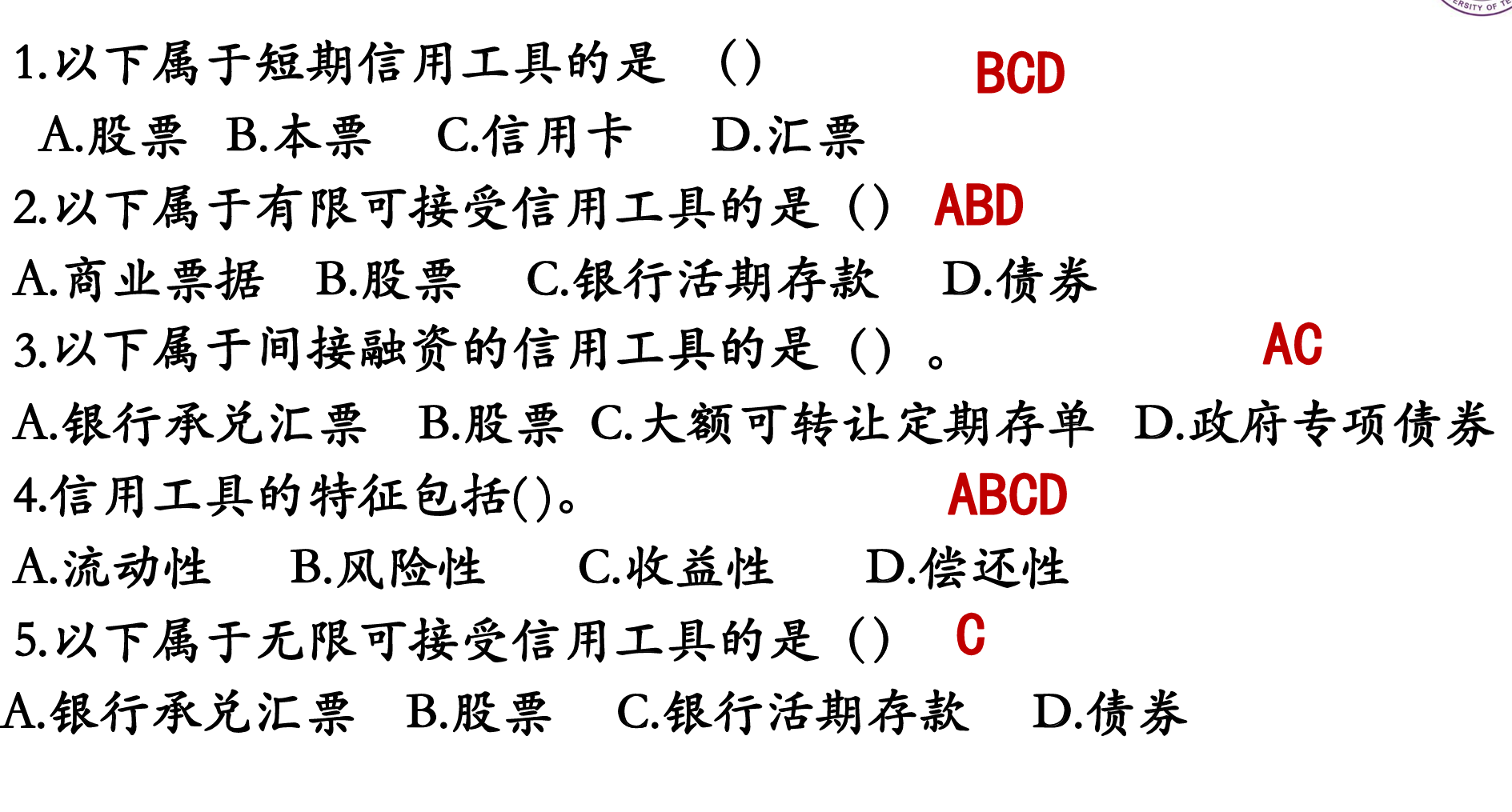

按照融通资金的方式可以分为直接融资工具和间接融资工具:

资金融通方式:

- 直接融资—指公司、企业在金融市场上从资金所有者那里直接融通 货币资金,其方式主要是发行股票或债券。

- 间接融资—货币资金的所有者同货币资金需求者之间,以银行等金 融机构为中介,两者并不直接发生债权债务关系。

相应的信用工具:

- 直接融资工具:股票、政府债券、公司债券等;

- 间接融资工具:银行承兑汇票、大额可转让定期存单等;

p 按照可接受性的程度不同(可接受的范围和数量),可分为无限可 接受性的信用工具和有限可接受性的信用工具:

- 无限可接受:钞票、银行活期存款;

- 有限可接受:商业票据、债券、股票;

p 按照偿还期限的长短可分为短期信用工具和长期信用工具:

- 短期信用工具:本票、支票、汇票、信用卡、

- 短期融资券; 长期信用工具:股票和长期债券。

习题

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言