百亿级别国企化工龙头被ST?你敢信?今天我们要说的是虚增收入超42亿、资金占用涉77亿的堂堂国企—中泰化学

最近市场里频繁出现这种飞来横祸,让股民们防不胜防,就连“浓眉大眼”的国企,居然也爆出连续两年资金占用、虚增收入,财报里没有半句真话,我就问一句,上市公司的财报还能保真吗?

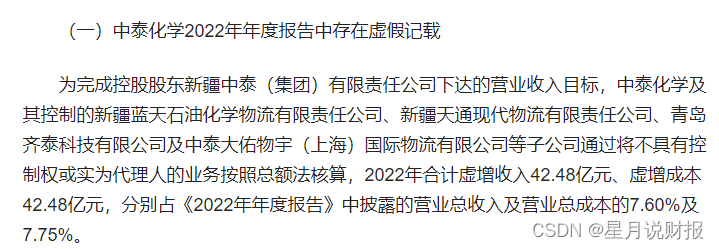

我们先回顾一下它的骚操作,第一,虚增收入,为了完成集团下达的营收目标,中泰(化学)找了几家看似没关联的公司来做“白手套”,

向其中的A订了42.48亿的货,然后再用原价将货物卖给B,但实际上,A和B都是中泰找来的“托”,暗地里就一家人。这操作虽说钱和货是从左手倒到了右手,

但是公司的收入却增加了。

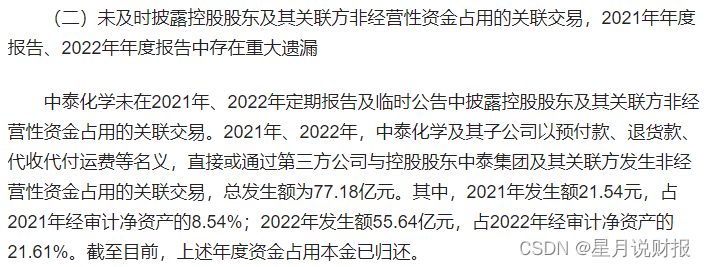

第二,资金占用。(中泰)集团缺钱了,但是不好直接从中泰(化学)这拿,因为大股东可不能占款,财报中的应收账款会变,可能会引起监管和股民的注意。于是中泰这“大机灵”,以采购款的形式将钱打给子公司A,再由A把这笔钱打给(中泰)集团。

等集团把这笔钱用完了之后再还给A,再由A还给中泰(化学)平账。其实,类似的操作在A股屡见不鲜,但中泰(化学)这次的手法更隐蔽,更难察觉。

你们说堂堂百亿国企为什么要做这些小动作呢?我们从财报中能找出端倪。

根据2023年财报,公司全年营收371.18亿,

同比减少28.15%;归母净利润亏损28.65亿,转盈为亏。今年一季度,公司营收继续猛滑至77.8亿,同比下降27.33%;归母净利润亏损那就更凄惨,1.77亿。

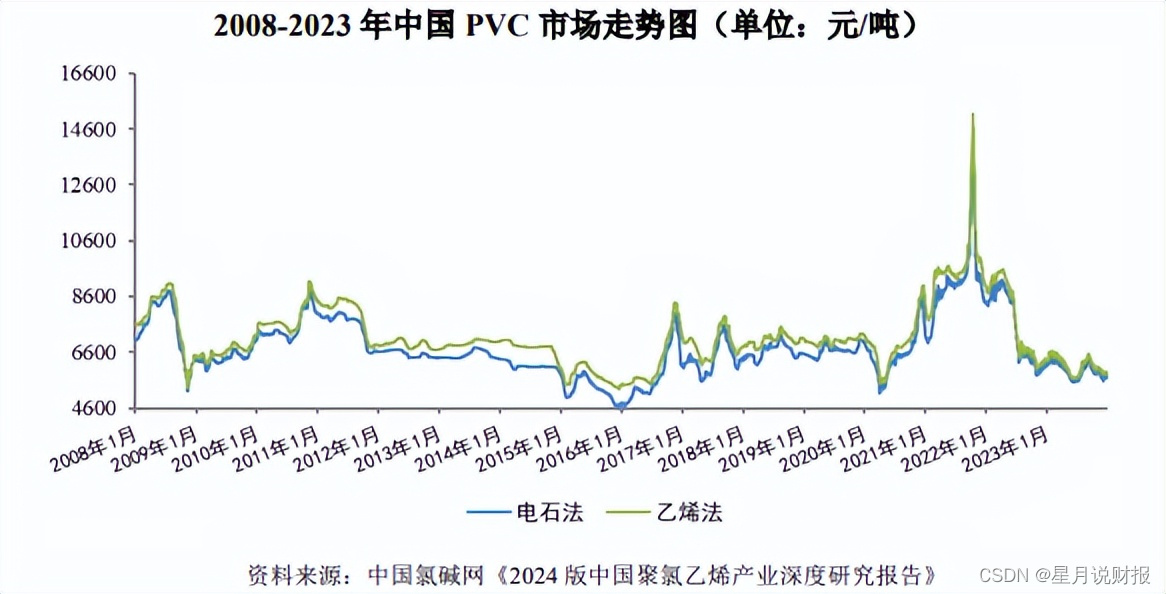

公司主要的两大业务线:氯碱、粘胶,都受到了宏观影响,导致营收利润双双下滑。氯碱业务,因为电价和原料电石价格上涨,导致PVC的生产成本变高,同时地产市场低迷导致需求减少,于是价格出现了明显下滑。

烧碱市场类似,生产烧碱用的电费上涨,而重点消耗烧碱的电解铝行业增长放缓,进而导致对烧碱的市场需求疲软,价格顺势震荡向下。

此外,在粘胶纺织业务线,随着疫情影响的淡出,纺纱领域的增量有限。

而粘胶市场整体供过于求,过剩的产能又正是“双碳”政策优化的对象,也许未来可能倒逼部分产能的退出。

是的,宏观经济对公司的影响确实大,但是企业本身运营的问题更棘手,这次的造假就是最佳案例。打铁还需自身硬,未来中泰何去何从,且看它如何从这次ST风波漩涡里跳出来吧。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言