今天我要聊一个良心企业,它在昨天盘后宣布计划回购10至20亿元股份,并且予以注销,为的是提高每股收益,给投资者带去信心。说的是谁呢?

对没错,就是我们的“奶茅”——伊利股份。

回购+注销,妥妥提高股东收益,这点我们点个赞!

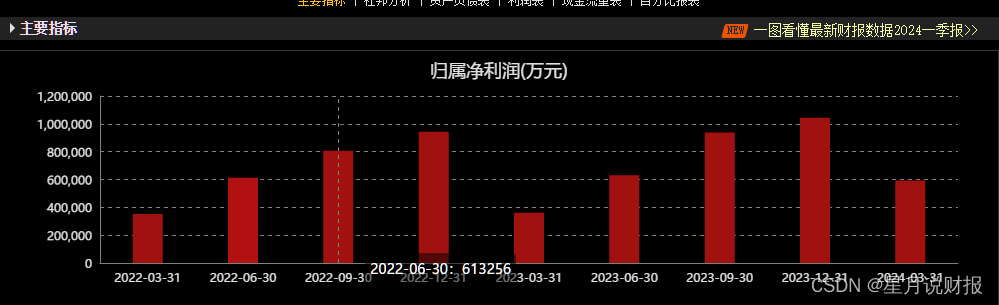

不过呢,也有人质疑,从年报来看,伊利在2023年Q4和2024年Q1营收分别下滑1.8%和2.6%,

尤其23年的Q4归母净利润下降了23.5%,是不是有啥问题?

在财报中我们发现,为了保证原奶的供应,伊利入股或收购了很多牧场,

但由于去年以来,原奶供给过剩、奶价下跌给牧场带来的生物资产贬值,还有大包粉存货减值,这导致了23年Q4净利润的大幅下滑。

另一方面,作为营收占比超60%基本盘的伊利液体乳,

今年Q1下降了6.8%,显示伊利在液体乳市场上的增长已疲态尽显。所以上游的原奶供给过剩叠加下游销售市场需求恢复仍不及预期,伊利选择了主动调整出货节奏,

优先消化渠道库存,将出货量寄托在了下半年。

不过,也正是因为原奶价格处在低位,自有牧场这边虽然有资产减值,但从其他牧场收购的原奶价格降低,带来了一定的成本红利。再加上公司在产品结构方面做出了改变,高利润率的金典份额的扩大,

相教基础白奶和酸奶,进一步提高了利润空间。因此24年Q1,公司实现毛利率36%,

同比上涨2%,最终扣非归母净利润37.3亿,同比上涨了8%。

自上市以来,伊利股份营收已经连续27年保持了同比正增长,

再融资183.59亿,为股东累计分红现金432.10亿,这在A股上市公司中凤毛麟角。不过,对比自身,伊利营收增速自2021年以来已经连续第三年同比下降,

并创下自2017年以来新低,这在公司发展史上极为罕见。

当然,这种失速也是全行业的,他的主要竞争对手蒙牛和伊利同样在液态奶上增速大幅降低甚至负增长。

未来,在稳住液态奶这一基本盘之外,伊利如果在奶粉、冷饮等板块做大蛋糕,提高利润率,那么“奶茅”也是有希望成为中国版的可口可乐的。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言