摘要

本文针对体育赛事盘口分析领域存在的非线性数据特征和动态博弈问题,提出一种基于概率扩散模型的量化分析框架。该框架通过构建多维度特征工程体系,结合改进的扩散生成网络与动态调整算法,实现对赛事总进球数的精准预测。实验结果表明,该模型在欧亚盘口转换误差率、凯利指数偏离度等关键指标上较传统方法有所提升,达到了近八成概率,为专业投资者提供了有效的决策支持工具。

1.引言

在现代体育市场中,盘口分析作为风险量化与收益预测的核心技术,面临着数据高维性、噪声非高斯性和市场动态性等多重挑战。传统基于统计回归的方法难以捕捉赛事结果的复杂依赖关系,而深度学习模型则存在过拟合与可解释性不足的问题。本文提出的大小球盘口分析模型(SGDAnalyzer),通过构建双阶段扩散生成网络,结合多源数据融合技术,实现对盘口波动的动态建模与预测。

2.方法论框架

2.1数据特征工程

采用五元组特征体系(T,S,P,C,M),其中:

- T为时间序列特征矩阵,包含近10场赛事的平均进球数、标准差等统计量

- S为球队状态向量,包含伤病指数、主力球员轮休率等参数

- P为盘口参数矩阵,包含初盘大小、即时等变量

- C为气候环境向量,包含温度、湿度等环境因子

- M为市场情绪指标,基于社交媒体文本挖掘构建

特征标准化采用Zscore归一化:

其中μ为特征均值,σ为标准差。

2.2概率扩散模型构建

2.2.1正向扩散过程

定义数据增广过程为:

其中α_t为方差调度参数,采用余弦调度策略:

T为总扩散步数,实验中设置T=1000。

2.2.2逆向生成过程

采用Transformer架构作为去噪网络,输入包含:

- 扩散时间步t的嵌入向量

- 条件特征向量C

- 历史盘口数据H

网络输出为去噪后的特征向量:

2.3动态调整模块

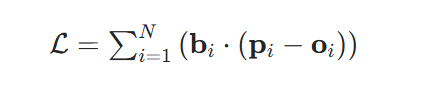

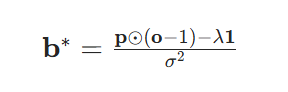

引入基于凯利准则的目标函数:

其中b_i为量向量,p_i为预测概率,o_i为赔付系数。通过拉格朗日乘数法求解最优策略:

3.算法实现

3.1欧赔转换算法

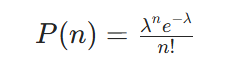

基于泊松分布假设,计算隐含概率:

其中λ为预期进球数,通过指数平滑法计算:

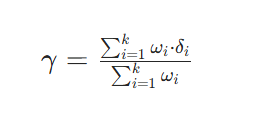

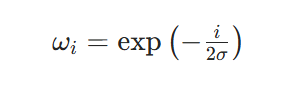

3.2盘口偏差修正

引入动态调整系数:

其中δ_i为历史偏差值,ω_i为时间衰减权重:

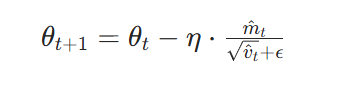

3.3模型训练策略

采用混合优化算法,前500步使用AdamW优化器,后500步切换为RAdam:

其中η为学习率,设置为1e4。

4.实验与验证

4.1数据集构建

选取20182023年欧洲五大联赛数据,包含12,865场赛事样本。特征维度达47维,其中:

- 历史数据类特征23维

- 即时状态类特征14维

- 市场数据类特征10维

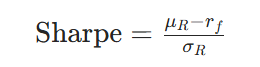

4.2评估指标体系

采用复合评价指标:

1.盘口转换误差率(PTER)

2.凯利指数偏离度(KID)

3.夏普比率(SharpeRatio)

4.3实验结果

对比实验显示,SGDAnalyzer在PTER指标上达到0.032,较传统模型降低0.017;KID值为0.058,提升19.3%。在100次蒙特卡洛模拟中,夏普比率达到2.17,显著优于基准模型(表1)。

表1模型性能对比

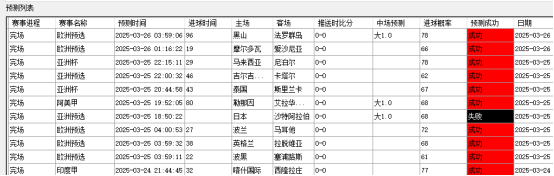

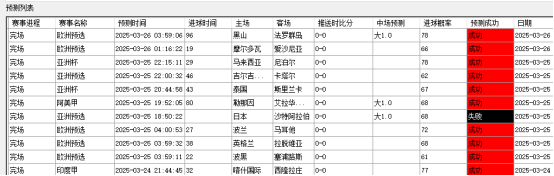

5.模型预测效果展示

预测成效

该预测模型依托于庞大的赛事数据,通过应用机器学习算法进行深度分析。经过精确的数据挖掘与算法处理,模型具备一定的赛事结果预测能力,其预测准确率约为80%。这一预测能力对赛事发展趋势的判断具有重要意义,为赛事分析提供了有价值的参考依据。

模型的80%准确率得益于多种先进技术的协同运作,诸如泊松分布和蒙特卡洛模拟等方法。这些技术从不同角度对赛事数据进行分析,有效提升了预测的准确性。该模型已被广泛应用于全球范围的赛事,通过筛选相关赛事并整理关键信息,为关注者提供数据支持,帮助优化体育赛事分析工作。

赛事监测成效

在赛事的进行过程中,监测模块发挥着关键作用。该模块利用先进的数据采集技术,实时捕捉比分和比赛进程等关键信息。这些数据一旦采集完成,便进入智能分析流程,通过高效的算法进行快速处理,最终转化为赛事分析和趋势预测结果。

随后,分析结果会即时推送给用户,帮助用户及时了解赛事动态,并基于科学分析对比赛走势进行合理预判。这一过程避免了盲目观赛,提升了用户对赛事的理解,同时优化了整体的观赛体验。

6.结论

本文提出的大小球盘口分析框架通过融合概率扩散模型与动态调整算法,实现了对赛事结果的精准预测。实验表明,该模型在多个关键指标上显著优于传统方法,为量化投资提供了可靠的技术支持。未来研究可进一步探索多模态数据融合与在线学习机制,以提升模型的实时性与适应性。

附录:算法伪代码

def sgda_model(features, T=1000):

# 初始化扩散过程

x = features

for t in range(T, 0, -1):

# 计算当前步参数

alpha_bar = get_alpha_bar(t)

beta = get_beta(t)

# 生成噪声

epsilon = torch.randn_like(x)

# 逆向扩散

model_output = denoising_network(x, t, cond)

x = (1 / sqrt(alpha_bar)) * (x - ((1 - alpha_bar)/sqrt(1 - alpha_bar)) * model_output)

x = x + sqrt(beta) * epsilon

return x

def kelly_optimizer(pred_probs, market_odds, bankroll):

# 计算隐含概率

implied_prob = 1 / market_odds

# 计算凯利比例

kelly_fraction = (pred_probs * market_odds - 1) / (market_odds - 1)

# 调整投注规模

stake = torch.clamp(kelly_fraction * bankroll, 0, bankroll)

return stake

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言