时间序列的定义:

例如:序列集合 ,是按照时间t1,……tn大小顺序排序得到的。

,是按照时间t1,……tn大小顺序排序得到的。

时间序列的分类:

时间序列分为:平稳时间序列和非平稳时间序列。

平稳时间序列又分为宽平稳与严平稳。(我们见到的往往是宽平稳)

平稳时间序列:是围绕某一数值进行上下波动,且无明显的趋势性,

非平稳时间序列:一般指时间序列中包含其他的成分,如趋势性,周期性,季节性以及不规则性等。

对于不平稳的时间序列一般进行差分处理。(差分的阶数视情况而定)

检验平稳性的方法有(DF,ADF,PP等等)

ADF检验最为常用,在ADF检验中假设变量服从AR(P),其特征方程为 ,若所有的特征根均在单位圆内(即各特征根

,若所有的特征根均在单位圆内(即各特征根 均小于1),则表明该序列是平稳序列,因此构建假设检验:

均小于1),则表明该序列是平稳序列,因此构建假设检验:

H0: , H1:

, H1: 即原假设H0为该序列不平稳

即原假设H0为该序列不平稳

其中:

在ADF检验中主要有三种形式:

①既含有常数均值项,又含有趋势项,AR(P)表达式:

(其中i从1开始)

(其中i从1开始)

②既不含有常数均值项,也不含趋势项,AR(P)表达式:

③含有常数均值项,不含有趋势项,AR(P)表达式:

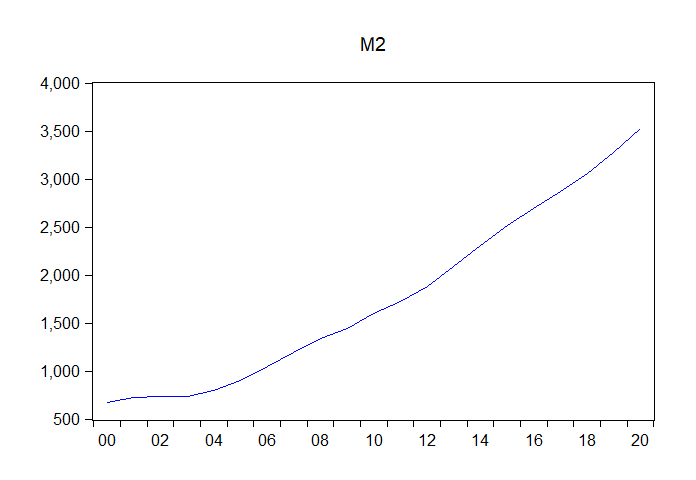

选择哪一种可根据散点图判断:

例如:

上图很显然具有趋势,则其具有趋势项,上面三种只有①符合要求。

ADF检验的顺序一般是:

原始数据->一阶差分->二阶差分(不在进行2阶以上差分,因为2阶以上经济意义缺失)

检验的形式一般是先检验最复杂的情形,即

含常数项和趋势项->含常数项->无(类似于求导,一次变常数,常数消失)

其它选项默认就好。

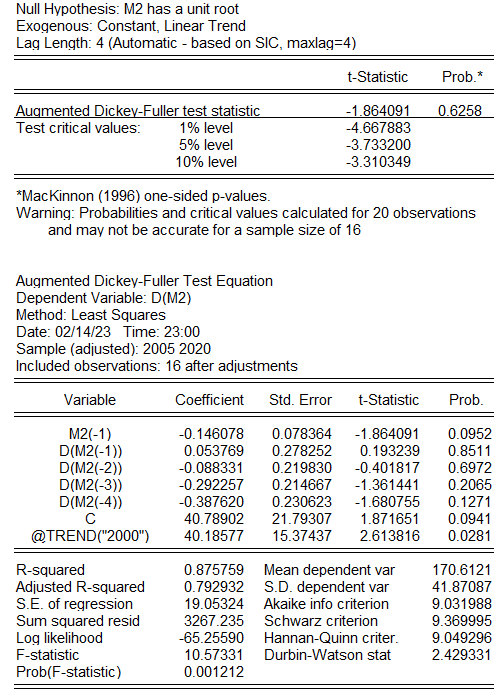

例如:

上图可知p值大于0.05,无法拒绝原假设,即该序列为不平稳序列。

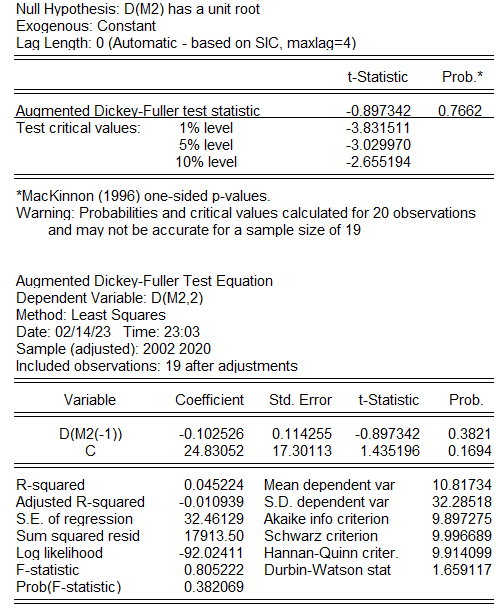

下面进行一阶差分:

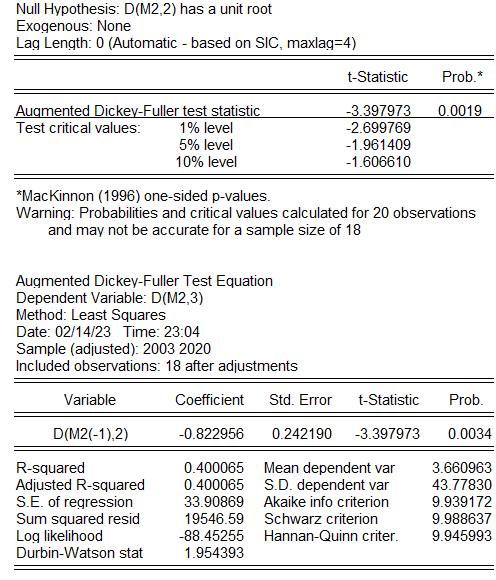

继续进行2阶差分:

此时p值小于0.05,则说明二阶差分后的数据平稳。(注意经济意义)

自相关和偏自相关

ACF自相关:考虑中间过程

k为时间间隔

k为时间间隔

PACF偏自相关:只考虑两个点

简单理解为:去除了中间部分的影响。比如要求1和5的相关性,要把2.3.4的影响剔除掉,只是单纯看两个点的相关性。

例如:

若图为:

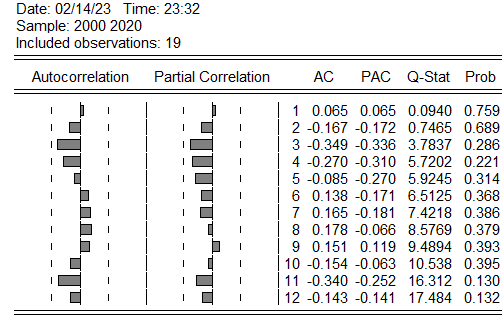

由于数据在2阶差分后才为平稳数据,所以ACF,PACF应用2阶差分数据

图中AC为自相关系数,PAC为偏自相关系数,虚线为2倍标准差。

图中均位于2倍标准差内,所以为白噪声序列。

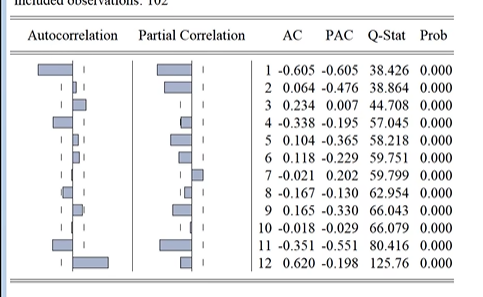

若图为

图中一些位于2倍标准差内,一些位于2倍标准差之外,可用于后面判断,同时p值小于0.05,说明自相关性和偏自相关性强。

443

443

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言