各种各样的银行业务,实现的功能,参与的用户,处理的流程都不尽相同。实现这些业务功能的计算机信息系统不可能是一个大而全的系统,而是按照一定的规划,由各种实现特定功能的信息系统按照一定的企业级系统架构原则组织在一起的错综复杂的庞大综合体。根据不同银行的客户规模、资产规模和信息科技架构规划,信息系统的数量从几十到上百都有。

这么多套的系统,如何去理解呢?我们将它们分分类,这样就简单了。

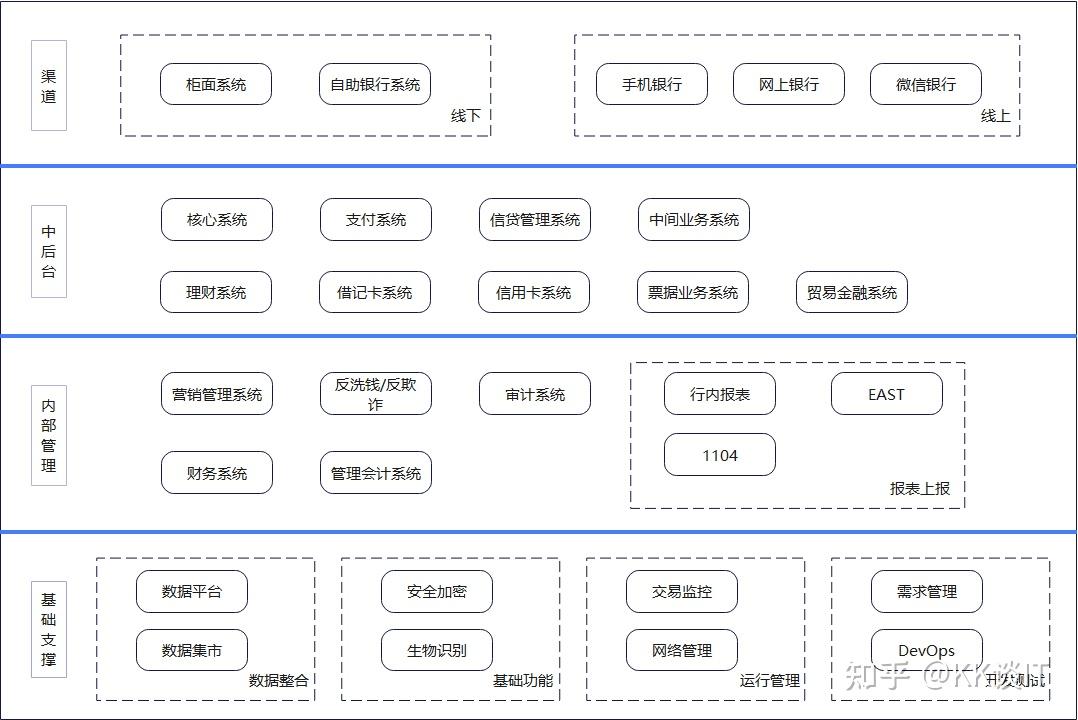

系统分类有很多的视角可以选择,本文主要从系统功能定位角度,将系统分为四类:渠道类、中后台类、内部管理类、基础支撑类。如下图所示:

图一 商业银行信息系统架构简图

一、渠道类系统

先从渠道类系统看起,所有的业务要有一个系统界面进行交互。这个界面,我们称为渠道。渠道类系统,就是指可以提供业务办理的人机交互的有界面的系统。一般再分为传统渠道(线下渠道)和互联网渠道(线上渠道)。

传统渠道,首先就是银行的各个营业网点里,桂员小姐姐们坐在柜台里操作电脑所使用的系统,一般称为柜面系统。柜面系统能够处理的业务就非常多了,银行里所有为客户提供服务的业务,只要是需要网点参与的,都会在在柜面系统上有所体现。柜面是银行最传统最全面的渠道。

在网点里,还有一些机器设备,客户可以自行操作,不需银行人员干预。这类机器设备称为自助设备,包括自动柜员机ATM、存款机CRM、智能终端BST,可以提供一些基本常用的业务服务,客户自行操作,就省去了柜台排队的烦恼以及柜员的工作量。一般这些设备,由一个信息系统统一管理,称为自助银行系统。最近几年,又出现了银行厅堂人员辅助授权的半自助设备,称为快柜。可以对在柜台办理业务的客户进一步分流。

互联网渠道,就是大家日常使用的手机银行、网上银行、微信银行等系统。这些都是互联网科技发展带来的产物,辅助于密码、人脸、语音、指纹等用户身份认证识别技术的支持,基本上实现了除了需要实物(纸质凭条、现金等)传递或者银行业务人员当面确认之外的所有业务的办理,甚至需要业务人员当面确认的一些业务,也可以通过远程视频银行(一般集成在手机银行中)来办理。手机银行系统以APP的形式,安装到客户的手机、平板等移动终端上。网上银行一般通过个人计算机上的互联网浏览器软件来使用,在办理重要业务时,会需要通过一个USB接口的加密小设备(UKEY)进行密码验证,提高业务的安全性。微信银行有两种形式,公众号类的H5网页和微信小程序。

二、中后台类

业务在渠道发起后,就需要中后台系统来处理了。主要的系统包括:

核心系统:顾名思义,是商业银行最核心的系统,提供了最基础的业务功能。主要包括:客户管理、账户管理、现金凭证管理、存款业务、贷款业务、中间业务、投资业务、资金业务、外币业务、内部清算等。核心系统在商业银行信息化的过程中,由最早的大而全的系统,逐渐发展成为

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

2577

2577

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言