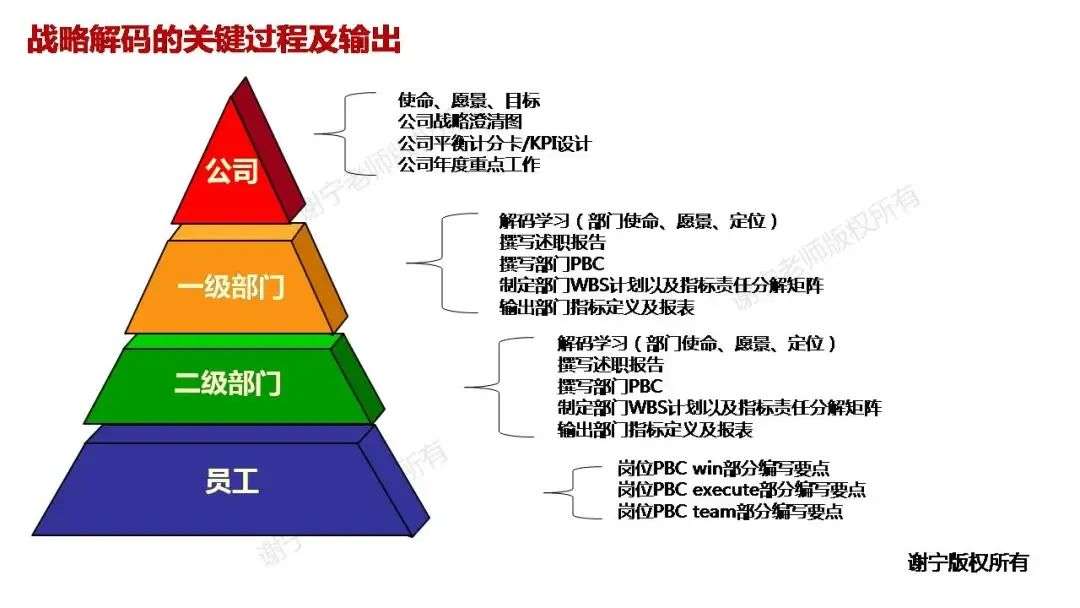

在年度业务计划与预算BP中,一级部门怎样开展战略解码?

-

来源:谢宁专著《华为战略管理法:DSTE实战体系》

导言

在年度业务计划与预算BP中,企业内部的各级部门应该怎样开展战略解码工作?有哪些关键过程和输出要求?希望本文对你有借鉴意义。

部门战略解码是在公司层面/上级部门的年度业务计划完成了清晰的内容(包含但不限于战略目标、关键任务及里程碑计划、财务和人力预算规划等)输出后,下级部门根据自身的部门定位,按照一定的战略解码流程,输出自身的战略解码成果。

添加图片注释,不超过 140 字(可选)

部门战略解码有五个步骤,具体说明如下:

第一步,确定部门使命、愿景、定位。部门定位来自于使命的分解,是本部门理解上级战略的出发点。

第二步,对公司/上级战略进行学习与理解,输出战略学习汇报。理解的对象主要有上级战略目标、战略地图(财务、客户、内部运作及学习与成长四个层面)。从部门定位出发理解公司/上级战略,让本部门向公司/上级战略对齐,并且形成有逻辑性和说服力的学习报告。

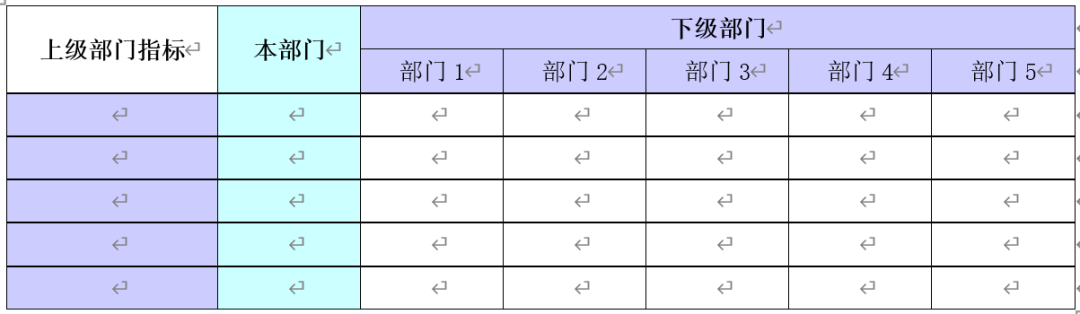

第三步,输出述职报告与PBC(含组织KPI设计、重点工作等)。要确保公司/上级的目标和重点工作能够在本部门得到有效的承接,并为后续分解到下级部门打下基础。谢宁老师认为,有些KPI指标需要多个下级部门来承接,应根据不同部门的责任分配来确定上级KPI的分解及考核权重,如表4-6所示。

添加图片注释,不超过 140 字(可选)

表4-6 指标责任分解矩阵

基于部门定位,承载公司/上级战略目标及流程要求,形成部门KPI指标。指标应均衡体现部门的价值和职责,可以采用平衡计分卡BSC四个维度(财务、客户、内部运营、学习与成长)、关键成功因素(又称鱼骨图法)等方法来确定。进而明确各项KPI指标的目标值及考核权重。

例如,本书第四章第三节中的YD公司在公司层面KPI指标集中,有销售收入(财务层面)和可比采购成本降低率(内部运营层面)这两项。产品开发部是该公司的一级部门,部门的价值定位是在预算内按时按质交付产品开发成果,实现商业成功。从产品开发部的价值定位和本年度上级/客户对该部门的期望出发,该部门在承接公司层面的“销售收入”KPI中,可能对应考虑的KPI是“新产品销售收入”;在承接公司层面的“可比采购成本降低率”KPI中,可能对应考虑的KPI是“产品目标成本未达标数”。而对于销售部门而言,其价值定位是为公司创造收入和提升客户满意度,因此,公司层面的“销售收入”KPI可以直接分解到销售部中落实。不过,公司层面的“可比采购成本降低率”则与销售部关系不大。

谢宁老师提醒一点,不同组织的定位不同,因此承接的战略目标的方向和程度是不一样的,不能死板地要求所有组织按照平衡计分卡BSC四个维度来定义组织绩效KPI指标。各种组织应该基于组织定位,从战略目标中提取与自身定位有关的指标。尤其对于财经管理部、人力资源管理部等职能部门,关键成功因素法对业务的适配性更强。

进一步梳理和汇总支撑部门KPI目标实现的重点工作,并且以结构化的方式清晰撰写出来。进行优先级排序,确定重点工作。以重点工作为轴心,将相关行动作为关键措施进行整合,然后对关键措施进行排序。对标年度能力,确定要采取的关键行动和行动的目标。这些重点工作和关键措施的撰写需要符合SMART(Specific Measurable Attainable Relevant Time-based, 具体,可衡量,可达到,相关性,时效性)原则。

更多关于组织绩效管理的内容,请读者阅读第五章内容。

第四步,制定部门年度重点工作WBS计划。将部门年度目标分解为季度目标,明确重点工作的里程碑目标。按季度/关键里程碑点,明确交付物,并且编制WBS计划。原则上,近期的WBS 工作计划需要足够详细和准确。而远期的计划只要求明确关键里程碑即可。

第五步,输出部门指标定义及报表等。严格按照模板,输出部门KPI指标定义及报表,建立组织的关键考核指标(KPI)字典。

KPI指标定义举例如下。

【指标名称】累计赢利时间

【设置目的】反映产品开发团队PDT管理的产品的投资回收能力,赢利时间越短则投资回收能力越强

【指标定义】从首个产品的首个版本开始投入开发的时间点到生命周期内实现首次累计盈亏平衡的时间长度

【统计方法】财务代表根据成本管理部成本信息处的提供分产品分月核算表中“生产周期累计税前利润”项来判断产品开发团队PDT管理的产品合计数据是否达到其生命周期内第一次累计盈亏平衡,确定盈亏平衡点,同时根据历史数据找到该PDT的首个产品首个R版本开始投入开发的时间点,以此计算产品实现赢利的时间长度。

【计算公式】累计盈亏平衡时间=产品首次实现生命周期内累计盈亏平衡的月份—产品第一个R版本开始有财务核算数据的月份。

【测量对象】产品开发团队PDT

【统计部门】财经管理部成本管理部

【统计周期】季度

【指标说明】此衡量指标能够促进尽快将合适数量的产品推向市场,来获得独占高价利润和市场份额。它可以推动开发团队了解与一个产品相关的所有成本,并开始权衡产品延迟对产品利润的影响。

谢宁老师,华为培训管理部特聘资深讲师和顾问,专著《华为战略管理法:DSTE实战体系》、《智慧研发管理》。战略转型与战略解码专家、产品创新、IPD研发管理专家,具有美国项目管理协会PMP认证资格。曾在华为等知名高科技企业担任项目经理、项目管理总监、运营总监职位,现专注于战略转型、DSTE开发战略到执行、BLM业务领先、BEM战略解码、IPD产品管理及研发管理等咨询和培训。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言