高盛表示,过去20年来的数据表明,进入技术性牛市后,市场有60%的可能会继续上涨,接下来6个月的最大回报率平均能达到35%。

大反弹后,谈离场仍为时尚早。

近月以来,中国股市涨势凌厉,A股沪指从2月初的低点以来反弹逾17%,港股恒指更是稳步进入技术性牛市(即涨幅超过20%),实现全面“大反攻”。

对投资者来说,下一个问题是:是趁高卖出还是继续持有?

高盛、汇丰分别在5月20日发布最新研报,称从历史数据的角度出发,本轮反弹行情尚处中期阶段,股市仍有上行空间。

历史证明,反弹尚未结束

从历史数据来看,中国市场的反弹可能还没到结束的时候。

高盛表示,过去20年来的数据显示,进入技术性牛市后,市场有60%的可能会继续上涨,接下来6个月的最大回报率平均能达到35%。

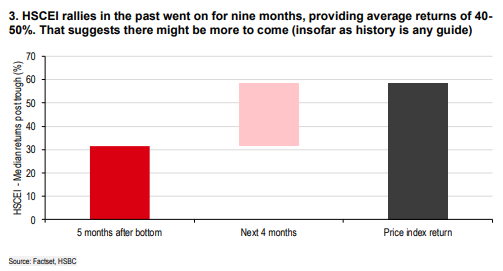

汇丰指出,2000年以来,恒生国企指数出现过12次平均5个月内反弹超过30%的情形,而每次反弹后,该指数的涨势又持续了四个月,平均回报率为27%。

这意味着,恒生国企指数2000年以来的每次大反弹都会持续九个月,平均回报率为40-50%。

那么接下来,继续支撑股市反弹的动力何在?汇丰认为有以下因素:

1)中国股市的整体估值仍低于5年前的平均水平,便宜的估值会带来相应的支撑。

2)企业股票回购规模可能会有所增加,“降息降准”年内仍有空间。

3)港股市场有高达四分之一的买盘来自南向资金,外资的买入空间还很大。

4)支持性政策持续发力。

高盛在报告中总结道,在政策支持、估值吸引力及盈利潜力的三重利好下,对中国市场的展望依然积极。

下一个关键驱动因素:盈利

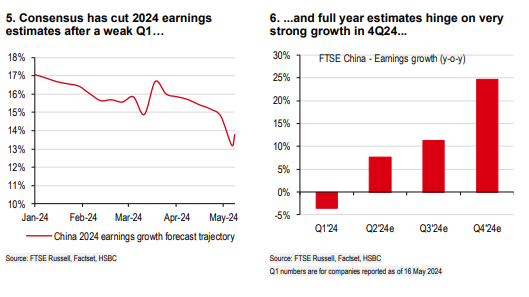

高盛指出,随着反弹行情持续,驱动涨势的关键因素将会从估值扩张转向盈利修正,这预示着盈利业绩将对牛市持续性产生重要影响。

我们对共23个案例的研究表明,估值扩张是最初20%涨幅背后的主要推动力,但到达20%临界点后,涨势的延续部分取决于共识盈利修正,在7个案例中,共识盈利修正平均提高了10%,在随后的6个月中,指数又反弹了 35%,达到峰值。

汇丰指出,就短期来看,目前任何有关盈利的利好消息都会给股市带来一定支撑。

长期看,确实存在共识盈利预期下调的风险,但可能要到2024年四季度才会显露,在此之前股市仍有很大支撑。

2023年,受到房地产和商品部门的拖累,中国企业的EPS增长率为7%,但如果剔除这两个部门的影响,其他行业的整体EPS增长了15%。

虽然一季度盈利总体情况不及预期,导致对全年盈利的预期有所下调,但全年的盈利预期主要取决于四季度的盈利情况。

高盛:美联储降息时,投资者的最大机会在哪?

高盛认为,由于一季度核心通胀连续走高,美联储不会率先降息,但无论美联储何时降息,投资者的最大机会都可能出现在新兴市场。

美国通胀放缓为全球央行降息按下“加速键”。

野村此前在报告中指出,全球降息周期已经在路上,预计从现在到6月底,欧洲央行、瑞士国家银行、加拿大银行、波兰国家银行将降息,还有许多其他央行将采取鸽派立场。

高盛策略师Jan Hatzius在5月20日发布的研报中指出,G10的宽松周期逐渐扩大,继瑞士央行和瑞典央行后,预计欧洲央行、英国央行和加拿大央行都将在今年6月开始降息。

报告表示,尽管物价和工资增速仍在央行目标水平上方,但越来越多的G10央行认为,随着通胀风险显著降温,高利率政策显然需要做出调整。

美联储不会率先降息,降息次数可能超预期

Hatzius表示,由于一季度核心通胀连续走高,美联储不会出现在首批降息的央行之列。即美国通胀放缓的速度还不足以支持美联储率先降息。

综合CPI、PPI和进口价格估算,我们预计美国4月核心PCE物价指数的环比增速为0.26%,较前三个月0.36%的平均水平有所放缓,但如果5、6月均延续这一增速,可能还不能支持美联储在7月做出降息决定。

不过,基于市场的核心PCE指数(剔除了投资组合管理服务、博彩等分项价格)的环比增速仅为0.18%,如果能够延续这一速度,我们预计将会迎来7月和11月两次降息。

报告补充道,美国的PCE物价指数环比增速在G10经济体中排名第一,但考虑到环比数据极易受到季节性调整的影响,同比数据也同样重要,该增速目前处于G10经济体的中等水平。

不过,报告同时表示,目前美国劳动力市场有所降温、经济增长的超预期表现有见顶的迹象,如果这种趋势延续,可能会导致美联储采取“更为积极的宽松政策”,即年内超预期降息2次以上。

报告指出,尽管GDP数据增长强劲,但美国的劳动力市场紧张程度已回归至疫情前水平(失业率小幅上升,职位空缺、离职率和劳动力短缺程度持续走低)。叠加销售市场疲软的背景,美国后续经济增长可能乏力。

考虑到4月零售销售数据逊于预期,我们预计,美国的GDP增长率将从2023年下半年的4.1%放缓至2024年上半年的2.2%。

而就其他G10经济体而言,我们预计平均GDP增长率将从2023年下半年的-0.4%回升至2024年上半年的+1.2%。

关注新兴市场的投资机遇

报告表示,无论美联储何时降息,投资者的最大机会都可能出现在新兴市场,尤其是在拉美、中东、非洲地区。

为什么美联储降息利好新兴市场?

报告解释道,出于对本国货币对美元贬值的担忧,新兴市场央行此前的降息步伐只是“试探性的”。

而由于这些新兴市场国家今年的通胀情况持续向好,4月份的核心通胀率无论是环比还是同比都创下了新低,这使得其央行实际政策利率(剔除通胀因素)已经上升到了一个高度限制性的水平。

因此,当美联储开始降息时,美元资产的收益率下降,在风险偏好情绪回升的推动下,资本会转而流入收益率更高的新兴市场。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言