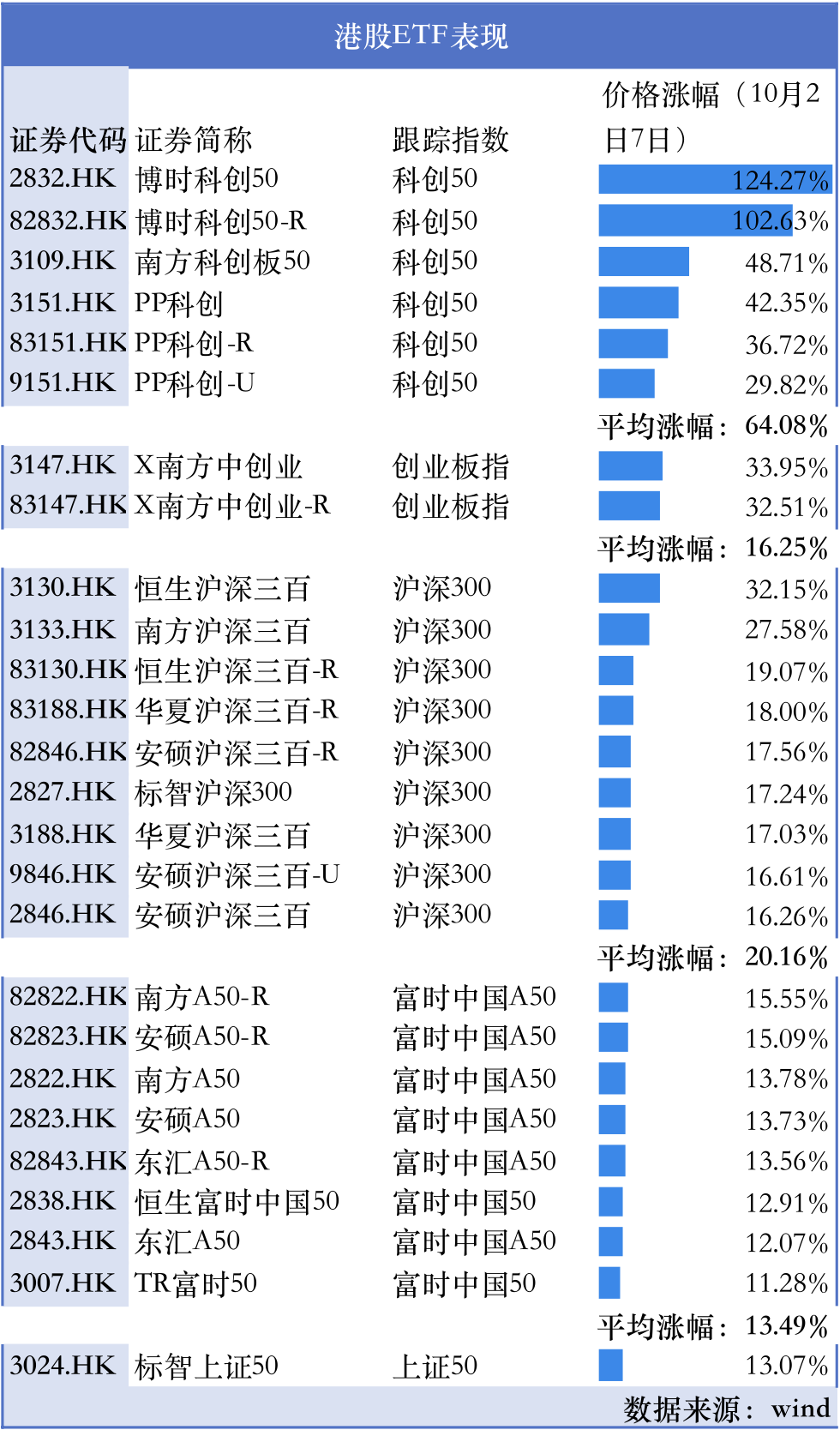

这个假期,港股市场追踪沪深300的ETF平均涨幅为20%,追踪科创50ETF的平均涨幅达到64%,AH股上市的150只股票几乎全部上涨,券商股平均涨幅超90%。

文章正文

国庆长假A股休市,追踪A股的海外ETF热度不减,资金疯狂涌入引发相关ETF大涨!

日股、美股以及港股等多个市场的中国ETF均实现大涨,综合三大市场来看,追踪沪深300的ETF平均涨幅为20.52%,追踪科创50ETF的平均涨幅达到64%,假期期间AH股券商股平均涨幅超90%。

在日本上市的南方中证500指数ETF涨势最猛,7日收盘涨89.29%,假期期间累计大涨2021.06%,价格翻了20余倍!

与此同时,跟踪A股指数的港股ETF也被疯抢,追踪科创50、沪深300的ETF大涨,前者平均涨幅达到64%,后者平均涨约20%。

其中,博时科创今日涨超30%,10月2日至今累计涨幅扩大至124.27%;博时科创50-R紧随其后,累计涨超100%。

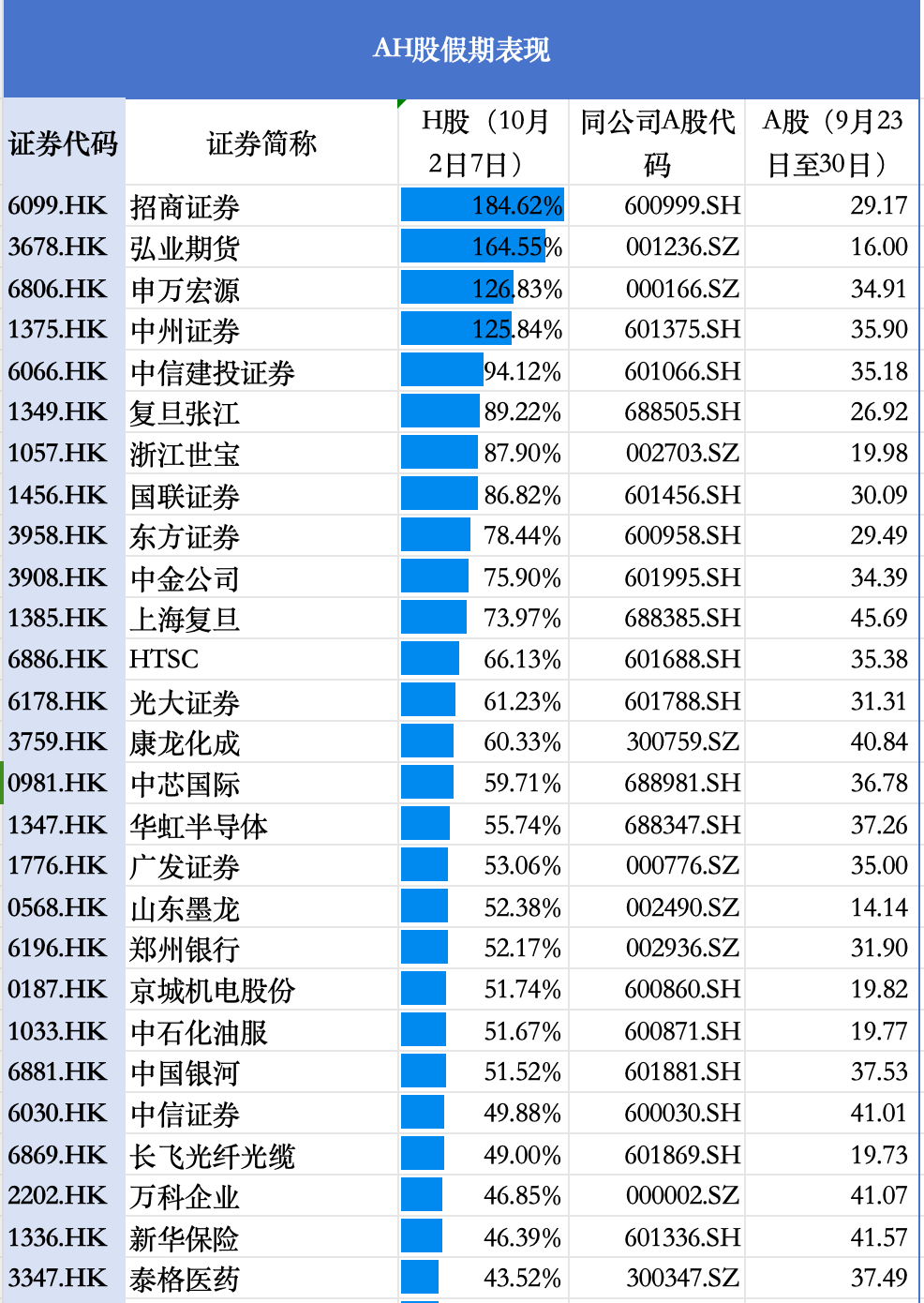

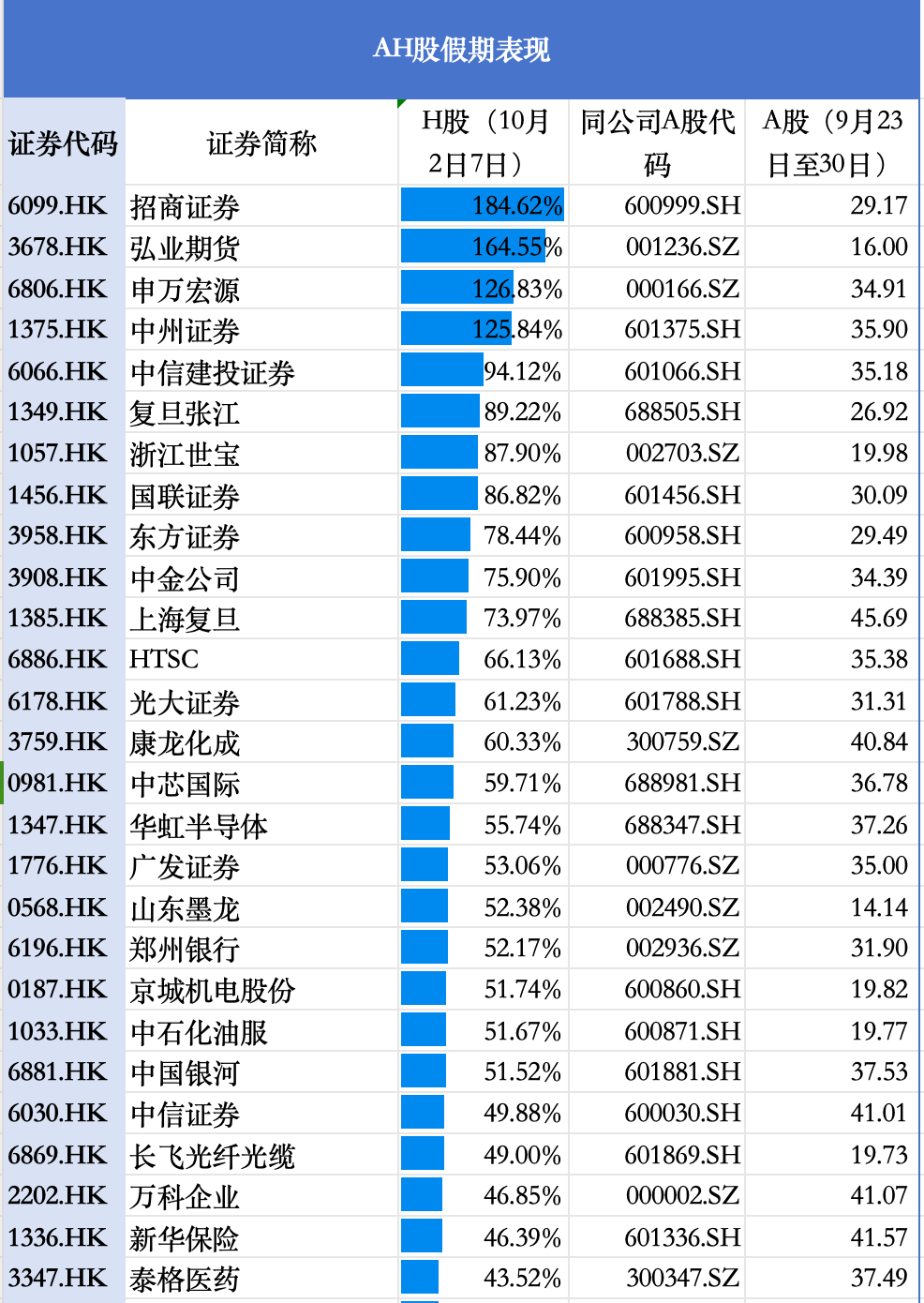

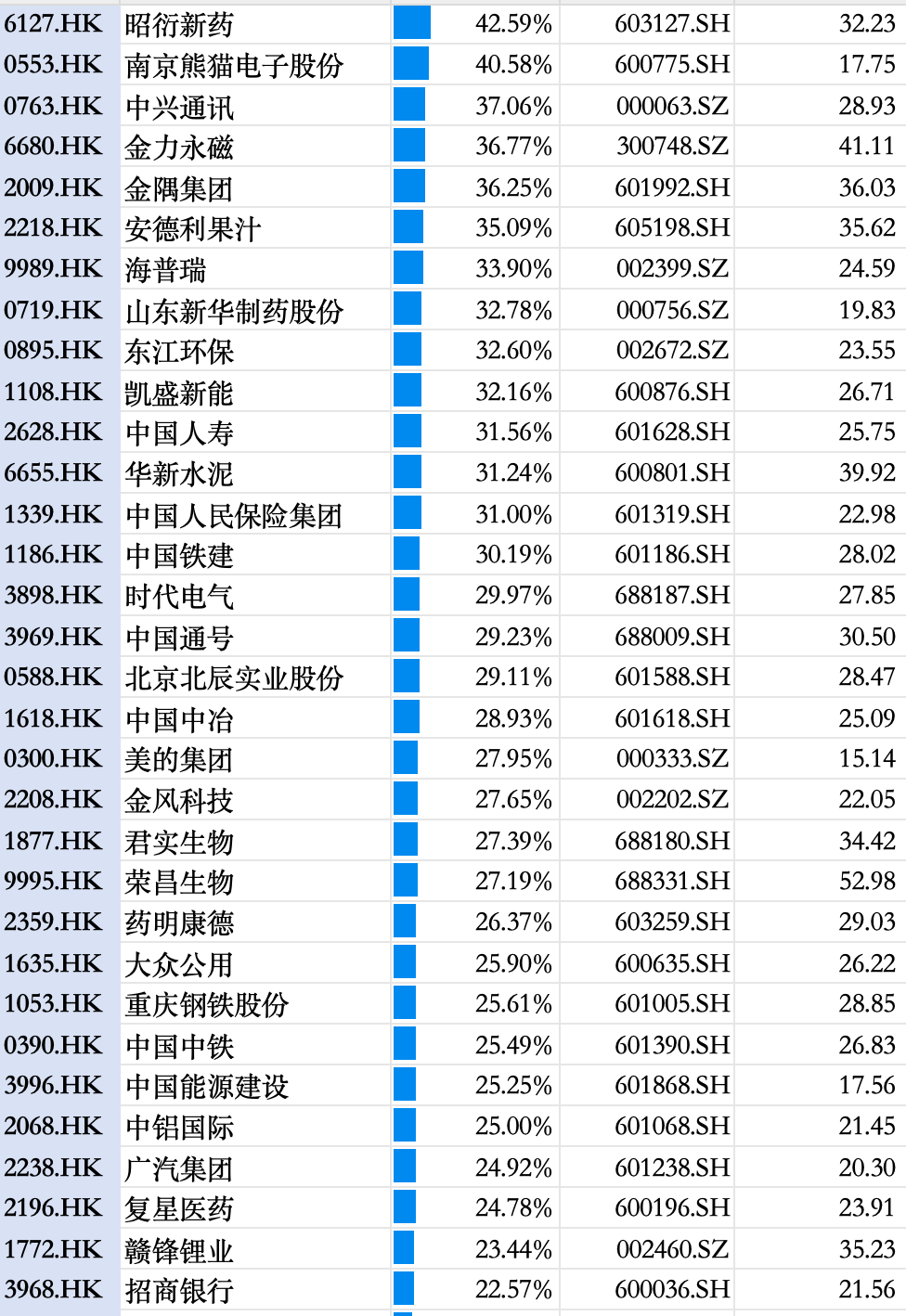

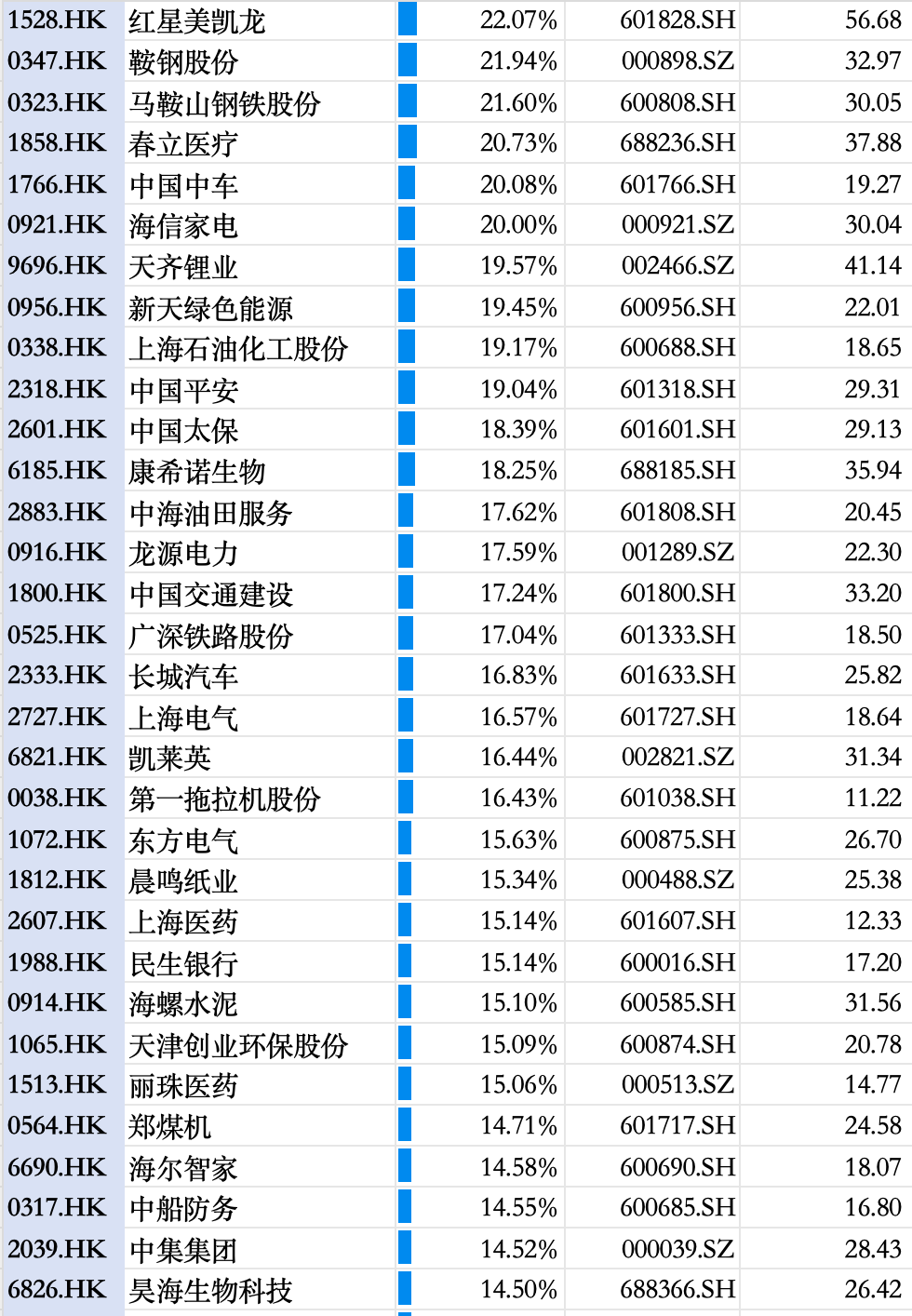

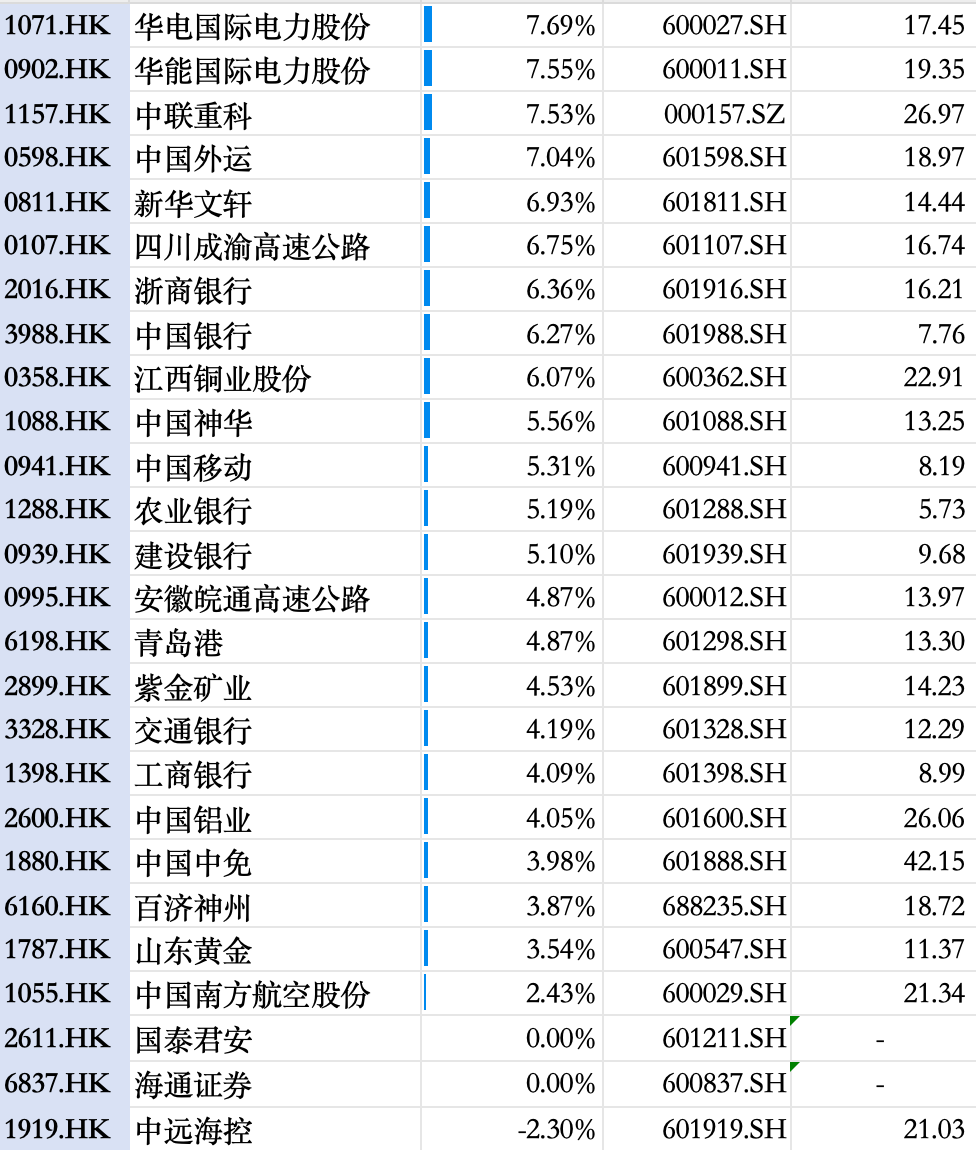

AH股上市的150只股票假期几乎全部上涨,仅中远海控有所下跌。涨幅排名中,券商股“遥遥领先”,招商证券累计大涨180%,申万宏源、中信建投证券也实现约100%的涨幅,假期期间AH券商股平均涨幅达到93%。

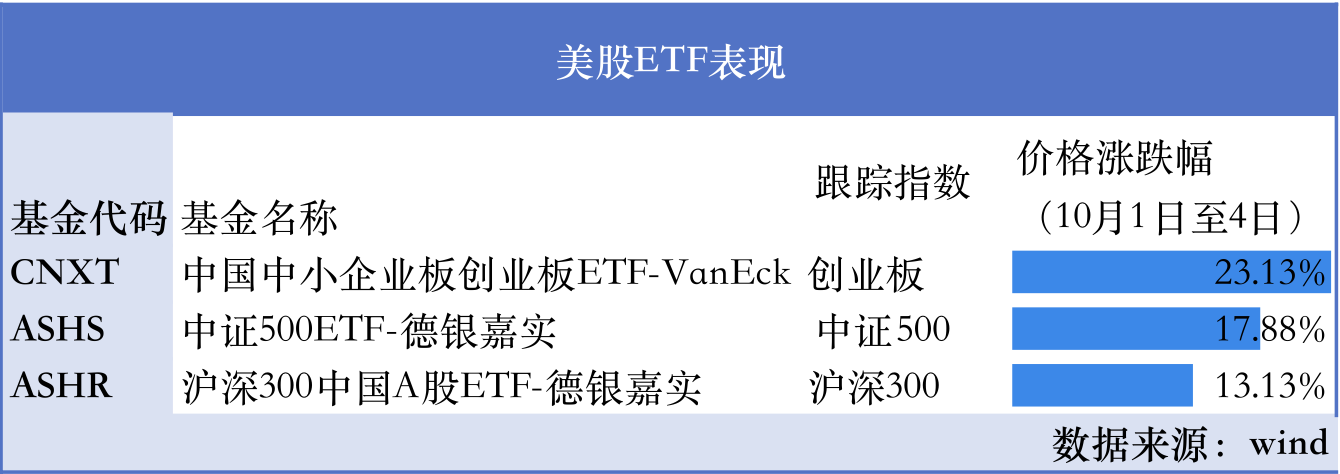

美股市场的ETF表现也不逊色,沪深300中国A股ETF(ASHR)过去5个交易日累计涨幅超13%,中国中小企业板创业板ETF-VanEck(CNXT)累计涨超20%。

据统计数据显示,在节前一周内(9月23日至9月27日),KWEB、FXI、MCHI等多只中概股ETF资产规模激增,资金净流入分别创近一年甚至近三年来的新高。

值得一题的是,在中国ETF强势上涨之际,一只跟踪中国大型公司表现、对标美股“科技七巨头”的“中国龙ETF”(DRAG)登陆于10月3日美股,“中国龙”ETF上周报收25.630美元,两个交易日累计涨2.55%。

加速“押注中国”

当前种种迹象表明海外对冲基金正在加速“押注中国”,中泰国际策略分析师颜招骏表示,在A股和港股通休市的背景下,港股市场放量暴涨完美体现了外资、香港本地资金因错失恐惧症相继进场的特征。

此前,冲基金大佬David Tepper公开“喊话”,买入中国的一切。他表示将提高对中国资产的配置比例,并且已在美国降息后购入了更多有关中国的“一切”,比如ETF、期货等。

新兴市场基金Skagen Kon-Tiki的投资组合经理Fredrik Bjelland表示,反弹还有很长的路要走,中国的估值很有吸引力。此外,与历史相比,全球投资者的头寸很低。

与此同时,多家外资机构纷纷看好中国资产的上涨前景。其中,野村证券近日上调了MSCI中国指数的今年年末预期,上调幅度为10%。

花旗发表研报,重申对中国市场持有正面看法,将2025年6月底恒指目标上调24%至26000点,并将2025年底目标定为28000点,以花旗对沪深300及MSCI中国指数明年上半年目标价上调84点至4600点,明年底目标价上调至4900点。

假期的暴涨,明日的预演?

有分析认为,这或许是A股开盘后走势的预演,市场飙涨体现出对财政政策刺激的期待和预期,摩根士丹利发表研究报告称,如果中国在未来几周宣布更多的支持措施,中国股市可能进一步上涨10%至15%,进一步加大财政扩张力度的预期又回到了桌面上。

摩根士丹利进一步表示,中央出台一系列刺激经济措施后,外资9月底大举流入中国股票市场,主要来自于被动型基金流入60亿美元的带动,而主动型基金于9月25日至10月2日期间的流入则相对温和,只有约3亿美元;AxJ主动型基金减持中国比重的幅度最大,其次为环球及新兴市场主动型基金。

附表:假期AH股港股表现一览

估计还有15-20%的上涨空间

高盛认为,中国股市仍有进一步的上涨潜力,估计还有15-20%的上涨空间:

目前还没有足够的信息来断言结构性牛市已经开始,因为宏观挑战依然严峻,财政政策的规模和轮廓也尚未公布。然而,有充分的理由认为股市会有额外的收益。

高盛将MSCI中国的的目标价从66提高到84,将沪深300指数的目标价从4000提高到4600,分别基于12.0倍和14.2倍的远期估值(之前分别为10.5倍和12.8倍)。这意味着从当前水平来看,总回报率有大约15-18%的上升空间。

高盛综合估值、盈利、仓位等因素得出了上述结论:

首先,估值从8.4倍的极低水平恢复后,仍然低于中位数11.3倍的远期收益,比5年均值12.1倍低0.4个标准差。如果经济支持政策继续跟进,则还有进一步估值恢复的潜力。从经验上看,高盛注意到财政宽松与估值扩张有很好的相关性。

其次,市场的反弹可以被视为定价出尾部风险。高盛的股利贴现模型(DDM)显示,股市的隐含股本成本(ICOE)最近处于较高水平,表明市场对增长下行风险的担忧。有力的一系列政策措施减少了这种风险,应该会导致ICOE降低。这支持了进一步估值恢复的预期。

第三,如果经济对政策做出反应,盈利增长可能会从目前保守的预测中改善。盈利的改善也倾向于支持估值扩张。

最后,仓位轻,且对中国股市的展望变化指向了进一步的再风险化。对冲基金迅速增加了对中国的投资,但仍然处于其5年范围的55百分位。作为参考,在2023年1月反弹的顶峰时期,它们达到了91百分位的顶峰。截至8月底,共同基金对中国的低配程度为310个基点,市场的急剧变动将增加这一低配比。在岸投资者也开始在低水平上增加保证金融资,呼应了2015年政策支持时风险偏好的上升。

从更广泛的角度来看,日本股市在其近30年的熊市中出现了7次50-140%的反弹,这表明有吸引力的投资机会可以与具有挑战性的宏观背景并存。

高盛将保险和其他金融上调至超配

高盛将对中国的配置上调至超配,并表示上调是战术性的:

上调反映了由政策驱动及其对情绪和信心的反射性影响可能带来的进一步收益潜力,但需要持续的实施证据以及在解决宏观挑战方面的进展,才能采取更有信心的长期立场。

对于行业配置,高盛将保险和其他金融上调至超配,金属和矿业上调至平配,将电信服务下调至低配:

鉴于资本市场活动增加和资产表现改善,将保险和其他金融(例如,券商、交易所、投资公司)上调至超配。

此外,通过将金属和矿业上调至市场权重,增加了周期性敞口,这一调整是由中国房地产市场的措施和潜在的财政刺激驱动的,也是作为对地缘政治风险的对冲。

相反,由于其防御性质、估值上升以及对利率的敏感度较低,我们将电信服务下调至低配。

高盛维持对互联网和娱乐、技术硬件和半导体、消费者零售和服务以及日用品的超配立场,高盛认为,这些行业有望从宽松的政策中受益,提供结构性增长机会(如人工智能和中国独特的消费趋势),并且对较低的利率更敏感,估值从合理到有吸引力等。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言