1.为什么要有支付通道

存在如下几个问题:

1、种类不满足对应支付方式不满足

支付方式有信用卡支付、借记卡支付、网银支付、账户支付等,这些方式可以归为两类:卡基和账基;如果一个商户一直沿用原有的收银台或者POS机,只支持卡基,不支持微信支付、支付宝,那么他就会越来越落后

2、品牌不满足对应支付品牌不满足

同一种支付方式可以有多个支付品牌,比如信用卡支付可以用中国工商银行信用卡、中国农业银行信用卡,第三方支付或账户支付有微信支付、支付宝、京东等各类钱包支付

3、型号不满足对应卡BIN不满足

每一张银行卡都有一个卡号,每个卡号都含有发卡行标识代码,也就是我们俗称的卡BIN,一般由6位数字组成。比如某卡号前6位是621485,这就是招商银行借记卡的卡BIN

对于招商银行信用卡这样的支付品牌,根据合作渠道、发卡组织、发卡种类等的不同会有不同的卡BIN,而一个支付通道往往会由于没有处理权限或未及时更新等,不能覆盖全部的卡BIN

4、产地不满足对应内外卡通道不满足

同一家银行发行的卡有内外卡之分,简单来说,国内发行的卡叫作内卡,国外发行的卡,无论是国内银行发行的还是国外银行发行的,都叫作外卡

要用国外卡在国内支付,或者用国内卡在国外支付,就需要国际支付通道进行收单,否则就可能无法支付

5、支付能力的要求对应付款能力的要求

同一张卡有多种支付能力。支付能力既包括交易类型,比如同样一张卡有消费、预授权、代扣、代付、鉴权等不同的交易能力,又包括产品特性,比如有的卡不需要CVV,不需要银行发短信验证码,可以免密或免Token进行支付,有的则不能免密。此外,支付能力也包括交易币种,对于同样一张银行卡,有人要用人民币交易,有人要用美元交易,比如在中国用人民币作为交易币种,在美国旅游或“海淘”时用美元作为交易币种,不同的人在不同时间、地点对交易币种的要求不同

对于同一张卡,不同的生活场景里我们会用到它的不同能力。各类实名制要认证或绑定银行卡时,用的是鉴权能力;住酒店时先预付并冻结银行卡金额,用的就是预授权或者扣款+退款能力;打完车平台自动扣款,用的就是快捷支付能力;每年到时间了自动划扣保险费用,用的就是代扣或快捷支付能力;公司每个月发放工资,用的就是银行的批量代付能力;等等

6、支付通道能力的要求对应衡量供应商服务标准的要求

衡量一个支付通道处理能力的因素有很多,比如单单一家银行就有各类借贷记卡、各类卡等级、各类交易类型,而且即使这些属性都一样,不同的支付通道对于它们的处理能力也是不一样的

比如额度方面,有的支持大额交易,可以到单笔10万元、20万元,有的只能到1万元;限额方面,有的无论单笔、单日还是单月都不限额,有的就要限制单笔5000元、单日10000元;结算时效方面,有的是实时结算,有的要D+1(自然日第二天)结算,有的则要T+1(工作日第二天)结算;风险拒付率方面,有的对于客户拒付风险交易认定是不赔偿的,有的则是包赔的;费率方面,有的按笔收费,有的按百分比收费,有的是阶梯收费,有的是固定费率;还有接入方式是专线还是公网等安全性问题

举个例子:老王生意,每家供应商都有自己的强项或者优势。老王要考虑的是如何结合自身实际情况,充分利用供应商的特性,把这些作为衡量供应商质量的标准:额度的要求对应老王对供货量的要求;结算时效的要求对应老王对账期的要求;风险拒付率的要求对应老王对破损、变质商品包退包换的要求;费率的要求对应老王对供应商批发价的要求;专线还是公网对应老王有没有供应商绿色通道。

不同的通道特性在不同场景的最优标准是不一样的,因此老王需要从不同维度考量不同的供应商,实现他的最优解

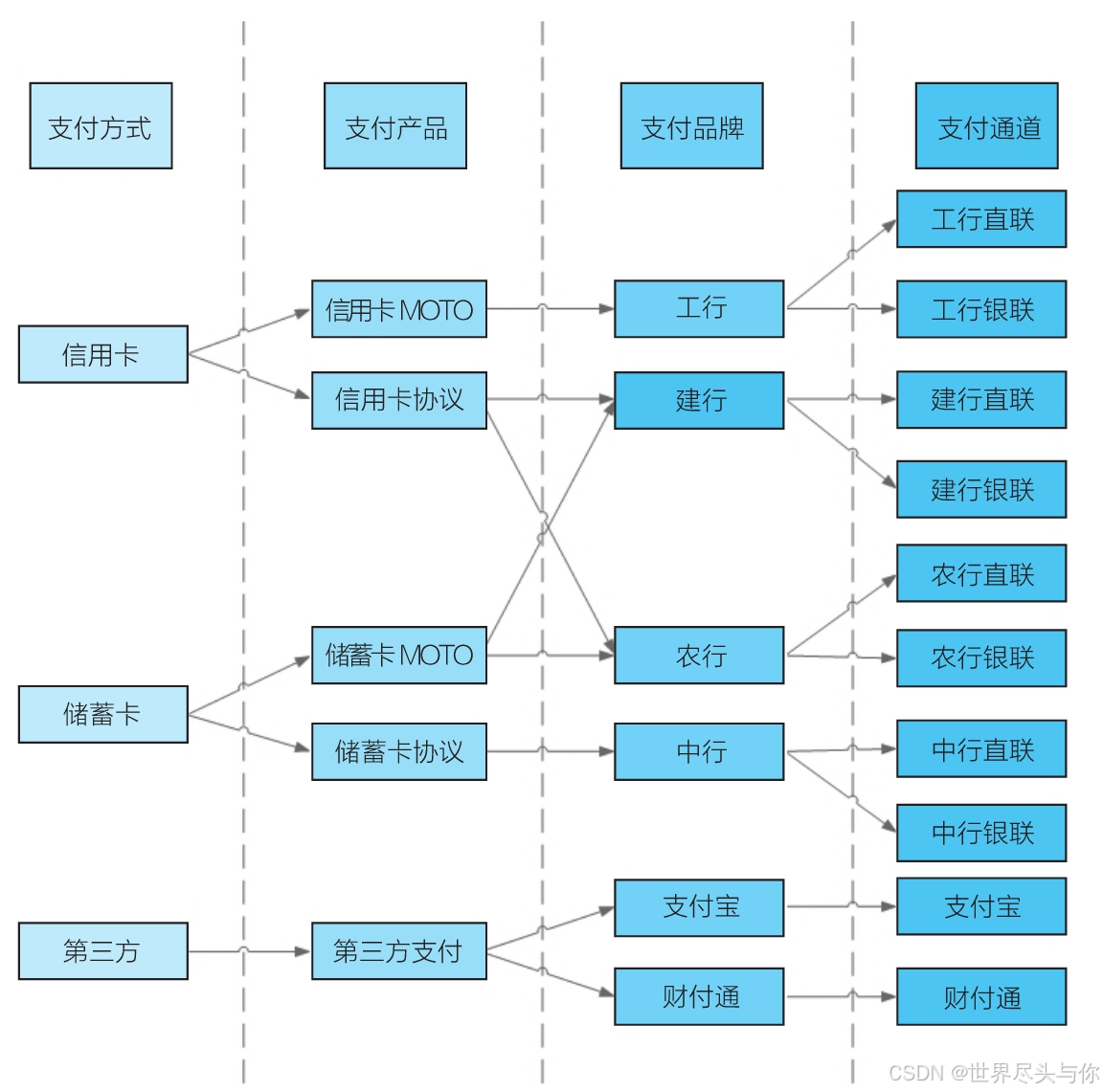

2.支付通道结构

这个结构包括支付方式、支付品牌、支付通道和支付产品,例如携程收银台界面:

1、支付方式

常见的支付方式有信用卡支付、储蓄卡支付、网银支付、第三方支付等

2、支付品牌

比如信用卡支付,这样的支付方式可以有工商银行信用卡、建设银行信用卡、交通银行信用卡等多个支付品牌。常见的微信支付、支付宝也都是支付品牌

3、支付通道

支付通道是指支付品牌背后提供支付受理能力的具体提供方,比如工行直连通道、银联通道、连连支付等

4、支付产品

支付产品是指把通道根据不同特性与维度(比如渠道、功能、价格等)归类并包装成具有一定特性的商户产品,如信用卡快捷产品、信用卡MOTO产品、鉴权产品等

要特别注意支付方式与支付产品的区别,比如信用卡支付这样的支付方式,由于通道特性不一样,有了信用卡非免密支付产品和信用卡免密支付产品,两者虽然支持的支付方式都是信用卡,但却是两个不同的支付产品

支付方式-品牌-通道-产品结构图:

3.支付通道分类

快捷与非快捷

1、无磁有密类支付流程

采用无磁有密类进行支付时,可以直接支付,无签约鉴权流程。具体支付流程如下:

1)收集卡信息,比如卡号、姓名、证件类型、证件号、手机号、短信验证码、密码等,并将这些信息提交给支付通道。如果是信用卡,还可能会验证有效期、CVV

2)通道验证信息是否正确后,返回扣款结果。如果客户提交信息验证正确,则扣款成功;如果信息不正确,则扣款失败。验证信息不正确的原因有很多,比如卡号不对、姓名不对、证件过了有效期、证件号码不对、手机号不对、短信验证码不对或者失效、密码不对等情况

3)客户再次支付时,还是需要完整提供通道所需的卡信息

银行出于对客户银行卡密码的保护,除了银行自身体系或App,并不会让商家或支付平台处理和接受客户银行卡密码,因此现在很少用无磁有密类,几乎都是无磁无密类

2、快捷类支付流程

快捷类支付需要先签约再支付,具体流程如下:

1)签约流程:签约要求先验证卡信息,比如卡号、姓名、证件类型、证件号、手机号、短信验证码等。如果是信用卡,还可能会验证有效期、CVV

2)通道验证信息正确后,生成协议号或者Token并反馈给商户

3)支付流程:商户发起交易并使用协议号或者Token直接扣款

4)通道将支付结果返回给商户

5)客户再次支付时,商户或者平台只凭协议号或者Token就可以扣款,客户不需要参与

非快捷类只有支付这一个流程;快捷类支付需要先签约再用协议号支付,有两个流程。非快捷类流程就像在外出差住酒店,核实身份证就好,简单、不麻烦,但每次入住的时候都得要。快捷支付流程就像买房一样,必须先签约再支付,签约成功,凭借Token或者协议号再进行支付。买房必须提交各种材料,验证符不符合买房资格,符合才能拿房本,而交了房拿到钥匙,回家就再也不需要任何证明了,有钥匙就能开门

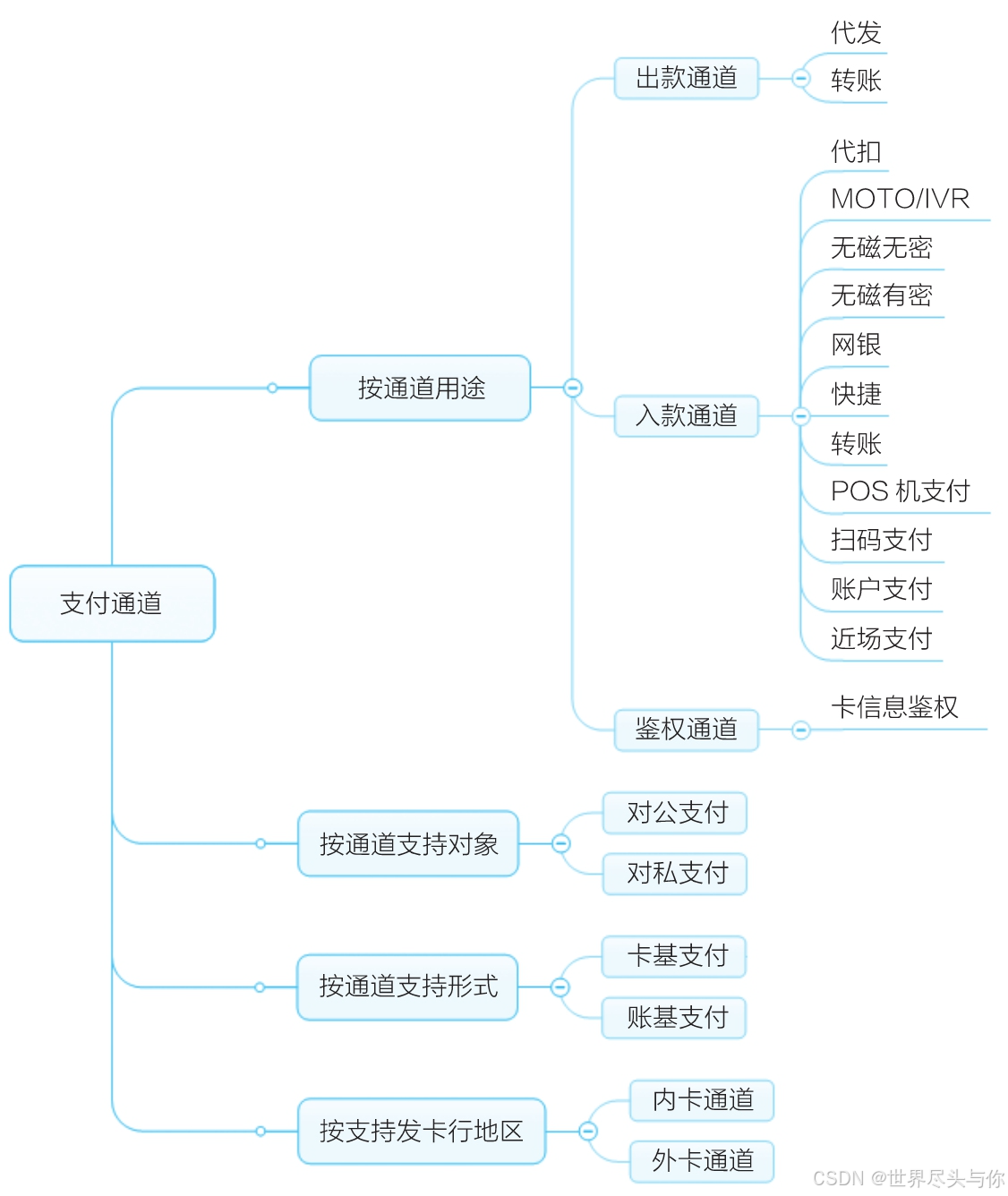

支付通道维度归类

1、按用途分类

根据用途,支付通道可以分为出款通道、入款通道和鉴权通道

- 出款通道:出款就是出钱,能够实现资产所有人支付款项给他人的通道。出款通道有代发(代付)类、转账类,主要应用于提现、发工资、退款等场景

- 入款通道:入款就是收钱,能够实现他人把钱付给资产所有人的通道。入款通道有很多类型和形态,如代扣、MOTO、无磁无密、网银、快捷、转账、POS机支付、扫码支付、账户支付、近场支付。其应用场景很多,网上支付、扣款、信用卡代扣、水电煤代缴等都是

- 鉴权通道:与支付无关,只验证信息是否正确的通道。卡信息验证、身份信息认证、OCR验证,比如账户的实名认证、银行卡的绑定等场景都需要用到鉴权通道

2、按对象分类

根据支持对象,支付通道可以分为对公支付和对私支付

- 对公支付:向企业账户或资产发起扣款或付款的支付行为

- 对私支付:向个人用户账户或资产发起扣款或付款的支付行为,包括银行卡支付及微信支付、支付宝等第三方个人账户支付

3、按支持形态分类

根据支持形态,支付通道可以分为卡基支付和账基支付

- 卡基支付:以卡片作为支付工具、通过媒介提供并验证卡信息进行支付的行为

- 账基支付:以账户作为支付工具、提供并验证账户信息进行支付的行为

4、按通道支持的发卡行地区

根据支持发卡行地区的不同,支付通道可以分为内卡通道和外卡通道

- 内卡通道是指支持受理境内发行的银行卡交易的通道

- 外卡通道是指支持受理境外发行的银行卡交易的通道

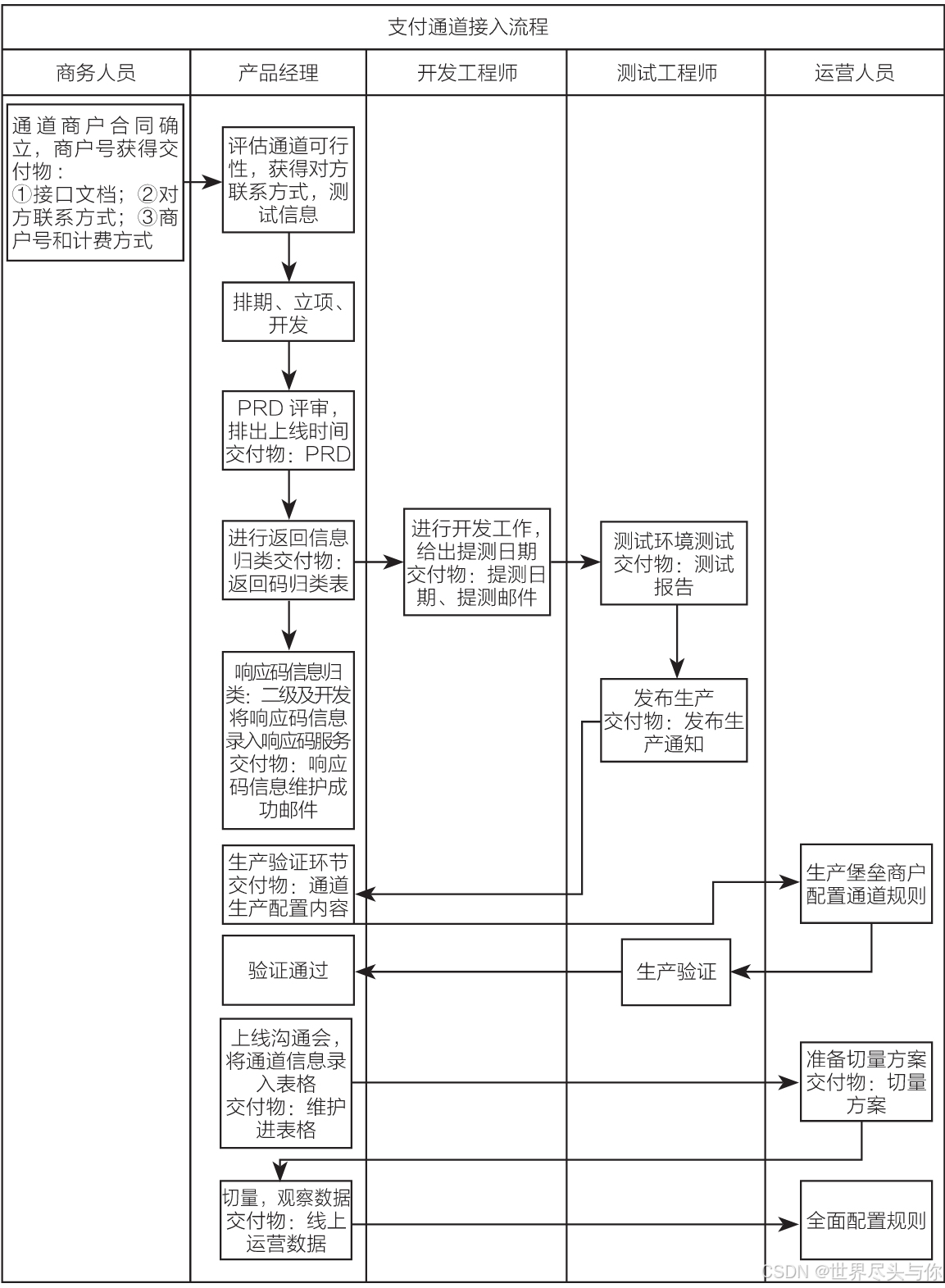

4.支付通道接入流程

从合同签订完成、产品介入进行需求编写开始,到需求验收完成上线,一个通道的项目周期平均为大约1.5个月,这个时间可以作为考量团队效率的基准值

1万+

1万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言