研究表明,公司实行薪酬追回条款可以降低会计重述发生率,提高财务报告质量,减少审计风险并影响银行贷款条件。然而,这也可能导致管理者目光短浅,通过实际交易管理来满足短期业绩目标。追回政策在美国已广泛应用,但在亚洲,尤其是大中华地区,此类政策尚未普及。

研究表明,公司实行薪酬追回条款可以降低会计重述发生率,提高财务报告质量,减少审计风险并影响银行贷款条件。然而,这也可能导致管理者目光短浅,通过实际交易管理来满足短期业绩目标。追回政策在美国已广泛应用,但在亚洲,尤其是大中华地区,此类政策尚未普及。

文 / 陈泰元教授

会计信息对资本市场的正常运作起着至关重要的作用,过去的二十年里一些具有里程碑意义的事件也突显了其角色的重要性,其中包括安然(Enron)和世通(WorldCom)的会计丑闻、美国股市的互联网泡沫和次贷危机等。这些危机和会计丑闻带来了一些重大监管改革,比如萨班斯-奥克斯利法案(Sarbanes-Oxley Act)和多德-弗兰克法案(Dodd-Frank Act)。

许多会计研究人员试图了解为什么企业高管会从事会计操纵。目前的研究表明,高管薪酬可能是一个重要的驱动因素。具体来说,美国公司普遍将高管薪酬与会计收益相挂钩。因此,经理人有动机夸大报告的收益来增加他们的薪酬。此外,公司通常会向经理甚至员工授予股票期权或限制性股票,这种类型的股票奖励会进一步鼓励经理人承担风险,希望增加报告的利润。如果风险投资策略不奏效,他们就会采取某些伎俩来确保自己的薪酬。

会计丑闻曝光后,股价会大幅下跌,比如在公告日前后三天内股价下跌10% 。同时许多其他不利影响也会出现,比如资金成本大幅上升、投资者/客户信心丧失以及存在诉讼风险。简而言之,公司出现财务错报时将面临严重打击。以安然公司为例,其股价在2000年达到历史最高点90.56美元,但在2001年12月2日申请破产时跌至0.26美元。安然的倒闭实际上是由其高管有计划的会计操纵引发的。更糟糕的是,安然的审计公司安达信(Arthur Andersen)也要对其盈利管理负责。因此,安达信被美国政府裁定为妨碍司法公正并破产。安然的例子证明了,当会计丑闻发生时,投资者可能会遭受重大损失。

尽管如此,值得注意的是,当披露会计重述时,首席执行官 (CEO) / 首席财务官 (CFO) 仍然会拥有当初根据错报的会计利润所支付的报酬。为解决这一问题,需要制定一项政策,以收回错误支付的报酬,为此,追回条款在21世纪初被引入。具体来说,薪酬追回条款,允许公司从涉及会计不当行为的企业高管那里收回薪酬,该条款由萨班斯-奥克斯利法案于2002年首次通过第304节(以下简称 SOX 304)引入。SOX 304授权证券交易委员会(SEC)在公司因不当行为导致不符合财务报告要求而重述其财务报表时,强制收回支付给上市公司首席执行官和首席财务官的奖金。然而,由于 SOX 304的模糊性和 SEC 资源的有限,SOX 304只在少数情况下成功执行。为了促进追回措施的执行,2010年多德-弗兰克华尔街改革和消费者保护法案 (Dodd-Frank Wall Street Reform and Consumer Protection Act) 加入了一个关于追回错误判给薪酬的章节 (第954节)(以下简称 DFA 954)。DFA 954从两个重要方面对SOX 304进行了改进。首先,它指定公司的董事会,而不是证券交易委员会,作为追回的执行者。其次,它不再要求不当行为作为追回的先决条件。

由于 DFA 954直到2012年上半年才实施,因此当时还无法根据经验确定董事会强制执行追回能多大程度地增强财务报告的真实性。然而,强制性追回的有用性可以从自愿追回中推断出来。近年来,自愿追回在上市公司中越来越流行。Corporate Library公布的一项调查显示,截至2010年初,标普500指数 (S & P 500 index)的成分股公司中有194家(约39%)采用了追回条款。与 DFA 954类似,自愿追回指定了公司董事会作为追回的执行者。

我们进行了几项研究来检验追回条款的启动如何影响财务报告的质量。我们的第一篇论文发现,公司启动薪酬追回条款后,会计重述的发生率下降。此外,我们的文章还体现了投资者和审计师认为这些条款与提高会计质量和降低审计风险有关。具体来说,我们发现在采用薪酬追回条款后,公司的收益反应系数会增加。此外,对于那些采用追回条款的公司,审计师比较不会报告重大的内部控制缺陷且收取较低的审计费用,并在较短的时间内发布审计报告。

我们的第二篇文章表明,采用追回条款并非没有成本,它可能会导致管理者目光短浅。具体来说,我们发现,这些追回带来的好处可能会伴随着意想不到的后果。比如某些公司会用实际交易管理(比如减少研发支出)来取代应计管理,特别是那些有强烈动机实现短期收益目标的企业,例如高增长或高暂时性机构所有权的企业,因为这样处理后,盈余管理的总金额并不会在采用追回后减少。然而我们进一步发现,虽然通过实际交易管理能暂时提高这些追回措施采用者的短期盈利能力和股票表现,但这一趋势在三年后将发生逆转。总而言之,对于那些经理人在实现盈利目标方面承受更大压力的公司,追回可能会产生意想不到的影响。

我们的第三篇论文从债权人的角度考虑了追回条款的有效性。我们发现在公司启用了追回条款后,银行会在贷款合同中使用更多的财务契约和绩效定价条款并降低利率。此外,我们还发现,在采用追回后,贷款期限会增长而贷款抵押会减少。总之,我们的研究结果表明,公司发起的追回条款提高了财务报告的质量,从而减少了融资提供者面临的信息不确定性。

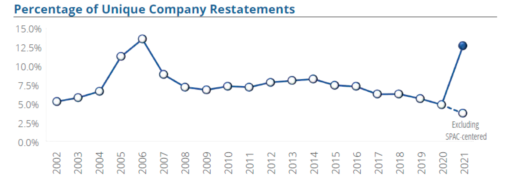

材料来源:Audit Analytics 2021 Financial Restatement: A Twenty-One-Year Review (May 2022) (审计分析2021财务重述:二十一年回顾(2022年5月))

总的来说,现在追回条款在美国公司中很流行,基本上所有的公司都有这样的政策。我们注意到,追回条款的流行与报告重述频率的减少趋势相一致。正如Audit Analytics 报告中提供的上图所示,自2006年以来,美国上市公司提交的重述数量大幅下降,而2006年正是开始采用追回措施的一年。这证实了我们的发现,表示薪酬追回条款提高了财务报告的质量。有趣的是,我们观察到英国等其他国家的上市公司也采取了追回措施,但这在亚洲尚未发生。在大中华地区,到目前为止,我们还没有看到任何公司采取这样的政策。金融中心的一个重要基石是拥有透明、高质量的信息环境,而企业的财务报告是个关键。如果亚洲国家,或者说,中国希望加强其作为金融中心的作用,我们认为引入薪酬追回政策以加强公司治理是值得考虑的。

以上的总结基于与合作学者的以下三篇文章:

1. L. Chan, K. C. W. Chen, T. Y. Chen, and Y. Yu, “Substitution between real and accrual-based earnings management after voluntary adoption of compensation clawback provisions” The Accounting Review, Vol. 90, No. 1, 2015, pp. 147 – 174.

*Featured in the monthly press release by American Accounting Association, January 2015

*Covered in CFO.com; Accounting Today;Thomson Reuters; Financial Director; National Law Review;

2. L. Chan, K. C. W. Chen, and T. Y. Chen, “The effects of firm-initiated clawback provisions on bank loan contracting” Journal of Financial Economics, Vol. 110, Issue 3, 2013, pp. 659-679.

*Covered in South China Morning Post

3. L. Chan, K. C. W. Chen, T. Y. Chen, and Y. Yu, “The effects of firm-initiated compensation clawback provisions on earnings quality and auditor’s behavior” Journal of Accounting and Economics, Vol. 54, Issues 2-3, 2012, pp. 180-196.

*Presented at 2011 JAE Conference at the Wharton School (Univ. of Penn.)

陈泰元教授简介

陈泰元教授,是香港科技大学工商管理学院会计学教授。他的研究方向是公司治理、审计和盈利质量。他的研究成果发表在包括《会计评论》、《会计与经济学杂志》、《会计研究杂志》、《金融经济学期刊》和《金融与定量分析杂志》以及《会计组织与社会》等顶级期刊上。他在《会计和经济学杂志》( 2007 年)上的文章是该年被引用最多的 JAE 文章之一。他的研究成果曾在 CFO . com 、 Accounting Today 、 Thomson Reuters 和美国会计协会每月通讯上被引用,并被美国证券交易委员会在其政策建议中引用。

由香港科技大学主理出品的【教授专栏】,汇集来自不同领域教授的学术成果、前沿论断及知识科普,用最新鲜的视角解读社会动态,以最前沿的角度解释科技奥秘。期待通过香港科技大学的平台,聚合更多新锐观点,打造出一期又一期生动又深刻的【教授专栏】!

-end-

14

14

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言