文 / 李家涛教授

中国管理研究与中国元素

过去30年见证了中国管理学研究的蓬勃发展。中国学者的研究多次出现在顶级期刊中,并且在数量上与日俱增,内容上百花齐放。这些研究囊括了丰富的主题和情境,例如国有资本 (Zhou et al,2017)、企业中政治关联和政企关系 (Sun et al, 2016; Wang, 2019)、大股东利益侵占 (Li&Qian,2013)和地缘政治 (Li et al,2021)等。与此同时,更全面和更高质量的数据库为学者们提供了更丰富的研究机会,使其得以研究不同的组织形式,例如上市公司 (Li&Qian,2013)、创业公司(Li&Tang,2010;Zhou et al,2020)、国有企业 (Li et al,2019;Jia et al,2019)、在华跨国企业 (Kuilman&Li,2009;Li et al,2007)和国际合资企业 (Li&Hambrick,2005;Yang et al,2015)等。

伴随着中国管理学研究的深入发展,学者们开始探讨中国管理研究未来应当何去何从。Barney和Zhang(2009)开创性地提出了开展中国管理研究的两种方式:一种是将外国情境下创建的已有理论代入中国,从而进一步验证和完善这些传统理论;另一种是围绕中国的独特性,构建关于中国本土的管理理论。这一框架既总结了已有研究成果,又指出了如何利用中国情境推动管理理论的发展。除此之外,在本刊(Chi,2019;Li&Zhang,2016;Shenkar,2017)和其他刊物上,关于中国管理研究和本土理论的讨论也如火如荼(Bruton et al,2021;Jia et al,2012)。

在已有的讨论之上,本文将探讨以下问题:作为一个检验和发展理论的研究情境,中国的特别之处何在?尽管中国情境的特殊性时常被提及,但学界对中国情境特殊性的具体内涵及其对于管理研究的意义,仍然缺乏系统性的归纳总结。

本文后续部分通过以我自己的研究为例,尝试从不同视角对中国元素进行分类与总结,并阐述了中国元素在理论发展中所起到的作用。1993年前 后,我开始与夏威夷大学的Oded Shenkar合作开展与中国情境相关的研究。在当时,鲜有管理研究关注中国本土企业。我们利用上海市外国投资促进中心发布的一份寻求国际合作的本土企业名单,研究它们如何开展跨国合作,这在当时的国际商务研究中是一个相当新颖的视角。我们在国际学术会议上报告了该研究成果,并发表在1999年的 《组织科学》(OS)上。

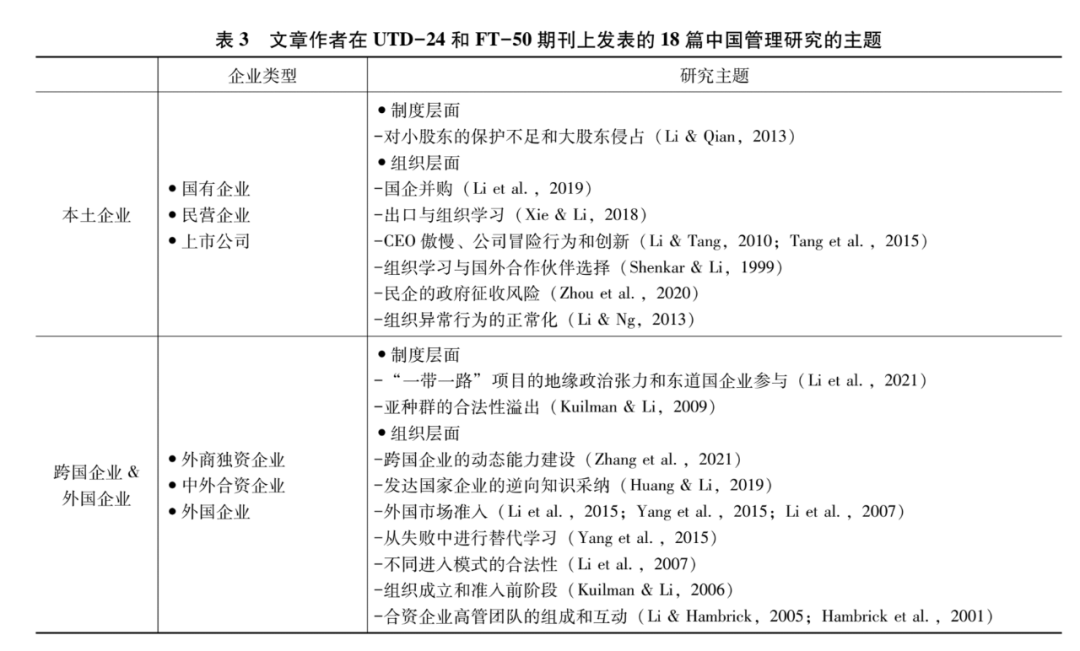

下面主要以我的18篇中国管理研究为例,具体讨论管理研究中的中国元素。这18篇研究中有 15篇发表在UTD-24期刊上,3篇发表在FT-50期刊上。表3对这些论文的主题进行了总结。这18篇文章既涉及制度环境的问题,如政策和法规、薄弱的制度基础、政府对资源配置的影响和地区异质性,也涉及组织层面的问题,如国有产权、政治关联、本土企业薄弱的知识基础,以及控股股东和集中的所有权结构。

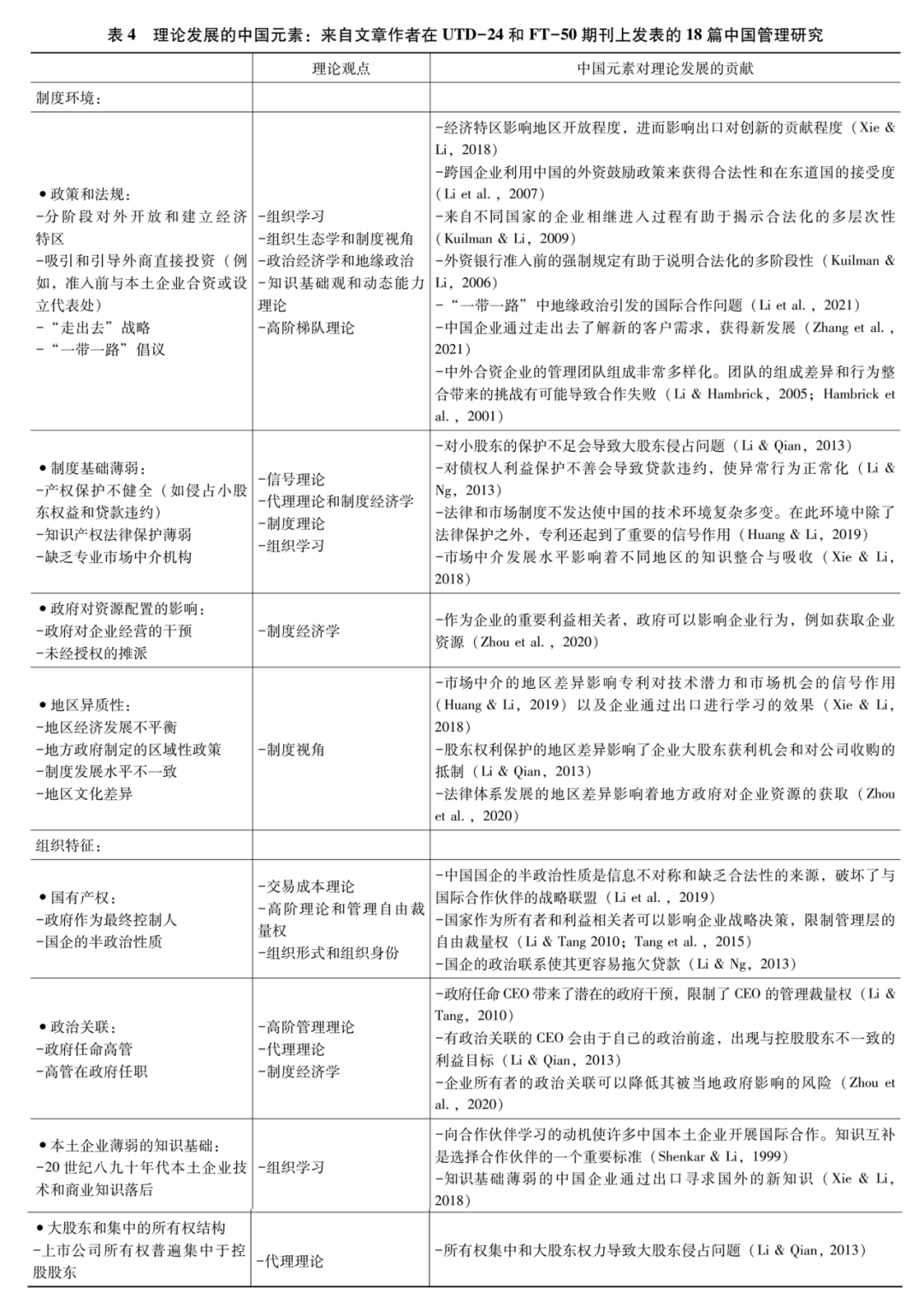

表4总结了这些研究中所包含的中国元素、被检验的理论,以及中国元素如何被恰当地应用于理论和假设发展之中。

中国的制度因素

(一)特殊政策和法规

在市场化改革进程中,中国经历了经济体制和社会结构等各方面的重大变化。改革离不开政府颁布的政策和法规,这些政策和法规有些针对特定的行业或地区,有些则针对特定的组织或市场主体。政策的落地往往会催生新的组织形式和实践方式,同时也为研究提供了许多独特的机会。我有4篇文章便围绕政策和法规所带来的变化展开 (Kuilman&Li,2006;Li et al,2007;Xie&Li,2018;Li et al,2021)。

20世纪70年代末,中国开始分阶段实行对外开放。1980年,深圳、珠海、汕头和厦门四个经济特区建立。1983年,开放范围扩展到海南岛和14个沿海城市,随后又进一步扩展到长江三角洲、珠江三角洲、辽东半岛和山东半岛等地。渐进式的开放政策造成了不同区域开放程度的差异,进而影响了区域间的资源流动和国际商务活动。我们的其中一篇文章就研究了市场开放程度的差异如何影响出口企业的学习行为,并且发现本土知识与外来知识之间存在替代效应 (Xie&Li,2018)。

对外开放有效吸引了外来企业对华的直接投资,推动了产业升级,促进了高技术产业发展,带动了区域经济。鼓励外商投资也是推进西部大开发、振兴东北老工业基地战略的重要内容。在这些因素的影响下,外商投资企业在20世纪八九十年代往往能获得比本土企业更多的政策优惠 (Long,2005)。这直接导致了外商投资企业和在华跨国企业的增加,同时也为研究企业国际化提供了良好的情境。

以此为基础,我和合作者们开展了多项关于合资企业 (Joint Ventures,JVs)和外商独资子公司(Wholly Owned Foreign Subsidiary,WOFS)的研究(Shenkar&Li,1999;Li et al,2007;Li et al,2015;Yang et al,2015),以此加深对组织学习、组织生态学和制度理论的理解。下面我以一篇关于在华外商独资子公司合法性的论文 (Li et al,2007)为例。这种组织形式具有不同的组织身份,并且需要学习和适应 东 道 国 的 特 定 社 会 规 范 (Romanelli,1991)。另外,由于制度距离和外来者劣势,WOFS比 JVs更难在东道国获得认可。根据制度理论,由于合法性压力 (DiMaggio& Powell,1983),外国投资者应该优先以合资企业的形式进入中国,然而这一理论无法解释外商独资子公司怎样才能在东道国获得合法性。在中国政府鼓励外商直接投资的政策背景下,我们的研究表明,随着在华投资的外商企业不断增加,社会公众的接纳程度不断提高,外商独资子公司将更容易获得合法性 (Li et al,2007)。然而,20世纪90年代中期,中国政府加强了对某些外商投资领域的管制。1995年国家发展和改革委员会发布的 《外商投资产业指导目录》规定,外资银行必须先在上海设立代表处或外国分行,然后才能进入中国其他地区。在这种限制下,外商投资过程呈现出多阶段的特征。这一特殊政策使管理学者 (包括我自己在内)得以研究种群层次和预进入要求对组织成立的影响 (Kuilman&Li,2006)。

中外合资企业高管团队内部的交流与互动也是十分有趣的研究议题。通常中外资双方都会向合资企业的高管团队派驻代表,这些人员在人口统计特征、认知风格和文化背景上具有显著的不同 (Li&Hambrick,2005)。此外,来自中外各方的代表也常常会出现利益或意见相左的情况。这种情况虽然在世界各地都十分常见,却很少受到学者的关注。我和我的合作者在深入考察中国合资企业的基础上提出了一个理论模型,用以解释高管团队的派系分歧如何引发冲突,进而威胁到合资企业的生存 (Hambrick,2001;Li&Hambrick,)。我们利用在华合资企业的数据检验了这个模型,并且探讨了这一模型对跨国管理的普遍意义。2013年,中国政府启动了 “一带一路”的合作倡议。这一发展倡议旨在建立陆上和海上基础设施,连接包括中国在内的至少71个欧亚地区国家。这一倡议的推进和各种跨国合作项目的实施将可能改变地缘政治态势,并且影响来自世界各国的参与企业间的关系。例如,中国国有企业在东道国有限的合法性往往会增加东道国的议价能力,增加当地企业或第三国投标企业中标 “一带一路”项目的可能性(Li et al,2021)。

(二)薄弱的制度基础

改革初期的中国制度基础相对薄弱,因而一些政策在具体执行过程中常常存在模糊性。现有管理理论很难应对这种情形下出现的管理问题,而我的部分研究则致力于解决这些问题(Li&Qian,2013;Huang&Li, 2019)。

自20世纪70年代末至今,中国民营经济蓬勃发展,已成为推动我国经济发展的重要力量。然而早年间关于产权保护的法律基础相对薄弱 (Dharwadkar et al,2000;Peng&Heath,1996),债权人和股东 (尤其是少数股东) 的利益容易受到侵害。这一背景催生了与代理理论、产权理论和制度经济学相关的研究。我的一篇关于大股东侵占和企业收购的论文(Li&Qian,2013)便探讨了这一现象,中国资本市场对小股东保护不足,导致大股东侵占问题突出。这一问题虽然重要,但在制度相对健全的情境中并不常见,因此基于发达国家和市场的主流理论并不能很好处理这一问题(Faccio et al, 2001;Su et al, 2008;Young et al, 2008)。

利用中国上市公司的数据,我们发现控股股东的侵占动机使其不愿放弃对企业的控制权,因此阻碍企业的收购行为(Li&Qian,2013)。债权人的利益也时常受到威胁。不良贷款和拖欠行为在某些行业和地区一度相当普遍。我与Carmen Ng利用3751家中国公司的数据,研究了这种反常现象的 “正常化”过程,并探讨了何种类型的公司相对更少产生拖欠行为(Li&Ng,2013)。知识产权保护是国际广泛关注的问题。知识产权保护完备性的缺失在一定程度上造成了中国复杂多变的技术发展态势。以此为研究背景,我和Kenneth Huang在一篇文章中聚焦和探讨了逆向创新这一现象(Huang&Li,2019)。

逆向创新是指最初在新兴经济体内产生的研究技术而后被引入到发达国家的过程(Govindara jan&Ramamurti,2011;Immelt et al,2009;Ramamur ti,2009)。我们的研究发现,专利不仅对研究技术起到法律保障作用,还能释放积极的市场信号。中国研发的专利能够展现其技术潜力和市场机会,进而促进美国企业采纳相关技术(Huang&Li,2019)。

此外,中国市场曾长期缺乏专业的中介机构,例如证券公司、会计师事务所、律师事务所、咨询公司和行业协会等(Dharwadkar et al,2000)。而这些中介组织与企业的知识和资产转移成本密切相关,在资源流动调配中发挥着重要作用 (Khanna&Palepu,2010)。

以出口活动为例,虽然出口是中国企业了解外国市场的重要途径,但通过出口获得的知识在多大程度上可以化为己用,取决于国内市场中介机构的发展程度。中介机构可以大幅降低知识转移成本,帮助出口企业调整和重组知识。我和谢真臻的研究发现,在市场中介机构更发达的地区,企业出口与创新之间的正向关系更强 (xie&Li,2018)。

(三)政府对资源配置的影响

在中国,政府对于经济资源的流动配置拥有重要且广泛的影响。例如,许多大型银行由政府实际控制,政府在贷款决策中拥有重要的发言权。此外,政府作为企业的利益相关者,常常间接影响企业的活动。在一篇聚焦中国创业公司的论文(Zhou et al,2020)中,我们具体探讨了政府摊派行为对企业家的影响。利用民企的调查数据,我们发现企业所有者的社会经济地位会显示出企业的资源禀赋,使企业成为政府摊派的目标;此外,我们的研究还进一步阐述了政治关联如何降低企业被摊派的风险(Zhou et al,2020)。

(四)地区异质性

中国各省份和地区的经济、文化和制度环境各异,地方政府在制定当地政策和法规时也有一定的自由裁量权。地区间的差异有助于检验包括制度理论在内的许多理论和话题。国民经济研究所(National Economic Research Institute,NERI) 推出了中国分省份市场化指数,并且定期持续更新 (Wang et al,2019)。该指数包含:政府与市场的关系、非国有经济的发展、产品市场的发育程度、要素市场的发育程度、市场中介组织的发育和法律制度环境五个方面。我在多个研究中利用了该指数衡量制度的整体发展(Li&Qian,2013)、市场中介机构的效率 (Xie& Li,2018;Huang&Li,2019)和法律体系的健全程度(Zhou et al,2020)。

组织层面特征

(一)国有产权

国有资本占比大、影响范围广是中国经济的突出特征之一。国有资产监督管理委员会(State-owned Assets Supervision and Administration Commission,SASAC)负责管理国有资产和监督国有企业的运营。中国的国有企业集中分布在能源、基础设施、矿产等关乎国计民生的重要行业和关键领域 (Jiang&Kim,2015)。因此国有企业的制度逻辑和组织形式与民营企业非常不同 (Musacchio et al ,2015)。

政府是国企的实际控制人,因而国企天然具有半政治性质,使国企在国际化进程中可能面临外国企业和外国投资者的特殊考虑。我和合作者研究发现,在跨境收购过程中,国企往往会被认为存在着信息不透明的问题,从而影响其收购的顺利完成 (Li et al,2019)。国企的半政治性质使其很多内部信息受到较高程度的重 视 和 保 护 (Wang et al,2008;Chen&Young,2010),因此也导致信息不对称,进而引发境外交易方的忧虑。另外,国企的经营不仅考虑盈利能力,同时还会兼顾社会效益,因此其运营效率和财务绩效也可能成为其完成跨境收购的阻碍。我们利用1990-2010年的跨境并购数据分析发现,信息不透明确实是国企收购成功率不高的原因之一 (Li et al,2019)。

国有参股也会影响企业的高管人员,例如其自由裁量权。过往研究主要关注行业增长、组织结构和高管自身因素对其管理自由裁量权的影响 (Hambrick&Finkelstein,1987),而我们的研究发现国有股东通常掌控企业议程的制定,从而影响国企高管的自由裁量权(Li&Tang,2010)。具体来讲,国有产权会影响企业的战略目标和决策,例如使企业实现一些与政治和社会相关的目标,并通过正式或非正式方式干预企业活动 (Lioukasetal,1993)。因而,国有产权会影响CEO的决策,削弱其自由裁量权。基于这一逻辑,我们发现国有产权会弱化CEO自负倾向与公司冒险行为之间的关系(Li&Tang,2010)。

(二)政治关联

企业的政治关联通常以公司管理者或所有者个人政治关系的形式存在,并对中国企业的经营产生重要影响。由于政府在资源配置中发挥着重要作用,企业往往会主动寻求建立政治关联。其中一种做法是选取担任人大代表或政协委员的高管进入管理层或董事会。然而政治关联在帮助企业获得资源的同时,也会给企业带来一些特殊限制。我与唐翌的一篇论文探讨了政府任命CEO对企业所造成的限制(Li&Tang,2010)。为了加强国家对于国有企业的控制 (Faccio,2006;Walder,1995),国企的高管成员,例如总经理,通常由政府任命,但这种政治任命会限制国企总经理的管理裁量权(Li&Tang,2010)。

此外,政治关联能减弱CEO在并购等重大战略事件中受到的冲击。我与钱翠丽关于大股东侵占和代理问题方面的研究发现,有政治关联的CEO会相对更少地遵循控股股东 (政府除外)的意愿,进而降低对股东权益侵占的可能。具体来讲我们发现,若公司CEO曾担任政府官员、人大代表或政协委员,公司第一大股东对公司收购的抵制作用会被削弱(Li& Qian,2013)。在最近的另一项研究中我们也发现,民企所有者的政治关联可以降低政府摊派风险(Zhou et al,2020)。

(三)本土企业薄弱的知识基础

如今,部分中国本土企业已跻身世界技术前沿,但在20世纪八九十年代,本土企业的技术水平普遍处于相对落后的状态。实现技术进步一直是中国企业的主要目标,外商直接投资政策也一直致力于促进本土企业的技术学习与进步。例如,中国鼓励中外企业合作建立研发中心以帮助本土企业学习外国先进技术,实现中外优势互补(Li,2010;Li&Zhong,2003)。我与 Oded Shenkar(Shenkar&Li,1999)的论文利用寻找外国合作伙伴的本土企业数据,研究本土企业的学习动机如何影响跨国合资企业的成立。在寻找外国合作伙伴时,本土企业会寻求与其已有知识基础相近的企业,以便学习和吸收知识 (Cohen&Levinthal,1990;Zahra&George,2002)。与此同时,本土企业还会积极寻求其已有知识基础之外的知识,以此补充自身的不足 (Harrigan,1988;Shenkar& Li,1999)。具体来讲,在合资企业中,当本土企业主要负责提供管理知识时,其更有可能向外资寻求技术或营销知识;反之亦然。

(四)集中的所有权结构

中美上市公司的所有权结构存在显著区别。美国上市公司的所有权一般比较分散,机构投资者持股占比很少超过5%。而在中国,大股东持股常常会超过20%或30%(Jiang& Kim,2015)。这些大股东通常是国有机构、国有企业或家族。大股东有监督管理者的动机和权力(Jensen&Meckling,1976),从而可以避免委托-代理问题导致的公司治理弊端,但股权的高度集中也可能引发大股东和小股东之间的利益冲突,例如大股东可以通过关联方交易、任命不称职的高管等方式侵犯少数股东的权益(Dharwadkar et al,2000)。在制度基础较为薄弱的新兴市场中,这类公司治理问题尤为突出(Young et al,2008)。我的一篇论文研究了大股东侵占问题对中国企业收购行为的影响。由于控股股东可以利用其对公司的控制权牟取私利,他们倾向于抵制其公司被收购。地区的制度发展水平会对此起到调节作用,因为强有力的制度能够限制控股股东的侵占行为。利用中国上市公司的数据,我们研究发现,当公司所在地区制度较发达时,大股东对于企业收购的抵抗作用往往会被削弱(Li&Qian,2013)。

(……未完待续,敬请期待)

*内容已刊登于《管理学季刊》

李家涛教授,香港科技大学商学院利国伟商学讲席教授, 管理学系讲席教授、商业战略与创新研究中心主任,商学院资深副院长,于1997年加入香港科大商学院。李教授是国际商业策略专家,在国际商业策略领域方面的研究贡献良多,尤其针对亚洲市场三方面的研究,包括国际业务扩展及表现、跨国企业策略及管理,以及内地联营企业、高层管理团队及知识转移。李教授带领管理学系成为区内卓越的商业及管理研究中心,并提供相关的优质教学。至今出版了87本著作,他的研究论文曾刊载于主要管理及国际商业期刊,当中数篇更荣获最佳论文奖项。在2016年荣膺国际商务学会(Academy of International Business或简称AIB)院士。

由香港科技大学主理出品的【教授专栏】,汇集来自不同领域教授的学术成果、前沿论断及知识科普,用最新鲜的视角解读社会动态,以最前沿的角度解释科技奥秘。期待通过香港科技大学的平台,聚合更多新锐观点,打造出一期又一期生动又深刻的【教授专栏】!

-end-

286

286

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言