本文通过获取新浪财经的商品期货日K线数据,利用Python进行数据处理和聚类分析,最终使用Matplotlib可视化聚类结果,展示了商品期货之间的结构关系。

本文通过获取新浪财经的商品期货日K线数据,利用Python进行数据处理和聚类分析,最终使用Matplotlib可视化聚类结果,展示了商品期货之间的结构关系。

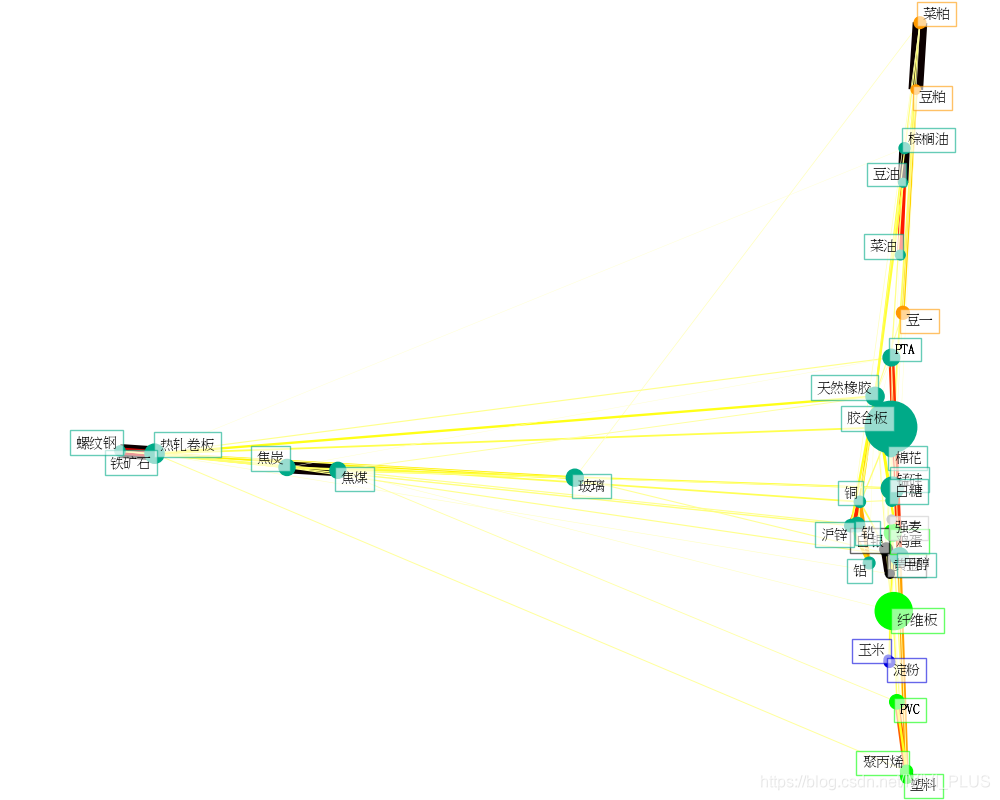

参考了SKLearn官网上的示例Visualizing the stock market structure

结果如图:

安装MYSQL,创建数据库

sudo apt install mysql-server

sudo mysql

sudo打开mysql后创建名为ClusteringFutures的数据库,并创建和授权一般用户。Ctrl+c退出

CREATE DATABASE ClusteringFutures;

USE ClusteringFutures;

CREATE USER 'IVIVI_PLUS'@'localhost' IDENTIFIED BY '123456';

GRANT ALL PRIVILEGES ON ClusteringFutures.* TO 'IVIVI_PLUS'@'localhost';

FLUSH PRIVILEGES;

验证以上操作,以一般用户进入数据库。

mysql -u IVIVI_PLUS -p ClusteringFutures

至此,MYSQL准备工作完成。

Python端

基本流程:

1、从新浪财经获取国内商品期货的日K线数据。

2、数据导入MYSQL

3、清洗数据

4、计算单日涨跌幅,作为聚类模型训练的输入

5、SKLearn聚类

6、Matplotlib进行可视化

import requests

import pymysql

import numpy as np

import matplotlib.pyplot as plt

from matplotlib.collections import LineCollection

from sklearn import cluster, covariance, manifold

# 商品期货代码与名称字典

# symbol_dict = {

# 'TA0': 'PTA',

# 'OI0': '菜油',

# 'RS0': '菜籽',

# 'RM0': '菜粕',

# 'ZC0': '动力煤',

# 'WH0': '强麦',

# 'JR0': '粳稻',

# 'SR0': '白糖',

# 'CF0': '棉花',

# 'RI0': '早籼稻',

# 'MA0': '甲醇',

# 'FG0': '玻璃',

# 'LR0': '晚籼稻',

# 'SF0': '硅铁',

# 'SM0': '锰硅',

# 'CY0': '棉纱',

# 'AP0': '苹果',

# 'CJ0': '红枣',

# 'V0': 'PVC',

# 'P0': '棕榈油',

# 'B0': '豆二',

# 'M0': '豆粕',

# 'I0': '铁矿石',

# 'JD0': '鸡蛋',

# 'L0': '塑料',

# 'PP0': '聚丙烯',

# 'FB0': '纤维板',

# 'BB0': '胶合板',

# 'Y0': '豆油',

# 'C0': '玉米',

# 'A0': '豆一',

# 'J0': '焦炭',

# 'JM0': '焦煤',

# 'CS0': '淀粉',

# 'EG0': '乙二醇',

# 'FU0': '燃料油',

# 'SC0': '上海原油',

# 'AL0': '铝',

# 'RU0': '天然橡胶',

# 'ZN0': '沪锌',

# 'CU0': '铜',

# 'AU0': '黄金',

# 'RB0': '螺纹钢',

# 'WR0': '线材',

# 'PB0': '铅',

# 'AG0': '白银',

# 'BU0': '沥青',

# 'HC0': '热轧卷板',

# 'SN0': '锡',

# 'NI0': '镍',

# 'SP0': '纸浆'}

symbol_dict = {

'TA0': 'PTA',

'OI0': '菜油',

'RM0': '菜粕',

'WH0': '强麦',

'SR0': '白糖',

'CF0': '棉花',

'MA0': '甲醇',

'FG0': '玻璃',

'SM0': '锰硅',

'V0': 'PVC',

'P0': '棕榈油',

'M0': '豆粕',

'I0': '铁矿石',

'JD0': '鸡蛋',

'L0': '塑料',

'PP0': '聚丙烯',

'FB0': '纤维板',

'BB0': '胶合板',

'Y0': '豆油',

'C0': '玉米',

'A0': '豆一',

'J0': '焦炭',

'JM0' 最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

2427

2427

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言