吴恩达机器学习算法(一)

名不显时心不朽

单变量线性回归

单变量线性回归,这种机器学习算法常被用来预测房价,商品的市值等可根据原有的数据推断出最终的实际结果的情况,属于监督学习的一种。

问题开始的描述

假如现在你有一个朋友,想将他的一所闲置房售出,所以来询问你他这所房子大概可以买多少钱。而你现在有一组数据,其中有近来统计的:房子的大小与售出价格的点图

这个问题此时来看,用我们现在所学到的基础数学知识,我们可以理所当然的想到根据这些点来画一条直线,画这条直线的依据是让它尽可能的通过更多已经在图中瞄出来的点。

这种思想当然也在机器学习中出现,它的术语叫做拟合

但是问题是如果我们想要我们得到的结果更加精确呢?

将图中的数据用表表示如下:

我们用 X 表示房子的大小,Y 表示预测的价格

很显然的我们可以有一个一次函数的雏形:

h θ ( x ) = θ 0 x + θ 1 h_{\theta}(x) = \theta_0 x + \theta_1 hθ(x)=θ0x+θ1

插入一段监督学习算法的工作方式

在这个问题中,其实更具体的说这是个回归问题。回归一词指的是,我们根据之前的数据预测出一个准确的输出值,对于这个例子就是房子的售出价格。

上图显示出算法工作的流程:我们把已知的房屋价格与大小的关系喂给我们的学习算法,然后输出一个函数 h ,然后我们再将要预测的房子大小 x 输入给 h 最后 h 将预测的 y 输出

这就是算法的工作流程,我希望我表述的很简单,你们都很容易看懂。

损失(代价)函数

在上面的问题描述中,我们假设了一个一次线性函数 h θ ( x ) = θ 0 x + θ 1 h_{\theta}(x) = \theta_0 x + \theta_1 hθ(x)=θ0x+θ1

但是我们没有解决如何让这个函数最好的拟合我们的数据,已达到相对准确的输出结果

其实现在我们要解决的事情是如何挑选最合适的两个参数: θ 0 以 及 θ 1 \theta_0 以及 \theta_1 θ0以及θ1

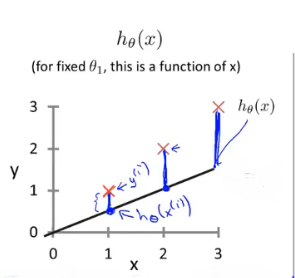

这两个参数最终决定了我们最后得到的直线的准确程度,当然我们开始所预测的指肯定会与我们准确的值有所误差,就像下面这个图一样

这幅图里面,我们取了 θ 0 = 0.5 , θ 1 = 0 \theta_0 = 0.5,\theta_1 = 0 θ0=0.5,θ1=0 我们可以明显的看到,直线与实际数据之间的误差(也就是蓝色的线),我们称为建模误差

现在我们的目标是如何有效的减小建模误差,选择出可以使建模误差平方和最小的模型参数。这样就引出了损失函数:

J ( θ 0 , θ 1 ) = 1 2 m Σ i = 1 m ( h θ ( x i ) − y i ) 2 J(\theta_0,\theta_1) = \frac{1}{2m} \Sigma_{i = 1}^{m} (h_{\theta}(x^{i})-y^{i})^2 J(θ0,θ1)=2m1Σi=1m(hθ(xi)−yi)2

其实我在看到这点的时候很容易的联想到了中学时代的方差公式,其作用就是度量随机变量与数学期望之间的偏离程度

我们将为损失函数做一个等高线图:

其中底面的坐标分别是 θ 0 , θ 1 , 竖 直 坐 标 为 J \theta_0,\theta_1,竖直坐标为J θ0,θ1,竖直坐标为J

我们可以发现在三维空间里面的确存在一个让 J 损失函数最小的解(图像的底部)

若是不好理解的话,我们可以做出一个损失函数J与 预测函数 h 的平面图像,就像三维空间里面的一样,在平面图形中也的确存在一个点 θ 0 = 1 \theta_0 = 1 θ0=1使 J 最小

注意图中取的是

θ

1

\theta_1

θ1这是因为我和它的预测函数 h 形式不一样,我们理解为

θ

0

\theta_0

θ0

梯度下降

当我们明白了如何构建损失函数J,并且懂了损失函数 J 是为了让预测函数 h 更加拟合我们的数据的时候,我们就已经完成了三分之二了

但是我们需要的算法是一种更加智能的算法,它更加的有效,我们不希望人工的通过不断的读图来改变参数 θ 0 , θ 1 \theta_0,\theta_1 θ0,θ1

我们构造的是一种能够自动地找出这些使损失函数 J 取最小值的 θ 0 , θ 1 \theta_0,\theta_1 θ0,θ1算法

梯度下降算法就是这样一种算法,它可以自动的帮我们找出函数的最优解

其背后的思想是:开始我们随机的选择一个参数的组合 ( θ 0 , θ 1 , θ 2 . . . θ n ) (\theta_0,\theta_1,\theta_2...\theta_n) (θ0,θ1,θ2...θn),计算损失函数,然后我们寻找下一个能让损失函数值下降最多的函数组合。持续这么做直到一个局部最小值,因为我们没有尝试完所有的参数组合,所以不能确定我们得到的最优解为局部最优解还是全局最优解,选择不同的初参数组合,可能会得到不同的局部最小值。

这个过程就像上图一样,从红色的顶部一步一步的下降到蓝色的底部。

很形象的比喻就是如何快速的下山,每走一步就旋转360°寻找一次最陡的下降路径,直到到达局部的最低点

注意这里是局部而不是全局,在上图中两个红色箭头的位置就是两个不同的局部最低点。但是只有一个才是全局最低点。

梯度下降算法的式子为:

repeat until convergence {

θ j : = θ j − α ∂ ∂ θ j J ( θ 0 , θ 1 ) \theta_{j} := \theta_j - \alpha \frac{\partial}{\partial{\theta_{j}}}J(\theta_0,\theta_1) θj:=θj−α∂θj∂J(θ0,θ1) (for j = 0 and j = 1)

}

其中 α \alpha α是学习率。它决定我们沿着能让损失函数下降程度最大的方向,向下迈出的步子有多大。在梯度下降中,我们每一次都同时让所有的参数减去学习率乘以损失函数的偏导数。

值得注意的是,在进行梯度下降的过程中,我们需要不断的更新 θ 0 , θ 1 \theta_0,\theta_1 θ0,θ1这两个参数,当j = 0 和 j = 1的时候会产生更新

就像上图一样,当 θ 0 = t e m p 0 , θ 1 = t e m p 1 \theta_0 = temp0,\theta_1 = temp1 θ0=temp0,θ1=temp1两者都计算完成才会更新整个式子,这称为同步更新,事实上,当谈到梯度下降时很多时候都意味着进行同步更新。

可能到现在你都还没有了解清楚梯度下降到底是如何工作的,下面我们进一步诠释它的内涵

在这个例子中,我们的要求是自动找到损失函数J所能取到的最小值,因此我们引入的梯度下降算法。

事实上,梯度下降就是在帮我们不断的对损失函数J进行求导微分,在上图的第一幅图里,我们开始的参数选择在红点那里,当我们进行一次梯度微分时,我们会得到一个 θ 0 \theta_0 θ0(通过对损失函数J的微分),然后梯度算法里面的 θ 0 = θ 0 − α θ 0 \theta_0=\theta_0 - \alpha \theta_0 θ0=θ0−αθ0 其中 α \alpha α学习率为一个正数,这样更新一次后, θ 0 \theta_0 θ0是减小的,因此红点应该往损失函数切线斜率减小的方向移动,也就是往下移动,就这样循环往复最终我们会达到损失函数J的最低点。

当达到损失函数的最低点时,此时我们再对损失函数微分,我们发现 θ 0 = 0 \theta_0=0 θ0=0,因此之后在梯度下降算法里面参数 θ 0 = θ 0 − α θ 0 \theta_0=\theta_0 - \alpha \theta_0 θ0=θ0−αθ0 的值不再改变,这就是梯度下降算法的工作原理。

同理当初参数选择为下图那个点的时候,梯度下降算法也可以达到损失函数的最低点。

梯度下降的学习率

我们在上面说过, α \alpha α为梯度下降算法的学习率,它决定我们沿着能让损失函数下降程度最大的方向,向下迈出的步子有多大。对于学习率的取值有大有小,但是我们需要的是一个合适大小的学习率。

在上面这幅图里面,第一幅是学习率太小的情况,我们可以看到,当 α \alpha α很小的时候,对于损失函数的迭代次数会很多,这样的话会耗费很长的时候来得到一个最优解。

当 α \alpha α很大的时候,我们可以看到在下面这幅图里面,损失函数下降的步子太大,以至于越过了最低点。

使用梯度下降的线性回归

当我们充分了解了上面的几种算法的工作原理,我们就可以将这种算法应用到开场我们提出的问题中。

其关键在于求出损失函数的导数:

计算过程大概就是:

θ j : = θ j − α ∂ ∂ θ j J ( θ 0 , θ 1 ) → θ j : = θ j − α ∂ ∂ θ j 1 2 m Σ i = 1 m ( h θ ( x i ) − y i ) 2 \theta_{j} := \theta_j - \alpha \frac{\partial}{\partial{\theta_{j}}}J(\theta_0,\theta_1)\to\theta_{j} := \theta_j - \alpha \frac{\partial}{\partial{\theta_{j}}}\frac{1}{2m} \Sigma_{i = 1}^{m} (h_{\theta}(x^{i})-y^{i})^2 θj:=θj−α∂θj∂J(θ0,θ1)→θj:=θj−α∂θj∂2m1Σi=1m(hθ(xi)−yi)2

微分的时候再把预测函数 h θ ( x ) = θ 0 x + θ 1 h_{\theta}(x) = \theta_0 x + \theta_1 hθ(x)=θ0x+θ1 代入计算就好了

最终它应该长这样:

演示过程

左图为预测函数、右图为损失函数(最低点为中间的小圆圈)

初始化:

利用梯度下降迭代:

最后达到最优解

左边的预测函数达到适当拟合状态,右边的损失函数达到最低点。

至此机器学习的第一个基础算法已经完成,希望看到这里的你们能够完全弄懂。

1843

1843

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言