超级会员免费看

超级会员免费看

该博客探讨了如何使用R语言进行基于MCMC算法的GJR-GARCH模型的贝叶斯推断,涉及上证指数数据,涵盖了GARCH、gjrGARCH和eGARCH的模型应用。

该博客探讨了如何使用R语言进行基于MCMC算法的GJR-GARCH模型的贝叶斯推断,涉及上证指数数据,涵盖了GARCH、gjrGARCH和eGARCH的模型应用。

题目要求:基于MCMC算法的GJR-GARCH模型的贝叶斯推断

求的是garch模型的参数 和 garch 模型和 egarch 模型

语言:R语言

上证指数.csv

# GARCH模型

library(rugarch)

set.seed(4)

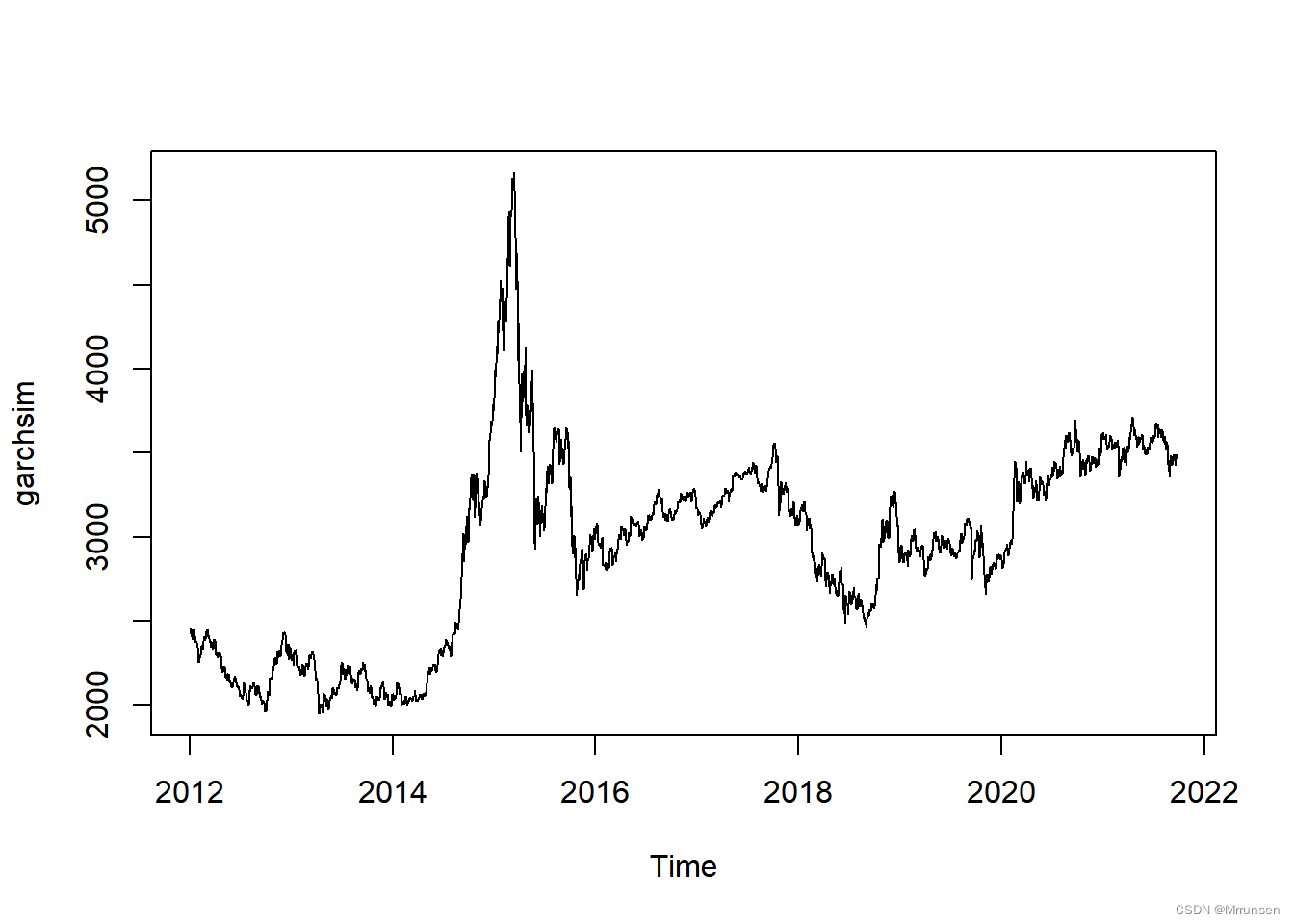

data = read.csv("上证指数.csv")

garchsim <- ts(rev(data$收盘价),start = c(2012,3,8),frequency =250)

plot(garchsim, type = "l")

GARCH

# 拟合序列1

spec=ugarchspec(variance.model = list(model="sGARCH",garchOrder = c(1, 1)))

garchfit <- ugarchfit(spec = spec,

data = garchsim)

garchfit

plot(garch

订阅专栏 解锁全文

订阅专栏 解锁全文

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言