前Gartner分析师MervAdrian与同事SanjeevMohan合作撰写的文章分析了Gartner2023年的云数据库管理系统魔力象限,指出市场变化、供应商动态及关键能力报告中的趋势,强调产品领导力的重要性,同时揭示了报告的局限性和未来市场预测。

前Gartner分析师MervAdrian与同事SanjeevMohan合作撰写的文章分析了Gartner2023年的云数据库管理系统魔力象限,指出市场变化、供应商动态及关键能力报告中的趋势,强调产品领导力的重要性,同时揭示了报告的局限性和未来市场预测。

本文作者Merv Adrian是前Gartner和Forrester研究员副总裁。一年前从Gartner荣誉退休:将爱好转为全职,主攻乐队吉他手;将工作转为爱好,成为独立咨询分析师(itmarketstrategy.com)。

Merv退休前是Gartner information Management team的VP咨询师,其职责覆盖关系数据库RDBMS,Hadoop/NoSQL, Data Wareshouse数仓,以及相关硬件等的分析咨询工作。让行内认识最熟悉的,莫过于其担任的数据库魔力象限的主笔。去年容休之后,Merv不再负责2023年的数据库魔力象限的评选,反而可以自由的从外部角度评价。

今天介绍给大家的他的近作《Dive Deeper into Gartner’s 2023 Cloud DBMS Magic Quadrant: Key Takeaways and Beyond》,文末附原文链接。

最近,我与同事 Sanjeev Mohan 合作撰写了我们离开 Gartner 后的第一篇联合文章。我们选择了一个最喜欢的话题——数据库管理系统。这些是我们的观点,不应该被解释为Gartner的立场。

2023 年 12 月,Gartner 根据 6 月份的供应商评估结果发布了《2023 年云数据库管理系统魔力象限》,这是 Gartner 发布的第 28 个年度 DBMS 魔力象限。2024 年 1 月发布的每个供应商的一个操作型 DBMS 和一个分析型 DBMS 产品的关键能力报告。

Gartner 预计,2023 年 DBMS 市场规模将突破 1000 亿美元大关。增长主要来自云计算,超大规模企业正在扩大收入差距。据我们估计,仅 AWS 就拥有 RDS(70 亿美元, ARR年度经常性收入)和 Aurora(40亿美元,ARR)等众多产品,现已占据全球数据库市场 10% 以上的份额。

2023年显然是市场变化的一年,与2022年相比,超过一半的供应商出现了重大变化 - "down and to the left"。不过正如我们在下文中指出的,虽然Gartner其对市场因素的描述并没有太大变化, 它显然认为市场进入了一个新阶段。

然而,一个关键的预测是:"到 2027 年,75% 的 DBMS 采购将由业务线的老大完成,而 2022 年这一比例为 55%”。这意味着,越来越多的采购决策将不由技术专家做出。

报告亮点

51页的MQ描述了整个过程中的重大变化:

-

不断变化的格局:在 19 家上市供应商中,17 家存在于2022 年报告。新增了 EDB 和 Yugabyte。三家厂商被列入荣誉提名,未出现在图表中。Aiven、Clickhouse、华为云、OceanBase、OpenText、PingCap、SingleStore是新的,而MarkLogic(现为Progress)、腾讯云和TigerGraph被移出象限。

-

转移位置:11家供应商看到他们的头寸向下移动(执行轴),而阿里巴巴、CockroachDB和Intersytems向上移动。从左到右的运动(视觉轴)大致均匀。

-

超大规模公司(AWS、微软和谷歌)仍然名列前茅:尽管谷歌的位置略有下降,但它向右移动,以领先的视觉位置出现。

-

四家供应商退出了领导者象限:Cloudera、IBM、SAP和Teradata,这是一个罕见而重大的变化。

-

几家供应商明显向右移动:Neo4j现在处于远见象限,而阿里巴巴、Databricks和MongoDB的排名也有所上升。

领先的“关键能力”产品评分并不能保证魔力象限继续位居榜首:在 Gartner 的评级中,大多数供应商的评分都在 "符合要求 "线以上,但这并不足以引领市场。

如果读者读到 MQ 全文的第 45 页,就会看到几页分析报告。在本篇文章中,我们将对这些分析进行研究,并就 Gartner 的市场观点提出自己的看法。

注意事项

即使是多年习惯于MQ的消费者也经常忘记,MQ分析的是公司,而不是产品。随附的关键能力报告每个分析一个产品。但产品只是七个MQ执行标准之一;产品战略是八个愿景标准之一。

对供应商来说,成为领导者可能是他们梦寐以求的事情,但买家应该认识到,你们具体的业务和技术需求,可能更适合由其他三类供应商(全球领导者、挑战者、特定领域者)提供的数据库管理系统来满足。

此外,所有这些报告的篇幅都很大,导致报告全文的阅读率很低。太多的读者只看图表,而忽略了文件中所有丰富的细节。

概览

今年的MQ延续了最近后期出版的趋势,出现在年底前;关键能力滑入2024年1月。这落后于市场发展——使用的数据,因为评估的基础早于下半年席卷市场的生成性人工智能狂热。

今年的 MQ 延续了近期越来越晚发布的趋势,在年底前才发布;关键能力则推迟到了 2024 年 1 月。这滞后于市场发展--作为评估基础的数据早于今年下半年席卷市场的人工智能生成狂潮。

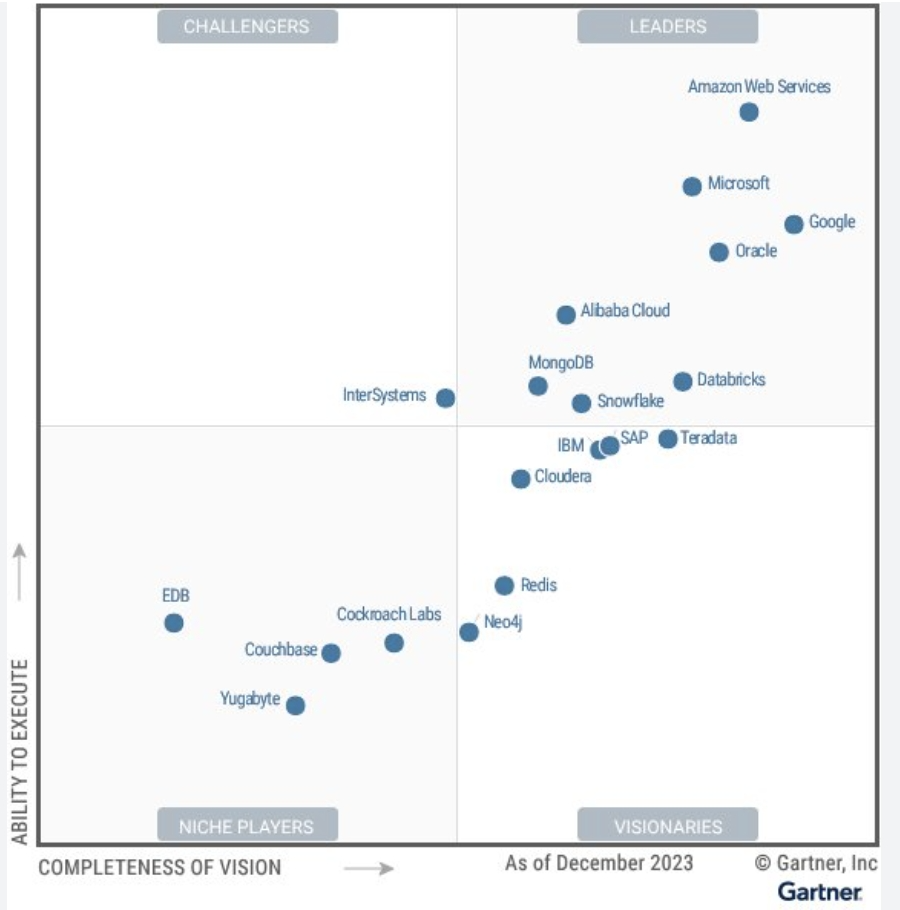

去年,12家公司挤满了领导者象限。他们如此紧密地聚集在一起,以至于很难分辨出彼此。今年的分布更加分散(按字母顺序排列):

-

全球领导者象限(8):阿里巴巴、AWS、Databricks、谷歌、微软、MongoDB、甲骨文、Snowflake

-

挑战者象限(1):Intersystems

-

远见者象限(6):Cloudera、IBM、Neo4j、Redis、SAP、Teradata

-

特定领域者象限(4):Cockroach Labs, Couchbase, EDB, Yugabyte

图 1:Gartner 2023 年云数据库管理系统魔力象限(CDBMS)

特定领域者

让我们从新手开始——EDB和Yugabyte。首先,祝贺这两家厂商跻身于 Gartner 选择分析的前 19 家厂商之列(纳入标准将在下文讨论)。"特定领域者 "类别不应被视为负面因素--它是一个典型的切入点,表明厂商有一个独特的、差异化的定位,可以作为提高(或保持)其地位的基础。

EDB 是 PostgreSQL 领域的领导者,拥有强大的社区支持。Gartner指出,EDB 花了一段时间才在云计算领域站稳脚跟,随着越来越多的厂商推广自己的PostgreSQL产品,EDB面临着巨大的竞争。Yugabyte兼容Postgres,在越来越多的分布式数据库管理系统供应商中处于领先地位,但与 EDB 一样,它也面临着日益激烈的竞争。

EDB的竞争对手之一是CockroachDB,也是分布式的,也是基于Postgres的。在operational用例的关键能力报告中,两家供应商的评级非常相似:CockroachDB在轻量级交易方面略有领先,Yugabyte在Operational Intelligenc方面领先,而对于OLTP,两者仅以统计学上微不足道的0.01分开差距,评分为5。这一差距的狭隘凸显了我们第一个关键要点的原因:

(这些报告是你评估的开始,而不是结束。深入挖掘,并与分析师交谈,以映射到您的需求。)

多年来,这个象限中的另一个供应商Couchbase因其对手机/移动设备(今天,我们可能会称其为边缘计算)场景的强大支持和对JSON的强大支持而脱颖而出。尽管与最大的供应商相比,Couchbase 在规模上处于劣势,但它的差异化优势是有目共睹的,而且随着市场上的其他厂商关注其他趋势,Couchbase 应该能够继续保持良好的发展势头。

挑战者

Intersystems 在这一类别中独树一帜,与 2022 年的 "远见者 "相比,在执行力方面有了显著提升。Intersystems的排名略微向左移动,刚好越过中线,这符合总体趋势--这在供应商多年的发展历程中并不罕见,因为领先的愿景在注重执行力的过程中得到了巩固。Gartner 注意到,该供应商从其在医疗保健领域的强大基础上,在金融服务和供应链领域取得了越来越多的成功。关键能力报告中的产品评级非常稳健,处于中等水平,远高于 "满足要求 "线。

远见者

有趣的是,2022年唯一的挑战者也从一个象限转移到了另一个象限。Redis 进入了 "远见者 "象限,因其针对多种不同用例的丰富工具组合而备受赞誉。随着其他厂商纷纷推出自己的开源产品,Redis 的不利因素显然正在发生变化,这可能会减缓其业务扩张的速度。在分析关键能力报告中,它根本没有被列入,这使得供应商在 MQ 中的排名下降。

另一方面,Neo4j 是唯一一家在 2023 年从左侧进入 "远见者 "象限的供应商。Neo4j 在图形 DBMS 领域的持续领先地位,以及对该类别在人工智能(尤其是GenAI人工智能)用例中的明显价值所做的准备和愿景,显然对其大有裨益。Gartner 着重强调了客户满意度,和公司的稳定,比如TigerGraph高管(CEO)的,代表竞争白热化,(可能对于Neo4j)2024 年也将是一个好年景。

Cloudera、IBM、SAP 和 Teradata 是剩下的 "远见者",他们有一个共同点——都在2023年被推出了领导者象限。这是前所未有的。

就 IBM 而言,其市场份额连续多年下滑,其中包括收入下降的一两年,这种情况在 2023 年仍在继续。尽管其产品处于领先地位--Db2 Warehouse 在分析关键能力用例中排名前五,在Operational报告中也只是略微靠后,但其市场发展势头显然没有给 Gartner 留下深刻印象。2024 年可能会好一些-- IBM 似乎已经认真对待 GenAI,其针对 LLM 用户的定价已经获得了市场观察家的好评。

Teradata 提供了一个鲜明的例证,仅有产品领先是不够的。在 "分析关键能力 "报告中,Teradata在逻辑数据仓库领域处于领先地位,在传统数据仓库领域与甲骨文并列第一。尽管如此,它的市场表现显然没有给Gartner留下深刻印象--它没有被列入 "关键Operational能力 "报告也无济于事。前几年,Teradata 选择不参与该报告,因为它并不针对这些用例。收入下滑、高管更替以及分析师关系团队的裁撤显然也无济于事。

就 SAP 而言,它的下滑因为其DBMS 的用户群大幅扩大到应用软件用户之外的长期努力并未取得成功。再次被证明仅仅靠产品实力是不够的--SAP HANA Cloud 在所有操作性用例和三个分析性用例中的两个用例中都进入了前五名。

最后,Cloudera 在分析领域的评级表现稳健,但在Operational事务领域仍然落后的。由于其在多云混合交付和人工智能治理能力方面的优势,它在 "愿景 "方面避免了整体向左的偏移,但其在 2023 年高管团队变化期间的市场表现显然不足以让 Gartner 将其保持在领先行列。

总之,这些结果说明了我们的第二个重要启示:

MQ 是 Gartner 对公司市场表现的看法。仅有产品领导力是不够的。

领导者

最后,是 "领导者 "象限:从 12 家供应商急剧下降到 8 家,这表明随着云技术重塑市场格局,市场正在不断淘汰昔日的明星。市场的左移趋势在顶级厂商群中非常明显,他们在执行方面与市场其他厂商保持着距离。AWS、Microsoft 和 Oracle 都在向左移动,而 Google 逆势而上,略微向右移动,占据了愿景领导地位。甲骨文公司在云计算领域的数据库管理系统收入增长速度远低于其他公司,但也出现了垂直下滑。

阿里巴巴扭转了整体下滑的趋势,今年排名上升并向右移动,因为Gartner注意到阿里巴巴加强了产品开发和交付,并越来越多地参与到生态系统中。

Databricks 的排名略有上升,其数据科学根基和 Unity Catalog 备受赞誉。尽管它没有出现在关键Opertional能力报告中,但仍被评为 "领导者",这反映了它的强劲表现。

MongoDB 向右移动,尽管竞争日益激烈,但它已经超越了主攻文档类型的局限,维持了其强大的混合多云市场执行力。它在愿景定位上的右移很可能反映了它对增加分析功能的关注。(可惜报告)没有对这些能力进行评估;2024 年的关键能力可能会包括向市场提供的这些能力。

Snowflake 的有所下降,尽管Gartner承认其持续快速增长。Gartner 指出,已发布功能的交付时间和缺乏on-premises的支持是影响评级的因素。

总体而言,"领导者象限 "表明,Gartner 长期以来关于超大规模厂商将继续保持距离的说法已被证实。报告指出,云 DBMS 供应商更有意识地寻求与周围的数据管理组件互操作。就超大规模厂商的产品组合而言,由于其产品组合中包含的产品可能比第三方产品更容易集成,需要的联系人的点(注:特指交流成本)更少,而且可能具有成本优势,因此这种影响被放大了。

2023 年被移出象限的供应商

今年有三家供应商被剔除。

MarkLogic(2023年2月被Progress收购)尚未看到市场优势。Progress 本身已经多年没有出现在魔力象限中了--它的重点不是面向最终用户的 DBMS 销售。

TenCent Cloud 在Gartner对全球云市场的评估中,市场份额没有取得进展,这也反映在DBMS的定位上。(相比之下,阿里巴巴虽然也失去了作为云平台的份额,但实际上提高了其 DBMS MQ 的地位)

TigerGraph 在 2022 年陷入财务困境,并对其在中国的领导团队进行了调整。该公司向市场推出了新版本,其中包含对 Neo4j 倡导的开源图查询语言 OpenCypher 的支持。

加入标准--谁有资格加入,为什么?

DBMS 供应商希望加入 MQ;它对市场营销和销售组织的价值相当大。尽管关于 MQ 是 "付费游戏 "的顽固传言一直不绝于耳,但作为前 Gartner 分析师,我们可以断然驳斥任何此类含沙射影的说法。Gartner 分析师的评估完全独立于任何与账户相关的考虑因素。分析师会分析所选供应商提交的证据以及 Gartner 大量的初步研究和最终用户调查。供应商有责任确保清楚地表达自己的优势;响应 Gartner 的信息请求需要付出相当大的努力。

列入魔力象限是有限制的,因为图形显示的机制和屏幕空间造成了实际限制。过去,年收入门槛是一个组成部分,但几年前为了让较小的供应商参与进来,取消了这一门槛。截至 2023 年 7 月 1 日,产品已普遍上市的供应商标准包括:

-

功能性能力,包括交易/分析能力、管理云存储上的数据以及自身的数据持久性能力。

-

支持 Gartner 定义的一系列用例的需求,这些用例的需求推动了 MQ 随附的特定产品关键能力研究文件中的加权标准。

-

在 Gartner 定义的 3 个地区拥有市场占有率(编者注:此方面对于中国数据库厂商不友好)。

-

在 Gartner 的 "客户兴趣指标"(CII)中的排名,该指标采用的算法包括向 Gartner 查询、在 Gartner Peer Insights(一项公开的排名服务)中的提及,以及公开数据(包括新闻提及、职位列表等)。

这种包容模式基于几十年前对 DBMS 市场的定义,多年来发展缓慢,滞后于产品性质和购买模式的变化。每年发布的研究报告往往受制于纵向可比性的需要,即通过长期比较来发现趋势的能力。随着市场的变化和产品组合的不同形态,这种模式也会受到限制。

这些挑战的一个例子是基于技术的挑战。产品在发展,定义也必须跟上。例如,Gartner 多年前将操作型 DBMS MQ 和分析型 DBMS MQ 合并,因为几乎所有供应商都在单一产品中提供这两种功能。Gartner 针对这些用例发布了两份专门的 "关键能力 "报告,因为一个供应商的产品组合可能包含多种针对这些需求的产品。同样,随着买家的关注点转向云,Gartner 在几年前选择将支持云操作作为一项要求。

另一个挑战是买方对产品功能的期望发生了变化。多年来,买方和卖方都在推动产品功能的扩展,包括数据集成、数据管道、内置分析、机器学习、元数据管理、数据质量和更多其他功能,而这些功能也曾作为单独的产品存在过--来自不同的供应商以及销售 DBMS 的相同供应商。Gartner 在研究中不断变化的产品定义部分反映了这些变化,但并非完全如此。上面列表中的几个类别都有自己的魔力象限,由不同的分析师撰写,他们对市场的定义可能包括或不包括云 DBMS MQ 中的某些供应商,即使他们也提供这些功能作为其 CDBMS 产品的一部分。

最具挑战性的或许是 Gartner 市场分类法所定义的研究范围和文件的局限性。Gartner 的云 DBMS 关键能力报告只评估了每个供应商的单一产品。如果创建两份报告,这个数字就会翻倍。但是,以 AWS 和 Google 为例,它们还有更多未经评估的 DBMS 产品。撰写 MQ 和 "关键能力 "报告的分析师可能会对这些产品进行评估,但供应商提交的 RFI 所做的数据收集并不包括这些产品。因此,我们的第三个重要启示是:

Gartner 的 "魔力象限 "和 "关键能力 "报告对市场上拥有两款以上产品的任何供应商的全部云 DBMS 产品组合的评估都是不完整的,而且没有评估这些产品组合之间的协同效应。

Gartner 的市场观点

MQ 第 46-48 页的 Gartner 市场概述是描述性的。报告指出,整个类别的持续增长高于整个软件市场的增长,其本身也越来越多地受到云组件(2022 年占 DBMS 收入的 55%)的驱动。市场驱动力包括:

-

增加 "数据生态系统 "支持,即与同一供应商和其他供应商的周边数据管理技术进行互动。(其他市场观察家以类似的方式讨论了 "现代数据堆栈 "的概念)。

-

低代码/无代码功能,出于某种原因,这里只与分析型 DBMS 相关联。不清楚这些功能是否或为什么没有被考虑用于操作用途。

-

分布式事务和远程数据库功能。Yugabyte 和 CockroachDB 等先驱厂商在这方面面临的竞争日益激烈。

-

支持机器学习和模型培训、监控和运行。

-

金融治理,Gartner 在这方面的研究提供了思想领导力,并帮助确定了 FinOps 讨论的框架。

-

开源接口,向 PostgreSQL 和 MySQL 致敬。

这些都是我们熟悉的内容,报告没有提到对以下方面的增加和采用的影响进行评估:

-

非关系型技术--由用户采用并纳入供应商产品组合

-

向量数据库、LLM 和RAG生成式人工智能检索辅助增强技术的出现及其重要性

-

新型处理器和各种内存技术的使用增加

-

云中的新存储层,包括其平台中经过超级分频器优化的存储,以及 Delta Lake 和 Apache Iceberg 等表格式。

供应商在不同程度上优先考虑这些问题,而 Gartner 对其路线图的评估以及这些路线图如何与 Gartner 自身对市场发展的预期保持一致,却没有提及。这些问题可能要等到一年后,即2024年魔力象限和关键能力报告发布时才能找到答案。考虑到这些问题对预期和结果的影响,我们很可能会看到更多的变化。

原文链接:https://itmarketstrategy.com/2024/02/10/dive-deeper-into-gartners-2023-cloud-dbms-magic-quadrant-key-takeaways-and-beyond/

注:本文章的翻译工作主要机器完成,之后作了部分人工矫正,语言和语义有一定的偏差。强烈建议希望深度了解的读者,直接阅读原文。

456

456

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言