锥形束CT产业链由硬件供应商、软件提供商和设备制造商组成,主要应用于口腔诊疗和放疗,其中口腔领域市场规模逐年增长,国产设备凭借性价比优势逐渐占据市场。耳鼻喉领域应用前景广阔,由于高精度成像能力,有助于提高诊断准确度。随着居民健康意识提升、医疗机构数量增长,锥形束CT市场将迎来更多发展机遇。

锥形束CT产业链由硬件供应商、软件提供商和设备制造商组成,主要应用于口腔诊疗和放疗,其中口腔领域市场规模逐年增长,国产设备凭借性价比优势逐渐占据市场。耳鼻喉领域应用前景广阔,由于高精度成像能力,有助于提高诊断准确度。随着居民健康意识提升、医疗机构数量增长,锥形束CT市场将迎来更多发展机遇。

锥形束CT产业链及细分市场发展有利因素市场格局

1、锥形束CT产业链结构分析

医学影像设备是医疗器械的重要组成部分。医学影像设备是指为实现诊断或治疗引导的目的,用各种不同媒介作为信息载体,将人体内部的结构重现为影像的各种仪器。

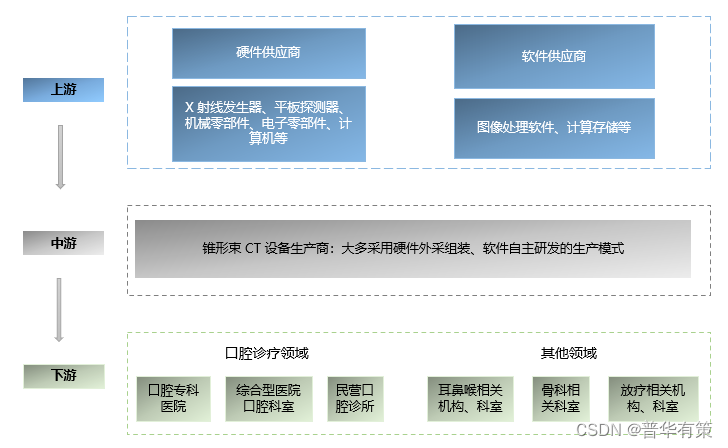

锥形束CT行业是医疗影像设备行业的重要分支,产业链的上游主要是 X射线发生器、平板探测器等硬件生产商以及数字化图像处理系统等软件供应商,中游是专业化的锥形束CT 生产商,下游主要为医疗机构。

锥形束CT产业链结构图

资料来源:普华有策

锥形束CT 产业链的上游主要为 X 射线发生器、平板探测器、机械零部件、电子零部件、计算机等硬件供应商以及提供各类图像处理软件、计算存储服务的软件供应商。

锥形束CT 产业链的中游为锥形束CT 设备生产商,主要进行专业化的系统开发、软件开发、工艺设计及设备生产等工作,通过外采解决核心硬件的供应。由于上游核心器件的采购来源差异较小,产品设计、工艺设计、软件设计以及锥形束CT 重建算法、图像处理算法等技术是不同厂商设备差异的主要来源,也是厂商形成自身核心竞争力的重要方面。

锥形束CT 产业链的下游为医疗机构。由于锥形束CT 的出色成像性能,设备可以应用于口腔、耳鼻喉、骨科等需要对细微解剖结构进行影像检查的领域。

2、锥形束CT 的主要细分应用领域以及市场空间分析预测

目前医用锥形束CT 主要应用于口腔诊疗、放疗等领域,预计未来在耳鼻喉、骨科等专科领域有较大的应用前景。

(1)口腔诊疗领域的应用及市场规模

从应用场景来看,锥形束CT 设备在口腔诊疗领域的使用场景非常广泛,已经逐步成为口腔诊疗领域必不可少的设备之一。

随着国产锥形束CT 设备厂商的崛起,国产设备性能不逊于进口设备,并且具有更好的本地化服务,性价比突出,民营口腔门诊开始逐步采购国产锥形束CT 设备置换传统影像设备。同时随着我国口腔医疗诊疗市场规模的扩大和医生多点执业政策的放开,民营口腔门诊的数量也在持续增加。在上述因素的影响下,过去几年民营口腔门诊成为了国产锥形束CT 设备的主要采购群体。而口腔专科医院及综合型医院对国产设备的认可度也日益提升,近年来其设备采购的国产化程度越来越高。

我国口腔锥形束CT 市场未来发展趋势良好,口腔医疗机构数量稳步增长,结合目前国内口腔锥形束CT 渗透率逐年上升的趋势,未来国内口腔锥形束 CT市场有望进一步扩容。2025 年国内口腔锥形束 CT市场规模将突破55亿元,较目前仍有一倍以上增长空间,国内口腔锥形束CT 未来预期市场潜在空间广阔。

(2)在放疗、耳鼻喉诊疗等其他领域的应用及市场规模

锥形束CT 在对高密度组织或器官的影像检查方面具有成像佳、辐射剂量低、成本低的优势,除口腔诊疗领域之外,在精准放疗领域也有所应用。通过锥形束CT 对患者进行治疗前扫描,形成病灶区域的三维重建图像,从而判断患者肿瘤三维方向上的位置误差数值,进一步提高放疗的精确度。

此外,近年来国内外机构逐步开始了在耳鼻喉、骨科等领域应用的研究,目前市场上专业的耳鼻喉数字化影像诊断设备尚未普及,医院还普遍采用通用型螺旋 CT 进行耳鼻喉的影像检查。锥形束CT 由于其高精度分辨能力,可对耳鼻喉细微解剖结构进行清晰成像,具有较好的应用前景。耳鼻喉锥形束CT 能够帮助医师提高诊断的准确度,提高术前方案合理性、术中操作以及术后复查准确性,对于科室医疗水平(尤其是耳科)的提升具有重大意义。

未来市场中耳鼻喉锥形束CT 保有量有望达到 2 万台以上,如果考虑分级诊疗带来的基层医疗卫生机构需求释放,预计未来耳鼻喉锥形束CT 整体行业规模将进一步扩大。

3、锥形束CT 市场发展有利因素分析

目前锥形束CT 设备广泛应用于口腔诊疗领域,在耳鼻喉等领域的应用尚处于发展的初期,因此锥形束CT 市场的发展短期内主要来源于口腔诊疗领域的需求增长,在耳鼻喉等其他领域的应用则主要影响中长期的市场发展。

(1)口腔锥形束CT 市场发展的有利因素

A、我国居民口腔疾病发病率较高

由于居民生活方式和饮食结构的改变,精加工含糖食品以及含糖饮料摄入量增加,龋病以及其他牙病的发生风险有所提高,我国居民口腔健康仍存在很多问题。

B、居民健康意识增加、医疗消费观念改善

随着国内疫情影响逐步消除,预计未来中国口腔医疗服务市场规模将进一步扩大。同时,随着消费水平的升级,我国口腔医疗消费意识也在提升。根据《第四次全国口腔健康流行病学调查报告》,居民口腔健康知识知晓率为60.1%,调查中 84.9%的人对口腔保健持积极态度,因预防口腔疾病和咨询检查就诊的比例分别为 40%、43.2%。居民对口腔卫生服务的利用水平在不断提高,上述数据均说明我国口腔医疗消费意识在提升。

C、我国口腔医疗机构数量少但增速快

中国口腔行业以高于 GDP 增速 50%-100%的增长率迅猛发展,是全球口腔领域发展最快的国家之一。尽管口腔医疗机构的数量快速增长,但口腔专科医院的比例较低,且口腔医疗机构总体数量相较于发达国家人均配备水平仍处于较低位置。同时随着居民口腔诊疗需求的增加,我国医疗机构对于口腔影像设备具有较强的采购需求,未来有较大的增长空间。

D、我国口腔诊疗机构设备配备比例较低,对影像设备需求较高

对于基数更大的小型医院、民营诊所等基

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

540

540

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言