本文介绍了使用Python进行量化投资,详细探讨了Markowitz均值-方差模型,如何绘制最小方差前缘曲线,并引入Black-Litterman模型以增强资产配置的稳定性。通过Python实现,展示了如何处理股票相关性,计算最优资产比例,并进行训练集与测试集的划分验证。

本文介绍了使用Python进行量化投资,详细探讨了Markowitz均值-方差模型,如何绘制最小方差前缘曲线,并引入Black-Litterman模型以增强资产配置的稳定性。通过Python实现,展示了如何处理股票相关性,计算最优资产比例,并进行训练集与测试集的划分验证。

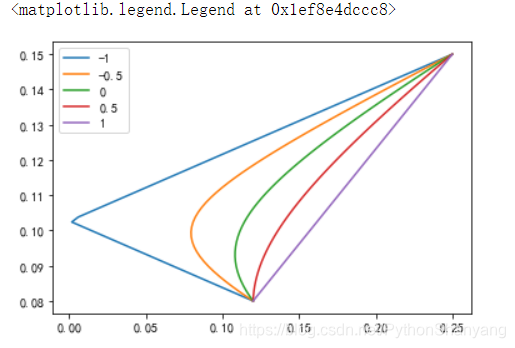

投资组合的收益与风险

投资组合的收益率为Rp为:

import numpy as np

import math

import matplotlib.pyplot as plt

def cal_mean(frac):

return(0.08*frac+0.15*(1-frac))

mean=list(map(cal_mean,[x/50 for x in range(51)]))

sd_mat=np.array([list(map(lambda x: math.sqrt((x**2)*0.12**2+

((1-x)**2)*0.25**2+2*x*(1-x)*(-1.5+i*0.5)*0.12*0.25),[x/50 for x in range(51)])

) for i in range(1,6)])

#[expression for variable in sequence] list comprehension

plt.plot(sd_mat[0,:],mean,label='-1')

plt.plot(sd_mat[1,:],mean,label='-0.5')

plt.plot(sd_mat[2,:],mean,label='0')

plt.plot(sd_mat[3,:],mean,label='0.5')

plt.plot(sd_mat[4,:],mean,label='1')

plt.legend(loc='upper left')

Markowitz均值-方差模型

利用Markowitz模型进行数量化的资产配置,用Python实现

| 股票代码 | 股票名称 |

|---|---|

| 600004 | 白云机场 |

| 600015 | 华夏银行 |

| 600023 | 浙能电力 |

| 600033 | 福建高速 |

| 600183 | 生益科技 |

import pandas as pd

stock=pd.read_table('stock.txt',sep='\t',index_col='Trddt')

stock.index=pd.to_datetime(stock.index)

fjgs = stock.loc[stock.Stkcd==600033,"Dretwd"]

fjgs.name="fjgs"

zndl=stock.loc[stock.Stkcd==600023,'Dretwd']

zndl.name 最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

152

152

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言