文章介绍了在后勤模块中常见的三种税种——增值税、商品/服务税(GST)和关税,并详细阐述了SAP系统在税务处理中的逻辑,特别是增值税的计算和抵扣机制。同时,文章提到了税务概念如税号和税种代码,并讨论了中国税务环境下的价内税与价外税的区别。

文章介绍了在后勤模块中常见的三种税种——增值税、商品/服务税(GST)和关税,并详细阐述了SAP系统在税务处理中的逻辑,特别是增值税的计算和抵扣机制。同时,文章提到了税务概念如税号和税种代码,并讨论了中国税务环境下的价内税与价外税的区别。

对于很多后勤模块的人来说,税一直都是一个说不清的问题。要详细说明白SAP的设计逻辑,似乎还有点难度。

我会先介绍一些业务中常见的税种,SAP在税务处理中用到的一些概念,然后会将到SAP的税务处理逻辑,最后会贴上一些自己操作的实例。

在后勤模块中,最经常碰到的有这三种税。

一 . 常用的税类型

- 增值税value added tax(VAT)

- 商品/服务税Goods and Services Tax (GST)

- 关税

1 . 增值税value added tax(VAT)

从计税原理上说,增值税是对商品生产、流通、劳务服务中多个环节的新增价值或商品的附加值征收的一种流转税。有增值才征税没增值不征税。

在征收上,我国也采用国际上的普遍采用的税款抵扣的办法,即根据销售商品或劳务的销售额,按规定的税率计算出销项税额,然后扣除取得该商品或劳务时所支付的增值税款,也就是进项税额,其差额就是增值部分应交的税额。

公式为:应纳税额=销项税额-进项税额;

关于增值税的计算,举例如下:

你公司向a公司购进甲货物100件,金额为10000元,但你公司实际上要付给对方的货款并不是10000元,而是10000+10000*17%(假设增值税率为17%)=11700元。

为什么只购进的货物价值才10000元,另外还要支付个1700元呢?因为这时,你公司作为消费者就要另外负担1700元的增值税,这就是增值税的价外征收。这1700元增值税对你公司来说就是“进项税”。a公司收了多收了这1700元的增值税款并不归a公司所有,a公司要把1700元增值税上交给国家。所以a公司只是代收代缴而已,并不负担这笔税款。你公司把购进的100件货物加工成乙产品80件,出售给b公司,取得销售额15000元(不含税销售额),你公司要向b公司收取的乙产品货款也不只是15000元,而是15000+15000*17%=17550元(含税销售额),因为b公司这时作为消费者也应该向你公司另外支付2550元的增值税款,这就是你公司的“销项税”。你公司收了这2550元增值税额也并不归你公司所有,你公司也要上交给国家的,所以,2550元的增值税款也不是你公司负担的,你公司也只是代收代缴而已。

如果你公司是一般纳税人,进项税就可以在销项税中抵扣。所以,你公司(在出售了乙产品获得b公司的货款后)上交给国家增值税款就不是向b公司收取的2550元,而是:2550-1700=850元(那1700元已在你公司购买甲货物时加入货款中,由a公司代收代缴过了),所以这850元是b公司在向你公司购乙产品时付给你公司的,通过你公司交给国家。

会计分录如下

1. 你公司向a公司购进100件货物时,分录:借:原材料 10000 应交税费——应交增值税(进项税额) 1700

贷:应付账款——a公司 11700

分录中并没有把收取的1700元做为公司的费用,而是做为“应交税金”,因为你公司是一般纳税人,进项税额可以抵扣。2. 你公司向b公司销售80件甲产品时,分录:

借:应收账款——b公司 17550

贷:主营业务收入 15000 应交税费——应交增值税(销项税额)2550

分录中并没有把向b公司收取的2550元增值税款做为公司的业务收入,而是挂“应交税金”,因为这并不归你公司所有,而是应交给国家的税收。销项税额 - 进项税额 = 2550 - 1700 = 850 元就是要交给国家的税收。

2 . 商品/服务税Goods and Services Tax (GST)

有些国家是不征收增值税的,而只对最终产品进行增税,此类税种称之为商品税(GST). 实行此类税种的主要国家有美国、加拿大、香港、澳大利亚、新西兰、新加坡等;

3 . 关税

关税(tariff)是指货物经过一国关境时征收的税收.常用的表示关税的英文词有custom,duty。

关税的分类:

按征税商品流向划分

进口税(Import Duties) : 是进口国家的海关在外国商品输入时,对本国进口商所征收的正常关税( Normal Duties )。

出口税(Export Duties): 出口国海关根据关税税则对出口商品所征课的关税。

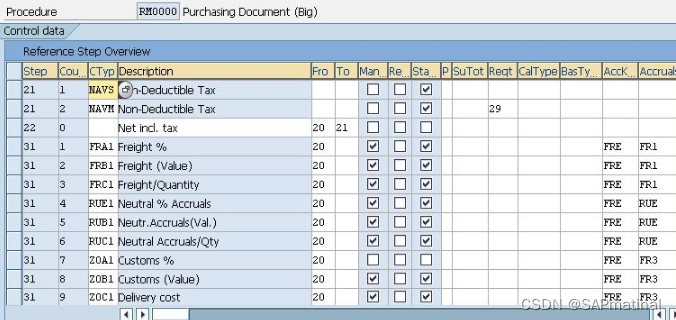

由于关税不可抵扣,采购进入企业后,势必跟运输,保险,杂费等其他费用一起,构成企业产品的成本,因此在SAP中,关税跟这些费用一样,作为构成企业整体价格的一个条件。我们看看SAP标准的价格确定方案RM0000.

其中ZOA1,ZOB1为自定义的关税条件,在测试中,使用条件ZOA1(百分比条件)。使用FR3作为其对应的关税科目。

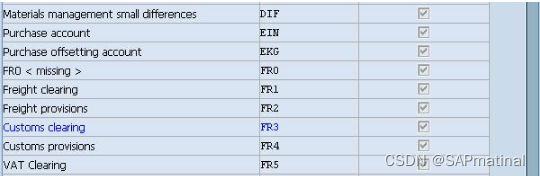

在T-code OBYC中,可以看到FR3对应是关税清帐科目;

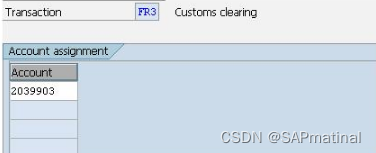

双击FR3, 进入详细界面,可以看到其对应的总帐科目。

二、SAP用到的税务概念

1. Tax number:

在中国指税务登记号;在美国是其社会保险号。

在中国,其编码规则是:纳税人识别号是指税务登记号(分组织机构代码和身份证注册):

1、组织机构代码的为15位:区域码+9位机构代码;

2、身份证的统一为20位;

2. VAT Registration Number

在业务中更常用的是Value added tax identification number这个名词,主要用于欧盟内企业。当企业位于欧盟内且与欧盟其他国家有商业往来时,需要在PO和发票中标注此号码。对于某些商品或服务,在计算增值税时要使用到此号码,以此号码确定某些商品/服务是否可以豁免增值税。当企业为欧盟内企业时,以两位国家代码开头,如果是欧盟外企业,用EU开头。

3. Tax Jurisdiction Code

这是SAP中的一个名词,由于找不到合适的中文翻译,在此就采用英文来进行解释。

4. Non-Deductible Input Tax

中文含义是不可抵扣增值税/进项税。其含义为,采购某些商品时,发生的增值税是不能在应交税金中进行抵扣的。在中国,很长一段时间内,生产企业为购入固定资产形成的增值税一并纳入固定资产成本,不可进行抵扣。这种税务处理方式称为生产型增值税。

为了减轻企业负担,国家在2004年开始进行生产型增值税改革。从2004年7月份开始国家对东北地区从事装备制造业,石油化工业,冶金业、船舶制造业、汽车制造业、农产品加工业产品生产为主的增值税一般纳税人扩大增值税抵扣范围,购进的固定资产可以抵扣,但是,购进的固定资产必须是用于生产的方可抵扣,当然还要办理相关的手续,经过税务机关批准。

三、国内税务情况

税这块分为价内税和价外税。

其中价内税是由销售方承担税款,销售方取得的货款就是其销售款,而税款包含在销售款中并从中扣除

价外税是由买方承担税款,销售方取得的货款包括销售款和税款两个部分

区别:

价内税:税款=含税价格*税率

价外税:税款=不含税价格*税率 注:(不含税价格=含税价格/(1+税率))

计算:

价内税: 税额 = 100元 * 0.17 = 17元

价外税: 税额 = 100元 /(1+0.17)* 0.17 = 14.53

629

629

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言