1. 如何生成回归/散布图

1.1宏观数据的例子:

| year | quarter | realgdp | realcons | realinv | realgovt | realdpi | cpi | m1 | tbilrate | unemp | pop | infl | realint | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2 | 1959 | 1 | 2710.349 | 1707.4 | 286.898 | 470.045 | 1886.9 | 28.980 | 139.7 | 2.82 | 5.8 | 177.146 | 0 | 0 |

| 3 | 1959 | 2 | 2778.801 | 1733.7 | 310.859 | 481.301 | 1919.7 | 29.150 | 141.7 | 3.08 | 5.1 | 177.830 | 2.34 | 0.74 |

| 4 | 1959 | 3 | 2775.488 | 1751.8 | 289.226 | 491.260 | 1916.4 | 29.350 | 140.5 | 3.82 | 5.3 | 178.657 | 2.74 | 1.09 |

根据提供的数据,可以生成:

realgdp和realcons:实际 GDP(国内生产总值)与实际消费之间的关系。realgdp和realinv:实际 GDP 与实际投资之间的关系。realgdp和realgovt:实际 GDP 与政府支出之间的关系。realgdp和realdpi:实际 GDP 与实际个人收入之间的关系。realgdp和cpi:实际 GDP 与消费者物价指数之间的关系。realgdp和m1:实际 GDP 与货币供应量 M1 之间的关系。realgdp和tbilrate:实际 GDP 与 1 年期国库券利率之间的关系。realgdp和unemp:实际 GDP 与失业率之间的关系。realgdp和pop:实际 GDP 与人口之间的关系。realgdp和infl:实际 GDP 与通货膨胀率之间的关系。realgdp和realint:实际 GDP 与实际利率之间的关系。

1.2步骤:

1.2.1 找到macrodata的数据集,作为材料

1.2.2 根据macrodata中数据集的首行作为数据分析的切入点

1.2.3 绘制各个变量之间的关系散点图

1.3具体代码

import pandas as pd

import numpy as np

import seaborn as sns

import matplotlib.pyplot as plt

macro = pd.read_csv('macrodata.csv')

data = macro[['year', 'quarter', 'realgdp', 'realcons', 'realinv', 'realgovt', 'realdpi', 'cpi', 'm1', 'tbilrate', 'unemp']]

trans_data = np.log(data).diff().dropna()

trans_data[-5:]

# Assuming you have a DataFrame named trans_data

sns.regplot(data=trans_data, x='m1', y='unemp')

# Set the title, take m1, unemp as example

plt.title('Changes in log %s versus log %s' % ('m1', 'unemp'))

# Show the plot

plt.show()

import warnings

warnings.filterwarnings("ignore")

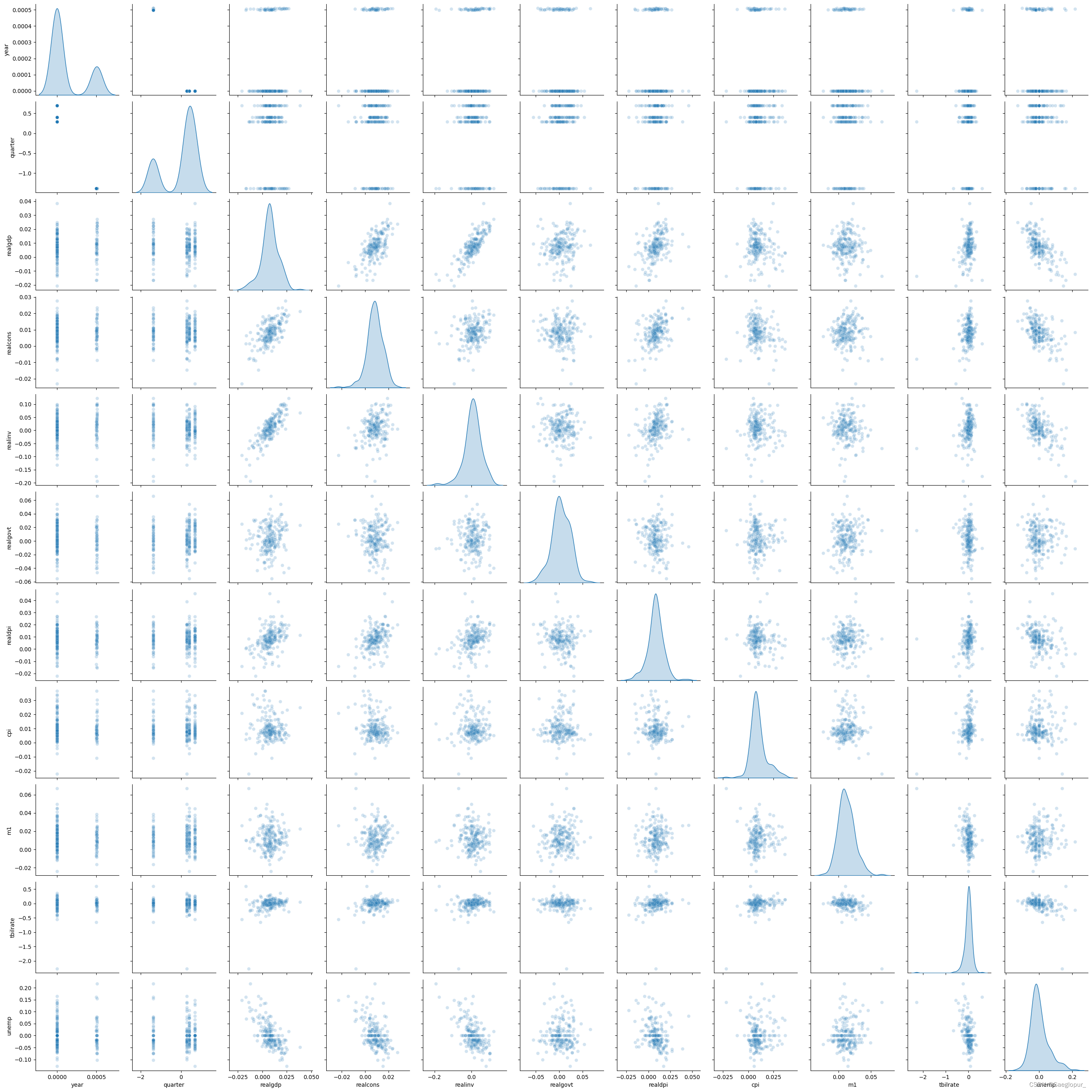

#show the plot for all data

sns.pairplot(trans_data, diag_kind='kde', plot_kws={'alpha': 0.2})

1.4 实际结果

2. 如何生成分面网格

2.1 用Seaborn

Seaborn里面有个内置的函数叫catplot,可以直接生成分面网格

869

869

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言