这里利用python实现基于MACD指标的简单均线择时策略,投资标的为沪深300指数。

其核心MACD指标计算部分直接调用talib库实现,整个代码就变得非常简单。

基于baostock实现的数据获取部分函数在之前的文章中已展示过,在这里就省略了。

if __name__ == '__main__' :

# 参数设置

code = "sh.000300"

start_date = "2015-01-01"

end_date = "2018-12-31"

freq = "d"

fields = "date,close"

login_baostock() # 登陆baostock

# 利用baostock获取沪深300指数的日频收盘价序列

rs1 = get_share_info(code, start_date, end_date, fields, frequency=freq)

result_kline = get_share_result(rs1)

price = result_kline['close'].astype(float)

# 用python自带的tseries库中的pct_change()函数计算日收益率

ret = price.pct_change()

# 用talib库中的相应函数计算MACD指标

dif, dea, macd = ta.MACD(price)

# 只考虑MACD指标,MACD转正时开仓买入,转负时清仓

sig = (macd>0)

# sig滞后一期、去除空值、转换成整数

sig_lag = sig.shift(1).fillna(0).astype(int)

# sig_lag与股票日收益率相乘,即可得策略日收益率。python能自动对齐时间序列的日期

sig_ret = sig_lag*ret

# 计算策略累计收益

cum_sig_ret = (1+sig_ret).cumprod()

# 把股票价格转换成从1开始,方便比较

price_norm = price/price[0]

# 不考虑手续费,作图比较该策略和“买入-持有”策略的表现

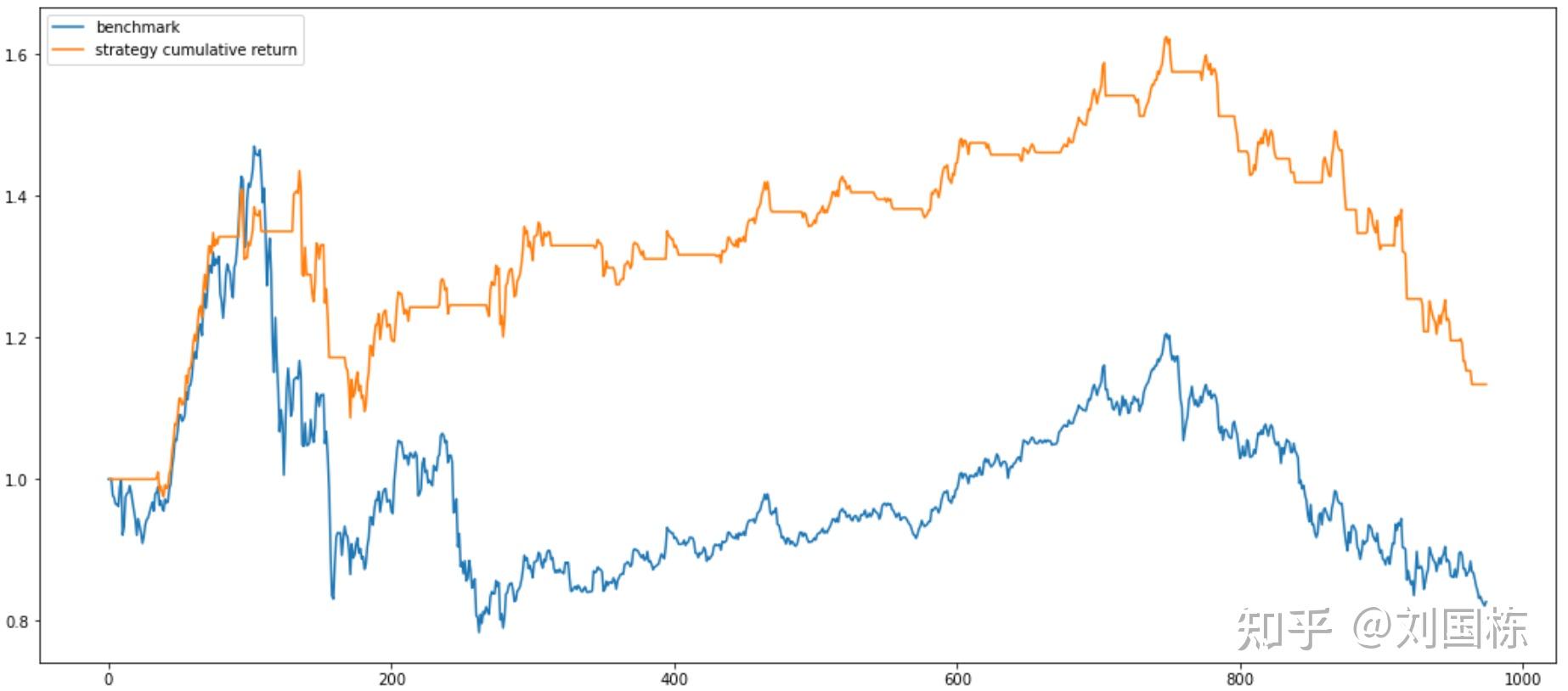

plt.figure(figsize=(18,8))

plt.plot(price_norm)

plt.plot(cum_sig_ret)

plt.legend(["benchmark", "strategy cumulative return"], loc="upper left")

plt.show()

logout_baostock() # 登出baostock

最终结果:

本篇为DataWhale小组学习笔记,参考了教程中的代码,不同之处在于原代码利用聚宽平台数据,此处则利用baostock实现了数据获取。

以上就是“利用python实现基于MACD指标的均线择时策略”的全部内容,希望对你有所帮助。

关于Python技术储备

学好 Python 不论是就业还是做副业赚钱都不错,但要学会 Python 还是要有一个学习规划。最后大家分享一份全套的 Python 学习资料,给那些想学习 Python 的小伙伴们一点帮助!

一、Python所有方向的学习路线

Python所有方向的技术点做的整理,形成各个领域的知识点汇总,它的用处就在于,你可以按照上面的知识点去找对应的学习资源,保证自己学得较为全面。

二、Python必备开发工具

三、Python视频合集

观看零基础学习视频,看视频学习是最快捷也是最有效果的方式,跟着视频中老师的思路,从基础到深入,还是很容易入门的。

四、实战案例

光学理论是没用的,要学会跟着一起敲,要动手实操,才能将自己的所学运用到实际当中去,这时候可以搞点实战案例来学习。

五、Python练习题

检查学习结果。

六、面试资料

我们学习Python必然是为了找到高薪的工作,下面这些面试题是来自阿里、腾讯、字节等一线互联网大厂最新的面试资料,并且有阿里大佬给出了权威的解答,刷完这一套面试资料相信大家都能找到满意的工作。

最后祝大家天天进步!!

上面这份完整版的Python全套学习资料已经上传至CSDN官方,朋友如果需要可以直接微信扫描下方CSDN官方认证二维码免费领取【保证100%免费】。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言