不论是空间计量还是传统意义上的计量经济学,涉及到面板数据都可能需要进行豪斯曼检验,本文将给大家提供一份快捷的豪斯曼检验代码,在直接使用该代码之前,还需要导入一些自己使用的数据源:主要如下:

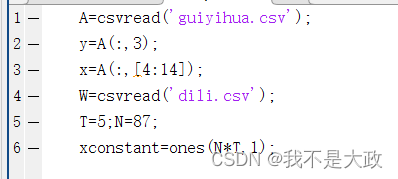

导入代码为:

A为文件读取,读取名字为‘guiyihua’的CSV文件

第二条是提取y,第三条是提取x,W为空间权重矩阵,不知道权重矩阵如何制作的好兄弟可以参考我上一个文章(该矩阵也可以不需要,如果做的并非空间计量,同时该矩阵最好已经标准化过)。

T为时间,N为数据行,xconstant为全部由1组成的T*N的列向量。在输入完需要的数据之后,得到结果如下:

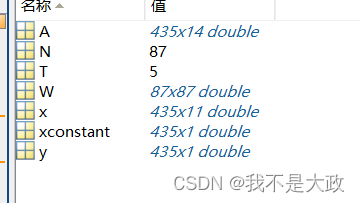

可以看到需要的数据已经导入。

写入脚本:

xconstant=ones(N*T,1);

[nobs, K]=size(x);

%接下来计算空间固定效应模型的对数似然值;

fprintf('空间固定效应对数似然值');

model=1;

[ywith,xwith,meanny,meannx,meanty,meantx]=demean(y,x,N,T,model);

results

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

1万+

1万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言